2012年10月19日(金)

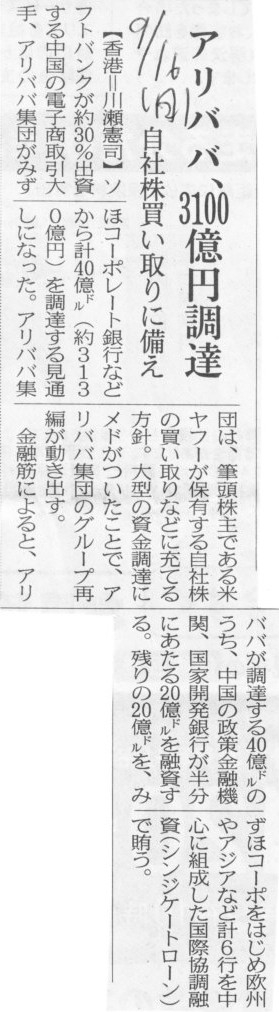

2012年9月16日(日)日本経済新聞

アリババ、3100億円調達 自社株買い取りに備え

(記事)

2012年8月31日(金)日本経済新聞

ネクソン、来期も20%成長 「営業利益率40%維持」

(記事)

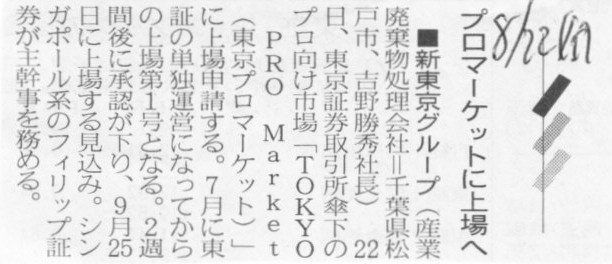

2012年8月22日(水)日本経済新聞

■新東京グループ プロマーケットに上場へ

(記事)

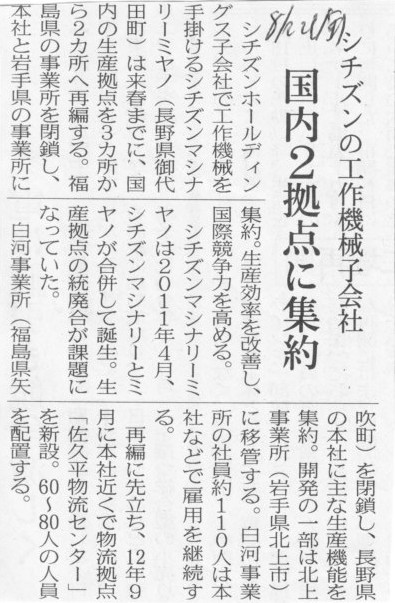

2012年8月22日(水)日本経済新聞

シチズンの工作機械子会社 国内2拠点に集約

(記事)

2012年10月19日(金)日本経済新聞

スプリントが取得 米高速無線会社の経営権

(記事)

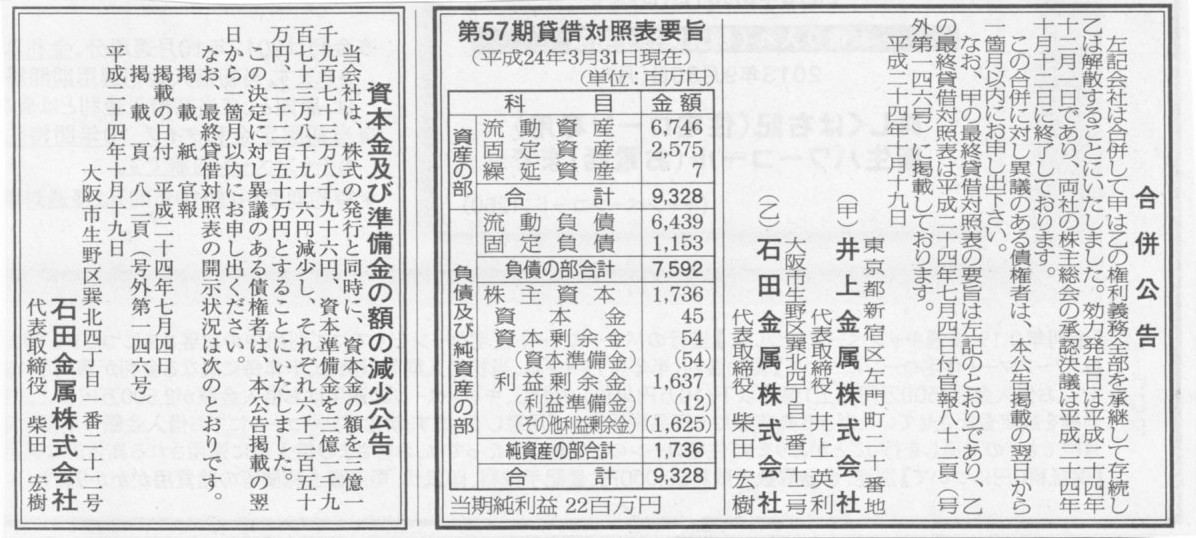

2012年10月19日(金)日本経済新聞 公告

合併公告

井上金属株式会社

石田金属株式会社

資本金及び準備金の額の減少公告

石田金属株式会社

(記事)

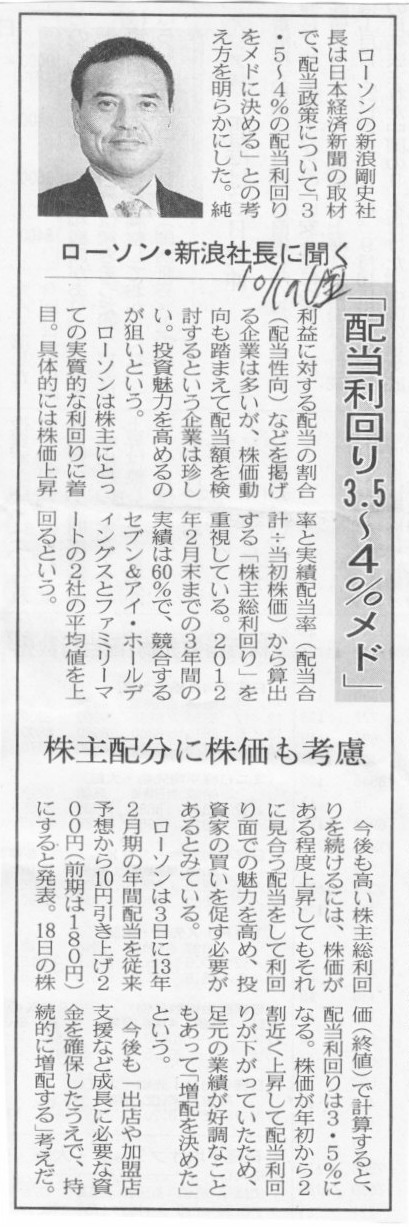

2012年10月19日(金)日本経済新聞

ローソン・新浪社長に聞く 「配当利回り3.5~4%メド」 株主配分に株価も考慮

(記事)

【コメント】

スプリント社からすると、ソフトバンクが親会社になったところで物理的に何もできないわけですから米国内で事業強化するしかないでしょう。

「株価配当利回り」というのは、各投資家が自分の取得額から各自計算するものであって、会社側が何か目標設定するものではありません。

株価というのは日々変動しますし、各投資家が株式を取得した時の株価は全て異なるわけですから、全く汎用性がない指標となります。

(コーポレート・ファイナンス理論上は確かに、配当に加え株価の上昇分も株主のリターンである、という考え方をしますが。)

米誌ニューズウィークが電子版のみに、雑誌は年内終了へ

[18日 ロイター] 世界的に有名な米週刊誌ニューズウィークが、今年12月末で紙媒体での販売をやめ、

来年から電子版に完全移行することになった。1933年創刊の同誌は、約80年続いた紙媒体としての歴史に幕を下ろす。

同誌が電子版への移行を決定した背景には、タブレット端末やスマートフォンなどの普及で紙媒体よりも

モバイル機器でニュースを閲覧する人が増えたことがある。ピーク時の定期購読者数は300万人に上っていたが、

現在はその半分にまで減少している。

電子版移行後は「ニューズウィーク・グローバル」という新たな名称でスタートする。

従業員の削減も計画されているというが、詳しい人数は分かっていない。

紙媒体としての最終号は12月31日に店頭に並ぶ予定。

(ロイター 2012年

10月 19日 08:32

JST)

ttp://jp.reuters.com/article/entertainmentNews/idJPTYE89H06R20121018

【コメント】

私個人としては、やはり新聞も書籍類も紙で読みたいという気持ちが強いのですが、

世の中のニーズとしては、漸次的に段階的に徐々に電子版へとニーズが変化・移行していっているということでしょうか。

世の中の変化は驚くべき速さですね。

まさに「Amazing

Gradation」といったところでしょうか(I once read by paper, but now by panel...)。

世の移り変わりは速い、と言えばこういうニュースもありました↓。

米ヤフーが韓国向けサービスを12月で終了、アジア事業撤退は初

[ソウル 19日 ロイター] 米ヤフーの韓国法人、ヤフー・コリアは19日、12月で国内のインターネット・ポータルサービスを終了し、

韓国事業から撤退すると発表した。ヤフーがアジア事業から撤退するのは韓国が初めて。

ヤフー・コリアは、米ヤフーの全額出資により1997年に事業を開始。現在、韓国国内に200─250人の従業員がいる。

業界のパイオニアだった同社だが、ここ数年は米フェイスブックやグーグルといった世界的に事業展開するライバルのほか、

NHNやダウム・コミュニケーションズなどの韓国のライバル企業との競争で苦境に立たされていた。

(ロイター 2012年

10月 19日 19:10

JST)

ttp://jp.reuters.com/article/topNews/idJPTYE89I05G20121019

こちらは、「Amazing Graduation」といったところでしょうか(I once used Yahoo, but now instead Google...)。

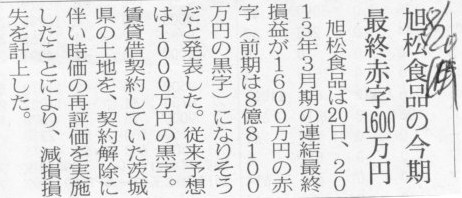

2012年8月20日(月)日本経済新聞

旭松食品の今期 最終赤字1600万円

(記事)

2012年8月20日

旭松食品株式会社

業績予想の修正及び特別損失の発生に関するお知らせ

ttp://www.asahimatsu.co.jp/company/ir/120820_gyoseki.pdf

【コメント】

その土地を貸していれば、賃料が入ってくるためその土地に関して一定額の評価額が付くわけですが、

賃貸借契約を解除しますと賃料が入ってこないため、その土地が生み出す将来キャッシュフローが小さくなるわけですから、

土地の評価額も小さくなります。

その結果が、土地の減損損失26百万円なのでしょう。

ただ、都心部であればともかく、(言葉は悪いですが)片田舎の120メートル弱×120メートル弱程度の広さの土地です。

元の価額はいくらだったのだろうか、という疑問はあります。

いつ取得したのかは知りませんが価額にマイナスはありませんから、土地の価額は現在ゼロに近いのではないでしょうか(元の帳簿価額が26百万円強?)。

それから、以前は誰にどのような用途で貸していたのかは分かりませんが、今後再びその土地の賃貸借契約を結ぶことがあれば

再び賃料が入ってくるわけですから、その土地が生み出す将来キャッシュフローは大きくなります。

すると、その土地の評価額は大きくなります。

しかし、今度は土地の帳簿価額を大きくすることはできません。減損処理の戻し入れは認められませんので。

その場合、その土地は会計上含み益を抱えているようなイメージになります(その土地を含み益額で売却できるという意味ではありません)。

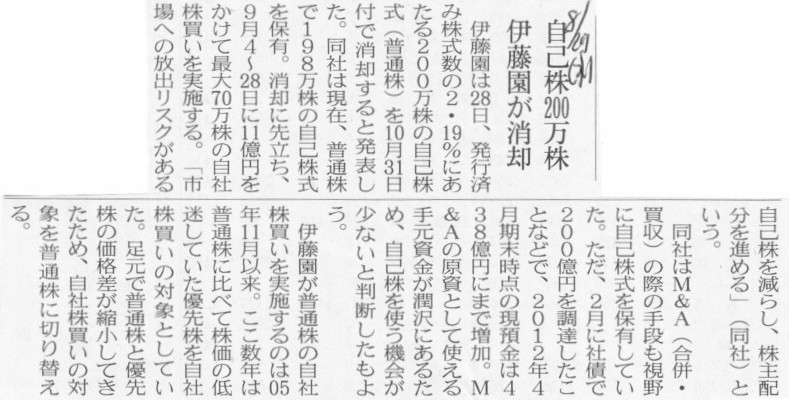

2012年8月27日(月日本経済新聞

自己株200万株 伊藤園が消却

(記事)

2012年10月5日(金)日本経済新聞

ルック、最大18億円調達 公募増資と株式売り出し

(記事)

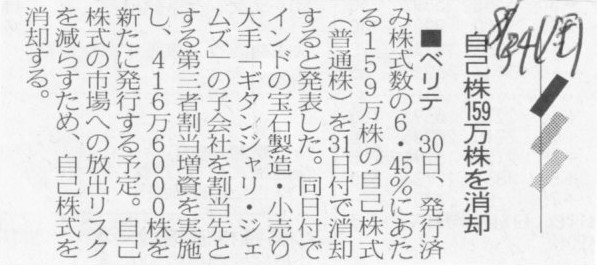

2012年8月29日(金)日本経済新聞

■ベリテ 自己株159万株を消却

(記事)

2012年8月15日

株式会社ベリテ

ASTON LUXURY GROUP LIMITED

との資本業務提携契約の締結、第三者割当による新株式発行(デット・エクイティ・スワップ)、

並びに主要株主の異動及びその他の関係会社の異動に関するお知らせ

ttp://www.verite.jp/aboutus/irinfo/release/pdf_press/20120815_press.pdf

【コメント】

株式会社ベリテについてコメントします。

このたびの新株式発行は「デット・エクイティ・スワップ」とのことです。

デット・エクイティ・スワップを行うのは通常は企業再生の場面が多いかと思いますが、

プレスリリースを読みますとちょっと様相が違うように思えます。

このたびデット・エクイティ・スワップにより新株式を引き受けるのはASTON社なのですが、

ASTON社から資金を借り入れたのは今年2012年5月だったとのことです。

たった3ヶ月しかたっていないのにデット・エクイティ・スワップを行うとのことです。

プレスリリースには、”当時は、金融機関からの借入れは困難な状況にありました”と書かれていますが、

ASTON社からはあくまで「短期運転資金」として借り入れたわけでして、

それなのに3ヶ月でいきなりデット・エクイティ・スワップというのは資金管理上おかしな気がします。

3ヶ月足らずで再び手許現金が不足し借入金を返済することができない状況に陥る見込みだったのであれば

はじめから長期借入金として借り入れるべきでしょう。

また、借入金の長短借入金への借り換えという形ではなく、一足飛びに新株式の引き受け(デット・エクイティ・スワップ)を

行ったというのは資金計画に問題があると言わざるを得ないと思います。

短期借入金というのは文字通り短期間のうちに返済する必要がある短期資金です。

対極にあるのは資本です。資本は返済する必要がない長期中の長期の資金です。

長期借入金がこれらの中間にあります。

何が言いたいかといえば、長期借入金を新株式に交換するならまだしも、短期借入金を新株式に交換するというのは極端であるように思うのです。

単純に考えるなら、資金計画に問題があったということだと思います。

最低でも、長期借入金という形で借り入れるべきだったと思います。

また、根本的な話をすると、ASTON社は金融機関ではなく類似事業を手がけている同業の企業であるわけですから、資本業務提携の観点から、

そもそも短期資金を貸し付ける形ではなく、2012年5月の時点からはじめから通常通り新株式を引き受けるべきだったと思います。

なお、一言付け加えますと、自己株式は消却してもしなくても、株主にとっても会社にとってもほとんど違いはありません。

一株当たりの利益や議決権数、議決権割合、株主資本の合計額などは消却してもしなくても同じです。

表面上の法律上の発行済株式総数のみが変わるだけです。

それに、新株式を発行する恐れがなどは自己株式を消却してもしなくてもあまり変わりません。

授権資本枠に余裕があれば自己株式がなくても新株式を発行することはいくらでも可能です。

2012年9月7日

株式会社JF兵庫県生花

名変更について

ttp://www.h-kensei.jp/content/16_content.html

2012年9月3日

株式会社JF兵庫県生花

株式会社JF鶴見花き

経営統合及び商号変更のお知らせ

ttp://www.tsurumikaki.co.jp/info-list/120904.html

ジャパン・フロリカルチャー・ホールディングス 会社概要

ttp://www.jfh.co.jp/company.html

【コメント】

記事やプレスリリースにはその文言はありませんが、兵庫県生花と鶴見花きは共同持株会社を設立する「株式移転」を行ったようです。

ですから、記事には、4月に事業持ち株会社を設立したと書かれていますが、

実際には、事業持ち株会社の設立は4月とは言えないかと思います。

仮に新会社の法律上の設立登記日としては4月なのだとしても、実際にその会社が兵庫県生花と鶴見花きの株式を保有し、

兵庫県生花と鶴見花きの株主にその会社の株式を交付したのは9月3日ということになると思います。

事業持ち株会社の設立日や商号変更の登記日は共に9月1日、というのが一番自然かなあ、とは思いますが。

これらの日付のズレが何を意味するのかは分かりませんが。

私個人としては、両社の事業規模や事業内容の同一性を考えれば、共同持株会社を設立するのではなく、

どちらかを存続会社とした通常の合併を行うべきだったのでは、と思います。

それほど多角化を行っていく方針でもないと思いますので、事業内容が類似していれば類似しているほど、

経営統合の方法は特段何か変わったことはせずそのまま合併する方が望ましい気がします。

2012年10月1日

ハリマ化成グループ株式会社

持株会社体制への移行完了に関するお知らせ

ttp://www.harima.co.jp/pdf/topics/20121001_00.pdf

ただ、吸収合併の場合は問題ないのですが、会社分割の場合は、「債権債務(権利義務)は誰が引き受けるのか」は極めて重要な問題です。

分割会社、承継会社双方がある意味連帯して債務を負うというような形であればよいのですが、

分割してしてしまえば、分割会社の借入金など「あとは野となれ山となれ」、では社会的責任がなさ過ぎると思います。

(法律上債権者は会社分割を差し止めることができないというのは会社法にも問題があると思います。

これも債権者保護ではなく組織再編の柔軟性を優先させたせいでしょうか。)

その点、ハリマ化成は立派だと思います↓。

2012年10月1日

【ハリマ化成グループ株式会社】

会社分割による純粋持株会社制への移行と事業会社設立に関するお知らせ

ttp://www.harima.co.jp/information/topics/entry/topics20121001.html

>事業を承継しました新設ハリマ化成株式会社は、ハリマ化成グループ株式会社の100%子会社(非上場)になりますが、

>新設ハリマ化成株式会社が会社分割時点において承継しました債務は、ハリマ化成グループ株式会社が重畳的に債務を引き受けております。

>また、会社分割時点における売掛金、買掛金、事業に関わる一切の取引の基本契約、これに付随する取引先様との契約における契約上の地位

>ならびに契約に付随する権利義務も、事業承継します新設ハリマ化成株式会社が引き継いでおります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}