2012年10月17日(水)

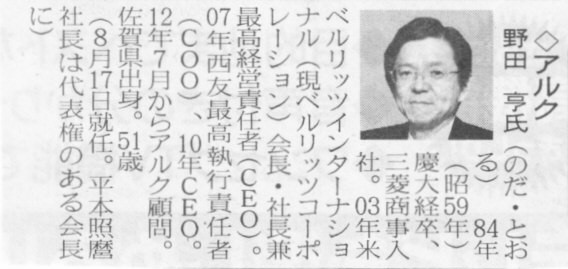

2012年8月18日(土)日本経済新聞

新社長 ◇アルク 野田 亨氏

(記事)

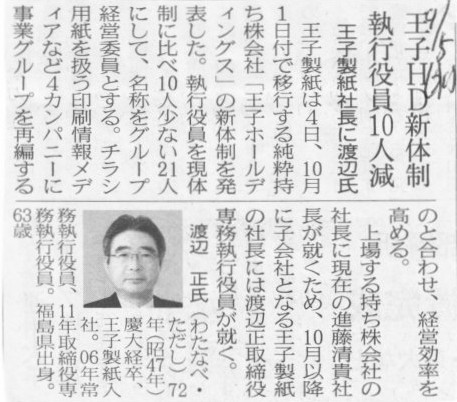

2012年9月5日(水)日本経済新聞

王子HD新体制 執行役員10人減 王子製紙社長に渡辺氏

(記事)

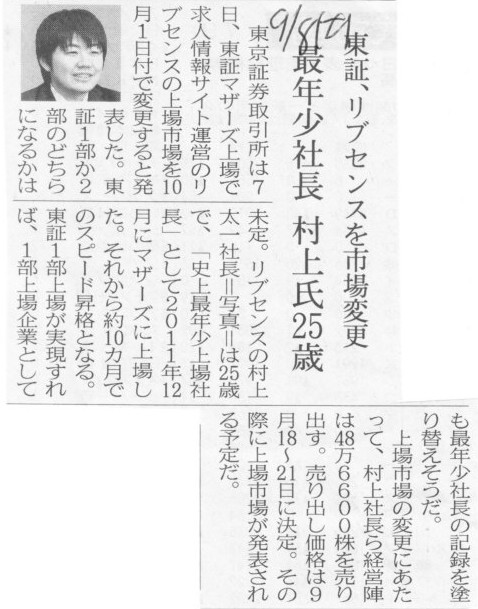

2012年9月8日(土)日本経済新聞

東証、リブセンスを市場変更 最年少社長 村上氏25歳

(記事)

2012年9月12日(木)日本経済新聞

セイコーHD社長に中村氏 服部氏、グループCEO

(記事)

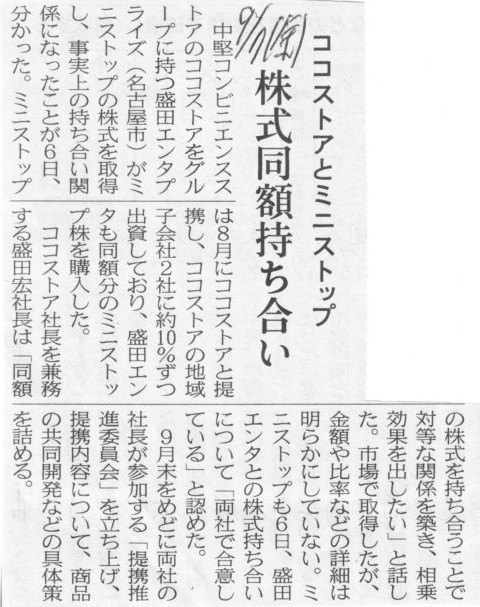

2012年9月7日(金)日本経済新聞

ココストアとミニストップ 株式同額持ち合い

(記事)

2012年8月16日

株式会社ココストア

株式会社ココストアイースト

株式会社ココストアウエスト

ミニストップ株式会社

株式会社ココストアとミニストップ株式会社

業務提携に関するお知らせ

ttp://www.cocostore.jp/press/image/20120816.pdf

ttp://www.ministop.co.jp/content/press/20120816 【HP用】20120816業務提携リリース.pdf

TDB企業コード:982613711

「東京」 (株)河合商会(資本金1000万円、代表河合明氏)は、10月15日までに事後処理を

高田正雄弁護士に一任した。今後、自己破産を申請する意向。

当社は、1972年(昭和47年)6月創業、73年(昭和48年)9月に法人改組された玩具卸業者。ホビー関連の卸・輸出入を手がけ、

扱い品はプラモデル、Nゲージ等の鉄道模型、ジオラマ、ミニカーなど多岐にわたっていた。プラスチック模型では、

情景モデルパーツに民家や駅舎を配した風景模型の「箱庭シリーズ」や芝居小屋、屋台などの「風物詩シリーズ」が有名。

鉄道模型(Nゲージ)は鉄道ファンの間で「カワイの鉄道模型シリーズ」として一定の知名度を有し、国内販売のほか、

最近では中国を中心に輸出関連の売り上げが伸張、2003年8月期は年売上高約9億円をあげていた。

鉄道模型を中心に堅調な業況が続いていたが、リーマン・ショック後の世界的な景気悪化でアジア向けの販売が減少したうえ、

得意先の倒産による販路喪失などもあり、2009年8月期の年売上高は約2億4000万円に急減していた。

以降は、2011年3月の東日本大震災による消費自粛ムードの高まり、円高による輸出採算の悪化などから、

2011年8月期の年売上高も約2億5000万円と低迷。その後も業況回復の見込みが立たず、ここにきて事業継続を断念した。

負債は推定1億円前後とみられる。

(帝国データバンク 2012/10/17(水))

ttp://www.tdb.co.jp/tosan/syosai/3676.html

河合商会

ttp://www.kawaihobby.co.jp/

帝国データバンクによると、Nゲージや「箱庭」シリーズの風景模型で知られた河合商会が自己破産を申請する意向という。

負債は推定約1億円前後。

1972年創業の玩具卸業者。プラモデルやNゲージなどホビー関連の卸・輸出入を手がけ、

Nゲージや風景模型「箱庭」「風物詩」シリーズで知られた。

最近では中国を中心に輸出関連売り上げが伸び、2003年8月期には年間約9億円の売上高があったが、リーマンショック以降の景気減速で

アジア向けが減少。得意先の倒産で販路を失ったことなども響き、2009年8月期には年間売上高が2億4000万円に減少。

その後も円高などで輸出採算が悪化、事業継続を断念した。

(ITmedia

2012年10月17日 15時51分

更新)

ttp://www.itmedia.co.jp/news/articles/1210/17/news089.html

【コメント】

河合商会ですか。懐かしいですね。

河合商会が販売している商品は一体どこで作っているんだ、というのは多くの人々の長年の謎でした。

河合商会は一体どこから仕入れているのか、それは誰にも分かりません。永遠の謎です。Now

researching...

「河合商会の仕入れ元」は世界七不思議の一つと言われています。

私の祖父も生前、河合商店で販売している商品の製造・仕入れ元を調査していましたが、結局特定できなかった、と言っていました。

2012年10月17日(水)日本経済新聞

ソフトバンク・ドイツテレコム 米携帯市場

2強に挑む 「第3極」へ再編加速 インフラ整備や規模拡大急ぐ

識者コメント

「ここまでくると経営管理学の用語で言う『無関連多角化』だよ」

ロス・イルミナドス社の法務アドバイザーを務めた元西デューイ・アンド・ルバフのMr.

Duke

Sanbo弁護士の話

「ソフトバンクに加入すると通話通信料に応じてマクドナルドで使えるポイントが付いてきます」

マジョルカ大学経営学部会計学科教授カリキュラム作成主任・昔人生参謀今経営参謀学科長の話

(記事)

【コメント】

昨日のコメントに対して「ファイナルアンサー?」と聞かれましたので変更します。

私の答えは「ソフトバンクはSprint社株式の売却先をもう見つけてある」、です。

ファイナルアンサーです。

2012年10月17日

株式会社ミスミグループ本社

米国金型部品メーカー最大手のDayton

社などを総額約2億ドルで買収

~「短納期1

個流し」のミスミQCTモデルによる世界展開を一気に加速~

ttp://www.misumi.co.jp/ir/news/pdf/news_121017.pdf

【コメント】

どこかの携帯電話会社と異なり、非常に手堅い買収ではないかと思います。

産業財メーカーですので知名度も大きくはありませんし、買収の金額の規模も某S社の買収に比べれば小さく地味なのですが、

自社の事業とシナジーの大きい企業はどこか、という観点から十分に考えた上での買収だと思います。

M&Aの成否は知名度や買収金額規模で決まるのではありません。

自社の事業と関連がどれだけ深いかで決まります。

消費者が最終的に手にする完成品は、最後は最終消費財メーカーの組み立て工場で、集められた各部品を組み合わせる形で完成します。

もちろんバリューチェーンの最終工程である各部品の組み立ての精度でも製品の品質は決まってきますが、

半製品としての各部品の品質によっても最終的な製品の品質が大きく左右されます。

1980年代、私もタミヤのラジコンで遊んだことがありますが、各パーツによってラジコンの性能は決まるものだなあと実感したものです。

最終的な需要量は最終的な消費者によって決まりますから完成品が大切なのはもちろんですが、

完成品の品質の根幹を支えているのは各部品であることも忘れてはならないと思います。

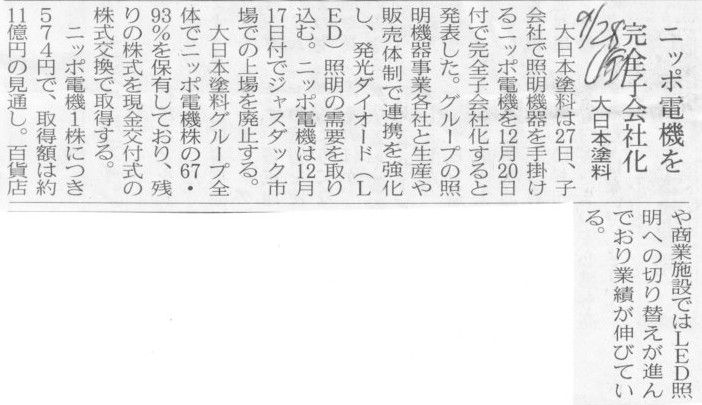

2012年9月28日(金)日本経済新聞

大日本塗料 ニッポ電機を完全子会社化

(記事)

2012年9月27日

大日本塗料株式会社

ニッポ電機株式会社

大日本塗料株式会社によるニッポ電機株式会社の株式交換による完全子会社化に関するお知らせ

ttp://www.dnt.co.jp/japanese/imagepdf/news20120927k.pdf

>(注)本株式交換は、会社法第796条第3項の規定に基づき、大日本塗料においては簡易株式交換の手続きにより株式交換契約

>に関する株主総会の承認を得ることなく行う予定です。なお、今後株式交換を行う手続きの中で本株式交換の実行に重大な支障となる事態が

>発生した場合には、両社間で協議し合意のうえ、日程、手続、又は条件等を変更し、又は本株式交換契約を解除することがあります。

「現金交付式の株式交換」と聞くとやはり何か違和感を感じてしまうわけですが、まあ法律上そのように呼ぶだけだ、と思えばよいでしょう。

他に何かいい呼び方があればよいのですがあまりいい呼び方は思いつきませんね。

法律上はあくまで「株式交換」という法手続きを採る、その対価はなんでも良いのだが、今回は現金とする、というだけですね。

カタカナで呼ぶならば、大日本塗料は既にニッポ電機の議決権の3分の2超を保有していますので、

いきなりキャッシュアウトマージャーを行うことと同じです

(だからそのキャッシュアウトマージャーの具体的法手続きが株式交換の現金交付式だろ、と言われればそうなのですが)。

一つ気付いたのですが、このたびの株式交換は「簡易株式交換」です。

それは株式交換によっても新株式は全く発行せず大日本塗料株式会社の株主資本は全く増加しないからですね。

そのこと自体は何の問題もないのですが、もしこれが自社株式を交付する通常の株式交換であれば

簡易株式交換ではなく通常の株式交換となっていた恐れもあるわけです(大日本塗料は新株式を発行し株主資本も増加するから)。

つまり、自社株式を交付する場合は株式交換、現金を交付する場合は簡易株式交換、となる場合があるわけです。

どちらかが株式交換ならもう一方も株式交換、一方が簡易株式交換なら他方も簡易株式交換でなければ法律上おかしい気もします。

まあこの点(ある意味法手続き間の矛盾や不整合)についてはいくつかの解釈があろうかと思いますが、

「株式数が増加するか否か」という観点から考えていけば、

株式数が増加する(通常の株式交換)場合は株主総会決議が必要、株式数が増加しない(簡易株式交換)場合は株主総会決議は不要、

と解釈すれば説明はつくのかなと思います。

ただ、会社が買収のために保有する現金預金も既存株主のものだ、という観点からすると、どちらの場合も株主総会決議が必要ではないか、

という議論にはなると思います(株式公開買付などの場合も同じ議論になると思います)。

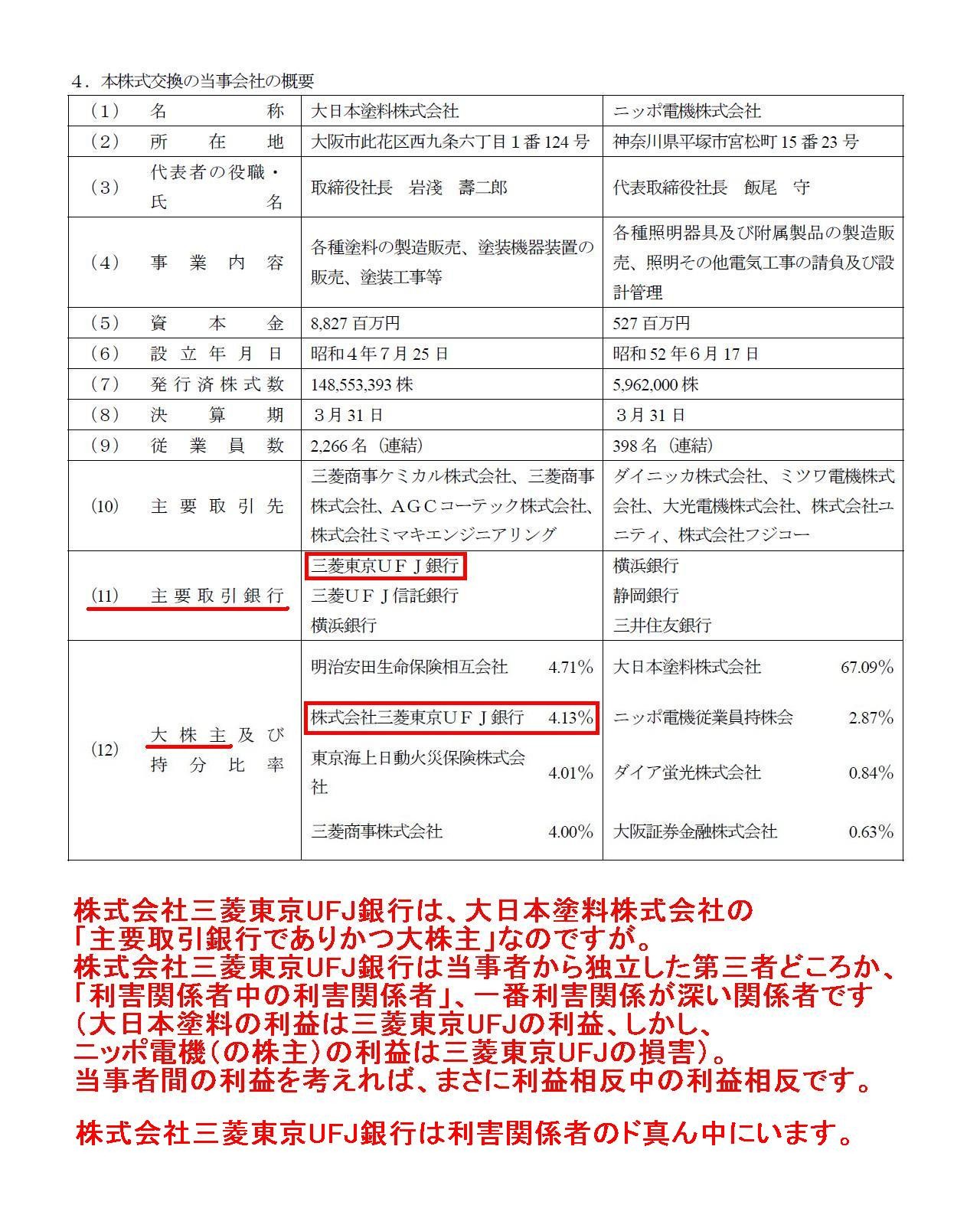

>3.株式交換に係る割当ての内容の算定根拠等

>(1)算定の基礎

>本株式交換に際して交付される金銭については、その公正性・妥当性を確保するため、大日本塗料及びニッポ電機がそれぞれ別個に

>両社から独立した第三者算定機関にニッポ電機の株式価値算定を依頼することとし、

>大日本塗料は株式会社三菱東京UFJ銀行(以下「三菱東京UFJ銀行」といいます。)を、ニッポ電機は

>プライスウォーターハウスクーパース株式会社(以下「PwC」といいます。)をそれぞれの第三者算定機関として選定しました。

これは酷い話ですね。

メインバンクや大株主ほど株式の評価等の第三者算定機関として不適切な関係者はありませんが。

株式会社三菱東京UFJ銀行は、大日本塗料株式会社の

「主要取引銀行でありかつ大株主」なのですが。

株式会社三菱東京UFJ銀行は当事者から独立した第三者どころか、

「利害関係者中の利害関係者」、一番利害関係が深い関係者です

(大日本塗料の利益は三菱東京UFJの利益、しかし、

ニッポ電機(の株主)の利益は三菱東京UFJの損害)。

当事者間の利益を考えれば、まさに利益相反中の利益相反です。

率直に言って、株式会社三菱東京UFJ銀行は利害関係者のド真ん中にいます。

4.本株式交換の当事会社の概要

(7/10~8/10ページ)

さらに、大日本塗料株式会社はニッポ電機株式会社を完全子会社化すると同時に、

既存の完全子会社4社を一度に吸収合併することも決定したようです↓。

2012年9月27日

大日本塗料株式会社

連結子会社の吸収合併に関するお知らせ

ttp://www.dnt.co.jp/japanese/imagepdf/news20120927g.pdf

>本合併に際して、当社の名称、所在地、代表者の役職・氏名、事業内容、資本金および決算期に変更はありません。

とのことですので、このたびの吸収合併に際しては大日本塗料株式会社は定款の変更などは行わないようです

(簡易合併ですから株主総会は全く開催する必要はありません)。

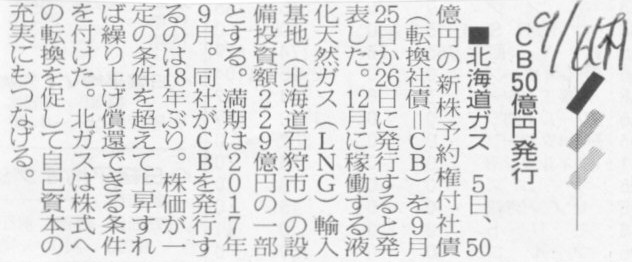

2012年9月6日(木)日本経済新聞

■北海道ガス CB50億円発行

(記事)

2012年9月5日

北海道瓦斯株式会社

120%コールオプション条項付第3回無担保転換社債型新株予約権付社債発行に関するお知らせ

ttp://www.hokkaido-gas.co.jp/news/pdf/20120905_1497.pdf

2012年9月18日

北海道瓦斯株式会社

転換価額等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.hokkaido-gas.co.jp/news/pdf/20120918_1502.pdf

2012年9月18日

北海道瓦斯株式会社

120%コールオプション条項付第3回無担保転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.hokkaido-gas.co.jp/news/pdf/20120918_1500.pdf

【コメント】

会社分割に際しては債権債務の取り扱いが極めて重要になってくるのですが、

社債の発行に際してここまではっきりと組織再編行為(会社分割、株式交換、株式移転等)を前面に押し出して

償還等の条件を定めたものは私は初めて見ました。

組織再編行為と関連して、社債の繰上償還を半ば前提としているかのような社債発行であるように思いました。

他にも、上場廃止になった場合の繰上償還、株価が転換価額の120%以上になった場合の繰上償還、など、

やたらと繰上償還に関する条件設定が詳細だなと思いました。

記事やプレスリリースには、このたびの社債の発行による調達資金はガス関連基地の設備資金に充当する、とはっきり書かれていますが、

本当に有形固定資産の設備投資に使用するのであれば、繰上償還は簡単にはできないはずです。

なぜなら、資金が投資した設備に固定されるからです。

ここまで繰上償還の話ばかりをされると、本当に有形固定資産の設備投資に使用するのだろうか、と疑いたくなります。

繰上償還を前提とした社債発行、それは何か違うのではないか、という気がします。

繰上償還を前提とした社債発行、と聞くと何か違うな、という気がしますが、

しかし同時に、それを言うなら、株式に転換することを半ば前提とした通常よく発行される

いわゆる転換社債(転換社債型新株予約権付社債)もおかしいのではないか、という疑問には行き着きます。

私は全ての転換社債の事例を知っているわけではありませんが、いわゆる転換社債は株式に転換されることが非常に多く、

社債のまま償還されることは非常に少ないと思います。

社債発行時の転換条件が半ば株式への転換を前提としているようなところがあるのでしょう。

だとしたら、はじめから通常の増資を行うべきでしょう。

通常の増資の場合も株主総会決議が必要というわけではありませんが、株式への転換を前提とした転換社債の発行は、

騙まし討ちといっては言い過ぎかもしれませんが、既存株主の知らない間に新株式が増えて行っている状態になるわけです。

既存株主の利益保護のことを考えれば、いわゆる転換社債(転換社債型新株予約権付社債)の発行は望ましくないかもしれません。

また、同じ様な考え方になりますが、企業再生の際には借入金を株式に交換する「デット・エクイティ・スワップ」が行われる場合がありますが、

それも企業再生の際だからこそ使われる非常手段に過ぎないのであって、通常は株式との交換を前提にした企業融資というのはないわけです。

このたびの北海道ガスの社債発行について一言付け加えるならば、仮に北海道ガスが株式に転換せずに本当に社債のまま繰上償還するとしても、

やはり繰上償還を半ば前提とするのはおかしい気がします。それならはじめから償還期限を短く設定すべきでしょう。

手許現金次第では早く償還できるかもしれない、ということなら、こういう時は社債ではなく銀行借り入れの方が柔軟性がありますね。

このたびの北海道ガスの社債発行は、直接金融の一つの限界を表している、ということでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}