2012年10月14日(日)

2012年10月14日(日)日本経済新聞 そこが知りたい

JFEホールディングス相談役 数土

文夫氏

社外取締役の役割とは? 異質な目を加え経営革新

(記事)

2012年10月12日(水)日本経済新聞

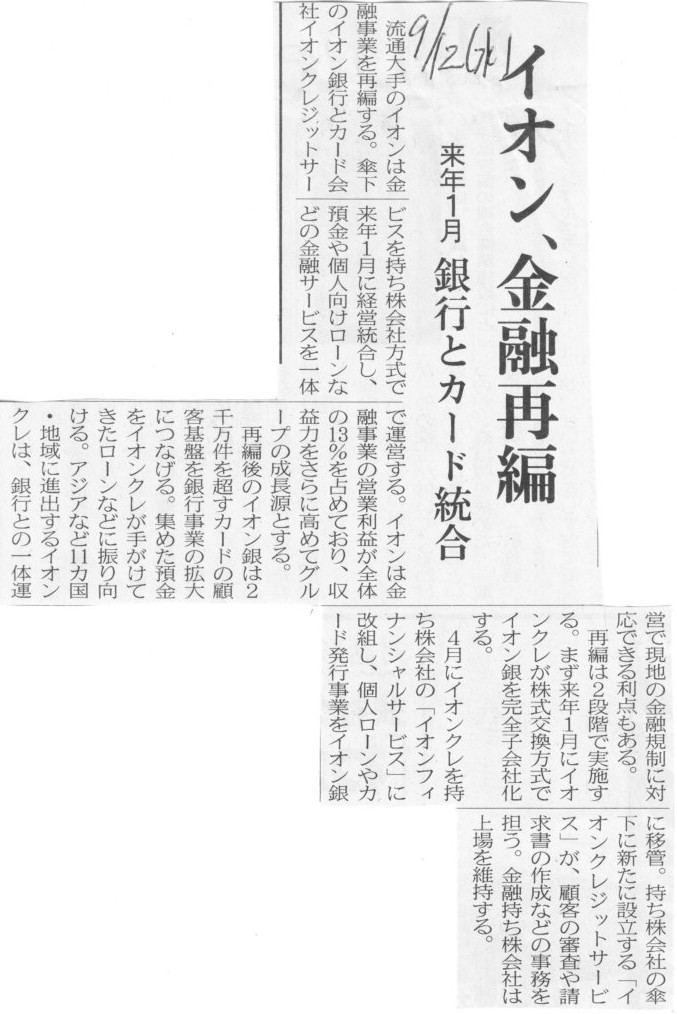

イオン、金融再編 来月1月 銀行とカード統合

(記事)

2012年10月12日(水)日本経済新聞

米IBM

ロメッティCEO講演 「自ら学習する第3の段階」 コンピューターの現状分析

(記事)

2012年10月13日(土)日本経済新聞

コニカミノルタ、持ち株会社廃止へ 松崎社長に聞く 事務機強化に総力結集 成長加速へ組織単純化

(記事)

2012年10月10日

コニカミノルタホールディングス株式会社

当社グループ経営体制の再編(連結子会社との簡易合併)並びに商号及び定款の一部変更に関するお知らせ

ttp://www.konicaminolta.jp/about/release/2012/1010_01_01.html

戦略(組織戦略)面については、コニカミノルタホールディングス株式会社としては、

グループの総力をスピーディーに結集しやすいシンプルな組織がベストの解だと判断した、

ということですので私から言うことは何もありません。

次に、素人ながら法律面について述べます。

この吸収合併は全て簡易合併に該当するとのことですが、吸収合併する7社は全て完全子会社ですので例外的な事柄がない限り当然だと思います。

簡易合併ですから、完全親会社であり合併存続会社であるコニカミノルタホールディングス株式会社の方は

合併のための株主総会決議はいりません。

また、完全子会社であり合併消滅会社である7社の方は特別支配会社に該当し略式合併の手続を経ますので、

同じく合併のための株主総会決議はいりません。

ただ、合併そのものについは合併存続会社、合併消滅会社両社とも株主総会は必要としないのですが、

コニカミノルタホールディングス株式会社は純粋持株会社ではなくなり通常の事業会社になりますので、

合併に先立ち定款を変更する必要があり、また、商号も「コニカミノルタ株式会社」に変更するとのことです。

ですので、定款変更と商号変更の株主総会決議(特別決議)が必要となります。

小規模な同業企業を合併する場合や役員の定数を増やさない合併の場合や定款変更が必要ない合併の場合や商号の変更を伴わない合併の場合は

株主総会を全く開催する必要がないのですが、

コニカミノルタホールディングス株式会社は定款変更や商号変更を行いますので、

結果として株主総会を開催する必要があるわけです。

ところで、このたびの定款変更や商号変更のための株主総会開催では、合併の承認のための決議は取りません。

それは簡易合併や略式合併に該当するためですが、株主総会決議は取らない(株主総会では合併承認の議案は提出されない)ものの、

法律上の話をすると、(いないとは思いますが)コニカミノルタホールディングス株式会社の株主は合併への反対株主になることはできます。

つまり、株主総会の場では合併へ反対することについて物申せないのですが、

自己の保有するコニカミノルタホールディングス株式会社株式を「公正な価格」で買い取ることを

コニカミノルタホールディングス株式会社に対して請求することができます(株式買取請求権)。

まあ実際には多くの株主は株式買取請求権を行使することなく市場でコニカミノルタホールディングス株式を売却するでしょうが、

反対株主が大株主の場合は一度に大量の株式を売却すると株価が下がってしまう恐れがあるので、

やはり相対での株式買い取りを請求することもあるかもしれません。

この時、その時の株価で買い取るならば金融商品取引法上もこの株式買い取りは問題かと思います。

他にこれらの点について気付いたことを書きます。頭の体操になりますが。

反対株主がいるとして(株式買取請求についてはここでは置いておきます)、

簡易合併の手続きを経る場合は、会社法上は理屈の上ではどんなに大勢反対株主がいようとも、

合併自体は取締役会決議だけで事足りるのだと思います。

大勢の株主が合併に大反対していても、会社法上は取締役会決議のみので会社は合併を強行できると思います。

もし株主が合併に反対なら、取締役会決議は法的に有効ですから、何らかの手段を取る必要になると思います。

理屈では取締役会決議よりも株主総会決議が上位ですから、改めて臨時株主総会を開催し、

合併反対の株主総会決議を取るような手続きが必要になると思います。

この株主総会決議で合併の取締役会決議が法的に無効になるわけではない(それでも法的には合併は強行できる)とは思いますが、

現実には株主総会で反対の決議まで取られたら会社としては合併を考え直さざるを得ないでしょう。

何が言いたいかといえば、簡易合併の場合、合併に反対の株主には株式買取請求権はありますが、

合併に反対する権利はない、ということです。

合併に反対する権利はない代償として株式買取請求権があるという考え方なのかもしれませんが、

会社法上は株主総会決議によって取締役会決議を無効にするようなことはできないわけでして、

何と言いますか、これは会社の組織再編の柔軟性を優先させるため致し方ないのかなと思います。

それから、新役員の選任についてですが、プレスリリースや記事を読む限りこのたびの合併では新たな役員の選任はないようですが、

仮に合併日の平成25年4月1日付で子会社の役員等を合併会社の役員に選任する場合は、

通常通り前もって、平成24年12月11日開催予定の臨時株主総会で選任すればよいと思います。

新日鉄住金の合併・新役員選任の場合と異なり、

コニカミノルタホールディングス株式会社の場合は、合併に際しても株主構成に変化は一切ありませんので、

「平成25年4月1日付で誰某を当社の取締役に選任する」と平成24年12月11日開催予定の臨時株主総会で決議を取って構わないのです。

新日鉄住金の事例で書きましたように、通常の合併の場合は合併に際し株主構成が大きく変わる(消滅会社の株主に新会社の議決権はない)ので

合併後改めて株主総会を開催して新役員選任の株主総会決議を取る必要があります(まあこれは私見ですが)。

平成25年4月1日のコニカミノルタホールディングス株式会社の仕訳

(コニカミノルタビジネステクノロジーズ諸資産) 205,702百万円 / (コニカミノルタビジネステクノロジーズ諸負債) 71,321百万円

(合併差益) 134,381百万円

(コニカミノルタアドバンストレイヤー諸資産) 88,298百万円

(コニカミノルタアドバンストレイヤー諸負債) 53,994百万円

(合併差益) 34,304百万円

(コニカミノルタオプティクス諸資産) 5,517百万円

(コニカミノルタオプティクス諸負債) 2,620百万円

(合併差益) 2,897百万円

(コニカミノルタエムジー諸資産) 49,966百万円

(コニカミノルタエムジー諸負債) 25,931百万円

(合併差益) 24,035百万円

(コニカミノルタIJ諸資産) 7,585百万円

(コニカミノルタIJ諸負債) 2,499百万円

(合併差益) 5,086百万円

(コニカミノルタテクノロジーセンター諸資産) 9,185百万円 (コニカミノルタテクノロジーセンター諸負債) 6,257百万円

(合併差益) 2,928百万円

(コニカミノルタビジネスエキスパート諸資産) 10,102百万円 (コニカミノルタビジネスエキスパート諸負債) 3,421百万円

(合併差益) 6,681百万円

コニカミノルタホールディングス株式会社傘下の各事業子会社は全て「新設分割」によって設立された会社です。

ですので、財務分析の上では、コニカミノルタホールディングス株式会社が保有している「傘下の各事業子会社の株式の価額」は、

傘下の各事業子会社の「資本金+資本準備金+その他の資本剰余金の金額」だと分かるのです。

そして、「傘下の各事業子会社の資産と負債の差額」のうち、「傘下の各事業子会社の株式の価額」を超える分は

「傘下の各事業子会社の利益剰余金の額」だと分かります。

「傘下の各事業子会社の資産と負債の差額」のうち、「傘下の各事業子会社の株式の価額」に満たない分は利益剰余金のマイナスになります。

完全子会社を吸収合併する際は完全子会社の利益剰余金を利益剰余金のまま合併会社が引き継げますので、

仕訳を推測しやすいのです。

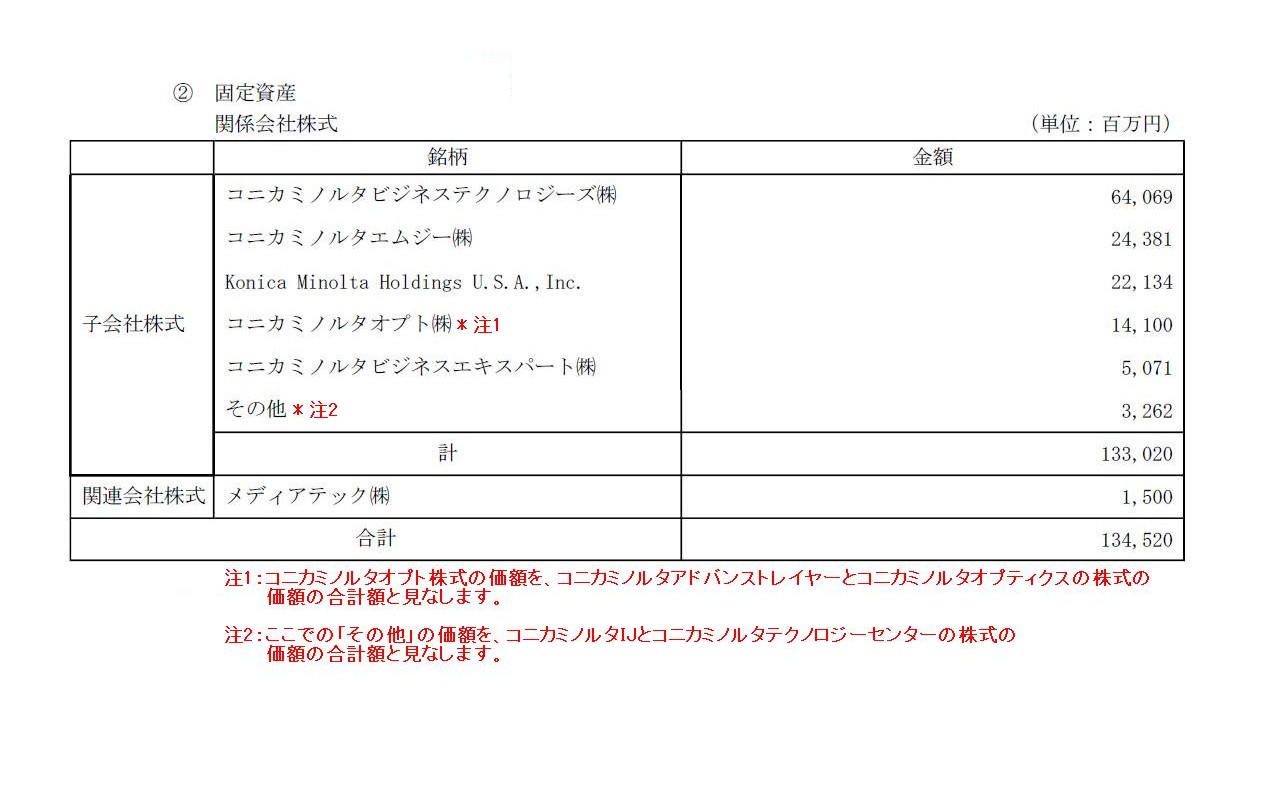

コニカミノルタホールディングス株式会社が保有している「傘下の各事業子会社の株式の価額」は、有価証券報告書に載っています。

2012年4月1日付けで一部の子会社が会社分割や商号変更を行っていたり、株式の価額が小さいため「その他」でまとめられていますが、

それらを考慮して仕訳を書いていきます。

コニカミノルタホールディングス株式会社

有価証券報告書 2012年(平成24年)3月期 <2011年(平成23年)4月1日

~ 2012年(平成24年)3月31日>

ttp://www.konicaminolta.jp/about/investors/pdf/ms/108ms/108ms_all.pdf

個別財務諸表

附属明細表

主な資産及び負債の内容

固定資産

関係会社株式

(128/139ページ)

完全子会社を吸収合併するということで、払込資本(資本金及び資本準備金)は増加しません。

そして、利益剰余金が増加することになります。

以下の仕訳で計7社の合併仕訳です。

(コニカミノルタビジネステクノロジーズ諸資産) 205,702百万円 / (コニカミノルタビジネステクノロジーズ諸負債) 71,321百万円

(利益剰余金) 70,312百万円

(合併差益) 64,069百万円

(コニカミノルタエムジー諸資産) 49,966百万円

(コニカミノルタエムジー諸負債) 25,931百万円

(利益剰余金) ▲346百万円

(合併差益) 24,381百万円

(コニカミノルタビジネスエキスパート諸資産) 10,102百万円 (コニカミノルタビジネスエキスパート諸負債) 3,421百万円

(利益剰余金) 1,610百万円

(合併差益) 5,071百万円

コニカミノルタアドバンストレイヤーとコニカミノルタオプティクスは旧コニカミノルタオプトとみなします(2社の単純足し算)。

(旧コニカミノルタオプト諸資産) 93,815百万円 / (旧コニカミノルタオプト諸負債) 56,614百万円

(利益剰余金) 23,101百万円

(合併差益) 14,100百万円

コニカミノルタIJとコニカミノルタテクノロジーセンターの株式価額合計は子会社株式「その他」の額に等しいと見なします(2社の単純足し算)。

(コニカミノルタ「その他」諸資産) 16,770百万円 / (コニカミノルタ「その他」諸負債) 8,756百万円

(利益剰余金) 4,752百万円

(合併差益) 3,262百万円

(合併差益) 64,069百万円 / (自己株式) 64,069百万円

(合併差益) 24,381百万円 (自己株式) 24,381百万円

(合併差益) 5,071百万円 (自己株式) 5,071百万円

(合併差益) 14,100百万円 (自己株式) 14,100百万円

(合併差益) 3,262百万円 (自己株式) 3,262百万円

ここから先はさらにイメージの世界に入っていきます。

厳密な会計の仕訳とは離れますのであくまでイメージとして捉えて下さい。

タイムマシンに載って、新設分割時からの傘下の各事業子会社での経営を見てみましょう。

ここで、傘下の各事業子会社では経営が安定的に行われてきており、各資産の価額や各負債の価額に変動はなかったとしましょう。

例えば、有形固定資産で減価償却が行われても、毎年減価償却費と同額だけ安定的に維持・メンテナンスのために

設備更新投資(資本的支出)が行われているとしましょう。

棚卸資産も安定推移しており、売上債権も安定して発生・決済が行われているとしましょう。

負債の返済も行われておらず、安定的に有利子負債の借り換えや仕入れ債務の発生・決済が行われているとしましょう。

この時、傘下の各事業子会社で、合併時の仕訳に加え「新設分割時の仕訳(資産と負債に関する部分のみのイメージ)」をも

まとめて書いてみます。

資産と負債に関して合併時の仕訳と新設分割時の仕訳をまとめて書いたようなイメージになります。

(コニカミノルタエムジー諸資産) 49,966百万円 / (コニカミノルタエムジー諸負債) 25,931百万円

(利益剰余金) ▲346百万円

(コニカミノルタエムジー諸負債) 25,931百万円 (コニカミノルタエムジー諸資産) 50,312百万円 ・・・②

(コニカミノルタビジネスエキスパート諸資産) 10,102百万円 / (コニカミノルタビジネスエキスパート諸負債) 3,421百万円

(利益剰余金) 1,610百万円

(コニカミノルタビジネスエキスパート諸負債) 3,421百万円 (コニカミノルタビジネスエキスパート諸資産) 8,492百万円 ・・・③

(旧コニカミノルタオプト諸資産) 93,815百万円 / (旧コニカミノルタオプト諸負債) 56,614百万円

(利益剰余金) 23,101百万円

(旧コニカミノルタオプト諸負債) 56,614百万円 (旧コニカミノルタオプト諸資産) 70,714百万円 ・・・④

(コニカミノルタ「その他」諸資産) 16,770百万円 / (コニカミノルタ「その他」諸負債) 8,756百万円

(利益剰余金) 4,752百万円

(コニカミノルタ「その他」諸負債) 8,756百万円 (コニカミノルタ「その他」諸資産) 12,018百万円 ・・・⑤

(コニカミノルタビジネステクノロジーズ諸資産) 70,312百万円 / (利益剰余金) 70,312百万円

(コニカミノルタエムジー諸資産) ▲346百万円百万円 / (利益剰余金) ▲346百万円

(コニカミノルタビジネスエキスパート諸資産) 1,610百万円 / (利益剰余金) 1,610百万円

(旧コニカミノルタオプト諸資産) 23,101百万円 / (利益剰余金) 23,101百万円

(コニカミノルタ「その他」諸資産) 4,752百万円 / (利益剰余金) 4,752百万円

貸方は見ての通り利益剰余金です。

借方の各事業の諸資産の中身は具体的には何か分かりますか。

実は諸資産の中身は唯一つの勘定科目なのですが。

答えは、借方の中身は「現金預金」です。

上の仕訳は各事業部で稼いだ利益剰余金と現金預金の額を表しているのです。

上の仕訳で言えば、コニカミノルタビジネステクノロジーズ事業がコニカミノルタの最大の稼ぎ頭であることがはっきりと分かります。

コニカミノルタでも、ビジネステクノロジーズ事業を本業と位置づけていることでしょう。

そこで、「利益とは何か」という議論とも関係してくるのですが、コニカミノルタが大きな組織再編を行いましたので、

会計上以前から頭にありましたことについて書きたいと思います。

それは「持分法投資損益とは何か」という議論です。

と言っても、いきなり「持分法投資損益とは何か」では話が広過ぎますので、今日は「持分法適用関連会社からの受取配当金の会計処理」

という観点から見てみたいと思います。

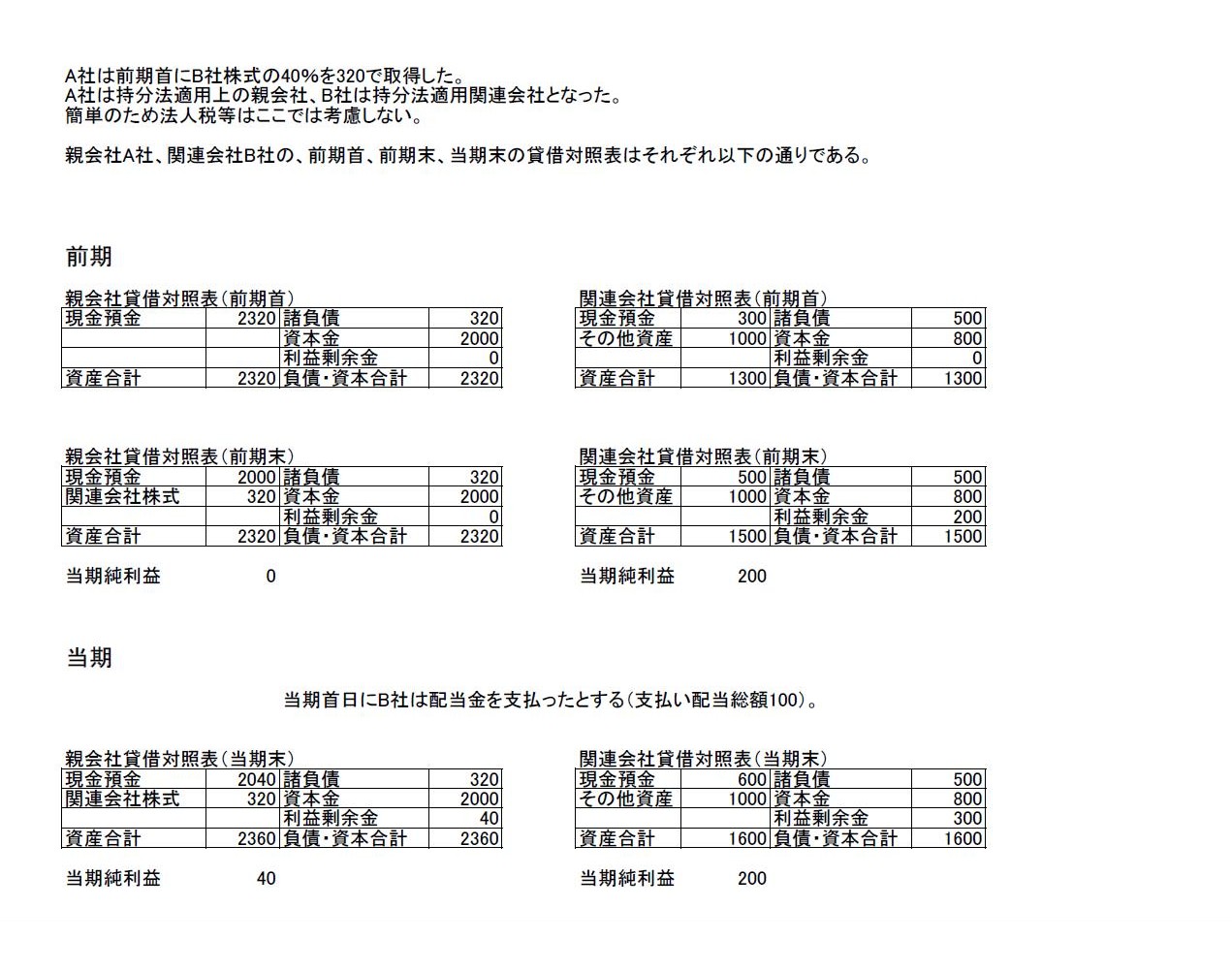

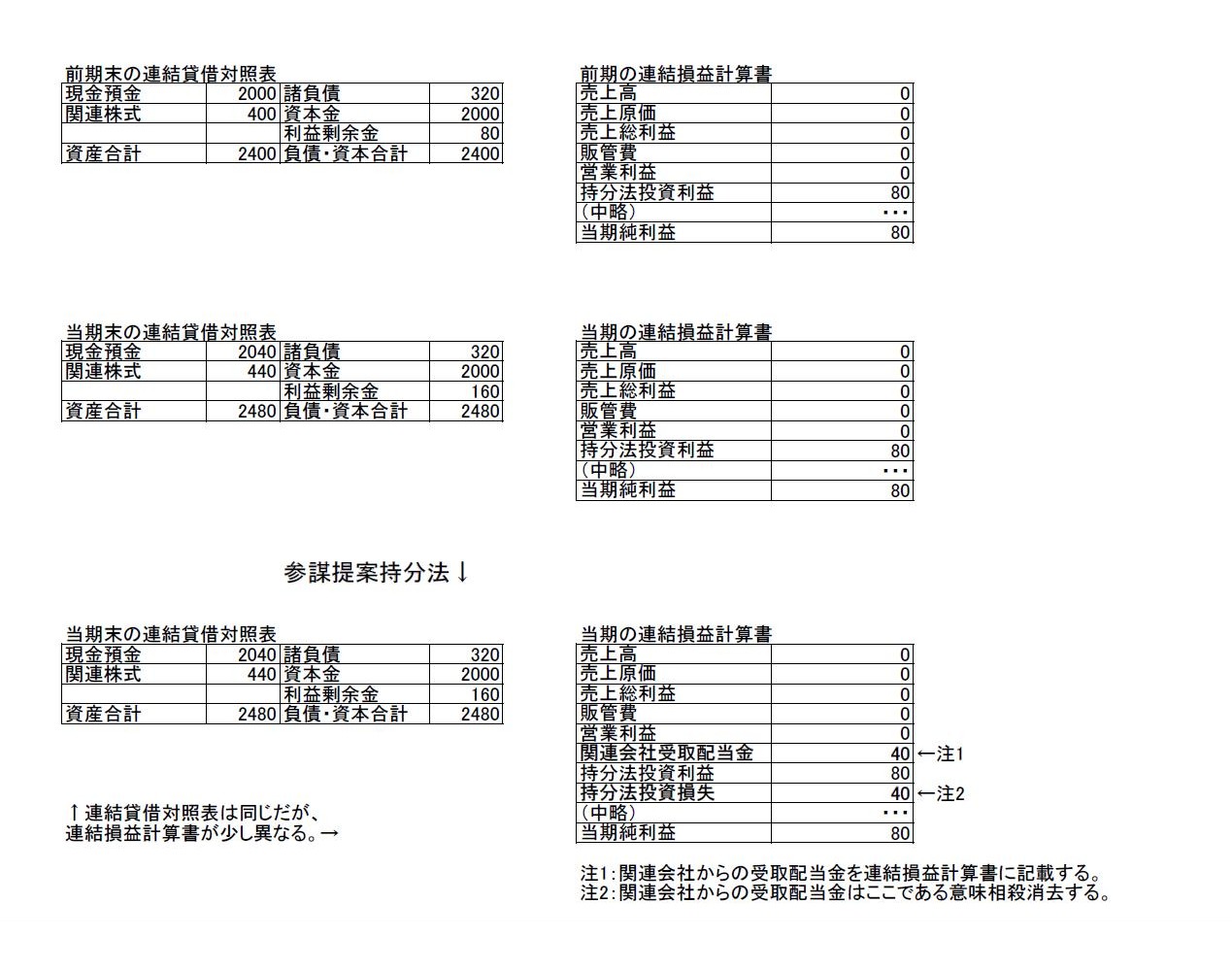

持分法適用関連会社からの受取配当金は持分法適用上、連結修正消去されます。

連結損益計算書では持分法適用関連会社からの受取配当金は出てきません。

ところが、連結貸借対照表上の連結現金預金はまさに受け取った配当金の金額だけ増加する、という結果になります。

一方、連結子会社からの受取配当金であれば、連結損益計算書は受取配当金は出てきませんし、

連結貸借対照表上の連結現金預金も配当金を受け取っても1円も増加しません。

受取配当金も現金預金も連結修正消去されるからです。

私はこの時、「持分法投資損益は現金ではない」という側面が強いのだろうな、と思いました。

そこで私は、「持分法適用関連会社からの受取配当金は持分法適用上連結修正消去せずに受取配当金としてそのまま連結損益計算書に記載する」

という会計処理方法を提案したいと思います。

詳しくは下の画像や提案理由を見て下さい。

この議論を進めていくと、連結貸借対照表とは何か、連結損益計算書とは何か、という「連結会計とは何か」という究極の議論に行き着くと思います。

「連結会計においても各勘定科目や利益や利益剰余金には現金の裏付けが必要だ」というのが私の持論です。

そしてこの持論は、グループ経営によって現金を稼いでいくということを考えた時、自明になると思います。

「持分法適用関連会社からの受取配当金は持分法適用上連結修正消去せずに受取配当金としてそのまま連結損益計算書に記載する」1

「持分法適用関連会社からの受取配当金は持分法適用上連結修正消去せずに受取配当金としてそのまま連結損益計算書に記載する」2

「持分法適用関連会社からの受取配当金は持分法適用上連結修正消去せずに受取配当金としてそのまま連結損益計算書に記載する」3

提案理由

連結現金預金の額が前期末からと当期末の間に40増えているが、この理由は関連会社からの受取配当金であることを明確に示すため。

言い換えれば、利益剰余金増加額80のうち、40は受取配当金によるものであり現金の裏付けがあるものであることを明確に示すため。

持分法投資損益には現金の裏付けがあるものとないものが混在しています。

現金の裏付けがはっきりしているものはできる限り連結損益計算書に記載するのも一案だと思います。

例えば、これが関連会社からのではなく子会社からの受取配当金であれば、連結現金預金が40増加することはありません。

つまり、持分法を適用すると連結現金預金が40増加し、連結子会社として会計処理すると連結現金預金が40増加しない、

というのは通常の連結手続きと持分法とで整合性がとれていないということになりはしないでしょうか。

もちろん、連結会計なのに関連会社からの受取配当金が連結損益計算書に載っているというのも矛盾と言えば矛盾なのですが、

連結利益剰余金の増加額80のうち、40は現金の裏付けがあるものだ、ということを明確に示す意味合いはあると思います。

ただ同時に、関連会社受取配当金は連結修正消去仕訳で既に消している(持分法投資損失40)というのもまた事実であり、

それなのになぜ連結現金預金は40増えたままなのだ、という疑問に行き着きます。

持分法では内部損益は消去するが現金預金の内部移動は消去しない、ということになります。

ここが通常の連結手続きと持分法適用との不整合なのでしょう。

持分法は「一行連結」という簡便法のため通常の連結手続きに比べてどうしても整合性の取れない部分は出てくるわけですが、

その不整合をできる限り小さくできないかと考えました。

通常の連結手続きにおける連結上の利益や損失、特に子会社における利益や損失には、

タイミングのずれなどはあるにせよ少なくとも子会社においては間接的に何らかの現金の裏付けがあるわけですが、

持分法適用上の持分法投資損益には現金の裏付けがあまりないように感じられます。

関連会社が計上した当期純利益そのものには現金の裏付けがあるわけでして、

その投資会社の持分(出資割合)相当分を持分法投資損益として計上しているというだけなのだから、

子会社における当期純利益と同じく現金の裏付けがあると言われればそうかもしれませんが、

何と言いますか、持分法投資損益(連結利益剰余金の増減)の相手方勘定科目は

基本的には関連会社株式であるという点が現金の裏付けがない、と感じてしまうのです。

上手く言えませんが、持分法という手続きはどこまで言っても何か「間接的」なのです。

通常の連結手続きも十分特殊ですが、持分法は簡便法と言いつつ実はさらに特殊な連結手続きであるように感じられます。

もちろんこれは連結会計を否定するものでは決してありませんが。

通常の連結手続きは、単純合算、連結修正消去、と順を踏んでおり、

連結貸借対照表も連結損益計算書も現金の裏付けがあると実感できるのですが、

持分法適用の場合は、手順や価額の計算がどうしても間接的であり、また相手方勘定科目が関連会社株式のみである、という点において

持分法投資損益にはそもそも現金の裏付けはない、と感じられるのです。

特に、相手方勘定科目が関連会社株式のみである、であるという点がそうさせるかもしれません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}