2012年10月6日(土)

2012年10月5日(金)日本経済新聞 会社研究

日本板硝子 上

「大をのむ」力量足りず

(記事)

2012年10月6日(土)日本経済新聞 会社研究

日本板硝子 下

世界の販路、生かせるか

(記事)

2012年10月4日(木)日本経済新聞

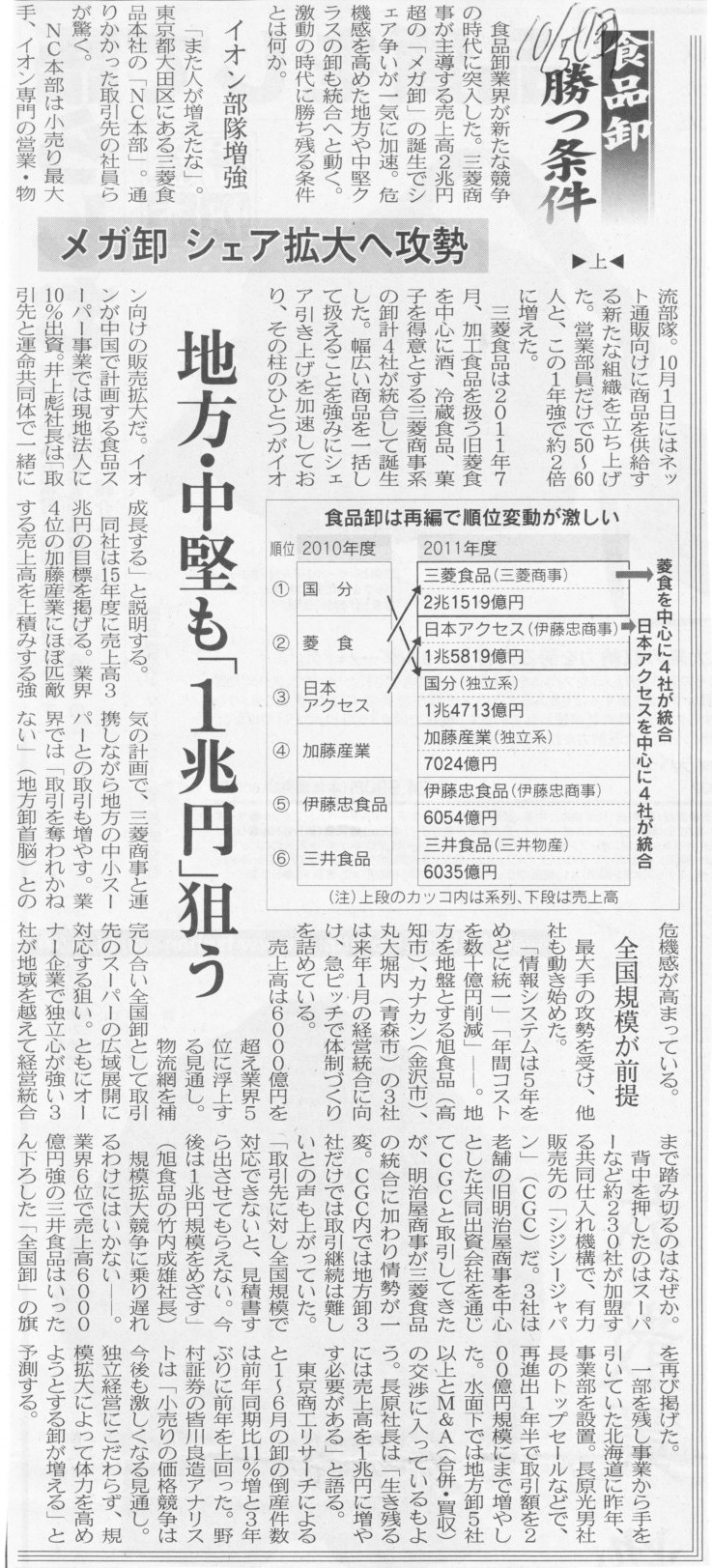

地方食品卸3社 来年1月に統合 旭食品など発表

(記事)

2012年10月5日(金)日本経済新聞

食品卸 勝つ条件 上

メガ卸 シェア拡大へ攻勢 地方・中堅も「1兆円」狙う

(記事)

2012年10月6日(土)日本経済新聞

食品卸 勝つ条件 下

商品開発・ネットに活路 黒子から市場開拓者へ

(記事)

2012年10月6日(土)日本経済新聞

■みずほFG 減損処理7~9月 1737億円

(記事)

2012年10月5日

株式会社みずほフィナンシャルグループ

2013年3月期第2四半期の有価証券評価損に関するお知らせ

ttp://www.mizuho-fg.co.jp/release/pdf/20121005release_jp.pdf

【コメント】

プレスリリースには、

>四半期会計期間末における市場価格のある国内株式の減損処理にあたっては四半期洗替え法を採用しており、

とありますので、有価証券の減損処理といっても、翌四半期期首(=次の日=2012年10月1日)に同額戻し入れる処理(逆仕訳)を行います。

ですから、事実上結局何も会計処理をしていないことと同じなのです。

減損処理というのは会計理論上戻し入れることがないから減損処理というのだと思いますので、洗替え法という概念は根本的にあり得ず、

言葉が矛盾しているようにも思います(減損処理には会計理論上根本的に切り放し法しかないはずです)。

記事には、4~9月期の累計では2438億円になると書かれています(プレスリリースには書かれていませんが)が、

洗替え法を採用している場合には累計という概念は出てきません。

翌四半期首に戻し入れるわけですから有価証券の帳簿価額は減損処理を行う前の価額に戻ります。

つまり、洗い替え法では減損処理額を累計するということがあり得ません。

減損処理に累計という概念があるとすればそれは切り放し法ということになるかと思います。

それと、有価証券の減損処理額は3行単純合算では1,986 億円、3行合算調整後ベースでは1,737

億円、とのことですが、

なぜそうなるのでしょうか。

それぞれが保有している有価証券の減損処理額を足し算するだけなのですから、単純合算の減損処理額しかないかと思います。

有価証券の減損処理に何か調整後ベースというような概念はないと思います。

例えば親子上場している会社(子会社も親会社株式を保有しているとする)があり、

親子両会社の株価がそれぞれの1株当たりの帳簿価額の半分以下に下がった場合ですと、

親会社子会社両方でそれぞれ減損処理を行わねばなりませんが、その場合の減損処理額合計も単純足し算になるだけです。

何か連結損益計算書上は連結修正仕訳のようなことが行われて減損処理額が小さくなる、などということはありません。

3行合算調整後ベースというのは全く意味不明です。

なお、子会社が上場している場合もしくは上場していなくても業績不振で財務状況が悪化している(例えば債務超過となった)場合、

1株当たりの帳簿価額が極端に小さい場合や連結調整勘定の償却が終わっている場合を除き、

子会社株式を減損処理するとなると多くの場合連結ベースでも連結調整勘定の償却を強いられることになる点には注意が必要です。

2012年10月5日(金)日本経済新聞

■GCAサヴィアングループ 金庫株を消却

(記事)

2012年10月4日

GCAサヴィアングループ株式会社

自己株式の消却に関するお知らせ

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1007015

証券会社が上場していることの問題点について少し書きます。

私は以前、企業の上場時もしくは増資の際に証券会社が株式の「買い取り引き受け」を行うのは利益相反だと書きました。

しかし、さらに論を進めるならば、従来通り代理人として手数料収入という形で株式を引き受けた場合も、

証券会社が上場している場合は利益相反が生じる恐れはあるわけです。

例えば、トヨタが証券会社の大株主になったとします。そしてトヨタと同じ自動車業界であるホンダが増資を行うとします。

この時、トヨタとホンダはライバルですから、トヨタは、例えば証券会社の顧客にトヨタを推奨銘柄として売り込んで株価を上げさせ、

逆にホンダを売却推奨銘柄として売りを誘って株価を下げさせることよって、

自社の増資に有利に、ライバル企業の増資に不利に、ということができてしまいます。

または、トヨタが買収を考えている企業の株価を事前に下げさせるということも可能でしょう。

要するに、健全な証券市場の担保のためには証券会社はどのような場合も株式発行企業に対して中立でないといけないのです。

上場企業である以上は株主の利益のために行動せざるを得ませんが、そうすると顧客企業との間で利益相反が生じる恐れが出てくるのです。

証券取引所はそもそも上場すべきではないと今までに何回も書いてきましたが、

実は証券売買の代理人である証券会社も上場するべきではない、という考え方はあると思います。

日本では大手証券会社は大昔から上場していますから上場しているのが当たり前であるかのように感じるかもしれませんが、

証券業の本質を考えれば実は証券会社も証券取引所同様上場すべきではない、というところに行き着きます。

別に証券取引所や大手証券会社を上場廃止にしろと言いたいわけではありません。

ただ、上場になじむ業務内容となじまない業務内容がある、と言いたいだけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}