2012擭10寧4擔(栘)

2012擭8寧28擔(搚)擔杮宱嵪怴暦

屄恖岦偗幮嵚400壄墌丂僆儕僢僋僗丄棃寧敪峴傊

乮婰帠乯

2012擭8寧22擔(嬥)擔杮宱嵪怴暦丂夛幮尋媶

晉巑廳岺嬈丂乽僗僶儕僗僩乿暷偱奐戱

乮婰帠乯

2012擭9寧14擔(嬥)擔杮宱嵪怴暦

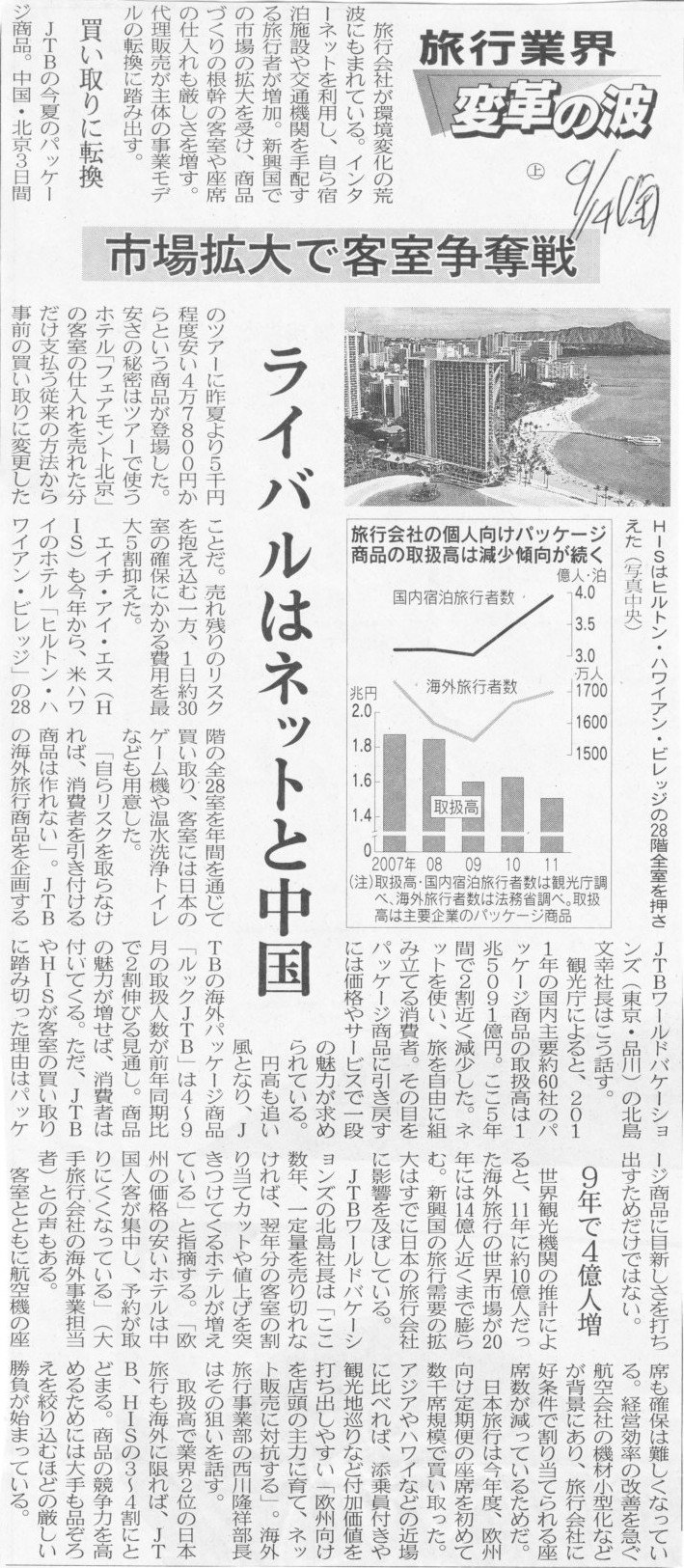

椃峴嬈奅丂曄妚偺攇丂忋

巗応奼戝偱媞幒憟扗愴丂儔僀僶儖偼僱僢僩偲拞崙

乮婰帠乯

2012擭9寧15擔(搚)擔杮宱嵪怴暦

椃峴嬈奅丂曄妚偺攇丂壓

斕楬忔傝擖傟 恑傓楢実丂揦曑棫偰捈偟偲椉柺嶌愴

乮婰帠乯

亂僐儊儞僩亃

僗僶儖偵忔傞恖偼僗僶儕僗僩丅

椃峴傪偡傞恖偼僣乕儕僗僩丅

僄儗儀乕僞乕偵忔傞恖偼僔儞僪儔乕偺儕僗僩丅

2012擭8寧27擔(悈)擔杮宱嵪怴暦

敄宆TV

斕攧晄怳懕偔丂尒偊偸夞暅丄検斕捈寕

乽抧僨僕乿廀梫3擭暘愭怘偄丂嬈奅嵞曇懀偡壜擻惈

乮婰帠乯

亂僐儊儞僩亃

抧僨僕姰慡堏峴偱僥儗價偺攦偄懼偊偑擔杮慡懱偱堦弰偟偨偺偩偲偡傞偲丄

廀梫偺愭怘偄偼3擭暘偳偙傠偐丄嵟掅偱傕桪偵5擭暘埲忋偼怘偄廔傢偭偰偄傞偺偼娫堘偄偁傝傑偣傫丅

僥儗價偑塮傝偝偊偡傟偽偄偄偲姶偠偰偄偰傢偞傢偞怴宆傪攦偆偲偄偆偙偲偼偣偢屘忈偡傞傑偱偦偺僥儗價傪巊偄懕偗傞丄偲偄偆恖側傜丄

崱屻10擭娫嬤偔僥儗價傪攦傢側偄偲偄偆偙偲傕弌偰偔傞偱偟傚偆丅

尰嵼敄宆TV偑慡偔攧傟偰偄側偄偺偼乽姱惢晄嫷乿偲偄偆尵偄曽傕偱偒傞偲巚偄傑偡丅

2012擭10寧4擔(栘)擔杮宱嵪怴暦

仭懢暯梞僋儔僽丂夛幮峏惗朄偵堏峴

乮婰帠乯

2012擭9寧22擔(搚)擔杮宱嵪怴暦

傛傒儔儞僪 崱婜愒帤偵丂嵟廔偱8婜傇傝丂僑儖僼応尭懝張棟

乮婰帠乯

2012擭9寧26擔

姅幃夛幮懢暯梞僋儔僽

暰幮栶堳堎摦偺偍抦傜偣

ttp://www.taiheiyoclub.co.jp/news/release/3fmc5l000000523o.html

2012擭10寧3擔

姅幃夛幮懢暯梞僋儔僽

暰幮柉帠嵞惗庤懕偵娭偡傞偛埬撪乥媍寛昜偺搳昜寢壥

ttp://www.taiheiyoclub.co.jp/news/release/3fmc5l0000004det.html

2012擭10寧3擔

姅幃夛幮懢暯梞僋儔僽奜5幮

峏惗庤懕奐巒偺怽棫偰偵娭偡傞偍榣傃偲偍抦傜偣

ttp://www.taiheiyoclub.co.jp/news/release/3fmc5l00000052sd.html

嶲峫傑偱偵彂偒傑偡偲丄柉帠嵞惗朄傗夛幮峏惗朄偐傜攋嶻朄傊朄庤懕偒偑堏峴偡傞偙偲偼傛偔偁傞偲巚偄傑偡偑丄

柉帠嵞惗朄偐傜夛幮峏惗朄傊朄庤懕偒偑堏峴偡傞偙偲偼偁傝傑偣傫丅

側偤側傜丄柉帠嵞惗朄偲夛幮峏惗朄偼帠幚忋摨偠偩偐傜偱偡丅

柉帠嵞惗庤懕偒偩偲嵚尃幰偼擺摼偟側偄偑夛幮峏惗庤懕偒側傜嵚尃幰偑擺摼偡傞丄側偳偲偄偆偙偲偼寛偟偰偁傝傑偣傫丅

柉帠嵞惗朄揔梡壓偱嶌惉偝傟傞嵞惗寁夋埬偲夛幮峏惗朄揔梡壓偱嶌惉偝傟傞嵞惗寁夋埬偵堘偄偼偁傝傑偣傫丅

偳偪傜傕摨偠偱偡丅

偳偪傜傕朄揑惍棟偱偡偐傜乽Creditor

in possession乮嵚柋幰偺嵿嶻偺強桳尃偼嵚尃幰偵偁傞乯乿偵側傝傑偡丅

乽DIP乮Debtor in

possession乯宆乮嵚柋幰偺嵿嶻偺強桳尃偼嵚柋幰偺傑傑乯乿偩偺乽宱塩恮偼偦偺傑傑巆偭偰偄偄乿偩偺

偲偄偆朄揑惍棟偼偁傝傑偣傫丅

乽DIP宆乿偱偄偄偺側傜丄偼偠傔偐傜柺搢側朄揑惍棟偵擖傝傑偣傫丅嵸敾強側偳擖傟偢偵巹揑惍棟偺傑傑嵞寶傪帋傒傑偡丅

乽宱塩恮偼偦偺傑傑巆偭偰偄偄乿偲偄偆側傜乮杮棃偼偁傝摼傑偣傫偑乯夛幮峏惗朄偱傕嵚尃幰偑摨堄偡傟偽宱塩恮偼巆傞偙偲偑偱偒傑偡丅

壗搙傕尵偄傑偡偑丄朄揑惍棟偵擖偭偨帪揰偱100亾尭帒偑摉慠峴傢傟傑偡偐傜

恊夛幮偺搳帒僼傽儞僪側偳偺慡姅庡偺帩暘偼帺摦揑偵僛儘偵側傝傑偡丅

夛幮峏惓朄偩偲100亾尭帒偑峴傢傟傞偑柉帠嵞惗朄偩偲姅庡偺懝幐偼椺偊偽敿暘偔傜偄偱偡傓丄側偳偲偄偆偙偲偼堦愗側偄偺偱偡丅

媶嬌揑偵偼夛幮峏惗朄偲柉帠嵞惗朄偼摨偠偱偡丅

偠傖偁丄壗偱柉帠嵞惗朄偲偄偆朄棩偑傢偞傢偞棫朄偝傟偨偺丠偲偄偆媈栤偑弌偰偔傞傢偗偱偡偑丄

巹傕娷傔偦偺栤偄偺摎偊偼扤偵傕暘偐傝傑偣傫丅

柉帠嵞惗朄偼偄傜側偄丄偦偺堦尵偐偲巚偄傑偡丅

2012擭9寧21擔(嬥)擔杮宱嵪怴暦

攝摉惈岦栚昗35亾偵丂Dr僔乕儔儃丄姅庡攝暘岤偔

乮婰帠乯

2012擭9寧20擔

姅幃夛幮僪僋僞乕僔乕儔儃

忚梋嬥偺攝摉媦傃攝摉惌嶔偺婎杮曽恓偺曄峏偵娭偡傞偍抦傜偣

ttp://ir.ci-labo.com/news/20120920_kaiji063.pdf

2012擭9寧26擔(悈)擔杮宱嵪怴暦

僜僼僩僶儞僋丂巕夛幮偐傜攝摉嬥592壄墌

乮婰帠乯

2012擭9寧25擔

僜僼僩僶儞僋姅幃夛幮

楢寢巕夛幮偺攝摉寛掕偵娭偡傞偍抦傜偣

ttp://www.softbank.co.jp/ja/news/press/2012/20120925_01/

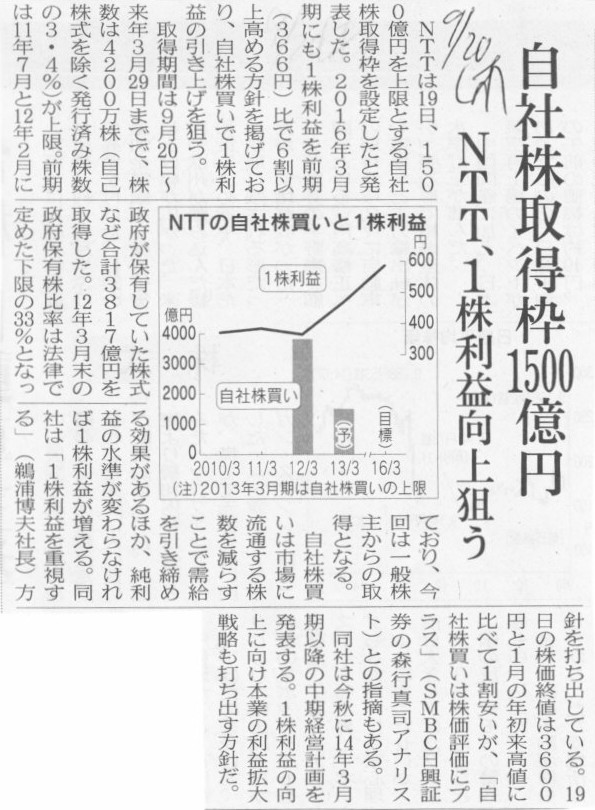

2012擭9寧20擔(栘)擔杮宱嵪怴暦

NTT丄1姅棙塿岦忋慱偆丂帺幮姅庢摼榞1500壄墌

乮婰帠乯

暯惉24擭9寧19擔

擔杮揹怣揹榖姅幃夛幮

帺屓姅幃庢摼偵學傞帠崁偺寛掕偵娭偡傞偍抦傜偣

乮夛幮朄戞165忦戞2崁偺婯掕偵傛傞掕娂偺掕傔偵婎偯偔帺屓姅幃偺庢摼乯

ttp://www.ntt.co.jp/news2012/1209/120919a.html

亂僐儊儞僩亃

攝摉傕帺幮姅攦偄傕姅庡傊偺棙塿娨尦偲偄偆揰偱偼摨偠偲偼尵偊傞偱偟傚偆丅

偳偪傜偐偲偄偆偲丄

攝摉偼摉婜弮棙塿傪姅庡偵攝暘偡傞偙偲乮棙塿攝暘乯丄

帺幮姅攦偄偼帒杮嬥傗帒杮弨旛嬥傪姅庡傊暐栠偡偙偲乮帒杮偺暐栠偟乯丄

偲偄偆懁柺偑嫮偄偺偐側偲傕巚偄傑偡偑丄帺幮姅攦偄傕姅庡傊偺棙塿娨尦偺堦偮偲偄偆峫偊曽傕帺慠偐偲巚偄傑偡丅

堦掕偺庤懕偒傪摜傔偽帒杮嬥傗帒杮忚梋嬥傕棙塿忚梋嬥偵帠幚忋擟堄偵怳傝懼偊傞偙偲偑偱偒傞傢偗偱偡偐傜丄

夛寁忋傕攝摉偲帺幮姅攦偄偼夛寁張棟偼帠幚忋摨偠偱偡丅

偨偩巹屄恖揑偵偼丄帒杮嬥傗帒杮忚梋嬥偼偳偺傛偆側棟桼偑偁傠偆偲傕棙塿忚梋嬥偵怳傝懼偊偰偼側傜側偄丄偲偄偆巚偄傪帩偭偰偄傑偡偑丅

僪僋僞乕丒僔乕儔儃偺婰帠拞偺攝摉惈岦偺栚昗偲偄偆偺偼僾儗僗儕儕乕僗傪尒傑偡偲乽楢寢攝摉惈岦乿傪巜偡傛偆偱偡丅

乽楢寢攝摉惈岦乿偲偼乽摉婜偺攝摉巟暐妟崌寁亐楢寢摉婜弮棙塿亊100乿偱寁嶼偟傑偡丅

偙偺嵿柋巜昗偲帡偨巜昗偵乽楢寢姅庡帒杮攝暘棪乿偲偄偭偨巜昗偑偁傝

乽摉婜偺攝摉巟暐妟丒帺幮姅攦偄妟崌寁亐楢寢姅庡帒杮亊100乿偱寁嶼偟傑偡丅

栤戣側偺偼偳偪傜傕暘曣偲暘巕偺惍崌惈偑庢傟偰偄側偄揰偱偡丅

摉婜偺攝摉巟暐妟崌寁偲偄偆偺偼扨懱儀乕僗偱偡偑楢寢摉婜弮棙塿偼楢寢儀乕僗偱偡偺偱暘曣偲暘巕偺惍崌惈偑庢傟偰偄傑偣傫丅

傑偨丄乽楢寢姅庡帒杮攝暘棪乿偼擇偮偺堄枴偱暘曣偲暘巕偺惍崌惈偑庢傟偰偄傑偣傫丅

堦偮栚偼丄乽楢寢攝摉惈岦乿偲摨偠偔楢寢姅庡帒杮傕楢寢儀乕僗偱偁傞偐傜暘曣偲暘巕偺惍崌惈偑庢傟偰偄傑偣傫丅

擇偮栚偼丄姅庡帒杮偵偼杮棃側傜攝摉傗帺幮姅攦偄偑偱偒側偄帒杮嬥傗帒杮忚梋嬥偑娷傑傟偰偄傞偲偄偆揰偱

暘曣偲暘巕偺惍崌惈偑庢傟偰偄傑偣傫丅

暘巕偲堎側傝暘曣偵偼攝摉傗帺幮姅攦偄傪偡傞偵偼揔偝側偄姩掕壢栚偑娷傑傟偰偄傞揰偱惍崌惈偑庢傟偰偄傑偣傫丅

暘曣偲暘巕偺惍崌惈傪庢傞偙偲偼旕忢偵戝愗偱偡丅

暘曣偲暘巕偺惍崌惈偑庢傟偰偄側偄側傜偦偺嵿柋巜昗偵偼堄枴偑側偄偲偡傜尵偊傑偡丅

巕夛幮偺宱塩忬嫷傕戝愗偵寛傑偭偰偄傑偡偐傜楢寢嵿柋彅昞偺嶌惉丒奐帵偼傕偪傠傫戝愗偱偡偟丄

姅壙偼楢寢儀乕僗偺嵿柋彅昞傪斀塮偟偰偄傞偙偲偑懡偄偐偲巚偄傑偡偑丄攝摉傗帺幮姅攦偄偼偁偔傑偱扨懱儀乕僗偱偡丅

巕夛幮偵尰嬥傗棙塿忚梋嬥偑偄偔傜偁偭偰傕丄偄偞恊夛幮偱攝摉傗帺幮姅攦偄傪峴偆偲側傞偲

傑偢偼堦扷巕夛幮偐傜恊夛幮傊攝摉傪偟側偄偲偄偗側偄偺偱偡丅

偦傟偵丄3寧婜寛嶼偺夛幮偺応崌丄懡偔偑姅庡憤夛寛媍傪宱偨屻偺6寧壓弡偵攝摉偺巟暐偄偑峴傢傟傑偡偑丄

偦偺帪偺攝摉巟暐偄偺嶼弌偺儀乕僗偼3寧枛帪揰偺扨懱戄庁懳徠昞偵側傝傑偡丅

4寧埲崀偵巕夛幮偐傜攝摉傪庴偗庢偭偰傕偦傟偼6寧壓弡偺攝摉偵偼偳偪傜偵偣傛巊偊側偄偺偱偡乮寁嶼彂椶偺採弌傗姅庡憤夛寛媍偺娭學忋乯丅

偦偆偱偁傞側傜偽丄攝摉惈岦偼寢嬊扨懱儀乕僗偱尒偰傕摨偠偙偲偱偼側偄偐偲偄偆婥偑偟傑偡

乮3寧枛偺楢寢摉婜弮棙塿偺偆偪巕夛幮偑寁忋偟偨暘偼摉婜偺攝摉偵偼偳偪傜偵偣傛巊偊側偄乮娫偵崌傢側偄乯丄偲偄偊偽偄偄偱偟傚偆偐乯丅

乽楢寢攝摉惈岦乿偲偄偆嵿柋巜昗傕彨棃乮棃婜埲崀乯偺攝摉傪梊憐偡傞忋偱偼偁傞掱搙嶲峫偵側傞柺傕偁傞偐偲巚偄傑偡偑丄

楢寢棙塿忚梋嬥偵恊夛幮巕夛幮慡偰偺棙塿忚梋嬥偑嵹偭偰偄傞傢偗偱偼側偄

乮楢寢棙塿忚梋嬥亖恊夛幮扨懱偺棙塿忚梋嬥亄巕夛幮扨懱偺棙塿忚梋嬥丄偲偄偆扨弮懌偟嶼偱偼側偄乯忋偵丄

巕夛幮偺棙塿忚梋嬥偼攝摉偵偼夞偣偢懠偺偙偲偵巊梡偟偰偄偔乮巊梡偟偰偄傞乯偐傕偟傟側偄傢偗偱偡乮傑偁偙傟偼恊夛幮偺傕摨偠偱偡偑乯丅丄

傑偨丄擔杮偺尰嵼偺惻惂偱偼丄姰慡巕夛幮壔偐傜偺庴庢攝摉嬥偼塿嬥晄嶼擖偱偡偑丄姰慡巕夛幮埲奜偺巕夛幮偐傜偺庴庢攝摉嬥偼壽惻偝傟傑偡丅

姰慡巕夛幮埲奜偺巕夛幮偐傜偼惻柋忋偺棟桼偱懡偔偺妟偼攝摉傪庴偗庢傟側偄偐傕偟傟傑偣傫丅

偝傜偵尵偊偽丄楢寢夛寁忋偺榖偵側傝傑偡偑丄楢寢廋惓徚嫀巇栿乮摿偵巕夛幮壔偺嵺偺奐巒巇栿乯偺塭嬁偱

楢寢巕夛幮壔慜偺巕夛幮扨懱棙塿忚梋嬥偼徚嫀偝傟傑偡偺偱丄昞柺忋偺楢寢棙塿忚梋嬥偩偗偱偼攝摉偑偄偔傜壜擻偐偼暘偐傝傑偣傫丅

楢寢巕夛幮壔慜偺巕夛幮扨懱棙塿忚梋嬥偼徚嫀偝傟傞偲偄偆揰偵偮偄偰傕偆彮偟徻偟偔尵偆偲丄

巕夛幮壔偺慜偐傜偁偭偨巕夛幮扨懱棙塿忚梋嬥仺楢寢棙塿忚梋嬥偵偼嵹偭偰偙側偄丒丒丒嘆

巕夛幮壔偺屻偵寁忋偟偨巕夛幮扨懱棙塿忚梋嬥仺楢寢棙塿忚梋嬥偵偼嵹偭偰偔傞丒丒丒嘇

巕夛幮壔偺慜偐傜偁偭偨恊夛幮扨懱棙塿忚梋嬥仺楢寢棙塿忚梋嬥偵偼嵹偭偰偔傞丒丒丒嘊

巕夛幮壔偺屻偵寁忋偟偨恊夛幮扨懱棙塿忚梋嬥仺楢寢棙塿忚梋嬥偵偼嵹偭偰偔傞丒丒丒嘋

嘆偺応崌偼巕夛幮帺恎偵偼幚偼棙塿忚梋嬥偑偁傞傢偗偱偡偐傜恊夛幮偵攝摉傪偡傞偙偲偑偱偒丄攝摉偡傟偽恊夛幮偼攝摉偱偒傞傛偆偵側傞傢偗偱偡偑

偟偐偟偦傟偼楢寢戄庁懳徠昞傪尒偨偩偗偱偼嬶懱妟傑偱偼敾暿晄擻偱偡丅

嘇偺応崌偼楢寢棙塿忚梋嬥偲偟偰嵹偭偰偼偒傑偡偺偱丄椺偊偽扨懱偺棙塿忚梋嬥偺妟偲斾妑偟偰丄巕夛幮壔屻偳傟偩偗棙塿忚梋嬥傪偐偣偄偩偺偐丄

偼暘偐傝傑偡偺偱丄扨懱偲楢寢偺棙塿忚梋嬥偺嵎妟偺暘偼攝摉偵夞偣傞偐傕偟傟側偄丄偲偼暘偐傝傑偡丅

嘊偲嘋偵娭偟偰偼偦偺傑傑偲尵偄傑偡偐丄恊夛幮偺棙塿忚梋嬥偑楢寢棙塿忚梋嬥偺拞怱偲偄偆偙偲偱偡丅

偄偢傟偵偣傛丄嘆乣嘋傪尒傟偽暘偐傞傛偆偵丄楢寢棙塿忚梋嬥偼恊夛幮巕夛幮椉曽偺棙塿忚梋嬥偺妟偑懌偟嶼偝傟偨宍偱嵹偭偰偔傞忋丄

巕夛幮偺棙塿忚梋嬥偼嘇偺傒偑嵹偭偰偒傑偡乮嘆偼嵹偭偰偙側偄丄嘆偑堷偒嶼偝傟偨宍偱楢寢棙塿忚梋嬥偑懌偟嶼偟偝傟偰嶼弌偝傟傞乯偺偱丄

楢寢棙塿忚梋嬥傪尒偨偩偗偱偼僌儖乕僾宱塩偵偍偗傞崱婜偦偟偰棃婜埲崀偺攝摉壜擻側妟偲偄偆偺偼慡偔暘偐傜側偄偺偱偡丅

埲忋傪摜傑偊傑偡偲丄攝摉惈岦偼丄寢嬊楢寢儀乕僗偱偼側偔扨懱儀乕僗偱偟偐尒傞偙偲偑偱偒側偄丄偲偄偆偙偲偱偼側偄偱偟傚偆偐丅

攝摉惈岦偺偼扨懱儀乕僗偱偟偐尒傞偙偲偑偱偒側偄偲偄偆偙偲偑暘偐偭偨忋偱丄僜僼僩僶儞僋偺婰帠傪尒傑偡偲柺敀偄偙偲偑暘偐傝傑偡丅

僜僼僩僶儞僋偼拞娫攝摉傪峴偆梊掕偱偡偑丄拞娫婜偲偄偆偺偼摉慠9寧枛傪巜偟傑偡丅

偦偆偟傑偡偲丄拞娫攝摉偺巟暐偄偼10寧埲崀偵側傞傢偗偱偡丅

拞娫攝摉傪峴偆偺偵偼姅庡憤夛寛媍偼偄傝傑偣傫丅

惓妋偵尵偊偽丄僜僼僩僶儞僋偺応崌偼丄

攝摉巟暐偄偺寛媍偼丄姅庡憤夛寛媍偱偼側偔庢掲栶夛寛媍偱傛偄丄偲掕娂傪曄峏偟偰偄傞偺偱偡乮掕娂曄峏偼姅庡憤夛偺摿暿寛媍偱偡偑乯丅

偱偡偺偱丄捠忢偺3婜枛寛嶼丄6寧壓弡姅庡憤夛寛媍丄偦偺屻攝摉巟暐偄丄偲偄偆棳傟偲偼堎側傝傑偡丅

偟偐偟丄拞娫攝摉巟暐偄偺嶼弌偺儀乕僗偼9寧枛帪揰偺扨懱戄庁懳徠昞偵側傝丄

偦偺9寧枛帪揰偺扨懱戄庁懳徠昞傪摜傑偊偨忋偱拞娫攝摉偺庢掲栶夛寛媍傪庢傞偙偲偵堘偄偼側偄偺偱偡丅

偡傞偲丄拞娫攝摉傪峴偍偆偲偡傞偲丄抶偔偲傕9寧枛傑偱偵巕夛幮偐傜恊夛幮傊攝摉傪巟暐偆傛偆偵偟側偄偲娫偵崌傢側偄偺偱偡丅

10寧偵側偭偰偁傢偰偰巕夛幮偐傜恊夛幮傊攝摉傪峴偭偰傕乮摨偠尰嬥偱偡偐傜嬧峴梐嬥巆崅偲偟偰偼巊偊傞偐傕偟傟傑偣傫偑乯

夛寁忋偦傟傪拞娫攝摉偺尨帒偲偟偰偼巊偊傑偣傫丅

偦偆偄偆傢偗偱丄僜僼僩僶儞僋偼9寧26擔乮岠椡敪惗擔乯偲偄偆10寧埲慜乮拞娫婜拞乯偵巕夛幮偐傜恊夛幮傊攝摉傪峴偭偰偄傞偺偱偡丅

偦傟偲惻柋忋偺榖傪偡傞偲丄僜僼僩僶儞僋偼扨懱儀乕僗偱偼81.7亾偟偐僜僼僩僶儞僋僥儗僐儉姅幃傪曐桳偟偰偄傑偣傫偑丄

100亾巕夛幮傪捠偠偰巆傝偺慡姅幃傪曐桳偟偰偄傞偨傔丄娫愙曐桳暘傪娷傔傞偲丄僜僼僩僶儞僋僥儗僐儉偼僜僼僩僶儞僋偺姰慡巕夛幮偱偡丅

僾儗僗儕儕乕僗偵偼捈愙強桳偡傞姅幃暘偺傒攝摉傪庴偗庢傞偲彂偐傟偰偄傑偡偑丄偍偦傜偔SBBM姅幃夛幮偐傜傕娫愙曐桳暘偺攝摉傕庴偗庢傞

偲巚偄傑偡偟丄偦偟偰偦偺寢壥乮偦偆偡傞偙偲偵傛偭偰乯丄惻柋忋姰慡巕夛幮偐傜偺攝摉偲尒側偝傟慡妟旕壽惻偵側偭偰偄傞偲巚偄傑偡丅

嵟屻偵丄NTT僌儖乕僾偑帺幮姅攦偄傪峴偆傛偆偱偡偑丄幚嵺偵帺幮姅攦偄乮帺屓姅幃庢摼乯傪峴偆偺偼帩姅夛幮偺NTT偱偡丅

惓幃柤徧偱尵偊偽乽擔杮揹怣揹榖姅幃夛幮乿偱偡丅

偄傢備傞NTT搶擔杮丄NTT惣擔杮丄NTT僐儈儏僯働乕僔儑儞僘偑帺幮姅攦偄傪峴偆偙偲偼偁傝傑偣傫丅

壖偵NTT搶擔杮丄NTT惣擔杮丄NTT僐儈儏僯働乕僔儑儞僘偑帺幮姅攦偄傪峴偆偙偲偑偁傞偲偡傟偽丄

偦傟偼恊夛幮偱偁傞帩姅夛幮NTT偐傜帺幮姅幃傪庢摼偡傞偙偲偵側傝傑偡丅

偦偆偡傞棟桼偼慡偔側偄偱偟傚偆偑丅

側偍丄帩姅夛幮NTT偼弮悎帩姅夛幮偱偡偐傜丄帩姅夛幮NTT偑攝摉傗帺幮姅攦偄傪偡傞嵺偺尮愹偼捈愙揑偵偼

僌儖乕僾嶱壓偺奺巕夛幮乮NTT搶擔杮丄NTT惣擔杮丄NTT僐儈儏僯働乕僔儑儞僘丄NTT僪僐儌丄NTT僨乕僞摍乯偐傜偺庴庢攝摉嬥偱偡丅

僌儖乕僾宱塩偺娤揰偐傜偼丄攝摉傗帺幮姅攦偄偺尮愹偼奺僌儖乕僾帠嬈夛幮偑惗傒弌偡僉儍僢僔儏僼儘乕偲側傞偱偟傚偆丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}