2012年10月3日(水)

2012年9月18日(火)日本経済新聞

転機の配信ビジネス 上

アニメ・音楽、投入急増 価格と作品数

欧米勢を追う

Q&A 改正著作権法が来月施行 違法性認識のダウンロード 懲役刑や罰金 新設

(記事)

2012年9月19日(水)日本経済新聞

転機の配信ビジネス 中

過熱する「元締め」争い

(記事)

2012年9月20日(木)日本経済新聞

転機の配信ビジネス 下

作家が直売、変わる流通

(記事)

2012年9月29日(日)日本経済新聞

パナソニック、社債1500億円 来月以降

(記事)

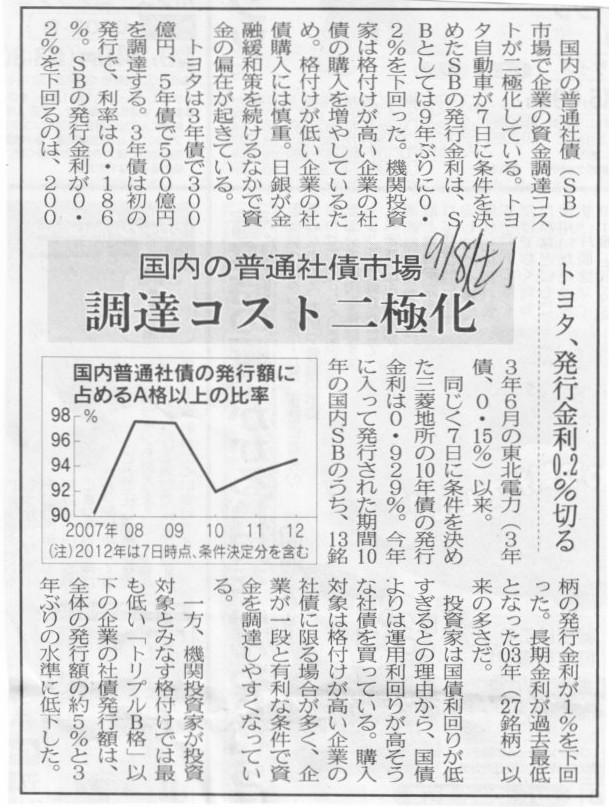

2012年9月8日(土)日本経済新聞

国内の普通社債市場 調達コスト二極化 トヨタ、発行金利0.2%切る

(記事)

2012年10月3日(水)日本経済新聞

ダイキンなど株評価損計上 4~9月

(記事)

2012年10月3日(水)日本経済新聞

ビック、経常益7割減 前期 家電量販、苦戦一段と

(記事)

2012年8月25日(土)日本経済新聞

ソニー・加藤CFOに聞く

TVの赤字、想定より縮小 今期、固定費の削減進む 携帯、来期黒字化に自信

(記事)

2012年10月1日

第一中央汽船株式会社

主要株主の異動に関するお知らせ

ttp://www.firstship.co.jp/news/2012/pdf/20121001_2.pdf

2012年10月1日

第一中央汽船株式会社

組織改正及び役員の業務分担変更のお知らせ

ttp://www.firstship.co.jp/news/2012/pdf/20121001_1.pdf

2012年10月1日

第一中央汽船株式会社

短期運転資金融資枠開設に関するお知らせ

ttp://www.firstship.co.jp/news/2012/pdf/20121001.pdf

「組織改正及び役員の業務分担変更のお知らせ」というプレススールが紹介した記事の詳しい内容です。

海運会社には「理事」と呼ばれる職位があることが多いと思います。

「理事」は、社長という名称や執行役員という名称同様会社法上の職位ではないのですが、

何と言いますか、海運会社独特の上級幹部の職位となっています。

「理事」という職位が存在する企業は少ないとは思うのですが、

何となくのイメージですが、昔から公に関する仕事を手がけている会社に多いような気がします。

海運業ももともとは明治時代のころは政府の関与が非常に強かった業種かと思いますので、

その関係で海運会社には「理事」がいるのかもしれません。

下↓のプレスリリースによると、「理事」とは、

>社員の最高位の職位であり、会社業績への貢献とグローバルな職責・役割を加味し、枢要な業務を担当する社員から会社が任命します。

とのことです。

会社によって名称等にやや差はあると思いますが、従来からの日本型内部昇進(業務の執行と監督があまり分離していない)の制度で言えば、

取締役の一つ前の段階に位置し、執行役員、事業部長、本部長、センター長、工場長、社内カンパニー社長、などに相当するようです。

2001年3月29日

日本アイ・ビー・エム株式会社

役員人事ならびに新任理事のおしらせ

ttp://www-06.ibm.com/jp/press/2001/03292.html

第一中央汽船さん、経営で分からないことがあれば何でも私に聞いてください。

無料で経営相談に乗りますよ。

このような記事もありました↓。

P&P/P&Pホールディングスを設立

P&Pは10月1日、単独株式転移方式により持株会社「

P&P

ホールディングス」を設立したと発表した。

P&Pの主な事業は、SPO(セールス・プロセス・アウトソーシング)サービス事業、BYS(バックヤードサポート)サービス事業、

HR(ヒューマンリソース)サービス事業、その他の事業。

BYSサービス事業は、工場・倉庫・店舗での棚卸、商品の梱包、搬入・搬出、仕分けなど、商品が店頭に並ぶまでの

一連のバックヤード業務の支援のほか、企業の業務プロセスのBPO(ビジネス・プロセス・アウトソーシング)サービスを提供している。

(LNEWS 2012年10月01日)

ttp://lnews.jp/2012/10/e100106.html

2012年10月1日

株式会社P&Pホールディングス

株式会社P&Pホールディングスの設立に関するお知らせ

ttp://www.pandp.net/files/2012100113_1001hd.pdf

2012年9月6日(木)日本経済新聞

ファーストリテイリング 針路を探る 上

ユニクロ、薄れる革新性 価格・機能の両立 再び模索

(記事)

2012年9月7日(金)日本経済新聞

ファーストリテイリング 針路を探る 中

「世界にユニクロ」に壁 流行より質、欧米で訴え

(記事)

2012年9月8日(土)日本経済新聞

ファーストリテイリング 針路を探る 下

後継者育成 待ったなし 幹部候補

選抜し鍛える

(記事)

【コメント】

今日の日本経済新聞にユニクロの2013年8月期の予想売上高に関する記事が載っていましたので、替わりにこの記事を紹介します。

アパレル業界ほど将来の売上高の予想が難しい業界はないと思います。

新興インターネット関連企業も売上高の予想が難しいのですが、流行に敏感なアパレル業界も売上高予想は難しいと思います。

例えば1999年のフリースも、あれほど大ヒットするとはユニクロ自身も全く予想していなかったでしょう(販売予定枚数の数倍以上でしょう)。

2012年9月7日(金)日本経済新聞 会社研究

JT 上

積極投資で若返り

(記事)

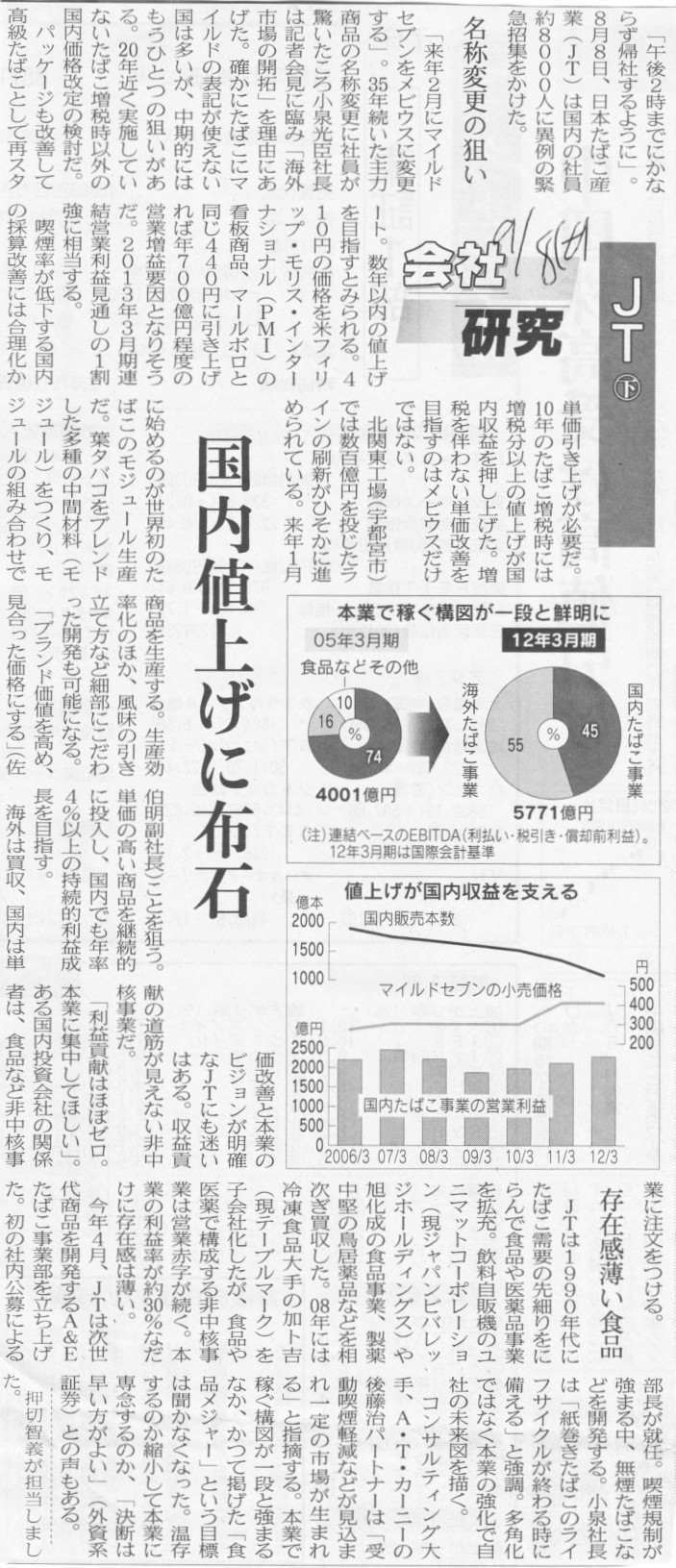

2012年9月8日(土)日本経済新聞 会社研究

JT 下

国内値上げに布石

(記事)

【コメント】

「上」の記事中(内容は正しいとします)のマトリックス図を見ますと、

BAT社やPMI社は少ない設備投資で多くの株主への利益還元を行っている、

JTはその逆で、多額の設備投資で少ない株主への利益還元しか行っていない、

と思うかもしれません。

BAT社やPMI社は経営が上手く株主に報いている、JTは経営が下手で株主に報いていない、と。

しかしそれは正反対です。

BAT社やPMI社は設備投資をしたくてもできずにいて、成長が止まっているだけなのです。

JTの方が、株主への利益還元を考えつつ成長を模索している状態なのです。

上場企業として株主への利益還元を常に考えるの当然ですし、有望な投資案件がないのなら現金は株主にお返しするのが筋だとは思いますが、

成長できていないがために結果として株主への利益還元が多くなっているだけであることを必要以上に高く評価することもまた間違いだと思います。

2012年10月1日

ソフトバンク株式会社

イー・アクセス株式会社

ソフトバンク株式会社による株式交換を通じてのイー・アクセス株式会社の完全子会社化に関するお知らせ

兼

ソフトバンクモバイル株式会社とイー・アクセス株式会社の業務提携のお知らせ

ttp://www.softbank.co.jp/ja/news/press/2012/20121001_01/

プレゼンテーション資料

ttp://webcast.softbank.co.jp/ja/press/20121001/pdf/20121001_01.pdf

(参考記事)

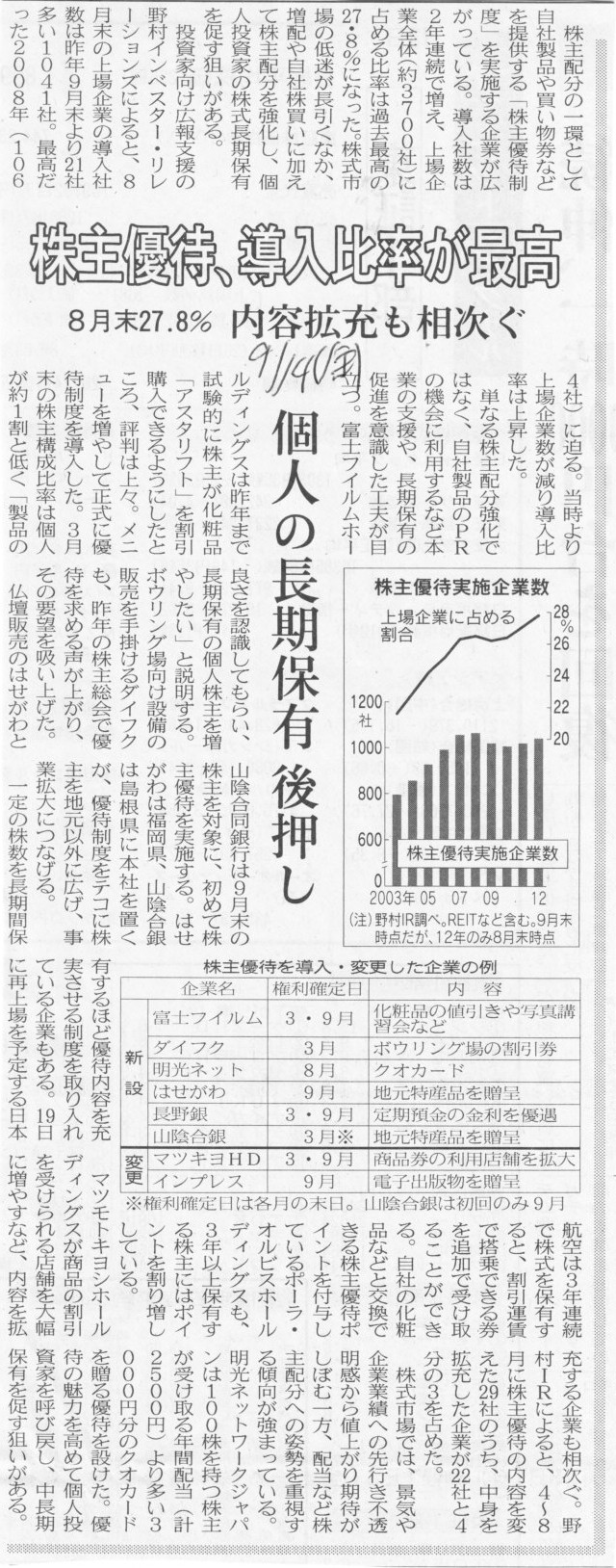

2012年9月14日(金)日本経済新聞

株主優待、導入比率が最高 8月末27.8% 内容拡充も相次ぐ 個人の長期保有 後押し

(記事)

【コメント】

株式交換を行いますから、ソフトバンク株式会社、イー・アクセス株式会社両社で株主総会の特別決議が必要です。

イー・アクセス株式会社の規模や買収額の規模を考えると、簡易株式交換にはならないと思います。

株式交換比率まで一気に決めたようです。

先に株式交換比率を決定・発表すること自体はよいと思うのですが、株価の3倍の価格で買うとのことです。

プレミアム率で言えば200パーセントのプレミアムです。

明らかに高すぎるの一言でしょう。

このプレミアムを正当化できる論拠はいくら言葉や数字や棒グラフを並べても説明できないでしょう。

それと、今までに何度も書いていますように、株式交換比率はお互いの株価で機械的に決めるべきだ、と思います。

例えば、ソフトバンク株価が1000円、イー・アクセス株価が1万円なら、イー・アクセス株式1株に対しソフトバンク株式10株を割り当てる、

というふうにすべきなのです。

株式公開買付などの現金による株式取得ではプレミアムを付けてよいが、

株式交換、株式移転、合併等のいわば株式を対価とした株式取得ではプレミアムを付けてはいけない、

と言っていることになりますが、その点が気になる人がいるかもしれません。

それほど強い理論的根拠があるわけではないのですが、簡単に持論の説明をしますと、

現金による株式取得の場合というのは相手方株主にとっては「エグジット」を意味するのに対し、

株式を対価とした株式取得の場合は相手方株主にとっては「自社の株主になる」ことを意味します。

「エグジット」であれば文字通りおさらば、であり、今後もその株主と自社とは何の関係もありません。

悪く言えば、プレミアムは手切れ金のようなものです。

一方、相手方株主が「自社の株主になる」というのは、それこそ同じ運命共同体の一員になることを意味するわけでして、

自社の既存株主と相手方株主とが今後は同じ「自社の株主になる」わけです。

株式を対価とした株式取得の際にプレミアムを付けることは自社の既存株主を犠牲にすることになるわけです。

これから同じ株主になるのに一方を犠牲にし他方に利益を与えても仕方ないでしょう。

自社の既存株主と相手方株主とが平等だというのなら、株式を対価とした株式取得の場合はプレミアムを付けてはいけないのです。

これが私の持論の理論的背景です。

もちろん、法律上はプレミアムを付けた状態で株式を対価とした株式取得をしてはいけないということは決してありません。

理屈では、株式を対価とした株式取得の場合はプレミアムを一切付けてはならない、というふうに

法律で縛ることも可能ではあると思います。

これは公正な価格がある上場企業株式のみの話になりますが

(非上場株式だと評価額自体を変えてしまえばこれでプレミアムなしだというふうにこじつけが簡単にできてしまいますので)。

ただ、法律で縛ってしまうとM&Aの柔軟性が失われてしまうので法律上はいくらで買ってもよいことにしているのでしょう。

今回の例で言えば、例えば、イー・アクセス株式1株に対しソフトバンク株式10株を割り当てるだけでは株式交換に賛成しない、

イー・アクセス株式1株に対しソフトバンク株式15株を割り当てるのなら株式交換に賛成する、

とイー・アクセス株主が主張しているとしましょう。

ソフトバンクは戦略上どうしてもイー・アクセスを完全子会社にしたいと思っていて、

なおかつ多額の借入金を抱えているために現金支出を避ける目的でどうしても株式交換という手段を取りたいと思っているとしましょう。

この場合プレミアムを付けてはいけないとなるとソフトバンクはイー・アクセスを完全子会社化することを断念せざるを得ないわけですが、

それは企業行動を必要以上に法律で縛っていることになるわけでして、弊害が大きいわけですね。

ですから、プレミアムを付けて株式交換をすること自体は企業の自由(法律では縛らない)なわけです。

まあここまで難しく言わなくても、単純に、誰と誰が何をいくらで売買しようがその価格はお互いの自由意思だろ、

価格はそもそも法律で決める話ではない、と考えてもよいと思いますが。

法律論議はこうなるわけですが、まあ何と言いますか、「自社の既存株主の利益」ということを考えた際には、

株式を対価とした株式取得の場合はプレミアムを付けるべきではない、ということにも一定の理はあろうかと思います。

もちろん、株式公開買付などの現金による株式取得の場合でも、多額のプレミアムを付ける(もしくは株価が高騰している時に買収する)ことは

「自社の既存株主の利益」を損ねることになるのは言うまでもありません。

株式公開買付などの現金による株式取得の場合でも、プレミアムなし、さらにはできることなら株価よりも低い価格で買う方が

「自社の既存株主の利益」につながるのはもちろんです。

要するに、どちらの場合も「できるだけ安い価格で買え」というあまりにも当たり前の結論に行き着くわけです。

ただ、私の持論では、

現金による株式取得の場合にはプレミアムにも一定の理はある、

株式を対価とした株式取得の場合はプレミアムには理はあまりない(ように思う)、

となります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}