2012年10月2日(火)

2012年10月2日(火)日本経済新聞

スイス鉱山大手エクストラータ 新合併提案を支持

(記事)

2012年10月2日(火)日本経済新聞

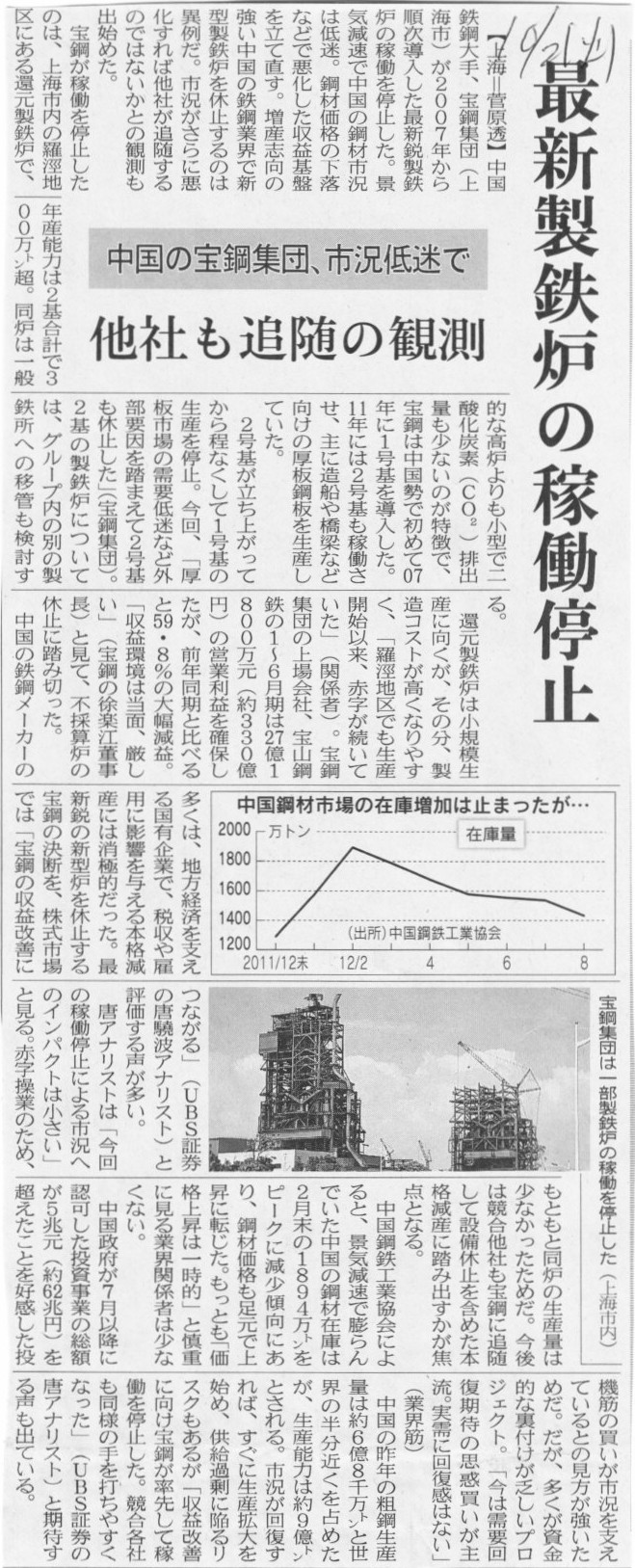

中国の宝鋼集団、市況低迷で 最新製鉄炉の稼動停止 他社も追随の観測

(記事)

2012年10月2日(火)日本経済新聞

新日鉄住金が始動

(記事)

【コメント】

鉄は規格が定まっているかと思いますので、確かに鉄製品の種類としては全部で数十種類しかないのだと思いますが、

どのような長さのを何本といった注文は需要家ごとに全て異なりますので、

鉄の生産は全て受注生産かと思います。

原材料などはある程度需要予測を立てて仕入れているかと思いますので、見込みが外れれば原材料在庫が増加することはあると思いますが、

受注生産である以上少なくとも完成品在庫が生じることはないと思います。

中国の会計基準のことは知りませんが、日本基準で言えば、製鉄炉の稼動を停止するとなりますと減損処理の対象になってくると思います。

ただ、稼動停止があくまで一時的であったり、他の製鉄所と1セット(グルーピング)とみなせる場合は

即座に減損処理を行うわけではないと思います。

稼動を停止したか否かが減損の対象なのではなく、理屈では固定資産1セットでの将来キャッシュフローがどう減少したかが判定基準だと思います。

また、税務上もただ単に一時的に稼動を停止したというだけでは通常通りの減価償却が行われていくと思います。

なお、税務上は減損処理という考え方はありませんし、複数の固定資産を1まとまり(グルーピング)とみなすという考え方もありません。

ある一つの固定資産を除却した場合に税務上もその固定資産を全額減価償却(全額損金算入)できる、というだけです。

この点も会計と税務で乖離がある部分だと思います(会計と税務の乖離が必ずしも悪いというわけではありませんが。)。

最後に、受注生産形態の原価計算を「個別原価計算」、見込み生産(連続生産)形態の原価計算を「総合原価計算」といいます。

製鉄会社の原価計算は(複数の受注をまとめて生産できる場合もあるかもしれませんが)基本的には「個別原価計算」だと思います。

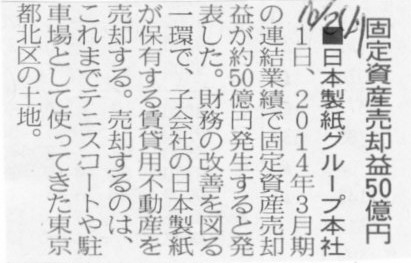

2012年10月2日(火)日本経済新聞

■日本製紙グループ本社 固定資産売却益50億円

(記事)

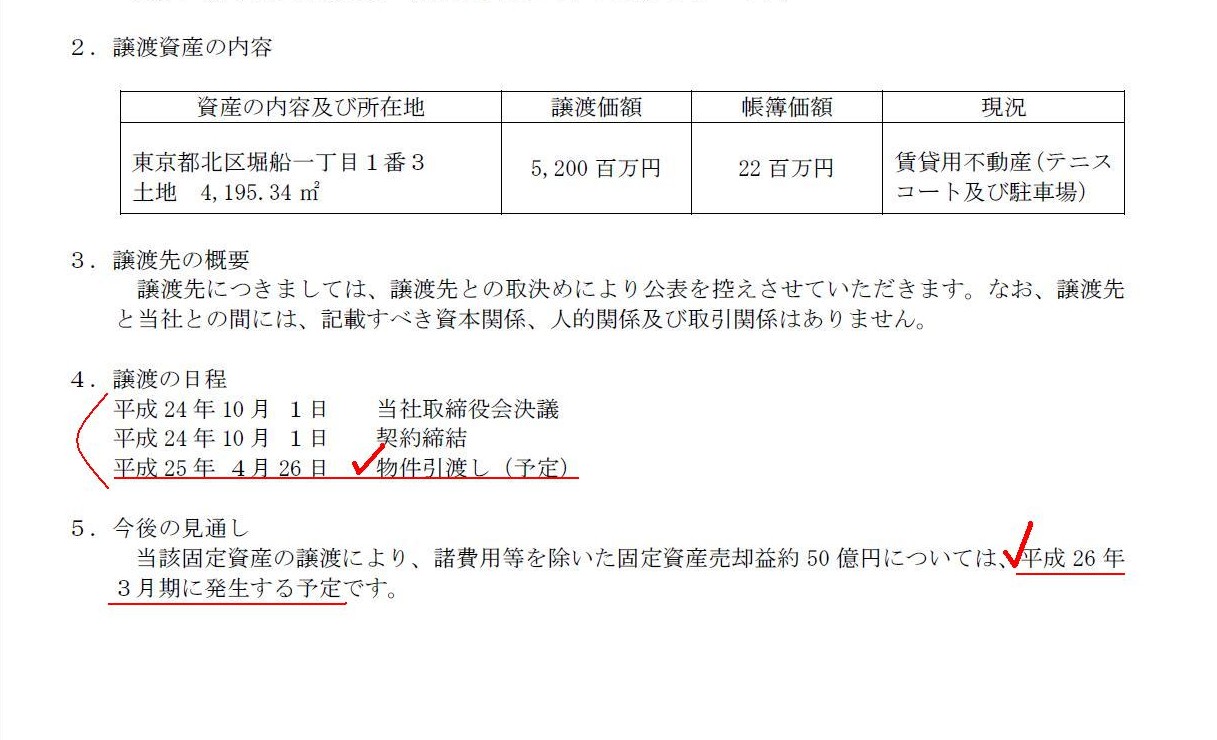

2012年10月1日

株式会社日本製紙グループ本社

連結子会社の固定資産の譲渡に関するお知らせ

ttp://www.nipponpapergroup.com/contents/200178223.pdf

(現金預金) 5200百万円 / (土地) 22百万円

(諸費用等) 178百万円

(現金預金) 178百万円

(固定資産売却益) 5178百万円

という仕訳を切ればよいのですが、問題はいつこの仕訳を切るのか、となります。

物件引渡し日は平成25年4月26日となっています。

つまり、固定資産の売買が実際に行われ固定資産売却益が「実現」するのは平成25年4月26日ということです。

となると、この仕訳を切るのは、平成25年4月26日ということになります。

ですからプレスリリースには

>固定資産売却益約50

億円については、平成26 年3月期に発生する予定です。

と書いてあるわけです。

ただ、固定資産売却益が実現するのは確かに平成25年4月26日だとしても、

平成24年10月1日に取締役会決議を取っており譲渡先と正式に契約締結もしているわけです。

固定資産売却益が実現するのは現時点で非常に高い確率で確かなことであると言えるわけです。

ここで、貸借対照表原則【注18】「引当金について」を思い出して欲しいのです。

>〔注18〕引当金について(貸借対照表原則四の(一)のDの一項、(二)のAの三項及びBの二項)

>将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、

>その金額を合理的に見積ることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、

>当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする。

費用や損失とはある意味正反対になりますが、この考え方は収益や利益についても適用できると思います。

つまり、

将来の特定の収益又は利益であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、

その金額を合理的に見積ることができる場合には、当期の受益に属する金額を当期の収益又は利益として引当金に繰入れ、

当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする

としても費用と収益の対応を考えれば間違いとは言い切れないと思います。

このたびの土地の売買で言えば、売買契約締結日である平成24年10月1日に

(固定資産売却益引当金) 5178百万円

/ (固定資産売却益引当金繰入) 5178百万円

(固定資産売却諸費用引当金繰入) 178百万円 (固定資産売却諸費用引当金) 178百万円

と仕訳を切っても間違いとは言い切れないことになります。この場合、物件引渡しである平成25年4月26日には、

(現金預金) 5200百万円

/ (土地) 22百万円

(固定資産売却諸費用引当金) 178百万円

(現金預金) 178百万円

(固定資産売却益引当金) 5178百万円

という仕訳を切ることになります。

結論を言いますと、将来の特定の収益又は利益に対してはどのような場合でも当期の収益又は利益として引当金に繰入れたりはできません。

その理由は、「保守主義の原則」だと思います。

引き当てという形とはいえ、将来の特定の収益又は利益を当期に計上するのは「保守主義の原則」に反します。

「費用はできるだけ早く計上する、収益はできるだけ遅く計上する」、が「保守主義の原則」の本質であり、

さらに言えば、そもそも費用の引当金(見越し計上)の考え方も「保守主義の原則」に由来するものだと思います。

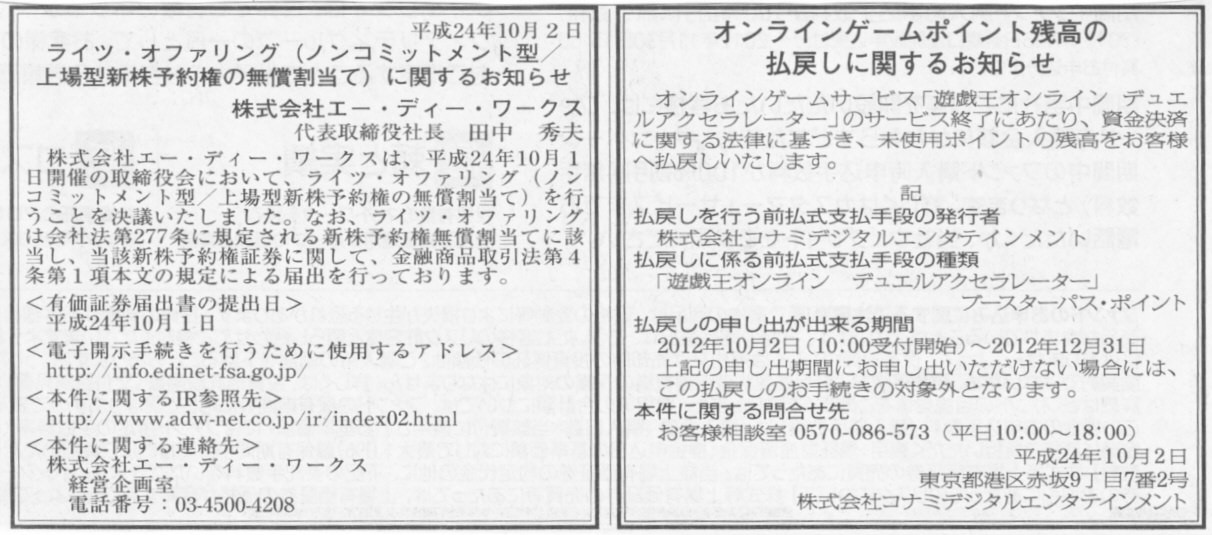

2012年10月2日(火)日本経済新聞 公告

ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するお知らせ

株式会社エー・ディー・ワークス

オンラインゲームポイント残高の払戻しに関するお知らせ

株式会社コナミデジタルエンタテイメント

(記事)

2012年10月1日

株式会社エー・ディー・ワークス

ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するお知らせ

ttp://contents.xj-storage.jp/contents/32500/T/PDF-GENERAL/140120120930011857.pdf

【コメント】

ノンコミットメント型というのは、行使期間内において行使されなかった新株予約権については失権(消滅)する

という意味のようです。

なぜノンコミットメント型にしたかと言うと、

>コミットメント型ライツ・オファリングに関しては、特定の証券会社等の金融機関が、一定期間に行使されなかった新株予約権を

>一括して取得し、その後行使することで、結果として大規模買付者となることも想定されます。

と書いてあります。

買収防止の観点から大規模買付者の出現を避ける目的があるようです。

しかし、大規模買付者が出現することを避けたいのであれば、ただ単に行使期間を過ぎれば失効するだけでは全く不十分ではないでしょうか。

本新株予約権は大阪証券取引所へ上場される予定とのことですので、市場でも新株予約権を買い集めることは可能なのではないでしょうか。

それに、”一定期間に行使されなかった新株予約権”というのは行使期間を過ぎた新株予約権ということかと思いますので、

特定の証券会社等の金融機関が権利行使することはできないのではないでしょうか。

何か言葉が矛盾している感じがします。

私の理解が浅いのかもしれませんが、通常の新株予約権付与はここでいうノンコミットメント型に自然になるような気がします。

ここでいうコミットメント型の方がかえって有価証券の設定が難しい気がします。

権利行使されなかった分を証券会社が第三者割当増資の形で引き受けるということですから。

>行使価額につきましては、1株あたり、4,000

円(本新株予約権の発行決議日前営業日の当社普通株式の終値の54.05%)に設定いたしました。

とありまして、新株式を株価の約半分の価格で購入できることになりますから、これは非常に有利だと思います。

もちろん買い増しを考えている株主ばかりではないでしょうから正確なところは何とも言えませんが、

それでも行使比率が65%と仮定・予想することにも根拠は何もないと思います。

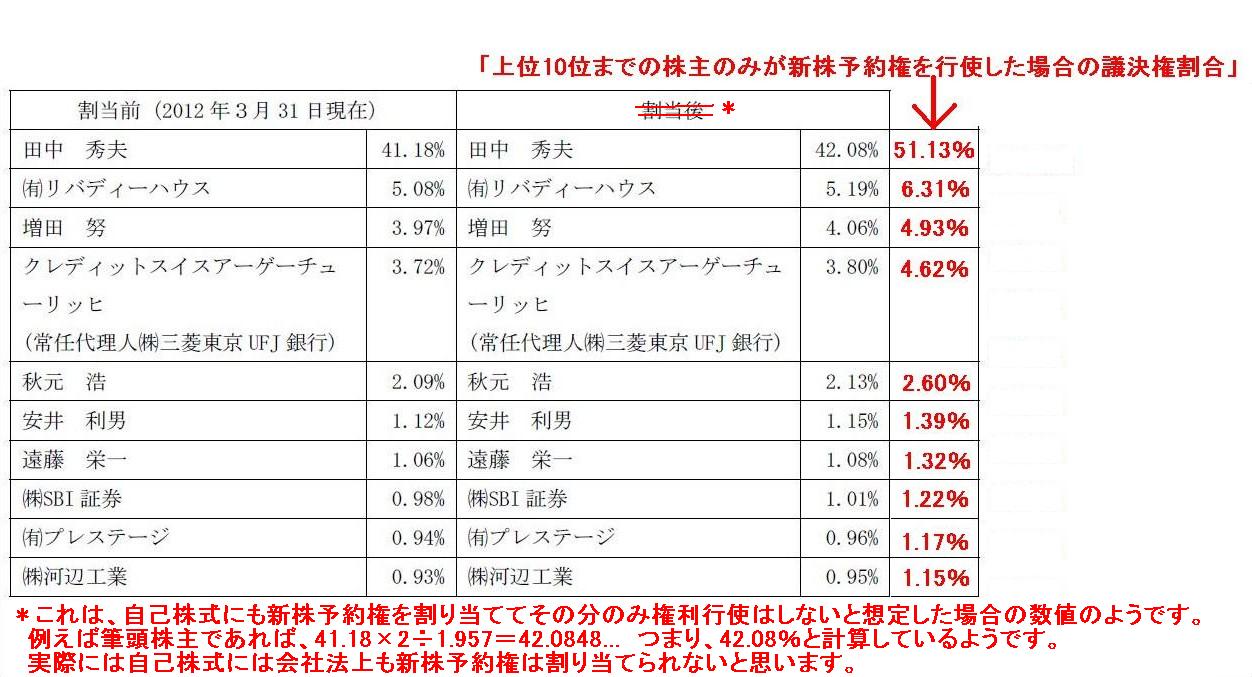

最後に、11/18ページに「9.

筆頭株主の権利行使予定」が書かれていまして、

本新株予約権が全て行使された場合の大株主の比率が記載されています。

しかし、これは完全に間違いです。

本新株予約権が全て行使された場合は全株主の持株比率は0.01%も変化しません。

ではプレスリリースの表の「割当後」という数値は何かと言いますと、、

これは、自己株式にも新株予約権を割り当ててその分のみ権利行使はしないと想定した場合の数値のようです。

例えば筆頭株主であれば、41.18×2÷1.957=42.0848... つまり、42.08%と計算しているようです。

しかし実際には自己株式には新株予約権は割り当てられていません。

また、会社法上も自己株式には新株予約権は割り当てられないと思います。

自己株式は議決権がありませんので、確かに発行済株式総数に対する本新株予約権にかかる潜在株式数の比率は95.7%となりますが、

議決権割合を考える上ではあまり95.7%という数字には意味はありません

参考までに、上位10位までの株主のみが新株予約権を行使し、11位以下の株主は新株予約権を全く行使しなかったと想定した場合の

各議決権割合は次のようになります。

「上位10位までの株主のみが新株予約権を行使した場合の議決権割合」

上位10位までの議決権割合は合計61.07%になります。

11位以下は行使しないので、38.93%分の新株予約権は行使されず失効したものと想定します。

簡単に言えば、上位10位の株主はみな持株数が2倍になり、11位以下の株主の持株数は変わらない、ということです。

この時、新株予約権が行使されると、”議決権に関して”発行済株式総数は現在の1.6107倍になります。

したがって、例えば筆頭株主であれば、

41.18×2÷1.6107=51.1330... よって、新株予約権行使後の筆頭株主の持株比率は51.13%(少数第三位を四捨五入)

と計算しました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}