2012年9月30日(日)

2012年9月28日(金)日本経済新聞

合併前夜 新日鉄住金 中

国際特許、5年で990件 トップ死守へ技術結集

(記事)

2012年9月29日(土)日本経済新聞

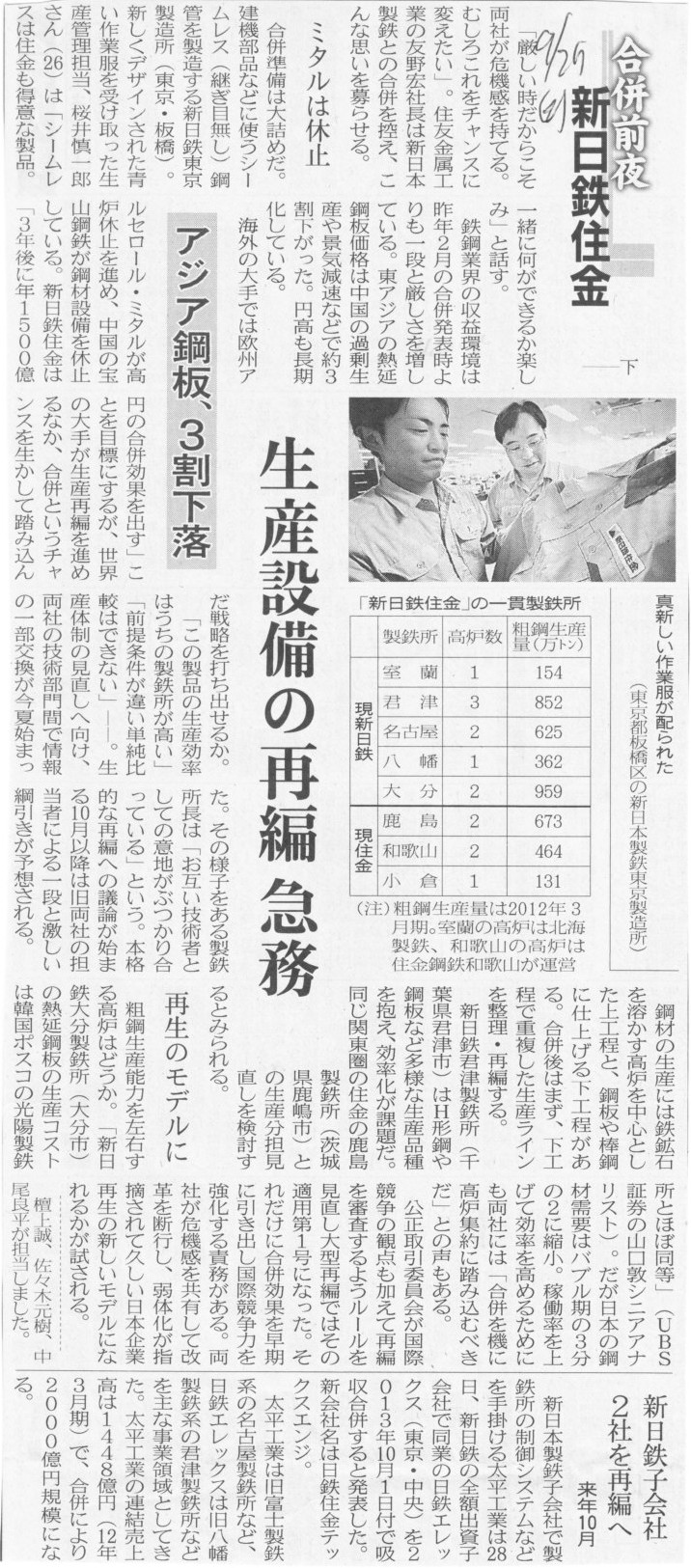

合併前夜 新日鉄住金 下

アジア鋼板、3割下落 生産設備の再編 急務

新日鉄子会社

2社を再編へ 来月10月

(記事)

2012年9月30日(日)日本経済新聞 社説

「新日鉄住金」に続く再編を

(記事)

2012年9月24日(月)日本経済新聞 経営の視点

新日鉄住金 合併は発射台 世界競争、企業家精神カギ

(記事)

2012年9月16日(木)日本経済新聞 社説

企業買収の手腕を磨いて成長の加速を

(記事)

2012年9月1日(土)日本経済新聞

新日鉄株、6%安 住金5%下落 減損処理を嫌気

(記事)

2012年9月29日(土)日本経済新聞

韓国と財閥 強さは本物か 中

揺るがぬオーナー支配 世襲批判、業績で封じる

(記事)

2012年9月30日(日)日本経済新聞

韓国と財閥 強さは本物か 下

「新重商主義」の先頭走る 見通せない政治コスト

(記事)

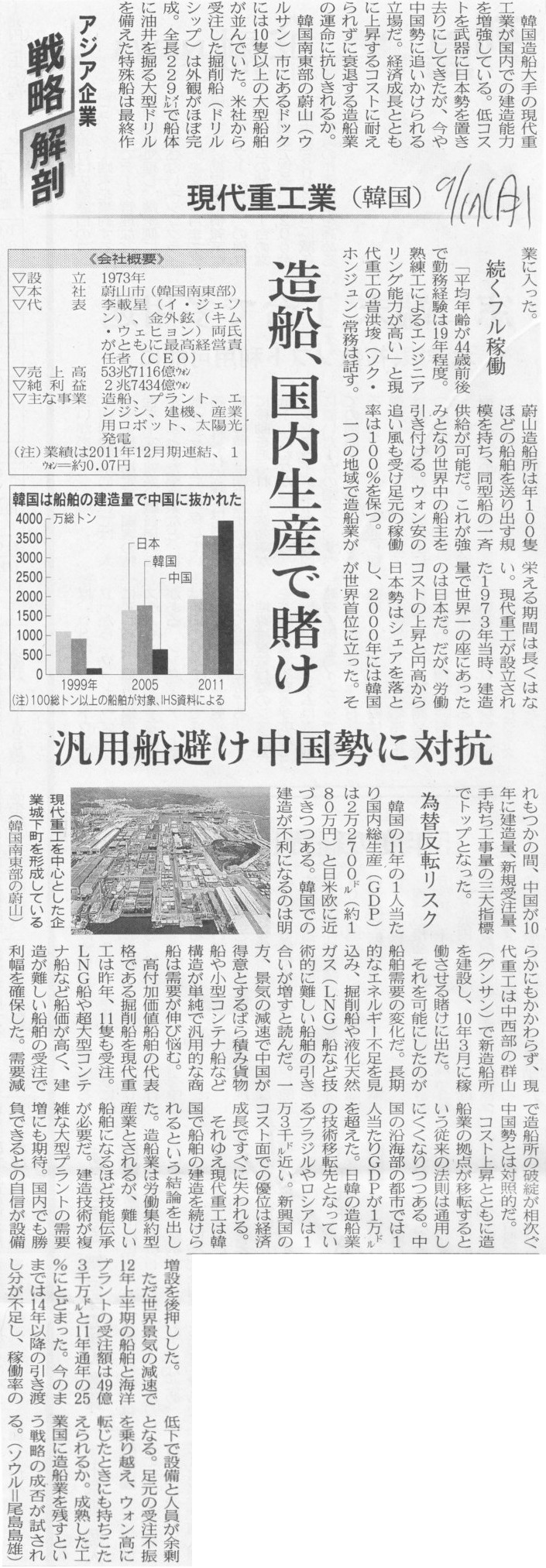

2012年9月17日(月)日本経済新聞 アジア企業

戦略解剖

現代重工業(韓国)

造船、国内生産で賭け 汎用船避け中国勢に対抗

(記事)

【コメント】

歴史を振り返ってみれば、日本の財閥も「官」の事業から始まった経緯があります(新日鉄住金で言えば官営製鉄所の民間払い下げなど)。

ソフトウェア産業やインターネット関連産業であれば「人が資本」であるわけですが、

それこそ一度に莫大な設備投資が必要な重工業であれば、発展の初期において「官」が関与するのは事業の特性上致し方ない、というとでしょうか。

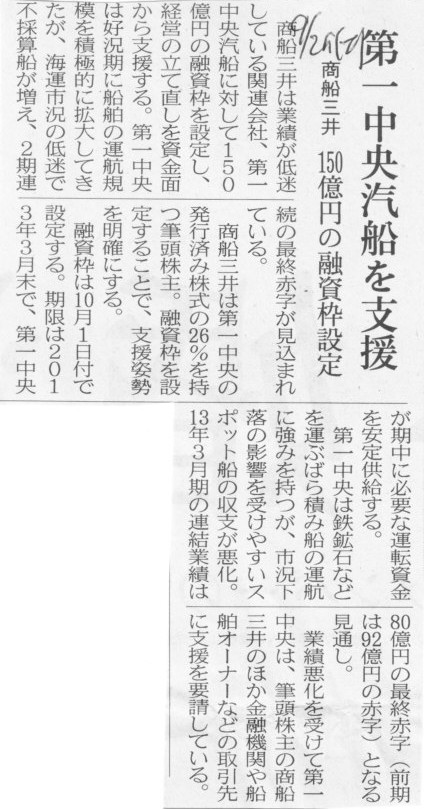

2012年9月29日(土)日本経済新聞

商船三井 第一中央汽船を支援 150億円の融資枠設定

(記事)

【コメント】

製鉄所で使う鉄鉱石は海運会社がオーストラリアその他の原産国から運搬しますので紹介します。

(第一中央汽船の業績低迷が一時的なものであれば融資にも意味があるでしょう。

例えば、目下現金が減少を続け保有船舶の拡大に伴い増加した借入金の返済が一時的に不可能なので

言わばつなぎ融資のつもりで商船三井から一時的に融資を受けるということであれば意味があります。

しかし、市況の悪化が今後何年も続く見込みであれば第一中央汽船に対する一時的なつなぎ融資は意味を持ちませんので

(融資は続けるのでしょうからただ単に短期借入金が長期借入金に変わるだけ))、

商船三井はもっと抜本的な経営の改善に着手すると同時につなぎ目的の融資ではなく第三者割当増資の引き受けを行わなければなりません。

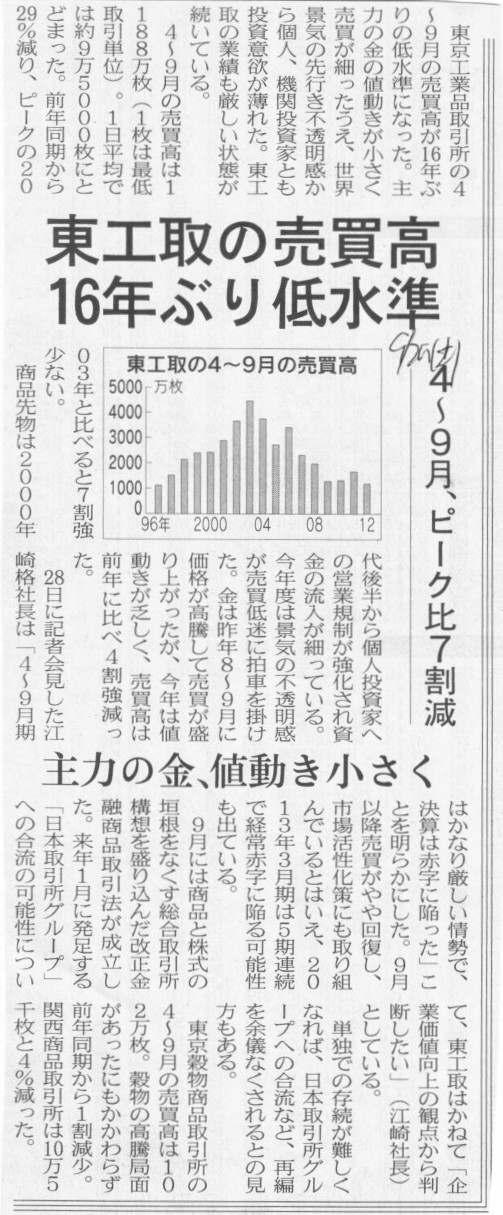

2012年9月29日(土)日本経済新聞

東工取の売買高16年ぶり低水準 4〜9月、ピーク比7割減 主力の金、値動き小さく

(記事)

2012年9月20日(木)日本経済新聞

商品先物市場 アジア大競争 上

中国など新規上場相次ぐ

(記事)

2012年9月21日(金)日本経済新聞

商品先物市場 アジア大競争 下

マネー獲得へ海外に活路 証取各社、成長戦略の柱に

(記事)

新日鉄と住友金属の合併はよい合併ですが、取扱商品が完全に異なる取引所の統合など何の意味もありません。

それぞれの商品そのものの管轄が(いい悪いは別にして)各省庁毎に分かれているわけですから、

売買の場所(取引所)だけ金融庁の管轄にするということ自体不可能ということかと思います。

東京工業品取引所はは売買高が減っているようですが、もうそれは仕方がないということだと思います。

証券取引所には今後も新規上場も多数あるでしょうし上場廃止銘柄も中にはあるでしょうが、

工業品取引所や農業品取引所には、今までもこれからも新規上場も上場廃止銘柄も実はほとんどないでしょう。

証券取引所と工業品取引所や農業品取引所とでは、取扱商品数から上場銘柄の変動まで、何から何まで仕組みや制度や性質が異なると思います。

実務慣行面や政省令面や規制面や税制面などは仮に置いておくとしても総合商品取引所など何の意味もありません。

また、アジアや他の国々では国をまたいだ証券取引所の経営統合まで行われているようですが、

それこそメリットが何一つない、すなわち運営コストの削減にも利用者の利便性向上にも新規利用者の呼び込みにも資さない経営統合です。

それらは全て、例えて言うなら、新日鉄住金が例えば材木メーカーと経営統合を行うようなものです。

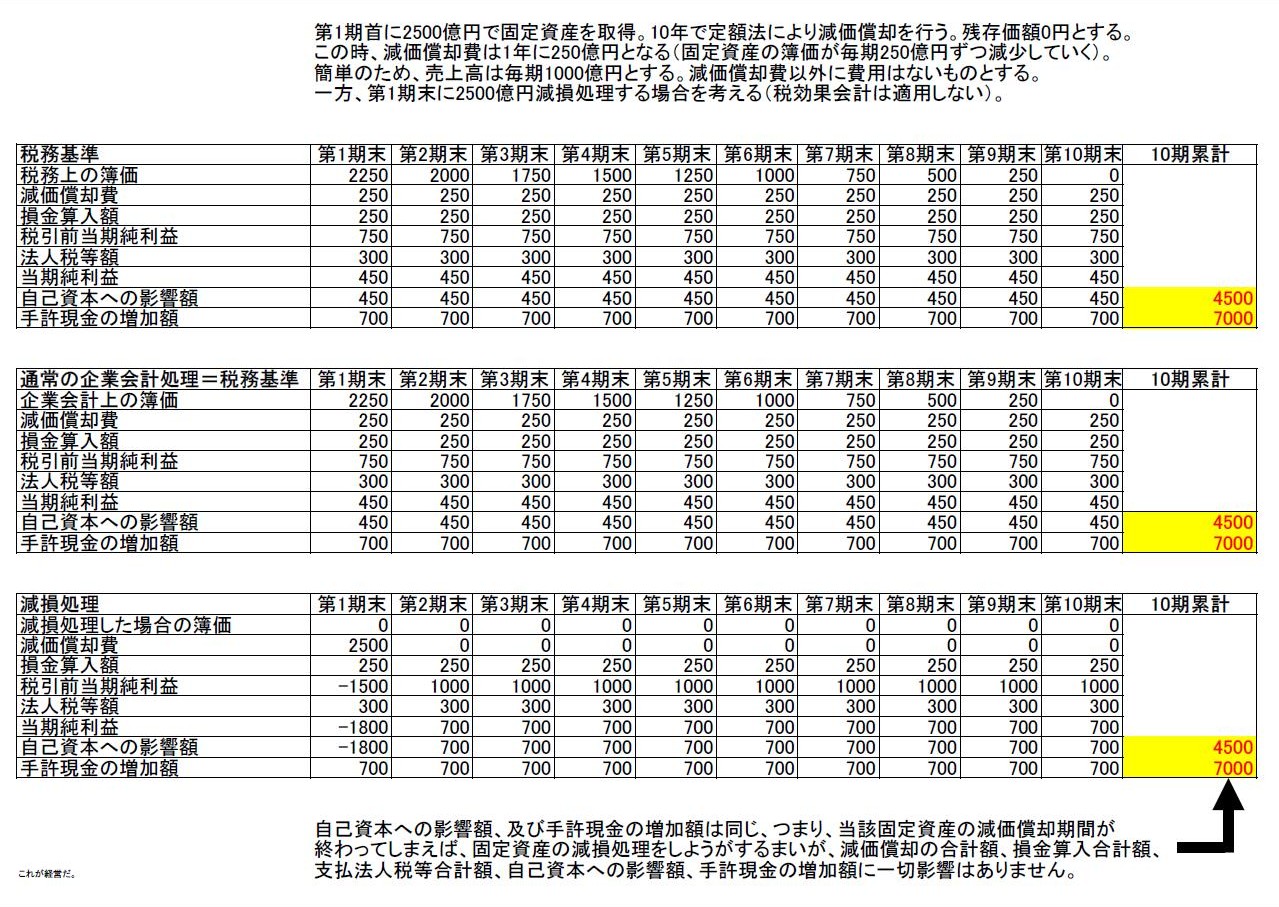

>(固定資産の減損処理は行った結果)現金の流出は伴わないが自己資本が減り財務体質は悪化する。

>減損で資産価値が低下するため14年3月期以降は減価償却負担が年250億円程度減る。

>単純計算では十数年かければ自己資本の減少分を取り戻せるという。

とありますが、減損処理を行えば、短期的には確かに自己資本が減り財務体質は悪化します。

また、減損処理以後減価償却負担が減少するのも確かです。

ただ、それは企業会計上の話です(もちろん固定資産の減損処理は企業会計の話ですが)。

税務上の話と関連させて考えると、やや不正確と言いますか片手落ちな記述かと思います(特に減価償却は税務会計と関連が深いので)。

十数年かければ自己資本の減少分を取り戻せる、という言い方もはっきり言えば間違いです。

減損処理は適切な企業会計上の利益及び貸借対照表上価額を計算するために行うものであり、時間をかけて何かを取り戻すという概念はありません。

この点についてはもう少し解説を行いたいのですが、言葉だけでは説明し切れませんので、表を書いてみました。

詳しくは表を見てもらいたいのですが、結論だけを先に言えば、「減損処理をしてもしなくても、自己資本への影響額、

及び手許現金の増加額は同じ」、となります(ひょっとして同じになることを”取り戻せる”と表現しているのでしょうか)。

第1期首に2500億円で固定資産を取得。10年で定額法により減価償却を行う。残存価額0円とする。

この時、減価償却費は1年に250億円となる(固定資産の簿価が毎期250億円ずつ減少していく)。

簡単のため、売上高は毎期1000億円とする。減価償却費以外に費用はないものとする。

一方、第1期末に2500億円減損処理する場合を考える(税効果会計は適用しない)。

>減損対象の3拠点の固定費負担が減ってコスト競争力がつけば鋼材販売が増え、稼働率を高める道も開ける。

とありますが、これは完全にデタラメです。

減損処理を行ってもコスト競争力そのものは付きません。

減損処理を行ったことで企業会計上、表面上の原価計算の上では製造間接費(減価償却費)は減りますが、材料費が下がるわけではありません。

また、過年度の減損処理分を製造原価に含めて計算すると総製造費用は同じですから結局販売価格を下げられるわけでもありません。

この点についてもう少し詳しく言うと、

減損処理をというのは、適切な企業会計上の利益及び貸借対照表上価額を計算することに重点を置いて行うものですが、

それはあくまで財務会計上の話なのです。

財務会計上、通常の会計処理であれば来期以降の「製造原価」になっていたはずの費用を、

適切な企業会計上の利益及び貸借対照表上価額を計算することに重点を置きたかったので今期に「期間費用」として計上したものが

減損損失と呼ばれるものです。

財務会計上はこのような会計処理でよいのですが、

管理会計の視点から見ると「製造原価」を言わば前倒しで「期間費用」として計上したようなもですから、

原価計算の上では減損処理を行う前の減価償却費額で製造間接費を計算しなければなりません。

そうしないと各期各期を通じた(複数年度に渡る)正確な原価計算ができません。

正確な言い方ではないかもしれませんが、原価計算の上では減損処理は関係がない、と見なさねばならないかもしれません。

財務会計上はもちろん減損処理を行ってよいですし、

(やや矛盾した言い方ですが)財務会計上の原価計算(製造原価明細表)は確かに製造間接費が減少した状態で開示してよいのですが、

社内の内部管理用の原価計算上は減損処理をしないで製造間接費(減価償却費)を計算しないと利益管理上不正確なことになるのです。

以上のことを踏まえますと、減損処理を行っても、トータルでは材料費も製造間接費も全く減少していないのです。

これが減価償却を行ってもコスト競争力がつない理由です(したがって販売価格も下げられませんし鋼材販売も増えない)。

稼働率の増減についてはそれこそ会計上の処理とは全く関係がありません(やや語弊があるかもしれせんが)。

稼働率は一般に「実際稼働時間/全稼動可能時間」、もしくは「実際生産量/全生産可能量」などで計算します。

これは(少しでも高い稼働率を目指すのは経営上当然ですが)実際の工場の稼動状況によって結果的に数値計算上決まってくるだけです。

何かの会計処理を行っても稼働率そのものは高まったりしません。

また、減損処理を行っても生産量そのものは増加しませんから、減損処理を行っても稼働率は高まりません。

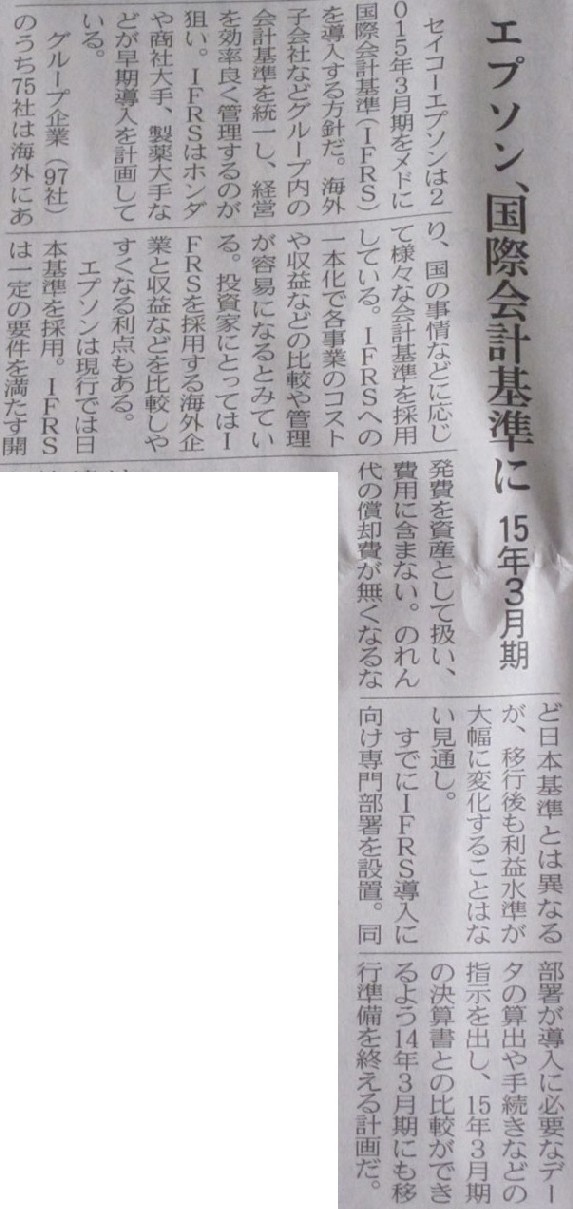

2012年8月31日(金)日本経済新聞

エプソン、国際会計基準に 15年3月期

(記事)

【コメント】

エプソンがIFRSを適用するだって?

すわ、一大事だ。(Good Heavens! This is serious.)

エプソンの経営は真似してよいと思いますが、新日鉄住金はIFRSを適用するなんてことは絶対にしないように。

新日鉄住金がIFRSを適用するとなるとそれはまさに新日鉄の経営や会計方針にとって、

すわというとき(in

case of emergency;in the hour of peril)

と言わねばなりませんね。

セイコーエプソンの決算短信を見ますと、売上高は前年同期比で少ししか減少していないのに営業利益は大きく減少していました。

これはセイコーエプソンは固定費率が非常に高いことを示しています。

セイコーエプソンは電子・精密機械類の会社ですから減価償却費が高いのだろう、と思って貸借対照表を見たら

意外なことに有形固定資産は思ったほど多くありませんでした(電子・精密機械類なのに減価償却も非常に進んでいました)。

注記を見ますと、給料手当・研究開発費(大半が固定費)が販売費及び一般管理費としては多いようです。

他には「(1)連結経営成績に関する定性的情報」に「■調整額」とありますが(5/24ページ)、

この記述を読むと何か「直接原価計算」のようなイメージの財務報告になっているのは

(粉飾や怪しい会計処理かもしれないという意味では決してなく)目に留まりました

(財務会計上(制度会計上)は総合原価計算による開示しか認められてないのではないかと思います)。

平成25年3月期

第1四半期決算短信〔日本基準〕(連結)

ttp://www.epson.jp/IR/settlement/2012/results_2012_1q_j.pdf

ちなみに、セイコーエプソン本社はここにあります(長野県諏訪市)↓。

山間の田舎町にあるという感じですが、プリンタ類でここまでの成功を収めたのには何か理由でもあるのでしょうか。

技術力では他のプリンタ製造企業も負けていないと思いますので、マーケティング戦略(CMや商品展開等)が上手かったのでしょうか。

「地図」

新日鉄住金、神鋼株の一部売却を検討 提携は維持

新日本製鉄と住友金属工業が、それぞれ保有する神戸製鋼所の株式の一部売却を検討していることが27日、明らかになった。

新日鉄と住金、神鋼の3社は株式を持ち合ってきたが、新日鉄と住金が合併し10月1日に発足する「新日鉄住金」の神鋼株の保有比率が

計6・9%になることから保有比率を調整するのが狙い。提携関係は維持する。

新日鉄住金は、今後の株価動向や神鋼の意向をにらみながら結論を出す方針だ。売却のほかグループ会社への移し替えなども検討する。

新日鉄、住金はそれぞれ神鋼株を3・45%保有。日本生命の3・8%を下回っていたが、新日鉄住金は筆頭株主になる。

一方、神鋼の保有比率は新日鉄株で約2・3%、住金株で約0・8%にとどまり均衡が崩れることが懸案になっていた。

(産経新聞 2012.9.27

19:39)

ttp://sankei.jp.msn.com/economy/news/120927/biz12092719410035-n1.htm

新日鉄住金、神鋼株売却へ…出資比率下げ

新日本製鉄と住友金属工業が経営統合して10月1日に発足する新日鉄住金が、保有する計6・9%の神戸製鋼所の株式の一部を

売却する方向となった。具体的な売却方法や株式数は10月以降、協議に入るが、神戸製鋼が自社株買いで引き取る案が有力だ。

新日鉄住金と神戸製鋼は今後も提携関係を続ける方向だが、神戸製鋼は経営の自由度を高め、

国内外の製鉄大手との関係強化を模索するなど今後の業界再編の焦点となりそうだ。

3社は株式を持ち合っているが、統合で誕生する新会社は神戸製鋼の筆頭株主となる。このため神戸製鋼は新会社の持ち分を

現在3・8%で筆頭株主の日本生命保険を下回る水準にまで下げるよう求めているとみられる。

一方、神戸製鋼は現在、新日鉄の0・8%、住金の2・3%の株式を保有しており、神戸製鋼側も一部を売却する可能性がある。

(読売新聞 2012年9月27日)

ttp://osaka.yomiuri.co.jp/e-news/20120927-OYO1T00890.htm

新日本製鉄と住友金属工業が、それぞれ保有する神戸製鋼所の株式の一部売却を検討していることが27日、明らかになった。

新日鉄と住金、神鋼の3社は株式を持ち合ってきたが、新日鉄と住金が合併し10月1日に発足する「新日鉄住金」の神鋼株の保有比率が

計6・9%になることから保有比率を調整するのが狙い。提携関係は維持する。

新日鉄住金は、今後の株価動向や神鋼の意向をにらみながら結論を出す方針だ。売却のほかグループ会社への移し替えなども検討する。

新日鉄、住金はそれぞれ神鋼株を3・45%保有。日本生命の3・8%を下回っていたが、新日鉄住金は筆頭株主になる。

一方、神鋼の保有比率は新日鉄株で約2・3%、住金株で約0・8%にとどまり均衡が崩れることが懸案になっていた。

神鋼側は「現時点で(新日鉄株と住金株を)売却するという議論はまったくない」として、当面は保有を続ける方針だ。

新日鉄と住金、神鋼の3社は、2002年にJFEホールディングスが誕生したのを機に提携を開始。

関係強化のため、互いに株式を持ち合ってきた。

(神戸新聞 2012/09/28

07:00)

ttp://www.kobe-np.co.jp/news/keizai/0005411032.shtml

今後のことについてですが、資本関係面については、新日鉄住金は株式を持ち合っている神戸製鋼所の株式を売却することを考えているようです。

この株式の持ち合いは、対JFEホールディングスや業務提携目的というより、実は「買収防衛」目的という側面が非常に強いのです。

これは、2006年前後から爆発的な買収劇で世界を驚愕させてきた「アルセロール・ミッタル」への「対買収防衛戦略」に他ならないのです。

この点について、「文藝春秋」(2007年9月号)から特集記事と当時の社長インタビューをスキャンして紹介します。

渾身の力を込めれれた特集記事であり切実な思いが伝わってくるインタビュー記事ですが、中でも、

買収されてしまった企業は安定株主の不存在が致命傷だった

「金融資本」(注:ヘッジファンド等のこと、買収資金の一部出し手)の言い分も分かるし

短期的利益の追求の中にも確かに功の部分もあるのだろうが、

我々はあくまで中長期的なシナリオを描きながら経営している「産業資本」であり新日鐵は日本の”産業連携”の中で

大事な位置を占めていると僕(注:社長のこと)は信じているしユーザーの多くもそのように受け取ってくれていると思います

といった内容が書かれていまして、非常に印象に残っています。

この当時は住友金属との合併は全く頭になかったのでしょうが、株式の持ち合いに関しては、

自分の安定株主を得るためだけの株式の持ち合いはやらない(メリットのない単純な専守防衛はしない)、という発言がある一方で、

>戦うというか、防衛する。そのためのいろんな方策を研究して積み重ねてきました

という発言があり、やはり、対買収防衛戦略立案に力を注いだことが分かります。

なぜ積極的な企業買収という反転攻勢ではなくとにかく「防衛」に専念したのか。その理由は実は社長の次の発言に集約されていると思います。

>一番の賢い策は巻き込まれないこと

1ページ

1ページ

私は新日鐵の経理部のことも経営企画部のことも三村前社長のこともよく存じ上げております。

私は新日鐵VSミッタル買収劇の主任戦略担当者でしたから。

といっても、ミッタル側の、ですが。

当時私は日本での調査を終え、ルクセンブルグの本社に戻りました。

そこで私は、

「新日鐵は有価証券報告書にも間違いが多い企業である。また、日本市場は縮小している。何より問題なのは、実は新日鐵にはロクな技術がない。

買っても何の技術も手に入らない。アジア地区を強化したい?そうかな。あんなヘボい企業を買収するのはやめた方がいい」

とミッタル取締役会に進言しました。

私の進言を受けて、ミッタルは新日鐵買収の白紙撤回を正式に決定しました。

新日鐵買収の白紙撤回が正式に決定した後、私はミッタルの社長室に呼ばれました。

ミッタル氏は私にこう言いました。

「ご苦労だったね。報酬は約束どおりミッタル株式1%を支払うでよかったね。また買収企業を探すことにしよう。さあ受け取ってくれ。」

そこで私はこう言いました。

"Actually, there are not any problems about Nippon Steel Corporation,

including their products, their technologies, and

their employees.

But

their exists only one deathly significant subject.

The problem with global

steel industry, Mr. Greedy, is you".

(実のところ、製品面、技術面、従業員含め、新日鐵には何の問題もありませんでした。

しかし、ただ一つだけ看過できない大問題が存在しています。

世界の製鉄業界の問題点は、ミッタルさん、あなただ。)

私はミッタル株式を受け取ることなく、ミッタル社有機で羽田空港へ帰国しました。

私はミッタル社に嘘の報告をすることによって、新日鐵を救ったのです。

というのはいつもの通り冗談です。

今日のは面白かったでしょう。

では、新会社「新日鐵住金」の発展を祈っております。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}