2012擭9寧27擔(栘)

乵搶嫗丂俀俈擔丂儘僀僞乕乶丂偁偍偧傜嬧峴偺怴幮挿偵廇擟偟偨攏応怣曘巵偼俀俈擔丄廇擟夛尒偱丄

戝姅庡偺暷搳帒僼傽儞僪丄僒乕儀儔僗偐傜摨擔挬丄曐桳偡傞摨峴姅幃偺攧媝偺専摙傪巒傔傞偲偺楢棈傪庴偗偨偲岅偭偨丅

偁偍偧傜偑幚巤偡傞帺幮姅攦偄偵墳偠傞偑丄偦偺懠偺嬶懱揑側攧媝偵岦偗偨僗働僕儏乕儖傗庤朄側偳乽偦傟埲忋偺撪梕偼暦偄偰側偄乿偲偟偨丅

偁偍偧傜嬧峴偼丄摨擔奐偄偨椪帪姅庡憤夛偱丄偡偱偵岞昞偟偰偄傞岞揑帒嬥偺暘妱曉嵪寁夋偑彸擣偝傟偨偲敪昞丅

僽儔僀傾儞丒僾儕儞僗幮挿偼丄岞揑帒嬥偺曉嵪偵儊僪傪晅偗偨偲偟偰戙昞尃偺偁傞夛挿偵戅偒丄攏応暃幮挿偑幮挿偵徃奿偡傞偙偲偵側偭偨丅

攏応幮挿偼丄偁偍偧傜嬧偺慜恎偺媽擔杮嵚寯怣梡嬧峴擖峴偱丄岞揑帒嬥拲擖屻丄弶偺惗偊敳偒幮挿偲側傞丅

偁偍偧傜偼俉寧丄岞揑曉嵪偵岦偗偰惌晎曐桳偺桪愭姅侾俈俋係壄墌傪嵟挿侾侽擭偱暘妱曉嵪偡傞偲岞昞丅

崌傢偣偰敪峴嵪傒姅幃憤悢偺俀侽亾乮俁丏俁壄姅乯偺帺幮姅攦偄傗攝摉惈岦偺堷偒忋偘傕敪昞偟偰偄傞丅

僒乕儀儔僗偼傑偢丄偁偍偧傜偑侾侽寧偵峴偆俁丏俁壄姅偺帺幮姅攦偄偵墳曞偡傞丅

尰嵼丄尰嵼俉壄俀侾侽侽枩姅丄媍寛尃儀乕僗偱栺俆俆亾偺姅幃傪曐桳偟偰偄傞丅

攏応幮挿偼夛尒偱丄屭媞婎斦偺奼廩傪嫮挷丅俵仌俙愴棯偵偮偄偰偼乽傑偢偼岞揑帒嬥偺曉嵪寁夋傪偟偭偐傝幚峴偡傞丅

彨棃偺僆僾僔儑儞偲偟偰偼偁傝摼傞偑丄尰帪揰偱嬶懱揑側傕偺偼側偄乿偲岅偭偨丅

乮儘僀僞乕丂2012擭

09寧 27擔 18:38

JST乯

ttp://jp.reuters.com/article/businessNews/idJPTYE88Q04S20120927

偁偍偧傜嬧峴(JP:8304)

232 -23(-9.02%)

巒抣: 240 崅抣: 241 埨抣: 222

慜擔廔抣: 255 弌棃崅: 21,917,000

乽嵞忋応棃偺抣摦偒乿

乮僠儍乕僩恾偺彂偒崬傒傗僐儊儞僩傪彂偔偵摉偨傝嶲峫偵偟偨婰帠摍乯

暷僒乕儀儔僗丄偁偍偧傜嬧傊偺TOB偑姰椆

丂偁偍偧傜嬧峴偼4寧8擔丄昅摢姅庡偺傾儊儕僇偺搳帒僼傽儞僪丄僒乕儀儔僗丒僉儍僺僞儖丒儅僱僕儊儞僩偑3寧4擔偐傜幚巤偟偰偄偨

摨峴姅幃偵懳偡傞俿OB乮姅幃岞奐攦偄晅偗乯偑惉棫偟偨偲敪昞偟偨丅

丂3寧4擔偐傜4寧7擔傑偱偵丄敪峴嵪傒姅幃偺8亾偵偁偨傞1壄3200枩姅偺攦偄晅偗梊掕姅悢傪忋夞傞3壄8871枩2716姅偺墳曞偑偁傝丄

晛捠姅幃1姅偁偨傝325墌偱11擔晅偱攦偄晅偗傞丅偙傟偵傛傝丄僒乕儀儔僗偺媍寛尃儀乕僗偺曐桳斾棪偼37.49亾偐傜45.49亾偵崅傑傞偙偲偵側偭偨丅

丂偁偍偧傜嬧峴偼尦擔杮嵚寯怣梡嬧峴丅1998擭12寧偵宱塩攋抅偟堦帪崙桳壔偝傟丄2000擭偵僜僼僩僶儞僋側偳偐傜惉傞搳帒僌儖乕僾偵攧媝偝傟丄

2001擭丄偁偍偧傜嬧峴偵峴柤曄峏偟偨丅偦偺屻2003擭偵昅摢姅庡偩偭偨僜僼僩僶儞僋偑丄曐桳偡傞摨峴偺慡姅幃傪僒乕儀儔僗僌儖乕僾偵攧媝丄

2008擭3寧3擔偵晛捠姅幃偺栺8亾傪忋尷偵TOB偡傞偲敪昞偟偰偄偨丅崱夞偺TOB偼偙偺敪昞偵婎偯偄偨傕偺丅

乮MONEYzine丂2008擭04寧08擔

19:18乯

ttp://moneyzine.jp/article/detail/46047

屄恖偺僒僀僩偺傛偆偱偡偑丄婰帠傪嶲峫偵偝偣偰偄偨偩偒傑偟偨伀丅

ttp://www.knak.jp/FYI/kinyuu.htm

亂僐儊儞僩亃

>偁偍偧傜偼俉寧丄岞揑曉嵪偵岦偗偰惌晎曐桳偺桪愭姅侾俈俋係壄墌傪嵟挿侾侽擭偱暘妱曉嵪偡傞偲岞昞丅

>僒乕儀儔僗偼傑偢丄偁偍偧傜偑侾侽寧偵峴偆俁丏俁壄姅偺帺幮姅攦偄偵墳曞偡傞丅

桪愭姅侾俈俋係壄墌傪嵟挿侾侽擭偱暘妱曉嵪偡傞偲偺偙偲偱偡偺偱丄偙偺堦擭娫偱曉嵪偡傞偺偼栺179壄墌偲偟傑偟傚偆丅

傑偨丄俁丏俁壄姅偲偄偆偺偼嬥妟偵捈偡偲丄崱擔偺廔抣偱寁嶼偟傑偡偲丄766壄墌偵側傝傑偡丅

晛捠姅幃偲桪愭姅幃偺擇庬椶偺姅幃偺攦偄栠偟偲偄偆偙偲偵側傝傑偡偑丄偳偪傜傕夛寁忋偼乽帺屓姅幃偺庢摼乿偲偄偆偙偲偵側傝傑偡偺偱丄

姅庡帒杮傪尭彮偝偣傞弴斣偼丄偦偺懠帒杮忚梋嬥仺棙塿忚梋嬥偲側傝傑偡丅

娙扨偵尵偄傑偡偲丄偦偺懠帒杮忚梋嬥偲棙塿忚梋嬥偑側偗傟偽帺屓姅幃偺庢摼偼偱偒側偄傢偗偱偡丅

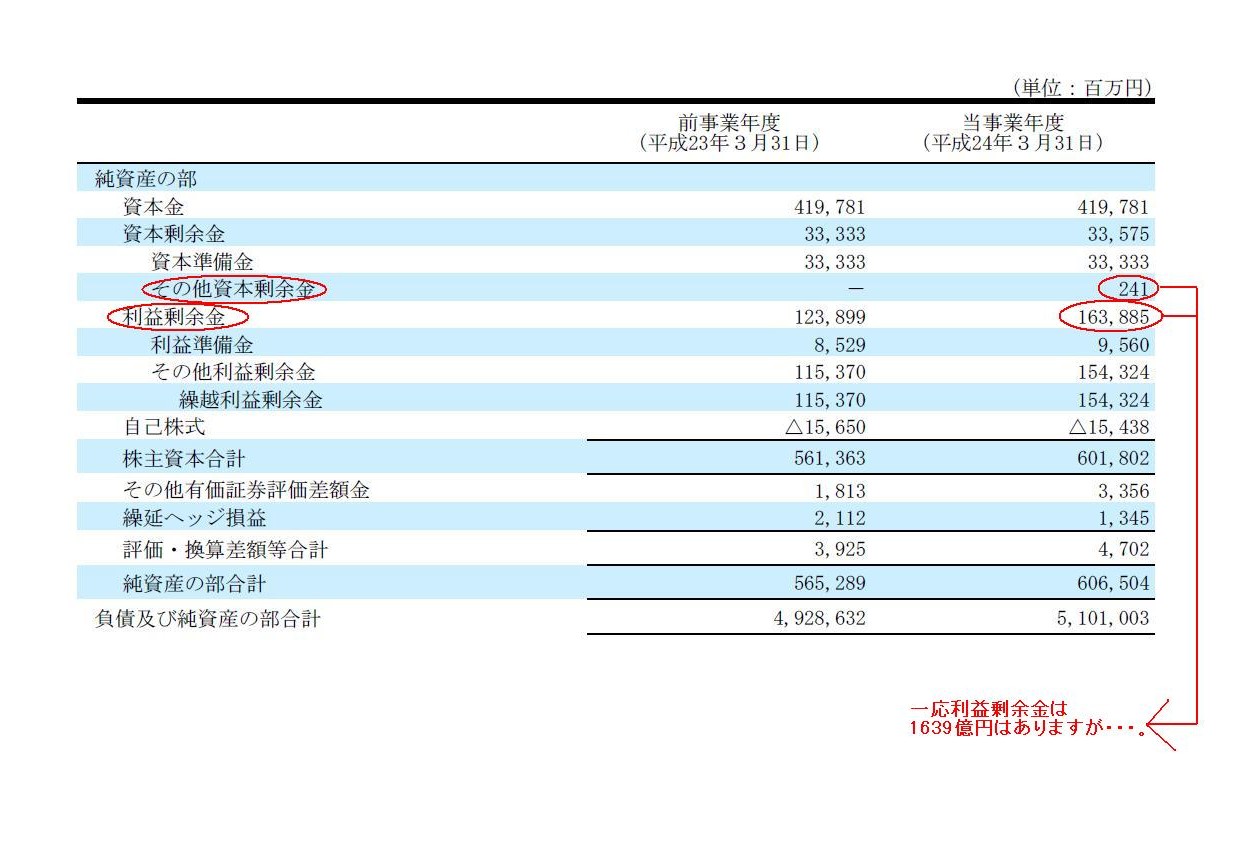

偁偍偧傜嬧峴偺屄暿戄庁懳徠昞乮憹帒傗帺屓姅幃偺庢摼偼乽扨懱乿儀乕僗乯傪尒傑偡偲丄2012擭3寧婜偺帪揰偱棙塿忚梋嬥偑1639壄墌偁傝傑偡丅

桪愭姅幃傪179壄墌暘丄晛捠姅幃傪768壄墌暘攦偄栠偡偲偟傑偡偲丄崌寁945壄墌偺偦偺懠帒杮忚梋嬥媦傃棙塿忚梋嬥偑昁梫偵側傝傑偡偑丄

堦墳2012擭3寧婜偺帪揰偩偗偱尵偊偽姅幃偺攦偄栠偟偼壜擻偲偼尵偊傑偡丅

2011擭搙乮暯惉24擭3寧婜乯丂桳壙徹寯曬崘彂

ttp://www.aozorabank.co.jp/ir/library/2011/pdf/79_yuka_01.pdf

屄暿嵿柋彅昞丂屄暿戄庁懳徠昞丂弮帒嶻偺晹

乮157/181儁乕僕乯

偙偺偨傃偺偁偍偧傜嬧峴傊偺岞揑帒嬥拲擖偺嵺偺搳帒宊栺偑偳偆偩偭偨偐偼抦傝傑偣傫丅

偟偐偟壖偵搳帒宊栺彂偵攝摉傗帺幮姅攦偄偼桪愭姅幃偑桪愭偲偄偆撪梕偑彂偐傟偰偄側偐偭偨偺偩偲偟偰傕丄

婛懚姅庡偺棙塿傪庣傞偙偲乮婓敄壔傗媍寛尃妱崌偺戝暆側堎摦摍乯傪峫偊傟偽丄傗偼傝桪愭姅幃偺慡妟曉嵪傪桪愭偡傋偒偱偼側偄偱偟傚偆偐丅

傑偢偼岞揑帒嬥乮桪愭姅幃乯傪慡妟曉嵪丄晛捠姅幃偺帺幮姅攦偄偼偦偺屻偵偡傋偒偩偲巚偄傑偡丅

晛捠姅幃傪攦偄栠偡偲偄偆偙偲偼丄偦傟偩偗桪愭姅幃傪曉嵪偡傞偨傔偺尨帒偑尭傞偲偄偆偙偲偱偡丅

宱塩偺娤揰偐傜偱偼側偔丄岞揑帒嬥偲偄偆娤揰偐傜尒偰傕丄桪愭姅幃偺曉嵪傪桪愭偡傋偒偩偲巚偄傑偡丅

2008擭3寧偺岞奐攦晅偼宱偰偄傑偡偑丄偦傟偱傕僒乕儀儔僗偼偁偍偧傜嬧峴姅幃傪1姅暯嬒70墌掱搙偱庢摼偟偰偄傞寁嶼偵側傞偲巚偄傑偡丅

壖偵晛捠姅幃偺帺幮姅攦偄傕峴傢傟傞偲偟偰丄崱擔偺廔抣232墌偱攧媝偡傞偲偟偰傕廫暘側攧媝塿偼摼傜傟傞偐偲巚偄傑偡丅

傑偁丄桪愭姅幃偺曉嵪偑桪愭偝傟傞傋偒偩偲偼巚偄傑偡偑丅

偦傟偐傜丄偁偍偧傜嬧峴偑帺幮姅攦偄傪峴偆帪偵偼丄姅幃岞奐攦晅傪峴偆偙偲偵側傞偲巚偄傑偡丅

偙傟偼晛捠姅幃偺榖偱偡偑丅

姅幃岞奐攦晅偵僒乕儀儔僗偺傒偑墳曞偱偒傞偺偱偼側偔丄慡姅庡偑帺桼偵墳曞偟偰傛偄傢偗偱偡丅

偡傞偲丄僒乕儀儔僗偑曐桳姅幃傪攧媝偡傞栚揑偱偁偍偧傜嬧峴偑姅幃岞奐攦晅傪峴偭偰傕丄

僒乕儀儔僗偼摉弶梊掕偟偰偄偨廫暘側姅幃悢傪攧媝偱偒側偄偐傕偟傟側偄嫲傟偑弌偰偔傞揰偵偼拲堄偑昁梫偱偡丅

偦傟偐傜丄桪愭姅幃偺曉嵪偵偮偄偰偱偡偑丄桪愭姅幃傪惌晎偵曉嵪偡傞嵺偼嫲傜偔姅幃岞奐攦晅偼峴傢側偄丄偲巚偄傑偡丅

崱傑偱偺嬧峴傊偺岞揑帒嬥乮桪愭姅幃乯偺曉嵪偺嵺偵惌晎偼姅幃岞奐攦晅傪峴偭偨丄偲偄偆榖偼堦愗暦偒傑偣傫傛偹丅

桪愭姅幃偺攧攦乮帺幮姅攦偄傗懠幰傊偺攧媝乯偺嵺偵偼姅幃岞奐攦晅偼昁梫偐晄梫偐偼嬥梈彜昳庢堷朄偵壗偲彂偄偰偁傞偐偼抦傝傑偣傫偑丄

壖偵昁梫偩偲偡傞偲乮婰壇偵傛偔巆偭偰偄傞偺偼僷僫僜僯僢僋偺嶰梞揹婡偺桪愭姅幃傊偺岞奐攦晅乯丄

惌晎偑岞揑帒嬥偺曉嵪傪庴偗傞嵺偵傕姅幃岞奐攦晅傪峴傢側偗傟偽側傜側偐偭偨偼偢偱偡丅

惌晎偼嬧峴偐傜岞揑帒嬥偺曉嵪傪庴偗傞嵺偵姅幃岞奐攦晅傪峴偭偰偄傑偣傫偐傜丄

崱傑偱偺慡偰偺岞揑帒嬥曉嵪偑嬥梈彜昳庢堷朄堘斀偵側傝傑偡丅

扤偐嬥梈彜昳庢堷朄堘斀偺偐偳偱惌晎傪慽偊偰壓偝偄丅

徹寯庢堷摍娔帇埾堳夛壗傪偟偰偄傞丅嬥梈彜昳庢堷朄堘斀峴堊偺姪崘偼丠

嬥梈挕偼嵿柋徣偵懳偟壽挜嬥擺晅柦椷傪弌偟側偝偄丅

嬥梈彜昳庢堷朄堘斀偺愑擟偺強嵼偼楌戙嵿柋戝恇偵偁傝傑偡丅

徹寯庢堷摍娔帇埾堳夛偼摉帪偺嵿柋戝恇偵懳偟挳暦傪峴偭偰捀偒偨偄偲巚偄傑偡丅

傑偁丄捈慜偺忋婰5峴仾偼忕択偱偡偑丅

嵟屻偵丄崱傑偱偺媍榑偱偼戄曽偺榖偽偐傝傪偟傑偟偨偑丄晛捠姅幃偱偁傠偆偑桪愭姅幃偱偁傠偆偑帺幮姅攦偄偺嵺偼傕偪傠傫尰嬥偑偄傝傑偡丅

偟偐偟嬧峴偺応崌偼庁曽偺偙偲偼壗偺怱攝傕偄傝傑偣傫丅戄偟弌偟愭偑側偔丄崙嵚摍偺宍偱尰嬥偼嶳偺傛偆偵柊偭偰偄傑偡偐傜丅

峫偊傛偆偵傛偭偰偼丄戄偟弌偟愭偑側偔偰尰嬥偑怮偰偄傞偺偵桪愭姅幃偺宍偱岞揑帒嬥傪庴偗偰偄傞忬懺偲偄偆偺偼壗偐柕弬偺傛偆偵傕巚偊傑偡偑丅

傑偁丄尰嬥偑戝検偵怮偰偄傞偙偲偲帺屓帒杮偑岤偄偼僀僐乕儖偱偼側偄偺偱偡偑乮摿偵嬧峴偺応崌偼乯丅

{kind=link}