2012擭9寧16擔(擔)

丂偒傜傗偐嬧峴(8520)偑戝暆崅丄9帪06暘尰嵼丄11墌崅(14.86亾崅)偺85墌偲敪昞偑嵽椏帇丅

丂摨幮偼8寧30擔丄10寧1擔偺愝棫傪栚巜偟偰偄傞愬戜嬧峴偲偺嫟摨帩姅夛幮偠傕偲儂乕儖僨傿儞僌僗偑搶徹傊偺怴婯忋応丄

1晹柫暱傊巜掕偝傟傞偙偲偵側偭偨偲敪昞丅

乮NSJ擔杮徹寯怴暦丂2012擭8寧31擔

9:10乯

ttp://www.nsjournal.jp/news/news_detail.php?id=309674

帩姅夛幮乽姅幃夛幮偠傕偲儂乕儖僨傿儞僌僗乿傪愝棫丅

偒傜傗偐嬧峴偲愬戜嬧峴偼丄椉峴偑怽惪偟偰偄偨乽嬧峴傪巕夛幮偲偡傞帩姅夛幮偺愝棫偵學傞擣壜偺怽惪乮嬧峴朄戞52 忦偺17 戞1

崁乯乿

偵偮偄偰丄杮擔丄嬧峴朄忋偺擣壜傪庢摼偟丄惓幃偵乽姅幃夛幮偠傕偲儂乕儖僨傿儞僌僗乿傪愝棫乮暯惉24 擭10 寧1

擔愝棫搊婰梊掕乯偡傞

乮嬧峴嬈奅偺M&A乯丅

偠傕偲儂乕儖僨傿儞僌僗偼丄姅幃堏揮偺曽幃偵傛傝暯惉24擭10寧1擔傪傕偭偰椉峴偺姰慡恊夛幮偲側傞丅

妱摉斾棪偼丄偒傜傗偐嬧峴偺晛捠姅幃1姅偵懳偟偰丄偠傕偲儂乕儖僨傿儞僌僗偺晛捠姅幃1姅傪丄

愬戜嬧峴偺晛捠姅幃1姅偵懳偟偰丄偠傕偲儂乕儖僨傿儞僌僗偺晛捠姅幃6.5姅傪妱摉岎晅偡傞丅

傑偨丄

偒傜傗偐嬧峴偺戞嘨庬桪愭姅幃1姅偵懳偟偰丄偠傕偲儂乕儖僨傿儞僌僗偺A庬桪愭姅幃1姅傪丄

愬戜嬧峴偺戞嘥庬桪愭姅幃1姅偵懳偟偰丄偠傕偲儂乕儖僨傿儞僌僗偺B庬桪愭姅幃6.5姅傪妱摉岎晅偡傞丅

(俵仌俙拠夘偺姅幃夛幮僗僩儔僀僋丂2012擭9寧13擔)

ttp://www.strike.co.jp/manews/2012/20120913a.html

暯惉24 擭9 寧13

擔

姅幃夛幮偒傜傗偐嬧峴

姅幃夛幮愬戜嬧峴

帩姅夛幮乽姅幃夛幮偠傕偲儂乕儖僨傿儞僌僗乿偺愝棫擣壜偺庢摼偵偮偄偰

ttp://www.sendaibank.co.jp/sendaibank-cgi/news/news_upfiles/2012/953/0/120913ninka.pdf

ttp://www.kirayaka.co.jp/info/pdf/12091301.pdf

暯惉24 擭9 寧14

擔

姅幃夛幮偒傜傗偐嬧峴

戞嶰幰妱摉偵傛傞桪愭姅幃敪峴偵娭偡傞偍抦傜偣

ttp://www.kirayaka.co.jp/info/pdf/12091401.pdf

暯惉24 擭9 寧14

擔

姅幃夛幮偒傜傗偐嬧峴

帺屓姅幃乮戞嘨庬桪愭姅幃乯偺庢摼丒徚媝偵娭偡傞偍抦傜偣

ttp://www.kirayaka.co.jp/info/pdf/12091402.pdf

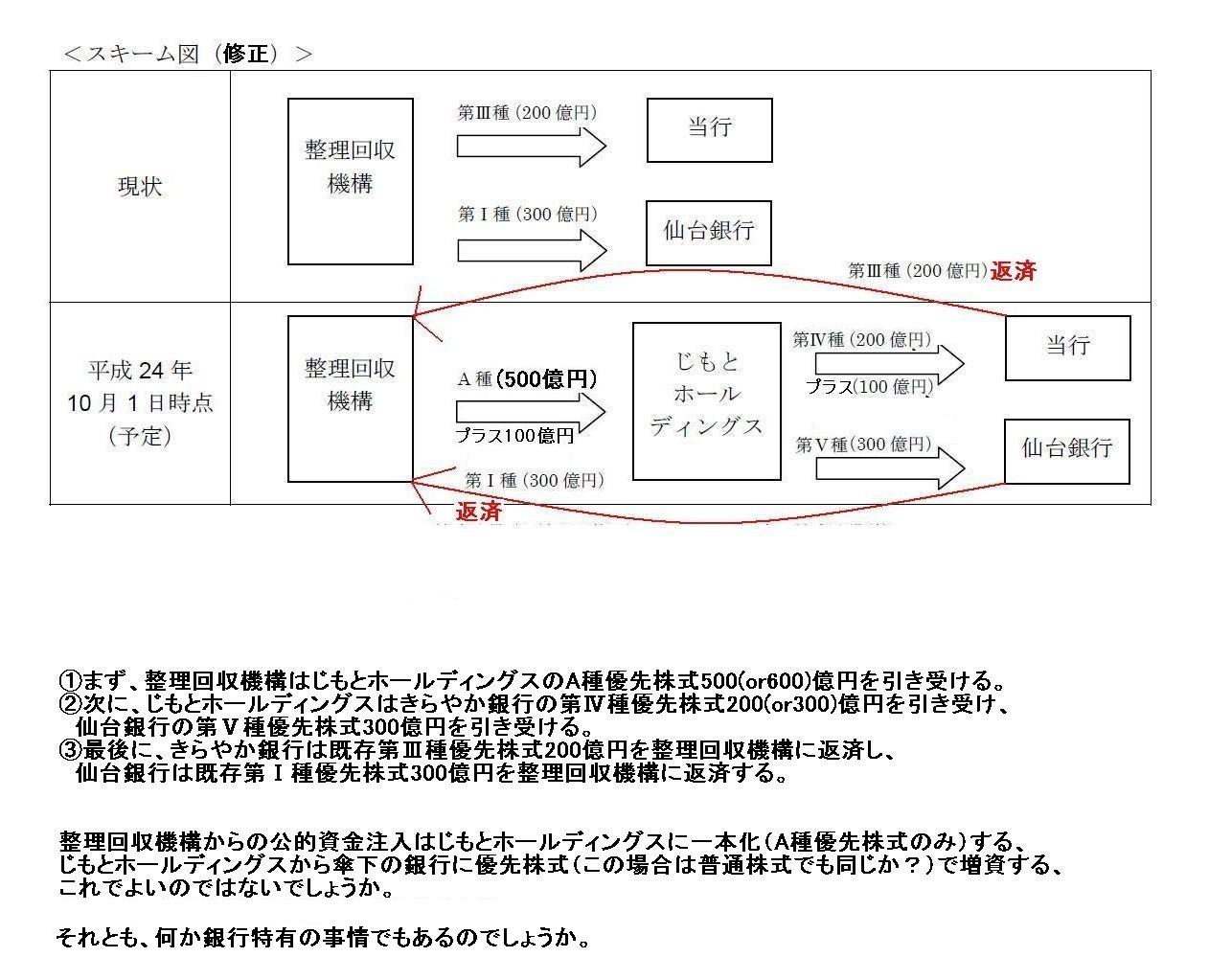

偦傟偐傜丄嫟摨帩姅夛幮愝棫偵敽偄丄偒傜傗偐嬧峴傕愬戜嬧峴傕岞揑帒嬥乮桪愭姅幃乯傪擖傟懼偊傪峴偆傛偆偱偡丅

偦偺偙偲帺懱偼壗偺栤戣傕側偄傢偗偱偡偑丄僾儗僗儕儕乕僗拞偺僗僉乕儉恾偑傛偔暘偐傝傑偣傫丅

婛懚偺桪愭姅幃偼堦扷曉嵪乮帺屓姅幃偺庢摼乯偡傞傛偆側棳傟偐偲巚偄傑偡偑丄

僗僉乕儉恾傪尒傞偲丄偠傕偲儂乕儖僨傿儞僌僗帺恎傕A庬桪愭姅幃偺庢摼乮帺屓姅幃偺庢摼乯傪峴偆傛偆側偺偱偡偑丄

偙傟偑傛偔暘偐傝傑偣傫丅

C庬桪愭姅幃偲偄偆偺傪12寧偵夵傔偰敪峴偡傞傛偆偱偡偑丅

A庬桪愭姅幃傪敪峴偟側偄偲偠傕偲儂乕儖僨傿儞僌僗偐傜偒傜傗偐嬧峴偵憹帒偱偒側偄偺偼暘偐傝傑偡偑丄

偦偺A庬桪愭姅幃傪庢摼乮帺屓姅幃偺庢摼乯偟側偗傟偽側傜側偄偲偄偆偺偼傛偔暘偐傝傑偣傫丅

壗偐棟桼偱傕偁傞偺偱偟傚偆偐丅

乽僗僉乕儉恾乮嶲峫乯乿

丂栰懞憤崌尋媶強偼14擔丄偩偄偙偆徹寯價僕僱僗偺姅幃傪俿俷俛乮姅幃岞奐攦偄晅偗乯偱庢摼偡傞偲敪昞偟偨丅

9.93亾偺弌帒斾棪傪丄嵟戝偱39亾傑偱堷偒忋偘傞丅戝徹嬥偺曐桳姅乮19.52亾乯側偳傪攦偆丅侾姅289墌偱742枩4700姅傪忋尷偵庢摼偡傞丅

攦偄晅偗婜娫偼18擔偐傜10寧16擔丅庢摼妟偼嵟戝偱栺21壄墌丅偩偄偙偆偼俿俷俛傊偺巀摨傪昞柧丄搶徹丒戝徹偱偺忋応傕堐帩偡傞曽恓偩丅

丂栰懞憤尋偼丄偩偄偙偆偑僌儖乕僾偱斕攧偟偰偄傞徹寯岦偗僔僗僥儉傪俷俤俵乮憡庤愭僽儔儞僪偵傛傞惗嶻乯偱嫙媼偟偰偍傝丄

帒杮娭學傪怺傔斕攧傪嫮壔偡傞丅

乮擔杮宱嵪怴暦丂2012/9/14

23:53乯

ttp://www.nikkei.com/markets/kigyo/ma.aspx?g=DGXNASGC1400L_14092012EE8000

栰懞憤崌尋媶強亙4307亜丄偩偄偙偆徹寯價僕僱僗亙8692亜姅幃偵懳偡傞岞奐攦晅傪奐巒丅

栰懞憤崌尋媶強偼丄偩偄偙偆徹寯價僕僱僗偲偺嬞枾側帒杮娭學傪峔抸偡傞偙偲傪栚揑偲偟偰丄偩偄偙偆徹寯價僕僱僗偑敪峴偡傞晛捠姅幃傪

岞奐攦晅偵傛傝庢摼偡傞乮IT丒僜僼僩僂僃傾嬈奅偺M&A乯丅

攦晅婜娫偼丄暯惉24擭9寧18擔乮壩梛擔乯偐傜暯惉24擭10寧16擔乮壩梛擔乯傑偱丅

攦晅壙奿偼丄晛捠姅幃侾姅偵偮偒丄289墌丅

攦晅梊掕悢偼丄7,424,700姅丅扐偟丄攦晅梊掕悢偵壓尷忋尷傪愝掕偟丄墳曞姅寯偺憤悢偑壓尷乮5,530,580姅乯偵枮偨側偄応崌偼丄

墳曞姅寯摍偺慡晹偺攦晅偼峴傢側偄丅壓尷埲忋偺応崌偼丄墳曞姅寯摍偺慡晹偺攦晅偆偑丄忋尷乮7,424,700姅乯傪挻偊傞応崌偼丄

偦偺挻偊傞晹暘偺慡晹枖偼堦晹偺攦晅偼峴傢側偄丅

攦晅梊掕憤妟偼丄2,145昐枩墌丅

偩偄偙偆徹寯價僕僱僗姅幃偺杮擔偺廔抣偱寁嶼偟偨攦晅壙奿偵晅偝傟偨僾儗儈傾儉偼仮侾亾丅

崱夞偺岞奐攦晅偼帒杮娭學偺嫮壔偵偁傝丄岞奐攦晅惉棫屻傕忋応偼堐帩偝傟傞丅

乮俵仌俙拠夘偺姅幃夛幮僗僩儔僀僋丂2012擭9寧14擔乯

ttp://www.strike.co.jp/manews/2012/20120914a.html

2012擭9寧14擔

姅幃夛幮栰懞憤崌尋媶強

姅幃夛幮偩偄偙偆徹寯價僕僱僗姅幃偵懳偡傞岞奐攦晅偗偺奐巒偵娭偡傞偍抦傜偣

ttp://www.nri.co.jp/news/2012/120914_1.pdf

2012擭9寧14擔

姅幃夛幮偩偄偙偆徹寯價僕僱僗

姅幃夛幮栰懞憤崌尋媶強偵傛傞摉幮姅幃偵懳偡傞岞奐攦晅偗偵娭偡傞堄尒昞柧偺偍抦傜偣

ttp://www.daiko-sb.co.jp/news/20120914_ma.pdf

栰懞憤尋偼偩偄偙偆徹寯價僕僱僗姅幃傪39.00亾偟偐曐桳偟側偄偺偱偁傟偽丄壗偐懠偵摿暿側棟桼偑側偄尷傝丄

偩偄偙偆徹寯價僕僱僗傪廳梫側愴棯僷乕僩僫乕偲峫偊丄栰懞憤尋偼偩偄偙偆徹寯價僕僱僗傪帩暘朄揔梡娭楢夛幮偲偡傞偙偲偱偟傚偆丅

僌儖乕僾夛幮堦棗丂栰懞儂乕儖僨傿儞僌僗姅幃夛幮

ttp://www.nomuraholdings.com/jp/company/group/holdings/

偙偪傜仾傪尒傞偲栰懞憤尋偼栰懞儂乕儖僨傿儞僌僗偺僌儖乕僾夛幮偱偼偁傝傑偣傫偑丄

桳壙徹寯曬崘彂 戞108婜

2012擭3寧婜

ttp://www.nomuraholdings.com/jp/investor/library/ar/data/108_full_jsec.pdf

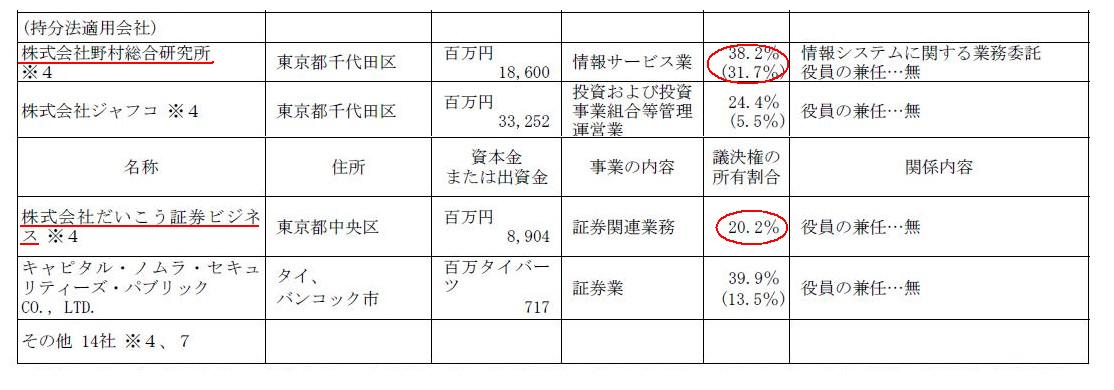

桳壙徹寯曬崘彂傪尒傞偲栰懞憤尋偼栰懞儂乕儖僨傿儞僌僗偺帩暘朄揔梡夛幮乮娫愙曐桳娷傔傟偽幚偼38.2亾傕曐桳乯偱偡丅

偲偄偆傛傝丄偩偄偙偆徹寯價僕僱僗帺恎傕婛偵栰懞儂乕儖僨傿儞僌僗偺帩暘朄揔梡夛幮乮桳曬偱偼20.2亾曐桳乯偵側偭偰偄傑偡丅

係 亂娭學夛幮偺忬嫷亃乮帩暘朄揔梡夛幮乯

乮13乣14/334儁乕僕乯

娫愙曐桳暘傕娷傔偰曐桳忬嫷傪娙棯壔偟偰恾傪彂偒傑偡偲偙偆側傝傑偡伀丅

乽栰懞儂乕儖僨傿儞僌僗偲栰懞憤尋偲偩偄偙偆徹寯價僕僱僗偺娭學乿

Question:

偩偄偙偆徹寯價僕僱僗偲丄栰懞儂乕儖僨傿儞僌僗傗栰懞憤尋偺娭學偵偮偄偰埲壓偺婰弎偺拞偐傜嵟傕揔愗側慖戰巿傪慖傃側偝偄丅

嘆偩偄偙偆徹寯價僕僱僗偼栰懞儂乕儖僨傿儞僌僗偺帩暘朄揔梡夛幮偱偁傞丅

嘇偩偄偙偆徹寯價僕僱僗偼栰懞憤尋偺帩暘朄揔梡夛幮偱偁傞丅

嘊偩偄偙偆徹寯價僕僱僗偼栰懞儂乕儖僨傿儞僌僗偲栰懞憤尋偺椉曽偺帩暘朄揔梡夛幮偱偁傞丅

嘋偩偄偙偆徹寯價僕僱僗偼栰懞儂乕儖僨傿儞僌僗偺巕夛幮偱偁傞丅

嘍偙偺偨傃偺栰懞憤尋偺姅幃岞奐攦晅偵傛傝丄偩偄偙偆徹寯價僕僱僗偼栰懞儂乕儖僨傿儞僌僗偺帩暘朄揔梡夛幮偐傜偼彍奜偝傟丄傑偨丄

丂丂栰懞憤尋偺帩暘朄揔梡夛幮偲傕側傜側偄丅

偙偺偙偲傪摜傑偊傑偡偲丄偩偄偙偆徹寯價僕僱僗偲丄栰懞儂乕儖僨傿儞僌僗傗栰懞憤尋偺娭學偼偳偆側傞偱偟傚偆偐丅

扨弮偵帩姅斾棪偺傒偱敾抐偟傑偡偲丄嘆傕惓偟偦偆偱偡偟嘇傕惓偟偦偆偱偡丅

嘆傕嘇傕惓偟偄側傜嘊偑惓偟偄偲偄偆偙偲偵側傝傑偡乮乽帩暘朄揔梡忋偺恊夛幮偼堦幮偺傒偱偁傞乿偵偼斀偟傑偡偑乯丅

傑偨丄栰懞憤尋偑栰懞儂乕儖僨傿儞僌僗偺巕夛幮側傜娫愙曐桳暘傕娷傔傞偲栰懞儂乕儖僨傿儞僌僗偑夁敿悢傪曐桳偟偰偄傞偙偲偵側傝傑偡偐傜丄

嘋偑惓偟偄偙偲偵側傝傑偡偑丄栰懞憤尋偼栰懞儂乕儖僨傿儞僌僗偺巕夛幮偱偼偁傝傑偣傫丅

偝傜偵尵偆側傜丄栰懞傾僙僢僩儅僱僕儊儞僩傗栰懞僼傽僔儕僥傿乕僘傗栰懞儂乕儖僨傿儞僌僗偑栰懞憤尋姅幃傪曐桳偟偰偄傑偡偑丄

偙傟偼栰懞憤尋愝棫偺宱堒忋姅幃傪曐桳偟偰偄傞偩偗偱偁傝丄栰懞僌儖乕僾撪偲偼尵偊姅幃曐桳偵偁傑傝怺偄堄枴崌偄偼側偄傛偆偵巚偄傑偡丅

幚嵺丄嬈柋忋偺娭學傕偁傑傝怺偔側偄乮忣曬僔僗僥儉偺嬈柋埾戸偺傒乯傛偆側婥偑偟傑偡偟丄栶堳偺寭擟傕偁傝傑偣傫丅

棪捈偵尵偊偽丄栰懞儂乕儖僨傿儞僌僗偑栰懞憤尋偵懳偟偰宱塩乮塩嬈忋傗嵿柋忋乯偺堄巚寛掕偵廳梫側塭嬁傪媦傏偟偄偰偄傞偲偼巚偊傑偣傫丅

偦偆偩偲偟傑偡偲丄幚偼尰帪揰偱栰懞儂乕儖僨傿儞僌僗偑栰懞憤尋傪帩暘朄揔梡夛幮偵偟偰偄傞偙偲帺懱偑娫堘偄偱偼側偄偱偟傚偆偐丅

幚偼栰懞憤尋偼栰懞儂乕儖僨傿儞僌僗偺帩暘朄揔梡夛幮偱偼側偄乮栶堳偺寭擟傕側偄乯丄偝傜偵丄

崱屻栰懞憤尋偼偩偄偙偆徹寯價僕僱僗傪廳梫側愴棯僷乕僩僫乕偲埵抲晅偗

宱塩乮塩嬈忋傗嵿柋忋乯偺堄巚寛掕偵廳梫側塭嬁傪媦傏偟偄偙偆偲峫偊偰偄傑偡丅

偙偺偙偲傪摜傑偊傑偡偲丄乽偩偄偙偆徹寯價僕僱僗偼栰懞憤尋乮偺傒乯偺帩暘朄揔梡夛幮偱偁傞乿偑惓偟偄敾抐偩偲巚偄傑偡丅

嵟屻偵嵿柋柺丒帒杮柺偩偗偱側偔丄愴棯柺偵偮偄偰傕堦尵彂偒傑偡丅

擔杮宱嵪怴暦偺婰帠偵偼丄

>栰懞憤尋偼丄偩偄偙偆偑僌儖乕僾偱斕攧偟偰偄傞徹寯岦偗僔僗僥儉傪俷俤俵乮憡庤愭僽儔儞僪偵傛傞惗嶻乯偱嫙媼偟偰偍傝丄

>帒杮娭學傪怺傔斕攧傪嫮壔偡傞丅

偲偁傝傑偡丅

栰懞憤尋偑奐敪偟偨僷僢働乕僕丒僜僼僩僂僃傾摍傪偩偄偙偆徹寯價僕僱僗偑斕攧偟偰偄傞偲偡傟偽丄

偙偺偨傃偺姅幃庢摼偼愴棯揑偵偼乽愳壓傊偺悅捈摑崌乿偲尵偊傞偱偟傚偆丅

巕夛幮壔偱偼側偔帩暘朄揔梡夛幮壔乮39.00亾乯偱梷偊偰偄傑偡偐傜乽愳壓偺撈帺惈傪曐帩偟偨娚傗偐側悅捈摑崌乿偲偄偭偨偲偙傠偱偟傚偆偐丅

偨偩丄婰帠偵偁傝傑偡傛偆側乽徹寯岦偗僔僗僥儉偺俷俤俵乮憡庤愭僽儔儞僪偵傛傞惗嶻乯嫙媼乿側偳偲偄偆偙偲偑偁傞偺偐偼抦傝傑偣傫丅

堦斒揑偵尵偊偽丄忣曬僔僗僥儉奐敪偼堦晹僷僢働乕僕壔偝傟偨晹暘傕偁傞偐傕偟傟傑偣傫偑丄

婎杮揑偵偼屭媞枅偵慡偰堎側傞撪梕偺忣曬僔僗僥儉傪峔抸偟偰偄偔傢偗偱偡丅

屭媞偺梫朷傪嵶偐偔暦偒偩偟偰僔僗僥儉偺奣梫傪暥彂壔偟偨梫審掕媊彂偺嶌惉偐傜偼偠傔傞傢偗偱偡丅

忣曬僔僗僥儉奐敪偼慡偰乽僥乕儔乕儊僀僪乿偱偡丅

堦僷僢働乕僕傪摫擖偟偰廔傢傝丄偱偼側偄偺偱偡丅

摿偵徹寯娭楢偺忣曬僔僗僥儉偲側傞偲戝婯柾偱崅妟偱10擭偵堦夞偔傜偄偟偐僔僗僥儉傪峏怴偟側偄偺偱偼側偄偱偟傚偆偐丅

栰懞憤尋偐傜偩偄偙偆傊偺乽徹寯岦偗僔僗僥儉偺俷俤俵乮憡庤愭僽儔儞僪偵傛傞惗嶻乯嫙媼乿側偳偲偄偆傕偺偼側偄偲偄偆婥偑偟傑偡丅

姼偊偰尵偆側傜丄忣曬僔僗僥儉奐敪偺嬈柋偺棳傟傪峫偊傑偡偲丄偙傟偼愳壓偳偙傠偐傓偟傠乽愳忋傊偺帒杮嶲壛乿丄偲偡傜尵偊傞偐傕偟傟傑偣傫丅

偲偄偆偺偼丄埬審偵傛傝傑偡偑丄忣曬僔僗僥儉偺奐敪偼戝庤僔僗僥儉僀儞僥僌儗乕僞乕偑屭媞偐傜庴拲偟丄

巕夛幮傗娭楢夛幮傗嬈柋忋偺娭楢偺怺偄夛幮傊壓惪偗偵弌偡偙偲傕懡偄偺偱偡丅

幚偼巹帺恎堦帪婜僔僗僥儉奐敪偺壓惪偗傪峴偭偰偄傞偲偙傠偱IT僔僗僥儉偵偮偄偰曌嫮偝偣偰偄偨偩偄偨偙偲偑偁傝傑偡丅

偦偙偱偁傞恖偑乽仜仜乮尦惪夛幮乯偼夃傪怘偭偰偄傞乿偲傗傗旕擄傔偄偨偙偲傪尵偭偰偄偨偺傪傛偔妎偊偰偄傑偡丅

偙偺偨傃偺帠椺傪椺偵弌偟傑偡偲丄僒僾儔僀丒僠僃乕儞乮屭媞傑偱偺嬈柋偺戝偒側棳傟乯偱尵偊偽丄

栰懞憤尋偼傓偟傠乽愳壓乿乮屭媞偐傜庴拲偡傞乯偱偁傝丄偩偄偙偆徹寯價僕僱僗偺曽偑乽愳忋乿乮屭媞偐傜捈愙庴拲偼偟側偄乯側偺偱偡偑丄

僔僗僥儉奐敪偺棳傟偺拞偱偼丄栰懞憤尋偼乽忋棳岺掱乿傪扴摉偟丄偩偄偙偆徹寯價僕僱僗偼乽壓棳岺掱乿傪扴摉偟偰偄傞丄

偲昞尰偱偒傞偲巚偄傑偡丅

尒曽乮嬈柋偺愗傝岥乯偵傛偭偰忋偲壓偺昞尰偑媡偵側傝傑偡偑丄栰懞憤尋偲偩偄偙偆徹寯價僕僱僗偺娭學偼偙偆側傞偺偱偼側偄偐偲巚偄傑偡丅

{kind=link}

{kind=link}