2012年9月14日(金)

マツモトキヨシホールディングスは9月14日、ドラッグストアを運営するモリスリテールを完全子会社化すると発表した。

10月1日付でモリスの完全子会社であるモリスリテールの全株式を取得して完全子会社化するもの。

モリスリテールは、兵庫県南部地域(高砂市・姫路市・加古川市・明石市)においてドラッグストアと調剤薬局8店を展開し、

健康食品・化粧品・日用品・生活インテリアなど幅広い品揃えでネットショップを運営している。

2008年11月にマツモトキヨシとモリスとの間でフランチャイズ契約を締結するなど、協力関係を構築していた。

子会社化により、フランチャイズ契約という限定的な関係から今後の協業を堅実的なものへと発展させるという。

今回取得する予定のモリステールの2012年2月期の事業売上高は、約22億円。

(流通ニュース 2012年09月14日)

ttp://ryutsuu.biz/strategy/e091425.html

2012年09月14日

株式会社マツモトキヨシホールディングス

モリスリテール株式会社の株式取得(完全子会社化)に関するお知らせ

ttp://www.matsumotokiyoshi-hd.co.jp/news/data/00000253_p.pdf

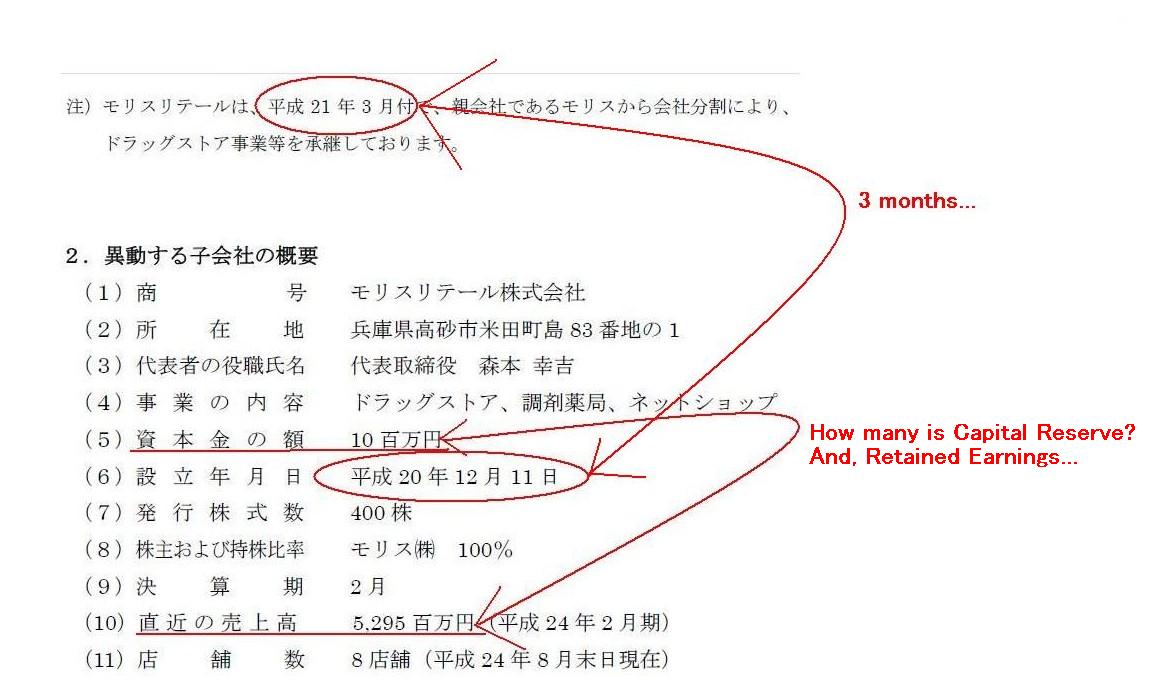

>モリスリテールは、平成21年3月付で、親会社であるモリスから会社分割により、ドラッグストア事業等を承継しております。

と書かれています。

そのこと自体は良くある「新設分割による純粋持株会社化」かと思いますので特に珍しくもないのですが、

当のモリスリテール株式会社の概要を見てびっくりしました。

設立年月日は平成20年12月11日。

会社設立日と実際の事業承継日に微妙なズレがあります(3ヶ月ですね)。

さらに驚いたのは、資本金の額は10百万円なのに対して、売上高はなんと5,295百万円です。

モリスリテール株式会社の総資産がいくらのかは知りませんが、総資産回転数から考えて5,000百万円前後なのではないかと推定されます。

モリスリテール株式会社は8店舗しか展開しておらず、身の丈に合った経営を行っていまして、

決して多額の借金をして無理な多店舗展開はしていません。

そうしますと、負債の額は比較的小さく自己資本比率も比較的高いであろうと推定されます。

自己資本比率はどんなに少なく見積もっても60パーセント以上は優にあると思います。

するとモリスリテール株式会社の自己資本額は3,000百万円以上は優にあることになります。

*記事には、”今回取得する予定のモリステールの2012年2月期の事業売上高は、約22億円”とありますが、

これはプレスリリースにあるようにモリスリテール株式会社は平成24年3月付でホームセンター事業等を事業譲渡しているからです。

ここでは「平成24年2月期」時点の話をしています。

モリスリテール株式会社の株式取得(完全子会社化)に関するお知らせ

(1〜2/2ページ)

このことを踏まえますと、仮にモリスリテール株式会社の設立が新設分割であった場合は、利益剰余金は承継できないわけですから、

会社分割後の3年間でどれだけ当期純利益を計上してきたかは分かりませんが、内部留保額は3年間合計で1,000百万円も絶対にないでしょうから、

資本剰余金の額はどんなに少なく見積もっても、3,000−1,000=2,000百万円はあることになります。

これは資本金の額が10百万円であることを考えると余りに大き過ぎる額になります。

確かに、吸収分割の場合も新設分割の場合も資本金の額は任意に決めてよいのですが、

(厳密な会社法上の意味とは少し違うかも知れませんが)「資本充実の原則」から考えても資本金の額はできる限り大きい方が良いと思います。

常識的に考えれば、この場合は、資本金の額は例えば1,000百万円と決めるくらいが適切ではないかと思うくらいです。

ではモリスリテール株式会社は実際に資本金の額は10百万円、資本剰余金の額は2,000百万円以上、ということかというと、

おそらく違うと思います。

これはそもそも新設分割ではなく「吸収分割」が行われたのだと思います。

モリスは平成21年3月の純粋持株会社化の際、吸収分割を行って純粋持株会社になったのだと思います。

吸収分割を行ったのだとしますと、納得がいきます。

モリスリテール株式会社は資本金は10百万円、資本剰余金は全く推定できませんが0円ということもあるかと思います。

そして残りが全額承継した利益剰余金ということではないでしょうか。

この場合は承継した利益剰余金の額は優に3,000百万円以上と言うことになります。

手元の実務書を見ても、その受皿会社が新設と見なされるのか既存と見なされるのかは会社法上明確ではないようです。

受皿会社を例えば3ヶ月以上前に設立していれば既存と見なされる、といった判断基準のようなものも実務上ないようです。

モリスリテール株式会社は3ヶ月以上前に受皿会社を設立していますが、これは実態は「新設会社」以外に考えられず、

この純粋持株会社化に際しての会社分割はやはり「新設分割」とい判断せざるを得ないと思います。

それで、実は何が言いたいかといえば、

このたびのモリスリテール株式会社の事例を挙げることによってモリス株式会社を弾劾しよう、などというのでは決してなく、

会社法施行規則や会社計算規則自体がいまいちきれいに整理されていないのではないか、ということを言いたいのです。

平成21年3月に会社計算規則が改正されましたが、これは企業結合会計基準に対応するために行われたものです。

企業結合会計基準と会社計算規則が整合性がとれた形で整備された、と言いたいところですが、

実際には企業結合会計基準にもおかしなところがありますし会社計算規則にもおかしなところがあります。

モリスリテール株式会社の事例がまさにそうであるように、純粋持株会社化に際して会社分割を行う場合は

利益剰余金を承継する方が実態に即している、ということもあると思います。

親会社から完全子会社にグループ内で承継しただけであり、「事業」は継続しているわけですから、

当該事業の貸借対照表の自己資本の内訳が会社分割に伴い著しく変動するという方がおかしいわけです。

純粋持株会社化に際し利益剰余金を承継しようと思えば、会社分割の前(例えば3ヵ月超前)に会社を設立しておいて、

「これは既存の会社です」と詭弁を弄さねばなりません。

そのような強引なつじつま合わせをしなければならないというのは会社計算規則の方がおかしいのではないでしょうか。

会計基準はそもそも実務慣行を取り入れて整備していくものです。

実務とは無関係に会計基準があるのではありません。

人間が実務慣行を無視する形で整備してよいものではないのです。

会社法も企業結合会計基準その他の会計基準も、本当に根本から・根底から見直さねばならない時期に来ているのではないかと思いました。

{kind=link}