2012年9月2日(日)

愛知県は第三セクターである県農林公社(名古屋市)を法的整理する検討に入った。

三セクの処理を促す「第三セクター等改革推進債(三セク債)」を発行し、破綻処理の財源に充てる。

事業環境が悪化しているためで、法的整理の時期や具体的な…

(日本経済新聞 2012/9/1

2:00)

ttp://www.nikkei.com/article/DGXNASDF3100R_R30C12A8EE8000/

愛知県の第三セクター等 一覧

ttp://www.pref.aichi.jp/cmsfiles/contents/0000024/24970/siryou6.pdf

直近の決算における貸借対照表上の資産、負債、資本等の額が載っています。

資産合計は一応25,151,412千円ですが、

これは企業会計上の(一般に公正妥当と認められる)資産の額とは完全に異なりますので無視して下さい。

負債の額が24,772,301千円です(表面上資産>負債ですが資産の額はどうとでもなるのでこの場合は資産超過とは言えません。)。

一方、県貸付金残高が4,212,290千円、県が損失補償又は債務保証している債務残高が20,075,975千円、合計24,288,265千円。

つまり、愛知県農林公社の「負債の額≒県債務保証額」なのです。

これは何を意味しているかと言うと、債権者は全額県から債務の返済を受けられるということです。

県からの返済に交渉も何もないでしょう。

債権者間で弁済についてもめることも一切ありません。

全債権者が自動的に全額弁済を受けることができます。

法的整理には債権者間で債務の弁済を透明性を持って円滑に行うために入るものです。

愛知県農林公社の債務の弁済はある意味この上なく透明性があり債権者間で一切争うことなく円滑に短期間(一瞬)で行えるものです。

これで法的整理に入るわけがありません。

中央政府や地方政府がからんでいる法人が法的整理に入ることはありません。

はじめから全額を県が税金で穴埋めしていく計画だった、これは既に私的整理とすら言わないと思います。

詐欺的整理、くらいしか表現が思いつきません。

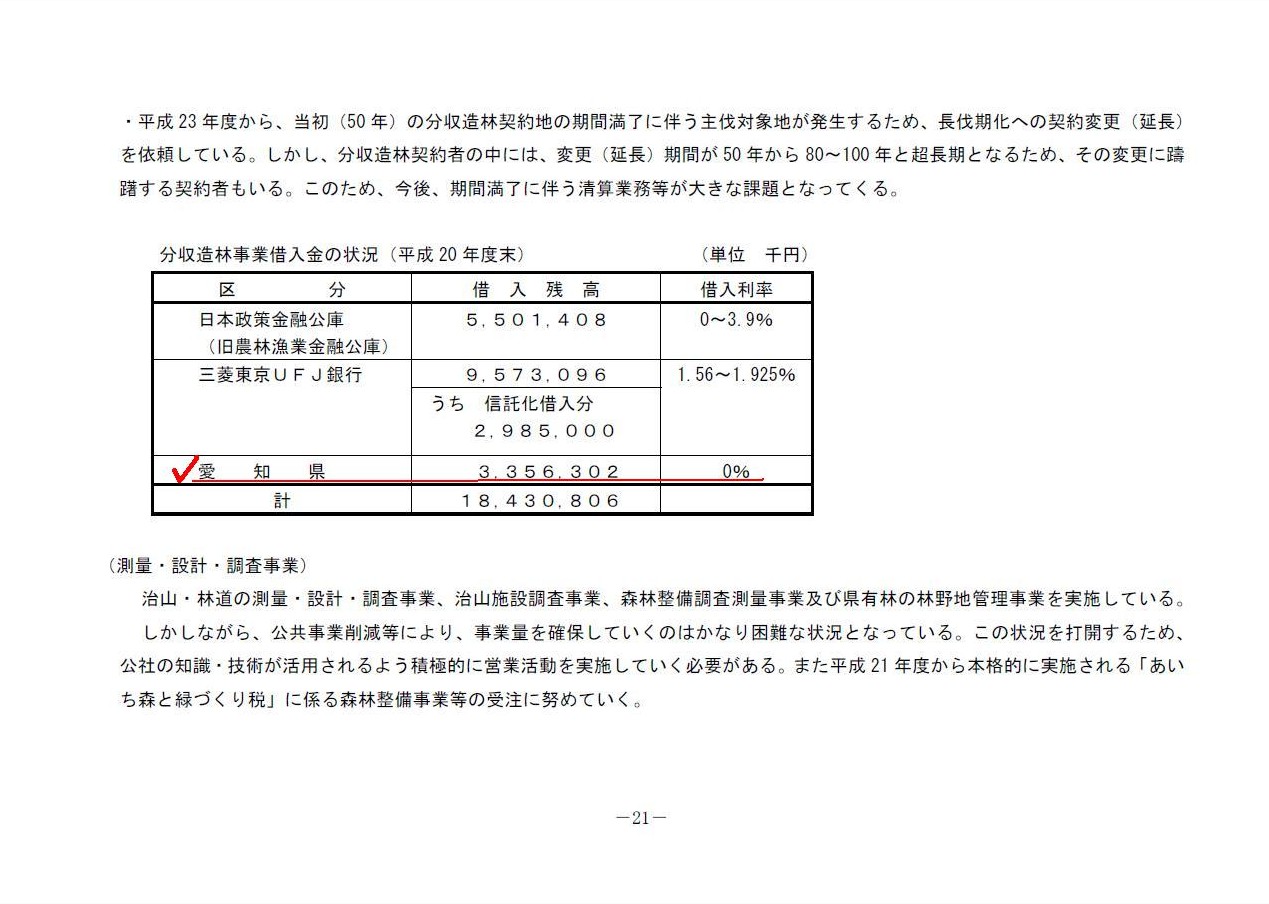

ちなみに、こちらの経営改善計画を見ますと、県からの借入金は文字通り借入利率が「0パーセント」です↓。

ここまでくると、正直に書いているだけましに思えてきます。

(それとも、これは内部金融だ、とでも言うのでしょうか。)

経営改善計画 平成21年3月改定

ttp://www.aichi-nourin.or.jp/nouchi/home/pdf/284.pdf

分収造林事業借入金の状況(平成20 年度末)

(23/32ページ)

ホットストック:新日鉄<5401.T>と住金<5405.T>が売り先行、4─9月期業績予想を下方修正

[東京 31日 ロイター] 新日本製鉄と住友金属工業が売り先行。

前日に業績予想の下方修正を発表しているが、全般相場が下落している影響も大きいとみられている。

10月に合併予定の両社は30日、4─9月期の連結業績予想をともに下方修正した。固定資産の減損損失約1200億円を

それぞれ特別損失に計上するため。新日鉄の4─9月期最終赤字は従来予想の850億円から1550億円に膨らみ、

住金の最終赤字は従来の80億円から1280億円に拡大する。売上高と経常利益の予想は据え置いた。

また、新日鉄は保有する約4億5000万株の住金株を9月25日までに住金に売却し、住金はその自己株式を9月28日に消却すると発表した。

野村証券では減損は多額だが、キャッシュフローへの影響はないとして、両社の投資判断「ニュートラル」を据え置いた。

評価損が実現損となり、税金上の損金算入が可能になり、税メリットが発生するとして、

新日鉄の目標株価を160円から163円、住金を同118円から120円と小幅に引き上げている。

(ロイター 2012年

08月 31日 09:08

JST)

ttp://jp.reuters.com/article/stocksNews/idJPTK088410620120831

新日鉄株6%安、住金株5%下落 減損処理を嫌気

31日の東京株式市場で新日本製鉄株が前日比6%、住友金属工業株が5%下げた。

10月に統合する両社は8月30日、2012年4〜9月期に合計2400億円を減損処理すると発表。業績予想も下方修正した。

財務体質の悪化に加え、鋼材価格の一段の下落で「業績回復が遅れる」(ファンドマネジャー)との見方が株価を押し下げた。

前日、減損に伴い12年4〜9月期の最終損益の見通しを新日鉄は1550億円の赤字、住金が1280億円の赤字に下方修正した。

これを受け日本格付研究所(JCR)が31日に「格付けにネガティブな影響」との見方を発表するなど、財務悪化懸念が広がっている。

中国では過剰生産による鋼材価格の急速な下落が続いている。日本の鉄鋼各社のアジアへの輸出採算も今以上に低下する恐れがある。

野村証券の松本裕司アナリストは「両社の株価の下落は減損だけでなく、中国経済の悪化懸念も反映している」とみている。

(日本経済新聞 2012/8/31

23:47)

ttp://www.nikkei.com/article/DGXNZO45612000R30C12A8DT0000/

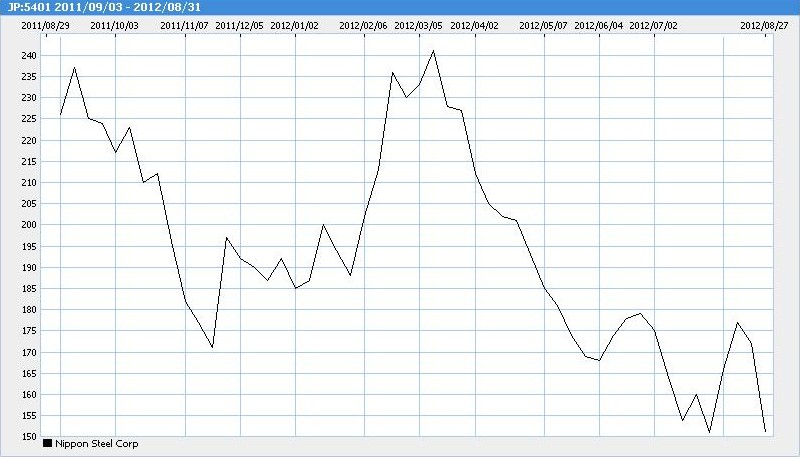

新日本製鐵(JP:5401)

151 -9 -5.63%

始値: 155 高値: 157 安値: 151

前日終値: 160 出来高: 55,921,000

(ここ1年間の値動き)

住友金属工業(JP:5405)

111 -6 -5.13%

始値: 113 高値: 115 安値: 111

前日終値: 117 出来高: 22,010,000

(ここ1年間の値動き)

合併比率の発表は2011年9月22日(木)でしたので、この1年間の両社の値動きを見比べてみましょう。

上下並べてみると分かると思いますが、面白いくらい両社の値動きが一致していますよね。

左の縦軸の価格(円)のみが違うだけで、あとは両チャートの形は同じと言っていいくらいです。

これは合併比率が決定しているために起こる必然的値動きです。

新日鉄株価が1%上昇するなら同時に住友金属株価も1%上昇しますし、新日鉄株価が5%下落するなら同時に住友金属株価も5%下落します。

合併比率に従い、新日鉄株価が100の時住友金属株価は必ず73.5になります。

現住友金属株主は合併に伴い、住友金属株式1株当たり新日鉄株式を0.735株受け取ることになります。

住友金属株式1株と新日鉄株式0.735株が等価、ということです。

>評価損が実現損となり、税金上の損金算入が可能になり、税メリットが発生する

と書かれていますが、この部分は間違いです。

結論から先に言うと、この場合は株式売却損は税務上損金算入できません。

言葉だけでは説明しきれないので、表を作成しましたのでそちらを見て下さい。

結論だけを言えば、

「この場合は株式売却損は損金算入できないので新日鉄も住友金属も保有している相手方株式を売却すべきではない。

売却しても合併後の自己資本の減少が少なくなるわけでもなく、損益計算書に赤字が出るだけ不利だ」

となります。

合併することが既に決まっているなら絶対に相手方の株式を合併前に取得してはならない、の一言かと思います。

「この場合株式を売却しようが売却しまいが自己資本への影響に差はない」

{kind=link}

{kind=link}

{kind=link}

{kind=link}