2012年8月29日(水)

アルミニウム圧延で国内最大手の古河スカイと2位の住友軽金属工業は29日、合併することで合意したと発表した。

公正取引委員会などの承認が得られれば2013年10月1日に古河スカイを存続会社として合併する。

アルミ板の年産能力は建設中の海外工場などを含め約120万トンで、米アルコアなどに続き世界3位に浮上。

中国など新興市場の開拓を目指す。

古河スカイが新株を発行し、住軽金株1株に対して古河スカイ株0.346株を割り当てる。住軽金の山内重徳社長が合併会社の会長に、

古河スカイの岡田満社長が社長に就任。2人とも共同最高経営責任者(CEO)に就く。

日本のアルミ各社は海外からアルミ地金を輸入し、飲料缶や自動車部品の材料に加工。国内の製缶・自動車大手などへ販売してきた。

顧客の生産海外移転などで国内のアルミ需要は減少する見込み。中国や韓国で増産投資が相次ぎ、東アジアでの競争も激化。

「危機意識を共有した」(山内・住軽金社長)ことから合併に踏み切る。設備の統廃合や開発体制の強化などで競争力を強める。

国内の本格的なアルミ再編は03年、古河電気工業のアルミ部門とスカイアルミが統合し古河スカイが誕生して以来。

飲料缶材や印刷板用材では国内シェアが50%に達する可能性もあり、公取委の判断が焦点になる。

(日本経済新聞 2012/8/29

21:55)

ttp://www.nikkei.com/article/DGXNASDD290JC_Z20C12A8MM8000/

メジャー対抗へアジアに照準 古河スカイ・住軽金合併

古河スカイと住友軽金属工業の合併でアルミニウム板の年産量が100万トンを超える国内では圧倒的なメーカーが誕生する。

4割近い国内シェアになるが、世界シェアは約5%。米アルコアや米ノベリスなど250万〜300万トンの欧米大手に比べると

規模で依然見劣りがする。生産体制を効率化し、成長するアジアで集中投資できるかが生き残りを左右する。

住軽金の山内重徳社長は会見で「日本メーカーの数字(規模)は小さすぎる。世界的な競争力を持つアルミメジャーを目指す」と述べた。

一方、古河スカイの岡田満社長は「単独での展開は難しい」と合併の理由を説明した。

古河スカイは厚板に強く、アルミ板で最も厚いといわれる液化天然ガス(LNG)輸送船用を日本で唯一手掛ける。

住軽金は自動車や電子部品などに使う薄板の多品種生産が得意。加工が複雑なパソコン外装部品で、

台湾電子機器の受託製造サービス(EMS)大手からアルミ材の大口受注を獲得した。

両社は合併により品ぞろえを拡充するとともに技術力も強化。アジアや北米など海外市場の開拓を加速させる。

アルミは鉄より軽量で、自動車向けなどの需要拡大が期待できる。ただ、自動車、飲料メーカーなど

「顧客は海外に出ている」(山内社長)。顧客が海外でアルミを現地調達する動きが広がっている。

合併を機に、アジアなどで大規模投資をして供給体制を整備する。

古河スカイと住軽金は規模拡大に加え「100万トンプレーヤーになって様々なメリットを出す」(岡田社長)。

国内の生産再編などによるコスト低減で競争力を強化する考え。

両社はすでに、それぞれ海外事業に力を入れている。古河スカイは400億円を投じ、タイで2014年稼働予定の工場を建設、

飲料用のアルミ缶ふた材料を生産する。住軽金も海外工場の立地や規模を詰めている。

古河スカイの財務体質は比較的良好だが、総資産に比べて有利子負債が多い住軽金との合併により、

有利子負債は単純合算で12年3月末で2253億円になる。生産拠点の統廃合などによる効率化で得た資金を、

負債圧縮とアジアでの投資などに活用することが必要になる。

(日本経済新聞 2012/8/29

21:39)

ttp://www.nikkei.com/article/DGXNASDD290KI_Z20C12A8000000/

古河スカイと住友軽金属工業は29日、2013年10月に合併することで基本合意したと発表した。古河スカイが存続会社となり、

合併比率は古河スカイ1に対し住友軽金属が0.346。両社合計の生産能力(板製品)は年100万トンを超える。

古河スカイの岡田満社長と住軽金の山内重徳社長は同日、都内で記者会見を開いた。主な内容は以下の通り。

――古河スカイの第2位株主である新日本製鉄と、住軽金の筆頭株主である住友金属工業の統合は影響しているか

山内氏「まったく影響していない」

――合併の経緯は

山内氏「昨年10月から、どちらからともなく話が出て検討を始めた。昨年に米国のアルミ会社を共同買収したときに危機感を共有した。

事業への価値観が似ているとも思った」

岡田氏「アルミは会社が多く、単独での展開は難しいという状況もあった」

――危機感とはどういうことか

山内氏「国内需要が減少している。顧客企業が海外に出て行くなか、東アジアで激しい競争が始まっている」

岡田氏「海外の変化を強く感じている。100万トンプレーヤーになれば、様々なメリットが出せると考えた」

――国内のシェアが4割ぐらいになるが、それでも公正取引委員会が認めると思った理由は

山内氏「公取委の考え方はよく分からない。困難を乗り越えて合併を実現していく意志を固めたということだ」

――子会社や工場の統廃合の考えは

山内氏「シナジーが出るようにこれから検討していく」

――100万トンにどんな意味があるのか

山内氏「数字にこだわっているわけではないが、日本の数字は小さすぎる。最適生産地の選択肢が増え、コスト構造を変えられる。

これから鉱山を所有するような上流を意識したビジネスモデルに変える考えはなく、圧延だけで戦う」

岡田氏「100万トンは結果の話だが、世界のメーカーが実施しているようなコスト削減ができるのではないかと思う」

――最高経営責任者(CEO)2人体制はうまくいくか

山内氏「心配はしていない。融和していく意志を示すためにあえて共同体制にした」

岡田氏「いろんな努力をしないといけない。コミュニケーションを十分にとっていけるように気をつける」

(日本経済新聞 2012/8/29

19:36)

ttp://www.nikkei.com/article/DGXNASDD290I0_Z20C12A8000000/

2012年8月29日

古河スカイ株式会社

住友軽金属工業株式会社

補足資料

ttp://www.furukawa-sky.co.jp/release/pdf/20120829-2.pdf

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=ir_material&sid=18129&code=5738

【コメント】

古河スカイ株式会社の第二位株主が新日鉄、住友軽金属工業株式会社の筆頭株主が住友金属工業というですので、

新日鉄と住友金属工業の合併は全く関係ないということはないと思います。

新日鉄と住友金属工業が合併することが決定した時からある程度はお互いの頭の中に描いていた規定路線なのだと思います。

ただ、それでも、住友軽金属工業株式会社の筆頭株主である住友金属工業株式会社は持株比率9.32パーセントのみですし、

古河スカイ株式会社に至っては古河電気工業株式会社(53.00パーセント保有)の子会社です。

新日鉄は8.23パーセントしか保有していません。

具体的な持ち株比率を見る前はもう少し資本関係が強いのかなと思っていましたが、

新日鉄や住友金属工業は両社の親会社でもなければ持分法適用上の親会社でもないわけです。

この持ち株比率ですと、新日鉄と住友金属工業の合併するからその流れで古河スカイと住友軽金属工業も合併するのが自然である、

とまでは言えないかもしれません。

古河スカイは古河電気工業の子会社ですから、古河電気工業の意向もあるでしょう。

古河電気工業は古河スカイ株式を3分の1超保有していますから、仮に古河電気工業が合併に反対なら両社の合併は絶対にできないわけです。

両社の財務状況をざっと見ますと、古河スカイよりも住友軽金属工業の方が売上高や総資産ではやや規模が大きいことが分かります。

ただ、財務体質は古河スカイの方が良好です。

企業価値(株主価値)に大きな差はないように思います。

合併比率は古河スカイ1に対し住友軽金属が0.346、とのことですが、

これは両社1株当たりの株式の価値(上場企業であれば株価)に基づき機械的に決定すべきものです。

1株当たりの株式の価値は発行済株式総数でいくらでも変化しますので、この合併比率は、

住友軽金属の企業価値(株主価値)は古河スカイの企業価値(株主価値)の0.346倍である、といったことを意味しているわけではありません。

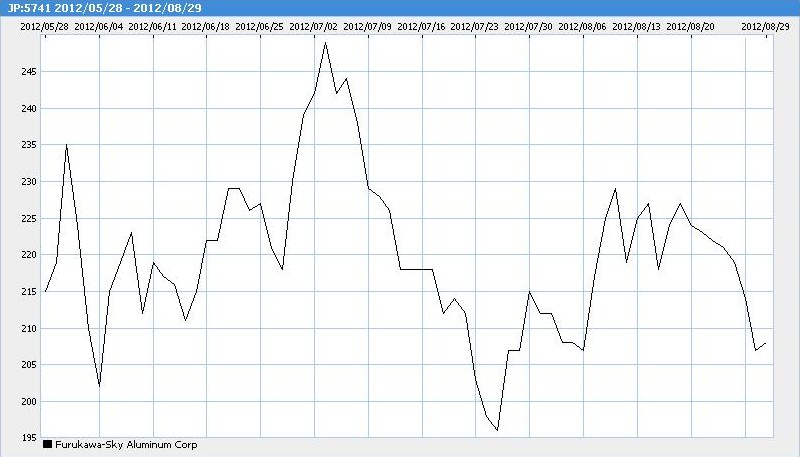

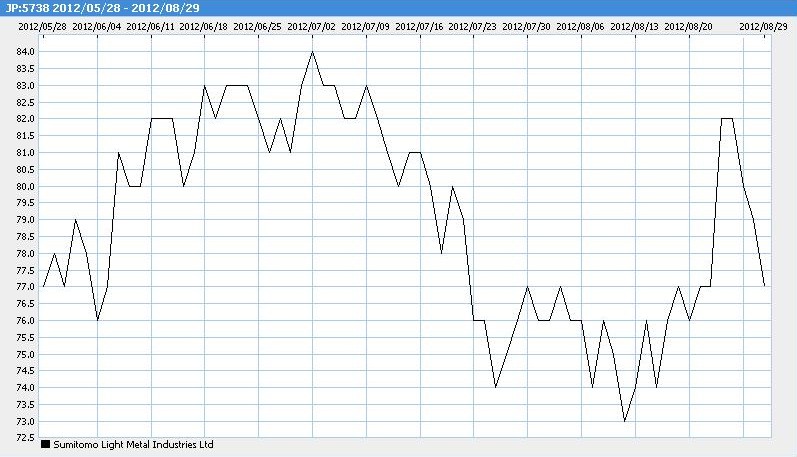

古河スカイの今日の終値が208円、住友軽金属の今日の終値が77円です。

ここ3ヶ月間の両社の値動き等も踏まえれば適正な合併比率と言えるでしょう。

(住友軽金属株式1株に対し古河スカイ株式を0.346株割り当てます。)

「ここ3ヶ月間の古河スカイ株価の値動き」

「ここ3ヶ月間の住友軽金属株価の値動き」

{kind=link}

{kind=link}