2012年8月16日(木)

2012年8月16日(木)日本経済新聞

電子書籍 普及へのハードル 下

「本離れ」回避 紙との相乗効果 探る

(記事)

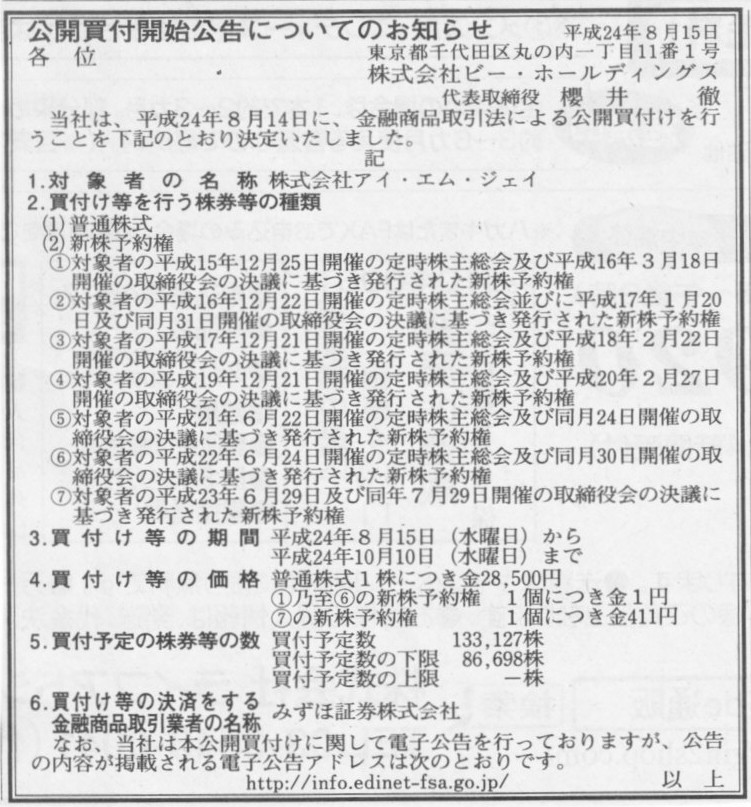

2012年8月16日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ビー・ホールディングス

(記事)

2012年8月15日(水)日本経済新聞

エア・ウォーターが買収 野菜飲料のゴールドパック

4〜6月期は27%最終減益

(記事)

2012年8月16日(木)日本経済新聞 戦略を聞く

ヤフー社長 宮坂 学氏

スマホ向け強化 2桁成長へ

(記事)

2012年8月16日(木)日本経済新聞

財務次官に真砂氏 国税庁長官は古谷氏

(記事)

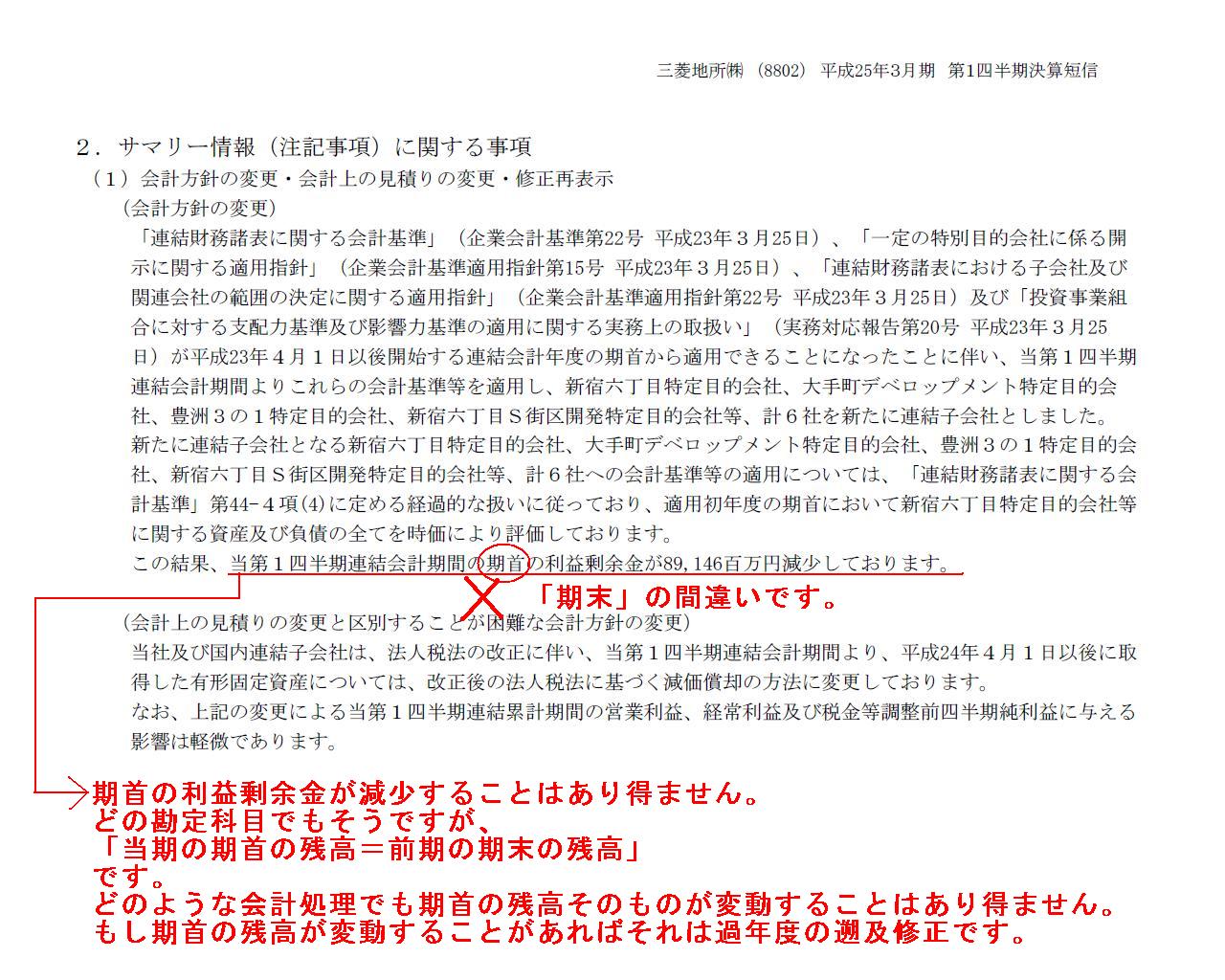

平成25年3月期 第1四半期情報

決算短信

ttp://www.mec.co.jp/j/investor/irlibrary/tanshin/pdf/kes201301.pdf

会計方針の変更

(11/18ページ)

また、連結会計上子会社の資産・負債の全てを時価評価した結果、

当期首の利益剰余金が減少したと書いてありますが、これは期末の間違いではないかと思います。

これはなぜわざわざこのようなことが書かれているかというと、おそらく、

連結子会社化していきなり連結調整勘定を償却した、ということを言いたいのだと思います。

連結会計上期首に連結子会社化したが発生した連結調整勘定をその日(期首)のうちに償却した(償却額は89,146百万円でしょう)、

だから期首の利益剰余金が89,146百万円減少した、と書いてあるのだと思います。

通常は連結調整勘定の償却は期末に行うかと思いますが、会計基準上は期首でもよいということだと思います。

期首の利益剰余金が減少することはあり得ません。

どの勘定科目でもそうですが、

「当期の期首の残高=前期の期末の残高」

です。

どのような会計処理でも期首の残高そのものが変動することはあり得ません。

もし期首の残高が変動することがあればそれは過年度の遡及修正です。

2012年8月15日

全日本空輸株式会社

第三者割当増資における発行新株式数の確定に関するお知らせ

ttp://www.ana.co.jp/ir/tekiji/pdf/12_08_15.pdf

「全日本空輸株式会社のここ3ヶ月間の値動きと今後の参謀予想株価」

【コメント】

上場企業なのに公募増資ができないとはこれ如何に。

今日は8月16日です。

「やさしい簿記講座」の時間です。

さっそく簿記の勉強を始めましょう。

今日はキャッシュフロー計算書の作成についての授業です。

教科書を開いて下さい。

これは善意銀行からの寄付講座であります。

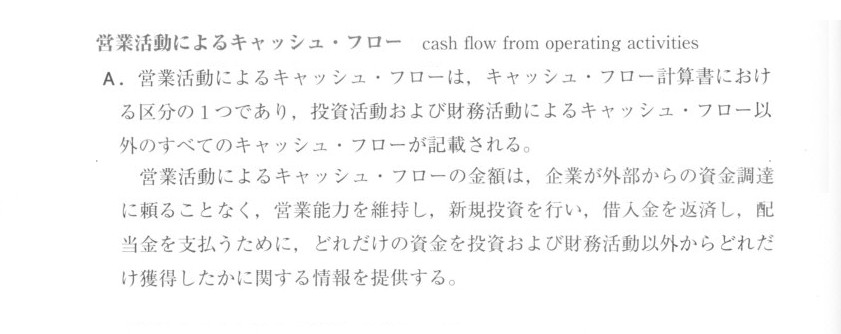

投資活動によるキャッシュ・フロー

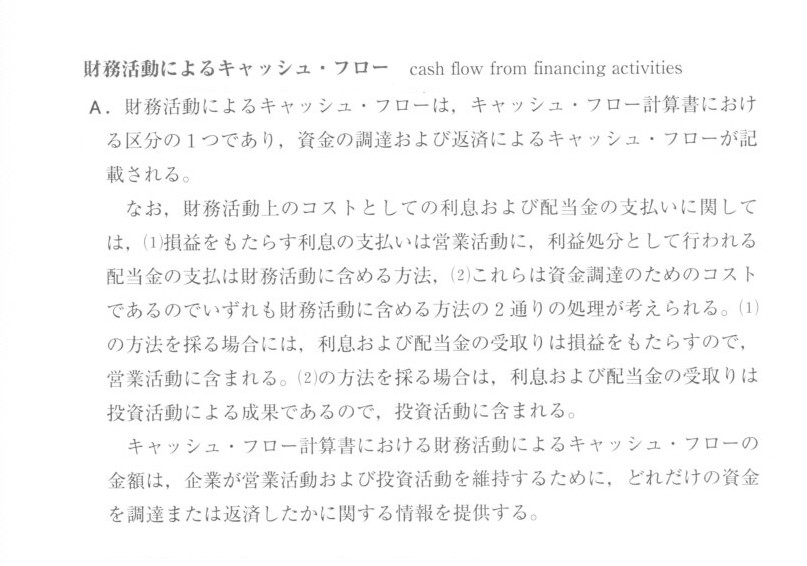

財務活動によるキャッシュ・フロー

会計制度委員会報告第8号「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」

が発表されています(最終改正

平成23年1月12日)。

この実務指針内に設例とともに具体的なキャッシュ・フロー計算書の作成手順が書かれています。

まずは個別キャッシュフロー計算書の作成について書かれている部分をキャプチャーして紹介します。

(全て読みたい人は上記実務指針名で検索すれば日本公認会計士協会サイトが一番最初にヒットすると思います。)

34/59ページ

キャプチャーを見るとすぐに分かるように、キャッシュ・フロー計算書の作成に際し「仕訳」を切っています。

それぞれ「○○の修正(○○に関する修正)」と書いてありまして、何かの修正仕訳のように思えてしまいますね。

果ては、「キャッシュ・フロー計算書精算表」まで載っています。

私は今までしつこいくらいに、簿記が大切だ、仕訳が大切だ、期中の全ての仕訳の集大成が精算表だ、

精算表から貸借対照表と損益計算書が作成される、と言い続けてきました。

それはそうなのですが、キャッシュ・フロー計算書の作成に関しては、実は仕訳は切らないのです。

キャッシュ・フロー計算書は2期分の貸借対照表と損益計算書から間接的に作成するのです。

仕訳や精算表から直接的に作成されるものではないのです。

キャッシュ・フロー計算書の作成に際し、仕訳は切ることはできない、と言ってもいいと思います。

なぜなら、キャッシュ・フロー計算書は、貸借対照表や損益計算書とは異なり、借方・貸方に分かれていないからです。

キャッシュ・フロー計算書には、借方・貸方という概念はないのです。

したがって、仕訳の集大成としての精算表もありませんので、「キャッシュ・フロー計算書精算表」というものもないのです。

「キャッシュフロー計算書の作成に際しては仕訳は切らない」と言っても、

「実務指針には仕訳が書いてあるじゃないか」という反論もあるかもしれません。

確かに、各資格試験のキャッシュ・フロー計算書の問題の解答解説にも仕訳がよく載っています。

実務指針を参考に解答解説を書いているのでしょう。

しかし、やはりキャッシュフロー計算書の作成に際しては仕訳は切りません。

実務指針には「○○の修正(○○に関する修正)」と書いてありますが、これらは修正仕訳でもありません。

自慢ではありませんが、私は今までにキャッシュ・フロー計算書は優に100回以上は自分の手で(手書きでという意味です)作成してきました。

目をつぶったままでもキャッシュ・フロー計算書を作成できる自信があります。

しかし、キャッシュ・フロー計算書に際し仕訳は一回も切ったことはありません。

キャッシュ・フロー計算書は借方と貸方に分かれているわけでもありませんし、

既に完成している貸借対照表と損益計算書から間接的に作成していくわけですから、

根本的に仕訳の切りようがないと思います。

もし何か仕訳を切れば既に完成している貸借対照表と損益計算書に影響が及ぶことになります。

キャッシュ・フロー計算書を作成すると貸借対照表と損益計算書が変化する、そんなバカな話はないでしょう。

実務指針(や各資格試験の問題の解答解説)に書いてあるキャッシュ・フロー計算書作成に関する仕訳のことは、

「キャッシュ・フロー計算書を理解する助けとなるための概念的な仕訳」

と思えばよいでしょう。

これらの仕訳は本当の意味での会計上の仕訳ではないのです。

これらの仕訳の借方や貸方はあまり意味がないのです。

実務指針の中に、但書きのように、

>なお、以下の設例において、仕訳科目に(C/F)の印が付してある項目が

>借方のときは、当該項目が「キャッシュ・フロー計算書」上における現金及び現金同等物の支出又は営業活動によるキャッシュ・フローを

>間接法によって表示する場合の税金等調整前当期純利益からの減算項目を意味し、

>貸方のときは「キャッシュ・フロー計算書」上における現金及び現金同等物の収入又は税金等調整前当期純利益への加算項目を意味している。

と書かれていますが、これは本当の意味での仕訳ではなく、キャッシュ・フロー計算書上の各加算項目・減算項目の理解の一助と理解して下さい、

という程度の意味だと思います。

実際には(C/F)の印が付してある勘定科目はありませんし、また、このような仕訳を切ることもないわけです。

これらの仕訳はあくまでイメージとして捉えて下さい、という意味だと思います。

実務指針に記載されている「キャッシュフロー計算書精算表」も仕訳の集大成としての本来の「精算表」とは本質的に異なるものです。

ちなみに私はこれらの仕訳を使ってキャッシュ・フロー計算書を作成・理解したことは一度もありません。

これらの仕訳をいくら見てもキャッシュ・フロー計算書は作成できるようになりませんし理解できるようにもならないと思います。

キャッシュ・フロー計算書は2期分の貸借対照表と損益計算書を見比べながら作成していくものです。

仕訳を切りながら作成していくものではありません。

長くなりましたが、キャッシュ・フロー計算書の作成及び理解の助けとなればと思い書きました。

小難しく書いてある専門家向けの本格的な文書類に書いてあることが必ずしも物事の本質を突いているとは限らないなと感じる今日このごろです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}