2012年8月11日(土)

2012年8月11日(土)日本経済新聞

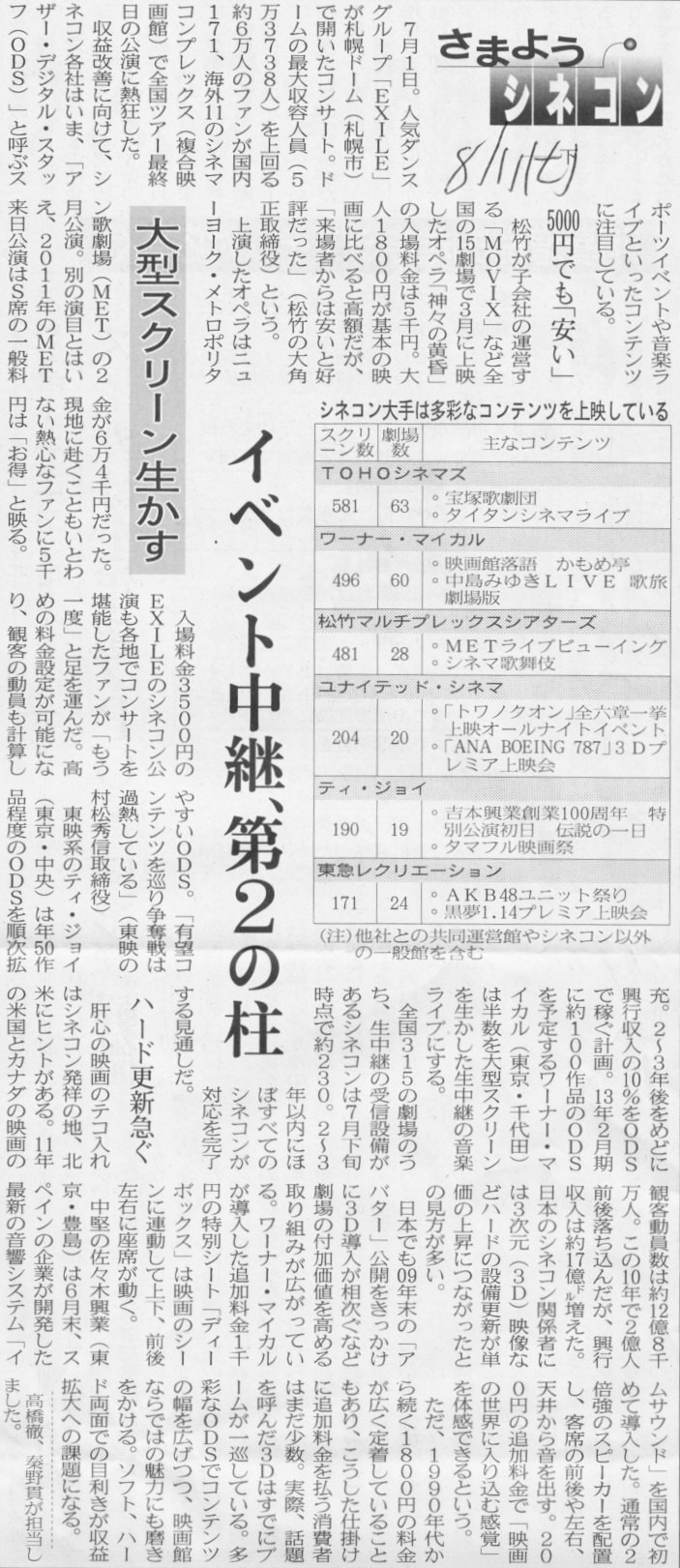

さまようシネコン 下

大型スクリーン生かす イベント中継、第2の柱

(記事)

2012年8月11日(土)日本経済新聞

マンチェスター・ユナイテッド NY上場、183億円調達

(記事)

(”資金を調達した”というのなら、マンチェスター・ユナイテッドはもう何週間も前に資金調達は終わっています。

上場日に株式を売却して現金を得たのは証券会社の方です。

○上場日のマンチェスター・ユナイテッドの仕訳→(仕訳なし)

○上場日の証券会社の仕訳→とても書けない。)

2012年8月11日(土)日本経済新聞

三菱自の優先株 JXが普通株に

■スタンダード・アンド・プアーズ ソニーを格下げ方向に

(記事)

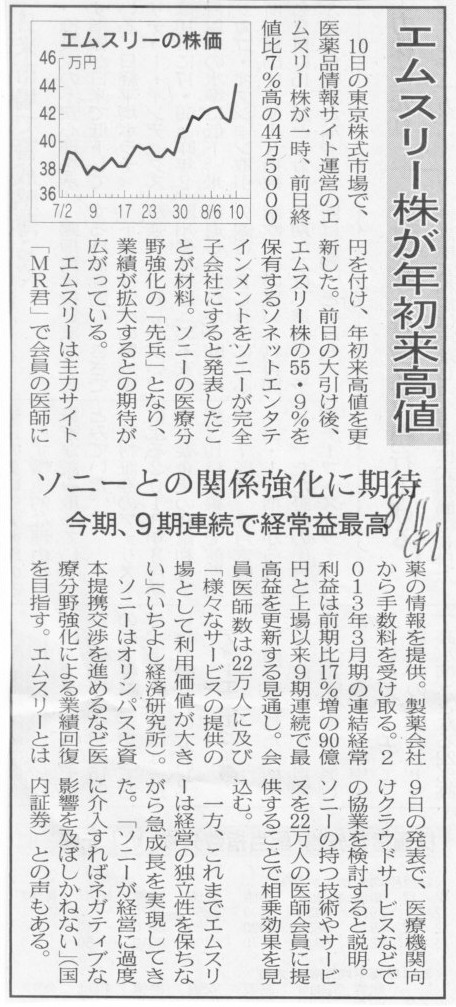

2012年8月11日(土)日本経済新聞

エムスリー株が年初来高値 ソニーとの関係強化に期待 今期、9期連続で経常益最高

(記事)

2012年8月11日(土)日本経済新聞

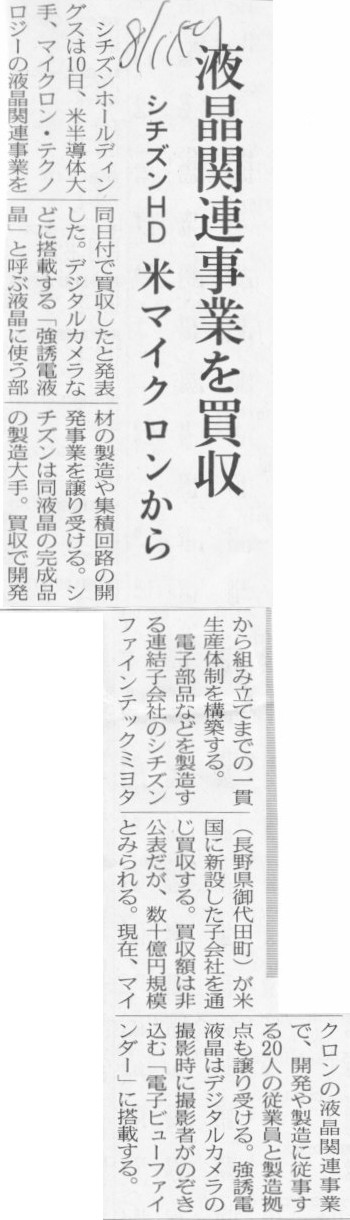

シチズンHD 液晶関連事業を買収 米マイクロンから

(記事)

2012年8月11日(土)日本経済新聞 大機小機

インサイダー取引と規制

(記事)

2012年8月11日(土)日本経済新聞

大和ハウス、フジタを買収 海外事業

強化狙う 500億円、業界の枠超え再編

生き残りへ新たな選択 建設業 内需縮小で環境厳しく

純利益10%減 大和ハウス4〜6月

(記事)

2012年8月10日

大和ハウス工業株式会社

株式会社フジタの株式の取得(子会社化)に関するお知らせ

ttp://www.daiwahouse.co.jp/release/pdf/release_20120810.pdf

2012年8月11日(土)日本経済新聞

ミネベアが支援 携帯部品のシコー、民事再生申請

(記事)

2012年8月10日

ミネベア株式会社

シコーとのスポンサー契約締結のお知らせ

ttp://www.minebea.co.jp/press/2012/1187053_5484.html

2012年08月10日

シコー株式会社

民事再生手続開始の申立て及びスポンサー契約締結に関するお知らせ

ttp://contents.xj-storage.jp/contents/66670/T/PDF-GENERAL/140120120810095404.pdf

100%減資を行うとなりますと、現在のシコー株式会社の株主の持分はゼロになります(だから上場廃止です)。

当然、創業者の持分もゼロということになります。

コミックス(シコー株式会社創業物語)

ttp://www.shicoh.com/recruit/comics/index.htm

シコー株式会社からのプレスリリースを見ますと、

>同日、同裁判所より弁済禁止の保全命令及び監督命令が発令されるとともに、

とあります。

現在シコー株式会社の財産は、「Debtor in possession」でも「Creditor in

possession」でもなく、一時的に

「Court in

possession」(財産の所有権は裁判所にある)といったところでしょうか(法律的に正しい言い方ではないと思いますが)。

2012年8月11日(土)日本経済新聞

同業社との統合 近キーが発表 持ち株会社社長に戸川氏

(記事)

2012年08月10日

近畿日本ツーリスト株式会社

クラブツーリズム株式会社

株式交換によるクラブツーリズム株式会社の完全子会社化および会社分割による持株会社体制への移行ならびに商号変更に関するお知らせ

ttp://www.knt.co.jp/kouhou/pdf/20120810_2.pdf

ttp://www.club-tourism.co.jp/press/2012/0810.pdf

2012年08月10日

近畿日本鉄道株式会社

当社子会社と関連会社との株式交換による組織再編および関連会社の子会社化に関するお知らせ

ttp://www.kintetsu.jp/kouhou/syokenkaiji/pdf/2%20kogaisyatou.pdf

2012年08月10日

近畿日本ツーリスト株式会社

臨時株主総会開催のための基準日設定に関するお知らせ

ttp://www.knt.co.jp/kouhou/pdf/20120810_4.pdf

2012年08月10日

近畿日本ツーリスト株式会社

代表取締役の異動等に関するお知らせ

ttp://www.knt.co.jp/kouhou/pdf/20120810_5.pdf

○通常の株式移転ではなく、わざわざ「新設分割+株式交換」というやや変則的なスキームを採用した理由は、

株式交換により近畿日本ツーリストの株主資本を増強させることが目的なのだろう。

2012年6月末時点で自己資本比率(連結)はわずか2.1%のみ。巨額の累積赤字。債務超過目前。

株式移転では株主資本を増加させることはできません。

ただ、株主資本の増加が目的だとすると、非上場株式であるクラブツーリスト株式を異常に高く評価してしまいがちになることには注意が必要。

同時に、株主資本を過大計上した分連結調整勘定も大きくなる点にも注意が必要。

○自己資本比率がここまで低いのに資金繰りが何とかなっているのは、旅行代理店業が旅行代金を「前受け」しているからだろう。

常に現金が先に入ってくる業態です。

製造業であれば既に倒産しているだろう。

○このたびのスキームで出てくる会社分割は吸収分割ではなく「新設分割」です。

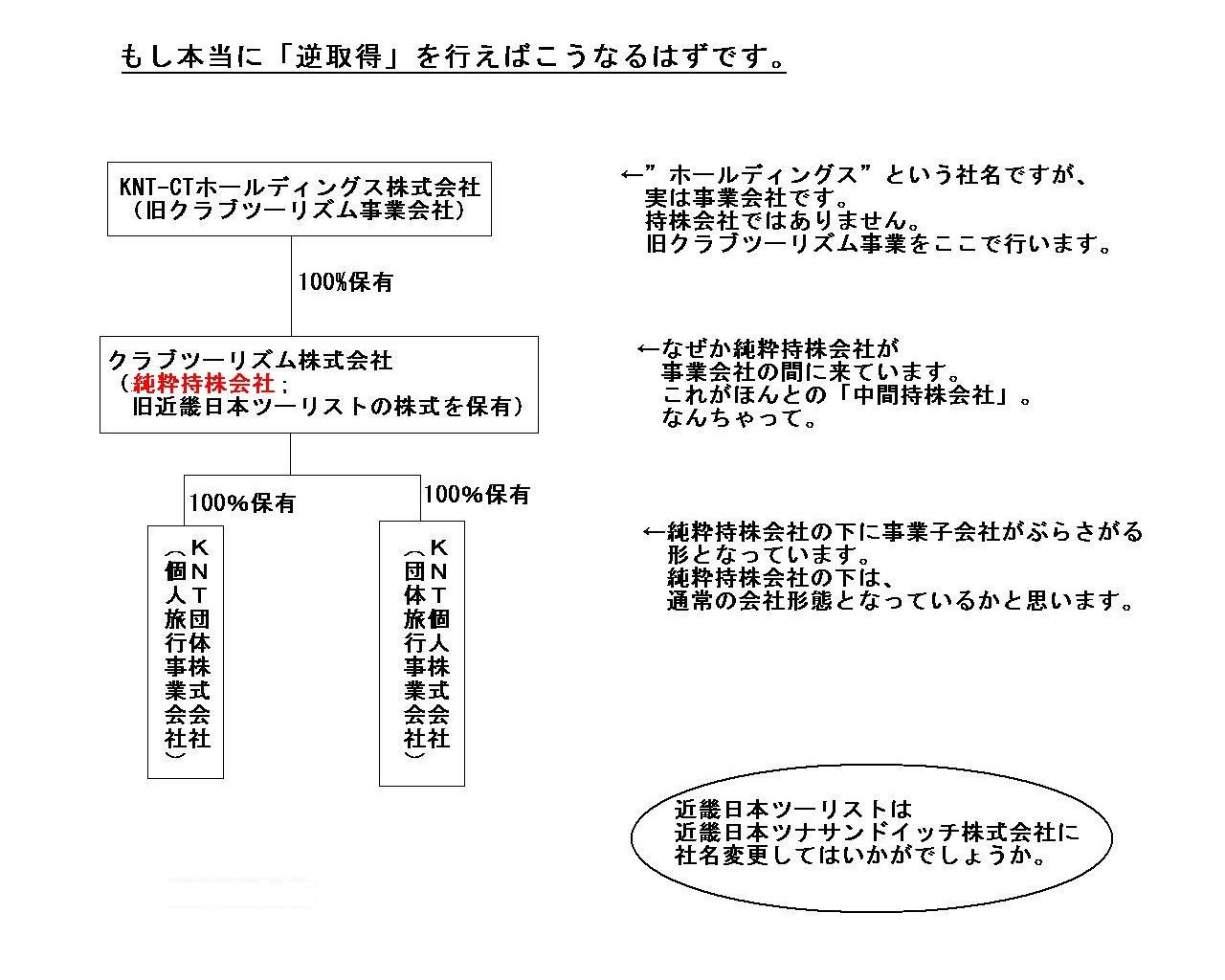

○このたびの株式交換は「逆取得」に該当すると書かれていますが、これは通常の取得だと思います。

「逆取得」を行うと、純粋持株会社が事業会社の完全子会社になります(事業会社の方が完全親会社)。

また、のれん(もしくは負ののれん)は「取得」の場合も「逆取得」の場合もどちらも発生します。

それと、完全親子会社間の会社分割であっても、個別上のれん(もしくは負ののれん)や移転損益は発生します。

連結ベースではそれらは消去されるというだけです。

新設分割についての仕訳

平成24年9月3日の仕訳

近畿日本ツーリスト株式会社の仕訳

(KNT団体株式) 100百万円 / (現金預金) 100万円

(KNT個人株式) 100百万円 (現金預金) 100万円

KNT団体株式会社の仕訳

(現金預金) 100百万円 / (資本金) 100百万円

KNT個人株式会社の仕訳

(現金預金) 100百万円 / (資本金) 100百万円

平成25年1月1日の仕訳

近畿日本ツーリスト株式会社の仕訳

(団体旅行事業流動負債) 36,331百万円 / (団体旅行事業流動資産) 24,437百万円

(団体旅行事業固定負債) 1,648百万円 (団体旅行事業固定資産) 13,541百万円

(個人旅行事業流動負債) 10,144百万円 (個人旅行事業流動資産) 11,620百万円

(個人旅行事業固定負債) 2,301百万円 (個人旅行事業固定資産) 825百万円

KNT団体株式会社の仕訳

(団体旅行事業流動資産) 24,437百万円 / (団体旅行事業流動負債) 36,331百万円

(団体旅行事業固定資産) 13,541百万円 (団体旅行事業固定負債) 1,648百万円

KNT個人株式会社の仕訳

(個人旅行事業流動資産) 11,620百万円 / (個人旅行事業流動負債) 10,144百万円

(個人旅行事業固定資産) 825百万円 (個人旅行事業固定負債) 2,301百万円

株式交換についての仕訳 (平成25年1月1日)

*ここでは8月10日の終値117円を基準に計算します(本株式交換により発行する新株式数=普通株式:160,551,514株)。

近畿日本ツーリスト株式会社の仕訳

(クラブツーリスム株式) 18,784,527,138円 / (資本金) 18,784,527,138円

クラブツーリズム株式会社の仕訳

(仕訳なし)

KNT団体株式会社の仕訳

(仕訳なし)

KNT個人株式会社の仕訳

(仕訳なし)

>クラブツーリズムの普通株式1株に対して、近畿日本ツーリストの普通株式8,500株を割当て交付

となります。

この株式交換比率が適正であることを望みます。

(クラブツーリズムは非上場企業であるため財務情報が全くありません。

したがって、この株式交換比率が適正であるかどうかは外部からは全く判断できません。)

>2.会計処理の概要

>本株式交換は、「企業結合に関する会計基準」(企業会計基準第21号)における「逆取得」に該当し、

とありますが、これは通常の取得です。

もし逆取得を行えば、近畿日本ツーリストが新グループの事業子会社株式を保有する純粋持株会社でなくなります。

逆取得によって、パン(事業子会社)に挟まれたサンドイッチのハム(純粋持株会社)になってしまいます。

逆取得ですと純粋持株会社が一番上に来ません。

これが本当の中間持株会社だ、とでも言うのでしょうか。

代表取締役が3人(会長、社長、そして平の代表取締役)いて、さらに取締役相談役もいます。

役員人事自体は会社が決めることですし、さらに言えば理屈では究極的には株主が決めることですので私が特に言うことは何もありません。

ここでは人事からは離れ、取締役と代表権の関係と言いますか、「権利外観法理」と呼ばれるものについて考えたいと思います。

法律で言う「外観」とはどういうことでしょうか。

以下の近畿日本ツーリストのプレスリリースを読みながら考えたいと思います。

2012年7月18日

近畿日本ツーリスト株式会社

訴訟の判決および特別損失の計上に関するお知らせ

ttp://www.knt.co.jp/kouhou/pdf/20120718_1.pdf

>原告は、当社元社員による詐欺行為により損害を受けたことから、表見代理ないし使用者責任が成立する旨主張していましたが、

>当社は、当該当社元社員には契約締結権限はなく、原告には当該当社元社員が契約締結権限を有すると信じたことにつき

>正当な理由が存しない旨、および当該当社元社員の職務権限内で適法に行われた行為ではないことを知らなかったことに

>重大な過失がある旨等、主張し、

>表見代理及び使用者責任の主張は認められるものではなく、当社側に法律上の責任はないとして、争ってまいりました。

たとえ近畿日本ツーリスト社内では契約締結権限がなくとも、相手側から見ると正式に契約締結権限があるように見える、

このような状況を「表見代理」といいます。

表見代理が認められると、近畿日本ツーリストは正式な契約締結権限のある社員が契約を結んだものと見なされて

損害賠償金を支払わねばなりません。

「彼には契約締結権限はありませんよ」と言っても通らないのです。

契約締結権限を持っているのと同じ扱いになります。

私は法律は専門ではありませんのでこの辺で。

上の法律に関する説明が間違っていても責任は取りません。

まさか、「お前は法律が専門のように見えるから『表見弁護士』としての責任がある」、とは言われませんよね。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}