2012年8月10日(金)

2012年8月10日(金)日本経済新聞

ファミマ 新店半数にイートイン 広さ2割拡大、来年度1000店弱に 外食顧客

呼び込み

独自食強め積極出店 コンビニ各社 薬局併設や宅配

(記事)

2012年8月10日(金)日本経済新聞

住友ゴ、経常益最高に ブリヂストンは5期ぶり最高 今期 ゴム価格下落が寄与

(記事)

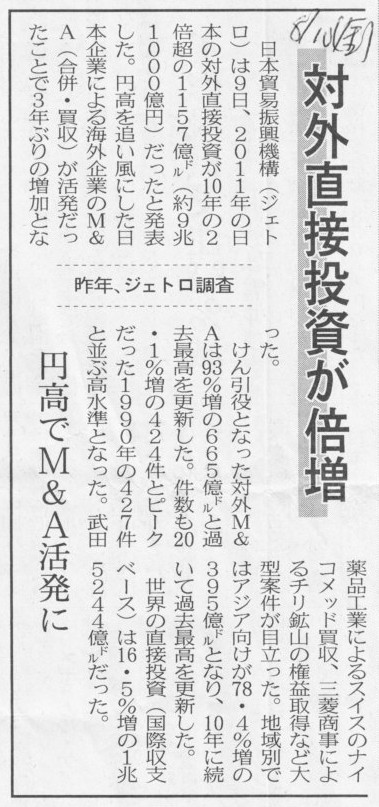

2012年8月10日(金)日本経済新聞

対外直接投資が倍増 円高でM&A活発に 昨年、ジェトロ調査

(記事)

2012年8月10日(金)日本経済新聞

■海外M&A

成功の秘訣

日本電産社長 永守重信氏に聞く

買収は契約後が勝負 方針示し経営委ねる

(記事)

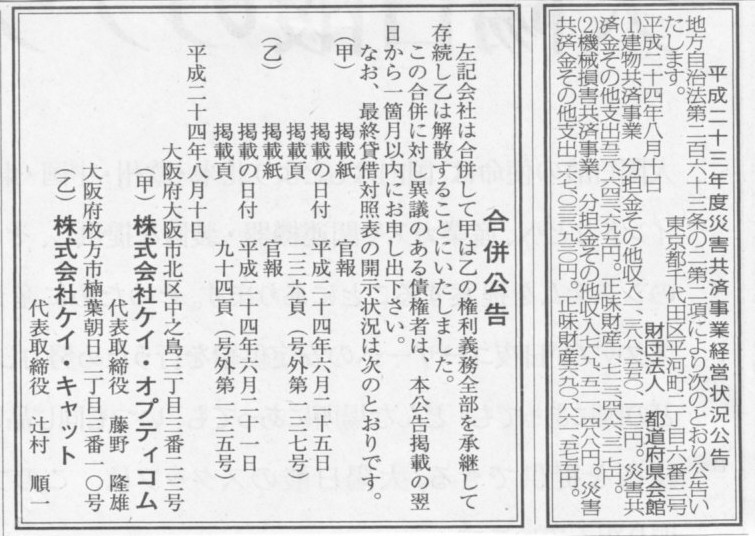

2012年8月10日(金)日本経済新聞 公告

平成二十三年度災害共済事業経営状況公告

地方自治法二百六十三条の二第二項により次のとおり公告いたします。

財団法人

都道府県会館

合併公告

株式会社ケイ・オプティコム

株式会社ケイ・キャット

(記事)

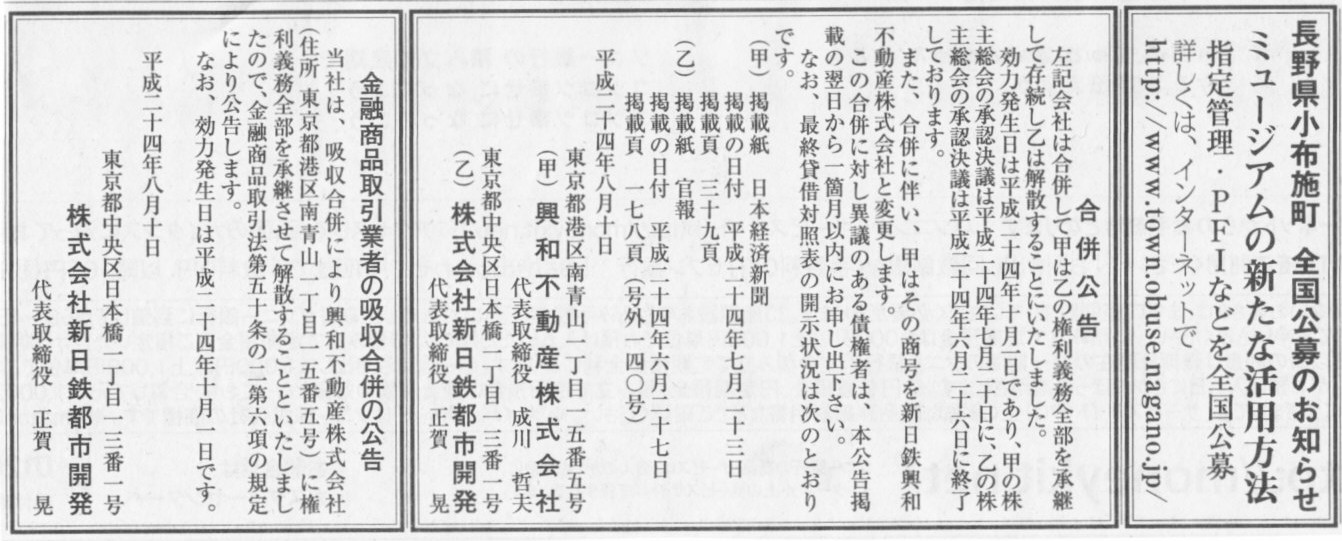

2012年8月10日(金)日本経済新聞 公告

長野県小布施町 全国公募のお知らせ

ミュージアムの新たな活用方法

指定管理・PFIなどを全国公募

ttp://www.town.obuse.nagano.jp/

合併公告

興和不動産株式会社

株式会社新日鉄都市開発

金融商品取引業者の吸収合併の公告

株式会社新日鉄都市開発

(記事)

2012年8月10日(金)日本経済新聞 公告

合併公告

株式会社セブンネットショッピング

株式会社セブンインターネットラボ

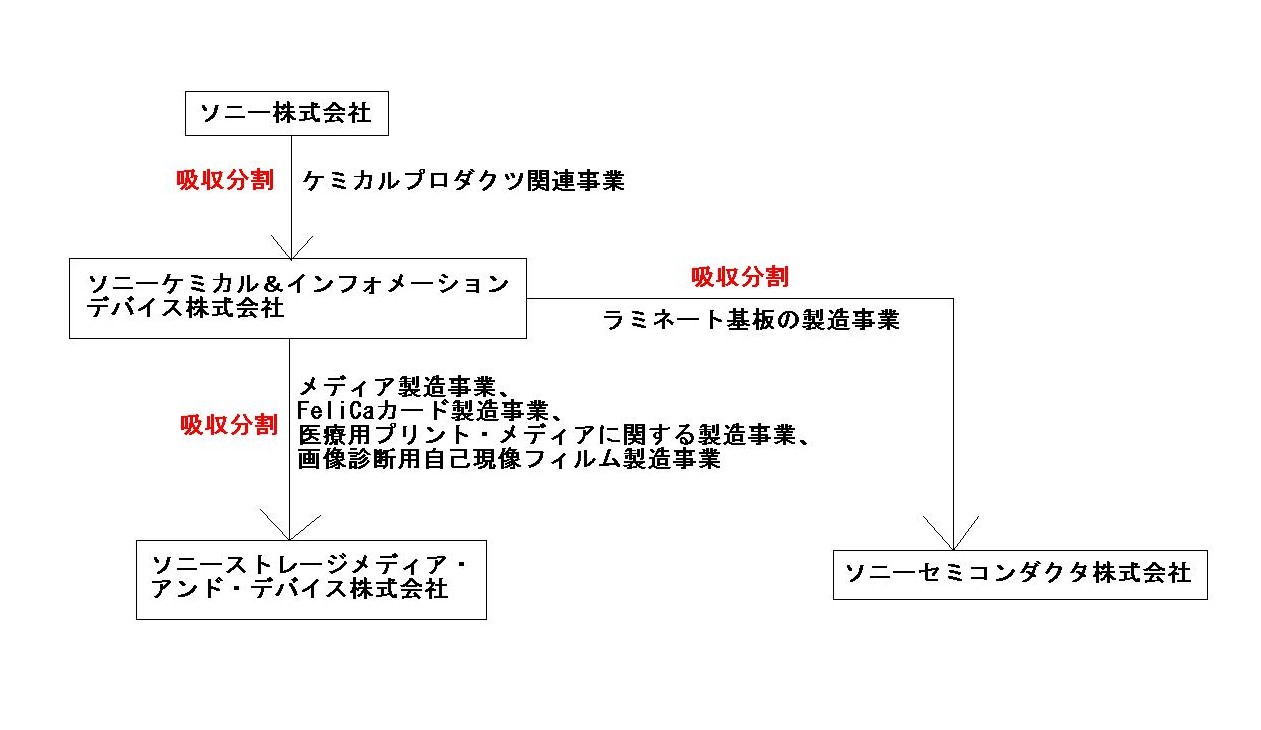

吸収分割公告

ソニーケミカル&インフォメーションデバイス株式会社

ソニーセミコンダクタ株式会社

吸収分割公告

ソニーケミカル&インフォメーションデバイス株式会社

ソニーストレージメディア・アンド・デバイス株式会社

吸収分割公告

ソニー株式会社

ソニーケミカル&インフォメーションデバイス株式会社

(記事)

ソニー株式会社の仕訳

(ケミカルプロダクツ関連事業諸負債) 1,427百万円 / (ケミカルプロダクツ関連事業諸資産) 468百万円

(ケミカルプロダクツ関連事業移転利益) 959百万円

ソニーケミカル&インフォメーションデバイス株式会社の仕訳 (ソニー株式会社との吸収分割分のみ)

(ケミカルプロダクツ関連事業諸資産) 468百万円 / (ケミカルプロダクツ関連事業諸負債) 1,427百万円

(営業権) 959百万円

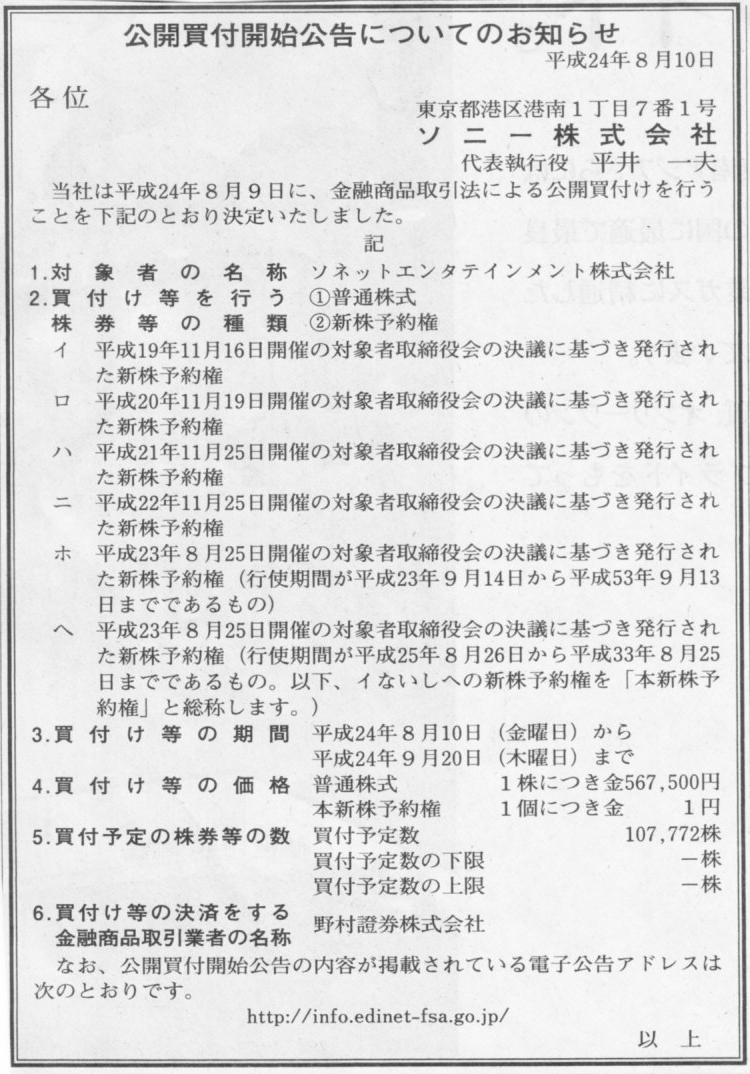

2012年8月10日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ソニー株式会社

(記事)

2012年8月9日

ソニー株式会社

ソネットエンタテインメント株式会社

ソニー株式会社によるソネットエンタテインメント株式会社の完全子会社化に向けた手続の開始に関するお知らせ

ttp://www.sony.co.jp/SonyInfo/IR/news/20120809_J2.pdf

ttp://www.so-net.ne.jp/corporation/release/2012/pdf/pr20120809_01.pdf

2012年8月9日

ソニー株式会社

ソネットエンタテインメント株式会社株券等に対する公開買付けの開始に関するお知らせ

ttp://www.sony.co.jp/SonyInfo/IR/news/20120809_J1.pdf

(参考)

2005年4月26日

ソニー株式会社

子会社連動株式にかかる資本政策の変更について

ttp://www.sony.co.jp/SonyInfo/News/Press/200504/05-023/index.html

*

かつてソネット株式はいわゆる「トラッキング・ストック」でした。

ソニー本体の個別・連結の業績とは別に、「子会社連動株式ソニーコミュニケーションネットワーク株式会社

2004年度業績のお知らせ」

という形で子会社の業績を別途開示し、その業績に連動する形でトラッキング・ストックに対する配当が支払われていたわけです。

トラッキング・ストックには賛否両論あるかと思いますが、

トラッキング・ストックの問題点は煎じ詰めれば、「トラッキング・ストック株主はソネットへの議決権を持っていない」という点に尽きるのです。

議決権はなく配当のみの優先株式のようなものだと割り切ることもできなくはないのですが、

優先株式の場合は普通株式の配当よりも優先して配当を受け取れるのに対し、

トラッキング・ストックの場合は普通株式よりも優先して配当を受け取れるわけではありません。

普通株式には配当が支払われるがトラッキング・ストックには配当は支払われない、ということがあり得るのです。

その点において、トラッキング・ストック株主は株主としてソネットの経営責任を一切問えないという根本的問題点を抱えていたと思います。

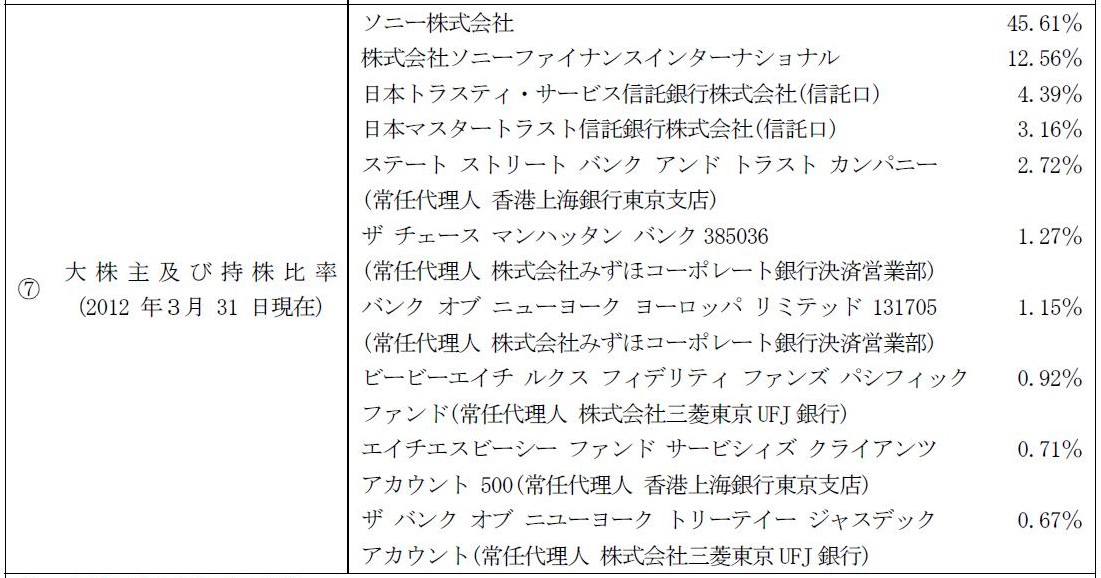

大株主の状況

(27/42ページ)

敢えてこのたびの株式公開買付を好意的に解釈するなら、

「現ソネット株主に現金で株式を売却する機会を提供した」という見方はできるかもしれません。

株式交換となりますと、ソネット株式は強制的にソニー株式と交換になります。

もちろん新たにソニー株式を手にした現ソネット株主はその後市場でソニー株式を売却できるわけですが、

ソニー株式なんていらないよもしくはどうせ後でソニー株式を売却するならはじめから現金を受け取った方がよい、

と考えるソネット株主もいるかもしれません。

そんな株主のために現金でソネット株主を売却する機械を提供したとも考えられます。

そうすると、ここで新たな問題が生じることになります。

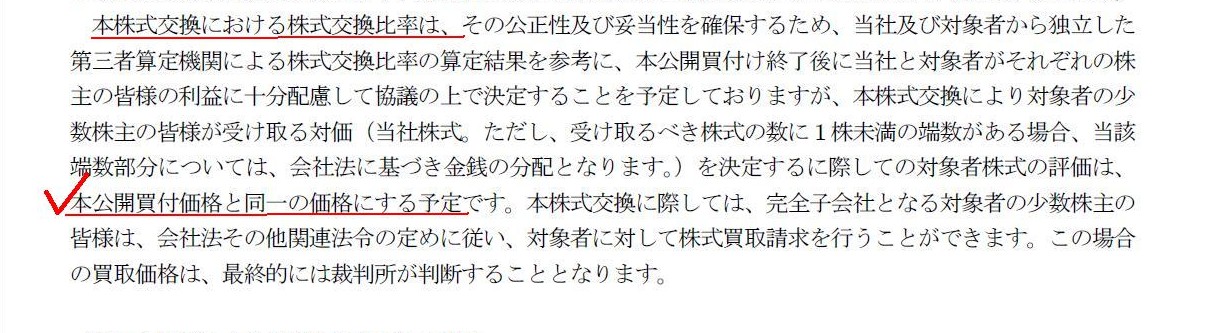

それは、株式公開買付価格と株式交換で手にすることになるソニー株式の価格とが同一でなければならない、という問題です。

もし株式公開買付価格の方が高ければ、株式公開買付に応じた株主を利することになり株式交換に応じた株主が損をすることになります。

また、もし株式交換で手にすることになるソニー株式の価格の方が高ければ、株式交換に応じた株主を利することになり

株式公開買付に応じた株主が損をすることになります。

株式公開買付価格は一度決めたら変わりませんが、ソニー株価は日々変動しますので、

株式公開買付に応じた株主と応じなかった株主との間で不平等が生じないようにすることは株式交換比率決定の上で極めて重要だと思います。

この点については、ソニーからのプレスリリースには、本株式交換における株式交換比率(ソネット株式の評価)は、

>本公開買付価格と同一の価格にする予定です。

と書かれています。

株式公開買付期間、さらにはその後の法手続きの間にソニー株価がどれだけ変動するか分かりませんので、

株式交換比率はまだ決定していないとのことです。

また、株式交換に反対の株主はソネットに対し(注:ソニーに対してではありません)株式買取請求を行うことができますが、

この場合は株式買取請求を行う株主は一人もいないでしょう。

なぜなら、株式交換に反対して株式買取請求を行うくらいなら、はじめから株式公開買付に応じるだろうからです。

本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)

(27/42ページ)

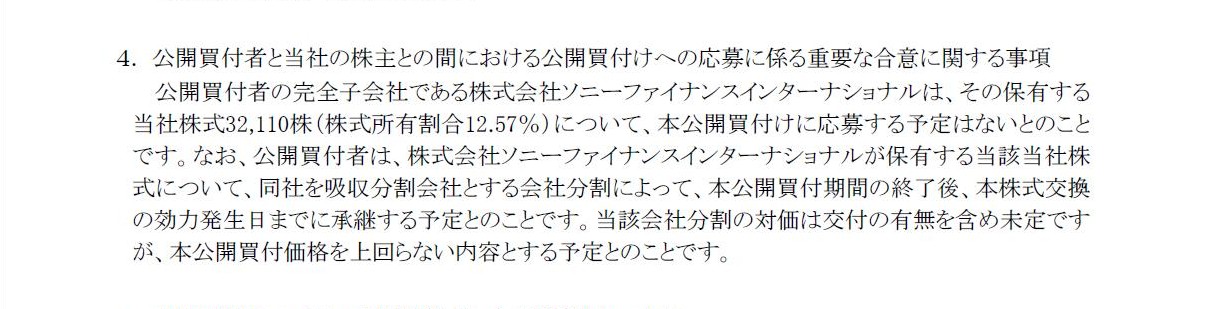

公開買付者と当社の株主との間における公開買付けへの応募に係る重要な合意に関する事項

(13/42ページ)

株式会社ソニーファイナンスインターナショナルは本公開買付けに応募する予定はないとのことです。

そうしますと、吸収分割の対価は現金ではないということになるかと思います(対価が現金ならはじめから公開買付に応じるはずです)。

現金でないとすると対価は何になるのだろうかと思います。

一つ考えられるのは、会社分割ということなので、株式会社ソニーファイナンスインターナショナルの負債(例えば借入金)を

ソネット株式の相手方勘定科目としてソニーに吸収分割し、対価は受け取らない、というやり方はあるかと思います。

借入金の債務者が株式会社ソニーファイナンスインターナショナルからソニーに変わるわけですが、仕訳で書けばこうです。

株式会社ソニーファイナンスインターナショナルの仕訳 (吸収分割の仕訳)

(借入金) xxx / (ソネット株式) xxx

ソニー株式会社の仕訳 (吸収分割の仕訳)

(ソネット株式) xxx / (借入金) xxx

もう一つ考えられるのは、吸収分割の対価は、ソニー株式ということは考えられます。

これは単純に、ソネット株式の売買とも考えられますので、会社分割とは呼ばないと思いますが。

また、ソニーにとってはソネット株式購入の対価が自社株式(この場合ソニー株式)ということなりますので、

これは会社分割でも単純な株式の売買でもなく、

株式会社ソニーファイナンスインターナショナルからソニー株式会社への「現物出資」ということになります。

子会社から親会社への現物出資、というと非常に珍しい事例ではないかと思います。

そして、この場合は結局、株式会社ソニーファイナンスインターナショナルは保有するソネット株式について

株式公開買付には応じず株式交換にそのまま応じただけ、という見方もできます(株式交換に応じた場合と同じ結果になる)。

ソニーはソネット株式を購入しているだけなのですが、様々な見方ができる点に注意して下さい。

仕訳を書きます。

上の吸収分割の仕訳とあまり変わらないように思うかもしれませんが、その本質は極めて大きく異なるという点を理解して下さい。

株式会社ソニーファイナンスインターナショナルの仕訳 (現物出資の仕訳)

(ソニー株式) xxx / (ソネット株式) xxx

ソニー株式会社の仕訳 (現物出資受け入れの仕訳)

(ソネット株式) xxx / (資本金) xxx

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}