2012年8月4日(土)

2012年8月1日(水)日本経済新聞

競う ネット通販 中

膨大な情報処理、集客左右 おすすめ商品、的外さず

(記事)

2012年8月2日(木)日本経済新聞

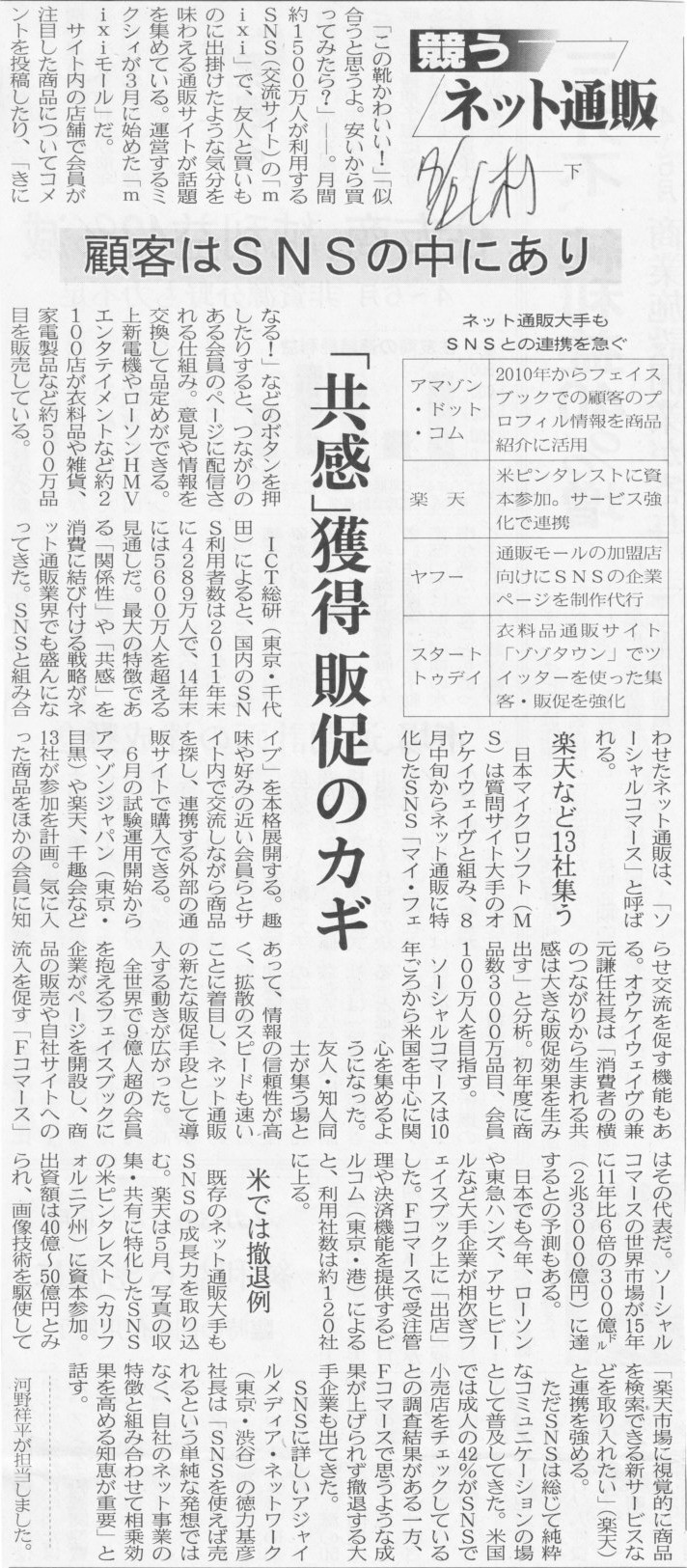

競う ネット通販 下

顧客はSNSの中にあり 「共感」獲得

販促のカギ

(記事)

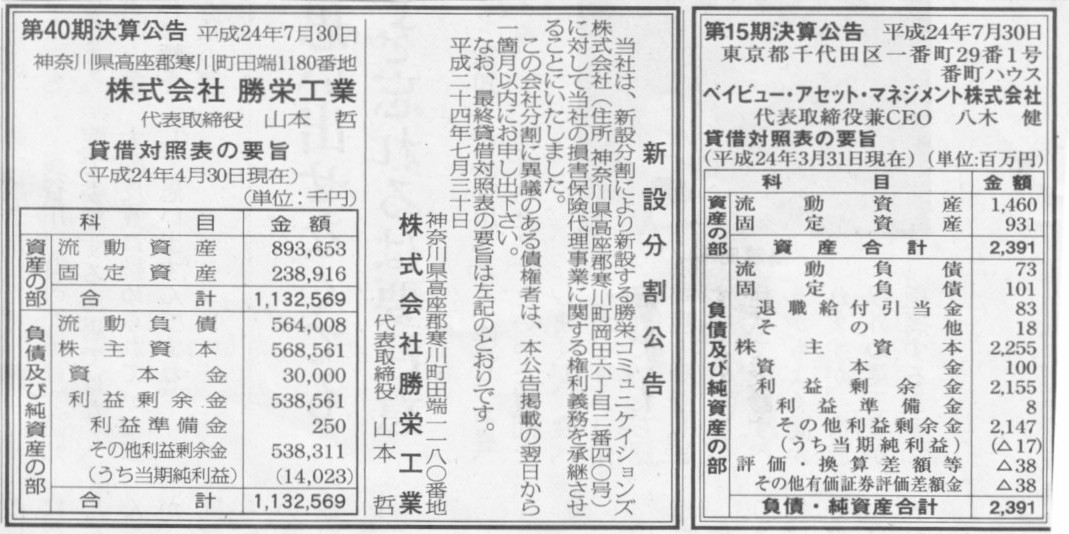

2012年7月30日(月)日本経済新聞 公告

第15期決算公告

ベイビュー・アセット・マネジメント株式会社

新設分割公告

株式会社勝栄工業

第40期決算公告

株式会社勝栄工業

(記事)

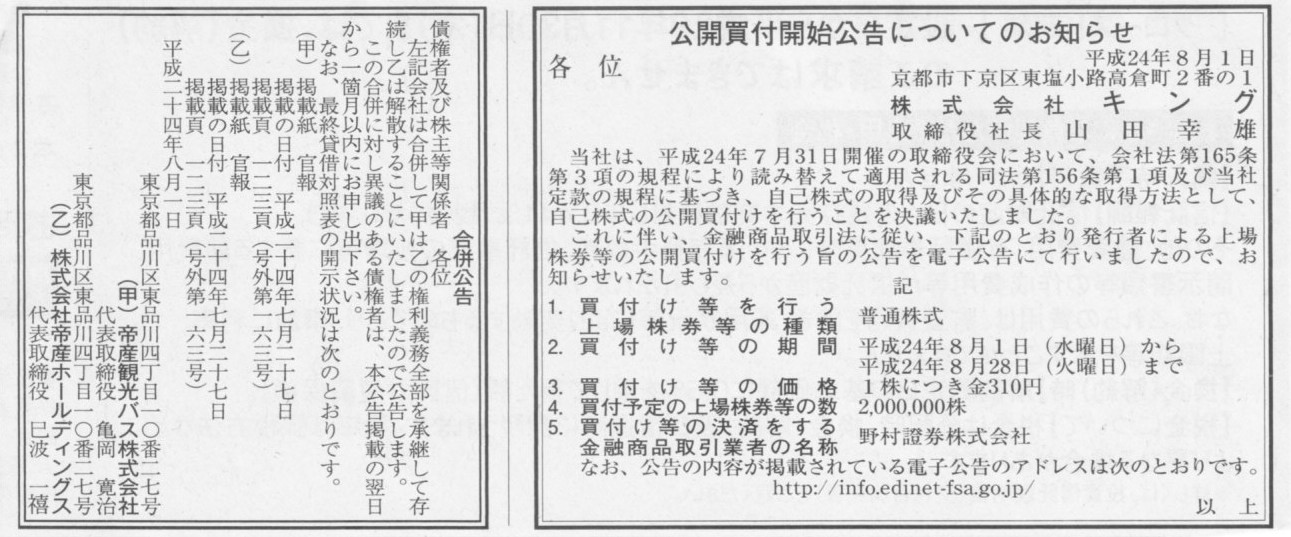

2012年8月1日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社キング

合併公告

帝産観光バス株式会社

株式会社帝産ホールディングス

(記事)

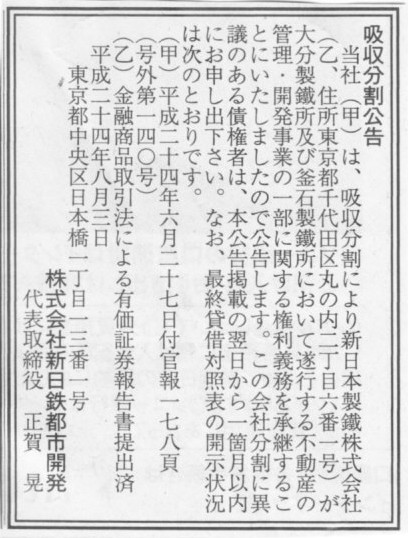

2012年8月3日(金)日本経済新聞 公告

吸収分割公告

株式会社新日鉄都市開発

(記事)

2012年8月3日(金)日本経済新聞

シャープ・奥田社長の一問一答 従来型TVでは不採算/肥大化した本社 スリム化

(記事)

2012年8月2日(木)日本経済新聞

銀行の出資規制緩和 金融庁方針 上限5%見直し 創業・企業再生を支援

(記事)

2012年8月2日(木)日本経済新聞

銀行戦略 自由度高める 出資規制緩和 円滑化法切れも視野

(記事)

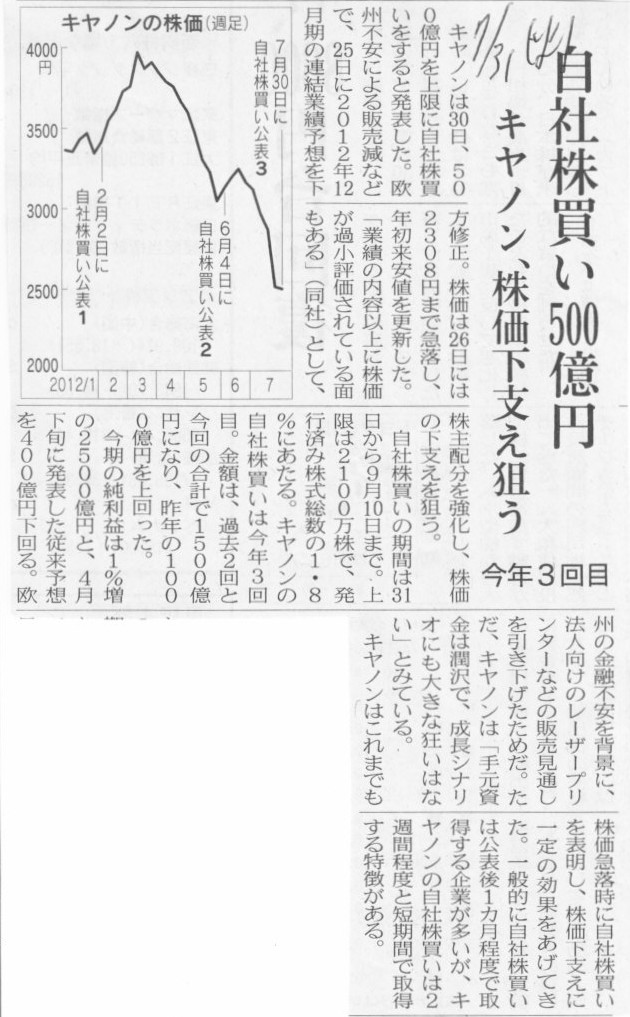

2012年7月31日(火)日本経済新聞

キャノン、株価下支え狙う 自社株買い500億円 今年3回目

(記事)

2012年7月30日(月)日本経済新聞

特許紛争などの助言、きめ細やかに

(記事)

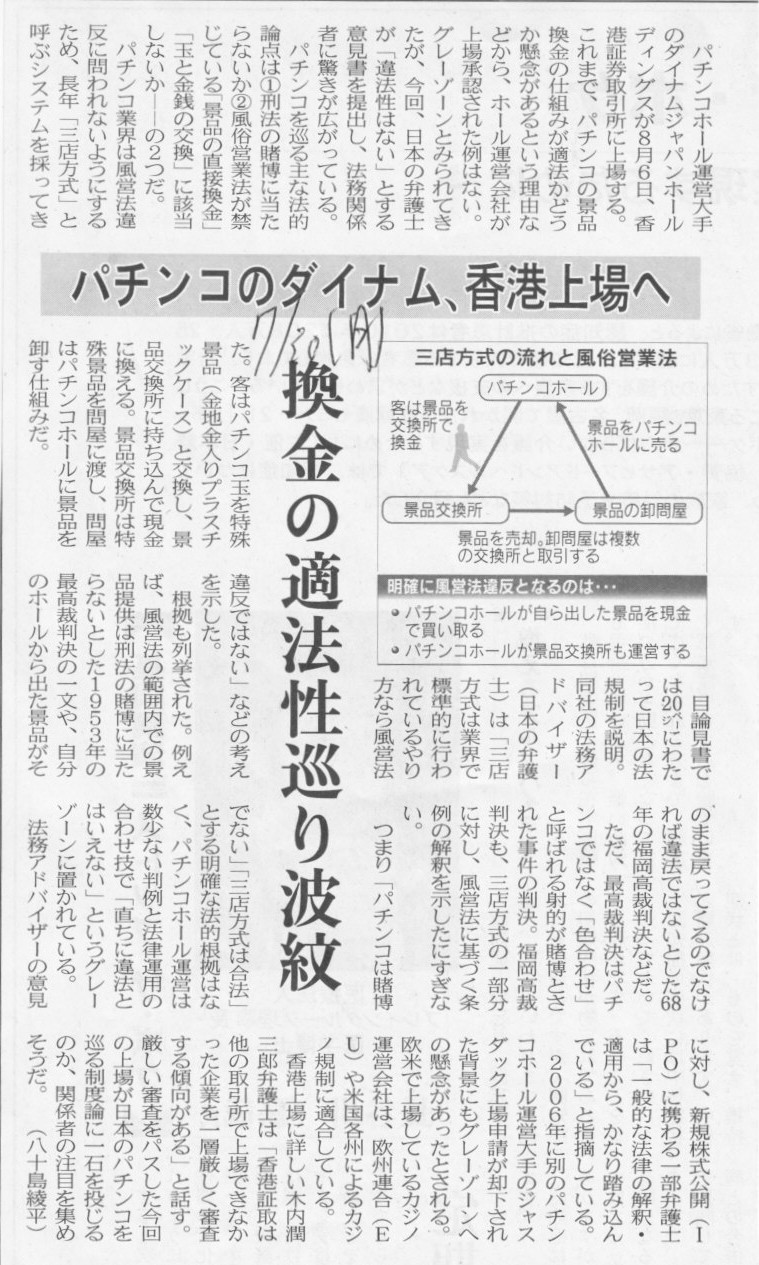

2012年7月30日(月)日本経済新聞

パチンコのダイナム、香港上場へ 換金の適法性巡り波紋

(記事)

2012年8月1日(水)日本経済新聞

建機

変調 出荷額30ヵ月ぶり減、中国需要が原則 コマツ営業益530億円下げ

中国、インフラ投資を促す 在庫解消には力不足 生産回復は年明け後か

(記事)

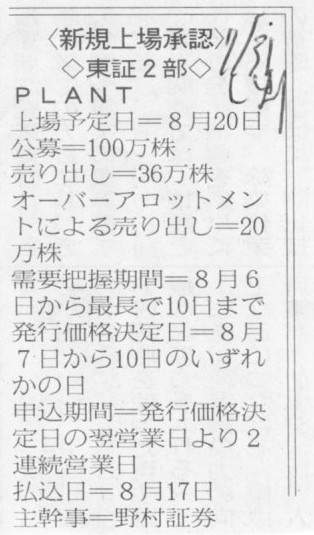

2012年7月30日(月)日本経済新聞

<新規上場承認>

◇東証2部◇

PLANT

(記事)

2012年8月2日(木)日本経済新聞

ドラッグ店のココカラファイン 新潟の同業を買収 店舗数、国内最大級に 売上高、業界3位

(記事)

2012年8月2日

株式会社ココカラファイン

株式会社コダマの株式取得(子会社化)に関する基本合意書締結のお知らせ

ttp://www.cocokarafine.co.jp/ir/pdf/20120802.pdf

【コメント】

新幹線の建設は誰も望んでいません。

こうやって国民は無視されて建設は進んでいくのでしょう。

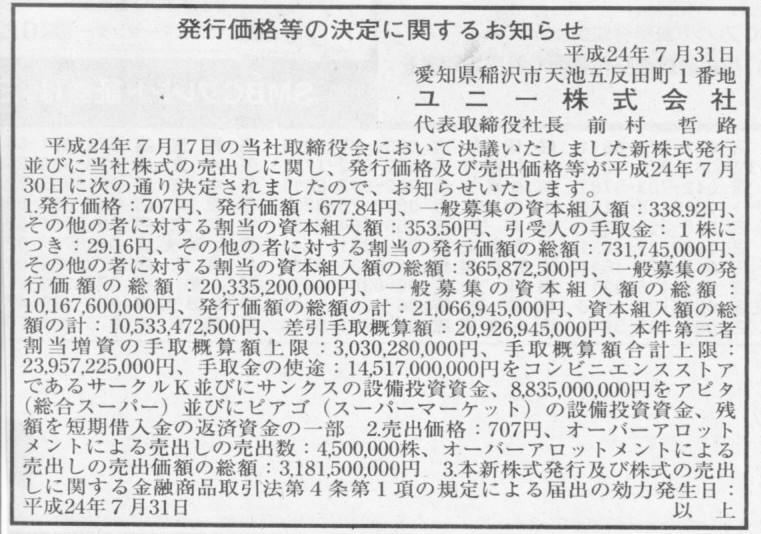

2012年7月31日(火)日本経済新聞 公告

発行価額等の決定に関するお知らせ

ユニー株式会社

(記事)

【コメント】

増資(新株式の発行)は全て証券会社の「買取引受け」です。

通常の手数料収入を受け取るだけの形の引き受けは証券カルテルにより全く行われていないのでしょう。

書くだけ無駄ですからもうこの件については書きません。

書きませんが、「買取引受け」による増資は利益相反を始め多くの問題をはらんでいることだけは忘れないでいただきたいと思います。

2012年7月30日(月)日本経済新聞 法務インサイド

第三者増資、規制強化へ 既存株主、買収利用に不満 支配権異動、反対可能に

欧米ではハードル高く 訴訟リスクなど意識

(記事)

【コメント】

ビックカメラとコジマの件で分かったように、

大幅な希薄化を伴う第三者割当増資を行おうが、

発行価額が引き受け者に著しく有利な価額で行われよう(有利発行)が、

いきなり親会社が現れることになろうが(支配株主の異動)、

会社法にも金融商品取引法にも上場規則にも違反しないのが実態です。

個人的にはやはり問題があるのではないかという気がします。

まあこれも以前書きましたように、「そのいずれも株主がよいと言えば問題ない」、という考え方もあるとは思います。

この問題は「法的規制と自己責任の狭間」、といったところでしょうか。

法的規制を徹底すれば自己責任という概念はなくなりますし、

自己責任を最後まで究極的に追及・追求するのなら法律ははじめからいらないわけです。

柔軟性のあるM&Aを行うという目的もあるでしょうし、現実・実務との間でどこに落とし所を見つけるのか、難しい問題だと思います。

なお、法律からは離れて一般的な話をすれば、子会社化に際し株式公開買付を行うか第三者割当増資を行うかは、戦略で決まる話です。

子会社自身が設備投資等のために現金を必要とするのなら第三者割当増資を行うべきでしょうし、

設備過剰等が原因で今後子会社にはむしろ現金は必要ないということであれば株式公開買付を行うべきでしょう。

(法的規制を守るのは当然にしても)株式公開買付を行うか第三者割当増資を行うかは戦略で決める話であって法律で決める話ではありません。

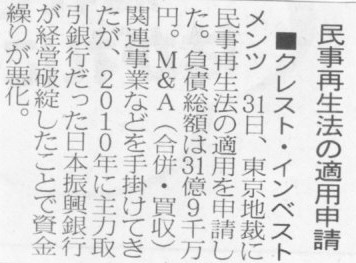

2012年8月1日(水)日本経済新聞

■クレスト・インベストメント

民事再生法の適用申請

(記事)

クレスト・インベストメンツの上場来現在までの全値動き

「株価って何でしょうか?」

2012年7月31日

クレスト・インベストメンツ株式会社

民事再生手続開始の申立てに関するFAQ

ttp://crest-inv.jp/pdf/2012_07_31_13_17_08.pdf

2012年7月31日

クレスト・インベストメンツ株式会社

民事再生手続開始の申立てに関するお知らせ

ttp://crest-inv.jp/upload/ir/1/13/2012_07_31_13_10_31.pdf

2012年7月31日

クレスト・インベストメンツ株式会社

大阪証券取引所による当社株式の上場廃止の決定及び整理銘柄への指定に関するお知らせ

ttp://crest-inv.jp/upload/ir/1/13/2012_07_31_13_20_24.pdf

2012年8月3日

クレスト・インベストメンツ株式会社

民事再生手続開始決定に関するお知らせ

ttp://crest-inv.jp/upload/ir/1/14/2012_08_03_18_37_53.pdf

【コメント】

検索エンジンの見出しやブラウザ上部のタイトルの部分には

>企業経営支援のクレスト・インベストメンツ株式会社

と書かれています。

何という皮肉でしょうか。

沿革を見ますと、

>製菓・製パン業界向けの中間材及びサービスの販売、情報の提供・発信、広告宣伝サービス、エレクトリック・コマースを行う

ことからクレスト・インベストメンツは始まったようです。

当初はM&A関連業務やコンサルティング業務は行っていなかったようです。

こういうことはあまり言いたくありませんが、新興企業の負の側面を垣間見た気がしました。

記事には、主力取引銀行が原因と書かれていますが、借入先の銀行が経営破綻しても借入者の資金繰りには全く影響しません。

参考までに書きますと、銀行が倒産したら借りた金は返さなくてよくなる、というわけではありません。

その借入金は「倒産した銀行の債権者」が新しい権利者になります。

借入金はその新しい債権者に返済していくことになります。

銀行の債権者とは誰か?

理屈の上では究極的には「その銀行の預金者」なのですが、

実務の上では、銀行倒産直後は預金保険機構でしょうし、再生手続きの中で合併や買収を行った場合は「事業を引き継いだ銀行」となるでしょう。

債務者からすると、債権が倒産者から第三者に譲渡されたというだけですから、債務額には何ら変更はないのです。

100%減資の位置付け、ならびに100%減資の前後の流れを考えてみます。

概念的に書けば、

Debtor in possession →(100%減資)→ Creditor in possession

ということだと思います。

正常な経営状態の時は当然Debtor in

possession(財産は債務者が所有)、

経営破綻し100%減資が行われる、

すると、Creditor in

possession(財産は債権者が所有)となる。

という流れだと思います。

事業譲渡を始め、債権者主導で再生計画案を円滑に実行するためには100%減資を行い、

Creditor in

possession(財産は債権者が所有)の状態に持っていかなければならない、ということだと思います。

法的整理は100%減資を行うための手段でありCreditor

in possession(財産は債権者が所有)の状態に持っていくための手段なのでしょう。

日本でもアメリカでも、法的整理はすべからく「Creditor in

possession」の状態になります。

そうでなけば法的整理の意味がありません。

債務者から財産の所有権を奪うために法的整理に入るのです。

日本で言えば、会社更生法はもちろんのこと、民事再生法も「Creditor

in

possession」への移行を目的とします。

民事再生法はDIP型である、もしくは会社更生法にもDIP型という方法がある、というのは間違いです。

DIP型などというのがあるのなら、始めから法的整理に入りません。

「法的整理なのにDebtor

in possession」というのは明らかに矛盾なのです。

もちろん、屁理屈をこねれば、”債権者が同意すれば”、と言ってしまえば何でもありです。

100%減資を行わないことも経営陣がそのまま残ることも、債権者が同意すればそれは自由です。

ただここでは法的整理の常識的な流れの話をしているわけでして、

”債権者が同意すれば”と言うのなら、そもそも法的整理に入らないことに債権者は同意するでしょう。

法的整理に入らずに再生を試みる、それはすなわち、私的整理のことです。

常識的な話をすれば、わざわざ法的整理に入ったのに、

100%減資を行わないことにも経営陣がそのまま残ることにも債権者が同意することなどあり得ないのです。

法的整理は全て「Creditor in possession」です。

私的整理であれば、「Creditor in

possession」と「Debtor in

possession」の両方があり得るとは思います。

私的整理という場合には非常に幅が広いのですが、

経営悪化の度合いが激しく再生の見込みがなく債務の規模が小さい(債権者の数が少数)の場合は

私的整理でも「Creditor

in possession」となるでしょう。

また、経営悪化の度合いが軽く借入金の返済のリスケのみといった程度であれば

「Debtor in

possession」のまま私的整理を行っていくことになるでしょう。

いずれにせよ、法的整理と100%減資は事実上セットと言っていいと思います。

民事再生法だから100%減資を避けられるということはありませんし、会社更生法にはDIP型がある、などということはないわけです。

何かよほど特殊な理由でもない限り、法的整理に入れば自動的に100%減資が行われますし、

100%減資を行わないのであればはじめから法的整理に入る必要はない、

そう理解してよいかと思います。

2012年8月4日(土)日本経済新聞

日航再上場、前押し承認 政局の影響警戒 投資喚起へ時間 来月19日は予定通り

日航の株主優待制度 長期保有者を優遇 個人投資家呼び込む

(記事)

【コメント】

まだ何もしていないのですから、企業再生支援機構の支援期間は延長するしかありません。

とにかく企業再生支援機構の支援期間を延長して下さい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}