2012年7月28日(土)

2012年7月28日(土)日本経済新聞

三菱地所が1000億円 東京・大手町に温泉ホテル オフィスと一体 海外企業の受け皿に

(記事)

【コメント】

どこまで本当かさっぱり分かりませんが、紹介だけします。

2012年7月28日(土)日本経済新聞

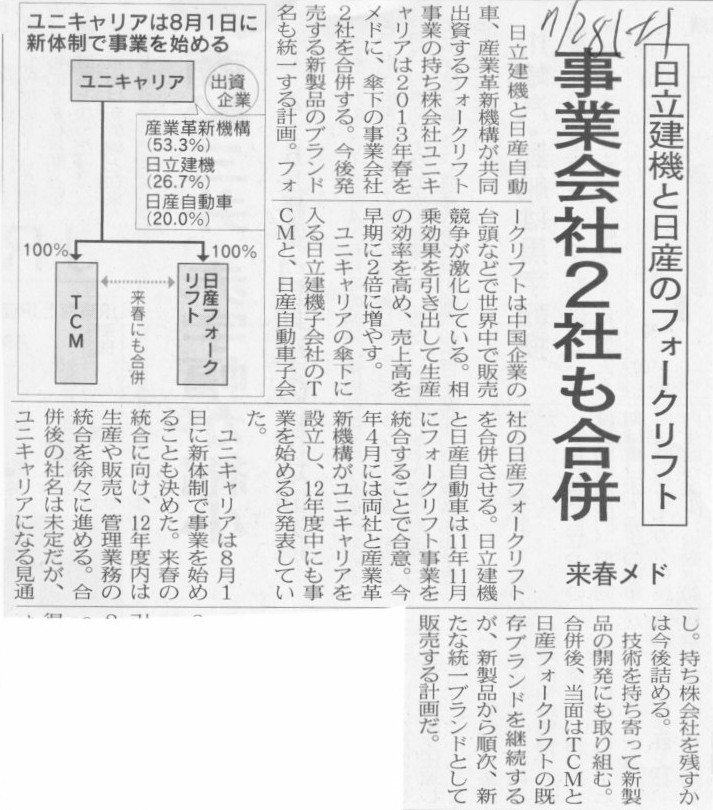

日立建機と日産のフォークリフト 事業会社2社も合併 来春メド

(記事)

2012年7月28日(土)日本経済新聞

■ポラリス・キャピタル・グループ

マイランドに30%出資

(記事)

2012年7月28日(土)日本経済新聞

日立金属 日立ツールを完全子会社化

小僧寿し 茶月の店舗取得を発表

(記事)

2012年7月27日

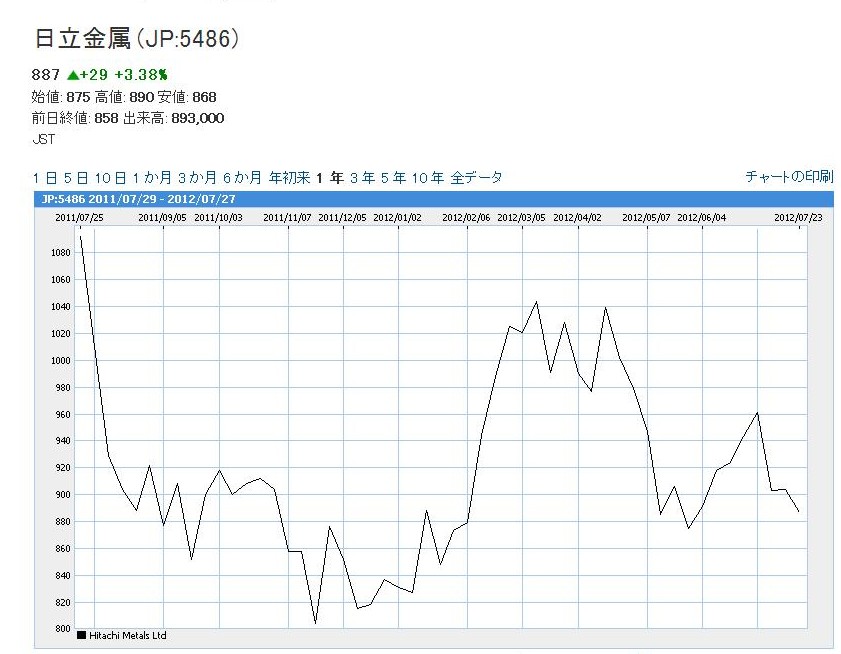

日立金属株式会社

日立ツール株式会社

日立金属株式会社による日立ツール株式会社の株式交換による完全子会社化に関するお知らせ

ttp://www.hitachi-metals.co.jp/ir/ir-news/20120727.pdf

ttp://www.hitachi-tool.co.jp/j/ir/press/pdf/20120727news_hm.pdf

「日立ツール株式会社のここ1年間の値動き」

【コメント】

株式交換比率はちょうど1対1です。

株式交換比率や合併比率はその時の株価で機械的に決めるべきだと思いますので、

機械的に決めるとなるとちょうど1対1となることはほとんどあり得ません。

しかし、このたびの日立金属株式会社と日立ツール株式会社の場合は、両社の値動きが大きく、

なかなか何対何が適正か決定が難しい面があると思います。

両社の値動きを見てみますと、今回のケースに関しては1対1でもそれほどおかしな比率とはいえないと思います。

敢えて言うなら、日立ツール株式会社の株主にやや有利な比率だと思います。

このたびの株式交換により、日立グループからはまた一つ上場子企業が減りました。

日立グループは上場子企業が非常に多かったのですが、ここ数年でグループ間で完全子会社化を行うことが多く、

上場子企業が減少する傾向にあります。

親子上場は親会社の株主と子会社の株主とが利益相反の関係になる場合があります。

教科書論ではやはり親子上場は避ける方がよいと思います。

また、上場子会社を完全子会社化する際には、今回のケースのように株式交換を行うのはよいことだと思います。

完全子会社化を行っても社外への現金の流出は伴いませんし、親会社にとっては自己資本の増強も図れます。

さらに、株式交換を行えば現上場子会社株主は新たに親会社の株主になるわけです。

グループ全体でみれば、(経済的単一体説の考え方は間違いですが)上場子会社株主には引き続き親会社株主として

株主でいてもらうことができるわけです。

これはこれで望ましいことだと思います。

上場子会社を株式交換で完全子会社化し親子上場を減らしていくのは一つの正しいグループ経営戦略だと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}