2012年7月25日(水)

2012年7月25日(水)日本経済新聞

■三菱製紙 有価証券売却益7億円

(記事)

2012年7月25日(水)日本経済新聞 戦略を聞く

エービーシー・マート社長 野口 実氏

米社買収で海外比率3割に

(記事)

2012年7月25日(水)日本経済新聞

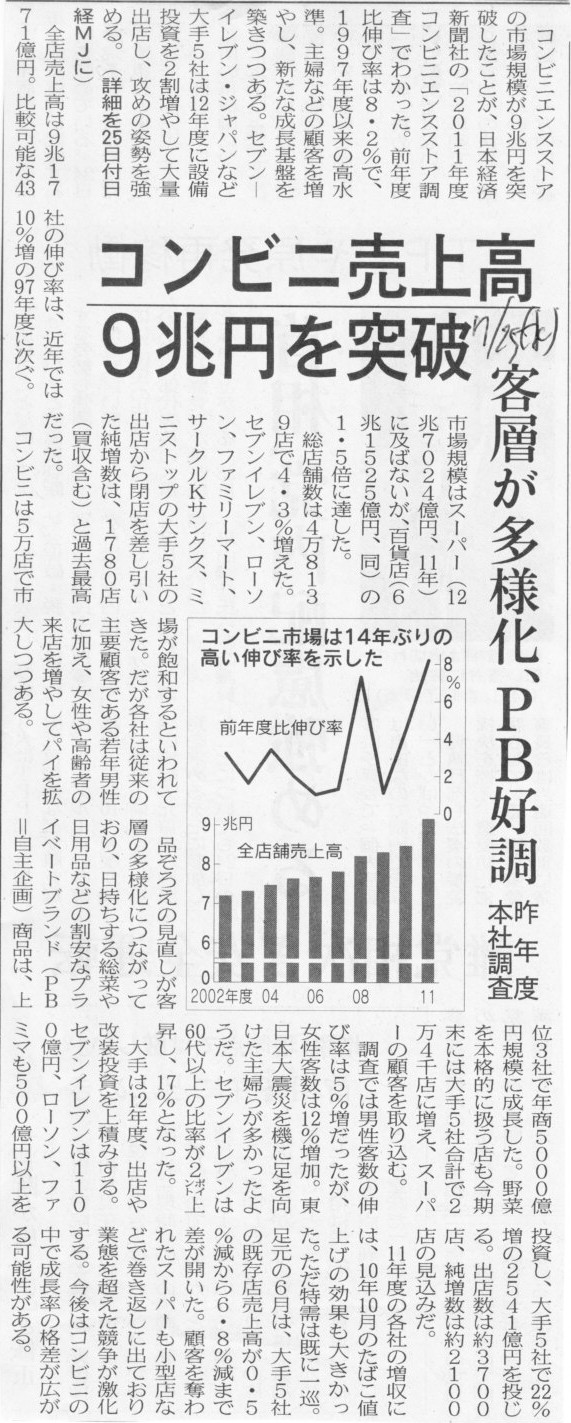

コンビニ売上高 9兆円を突破 客層が多様化、PB好調 昨年度本社調査

(記事)

2012年7月24日(火)日本経済新聞

中国勢、最大の海外買収 海洋石油 カナダ社を1.1兆円で 関係国の承認

焦点

資金力武器に積極買収 製造業にも対象広がる

(記事)

2012年7月25日(水)日本経済新聞

ネクセン買収嫌気、株価続落

中国・三一重工、独社を買収

ロスネフチが買収交渉入り

(記事)

2012年7月25日(水)日本経済新聞

日本選手が入村式 塚原総監督 「いよいよ戦闘モード」

(記事)

2012年7月25日(水)日本経済新聞

JIN公募増資 最大50億円調達 出店や改装費用に

(記事)

2012年7月24日(火)日本経済新聞 公告

公開買付開始公告の訂正の公告についてのお知らせ

ブルーホライズン合同会社

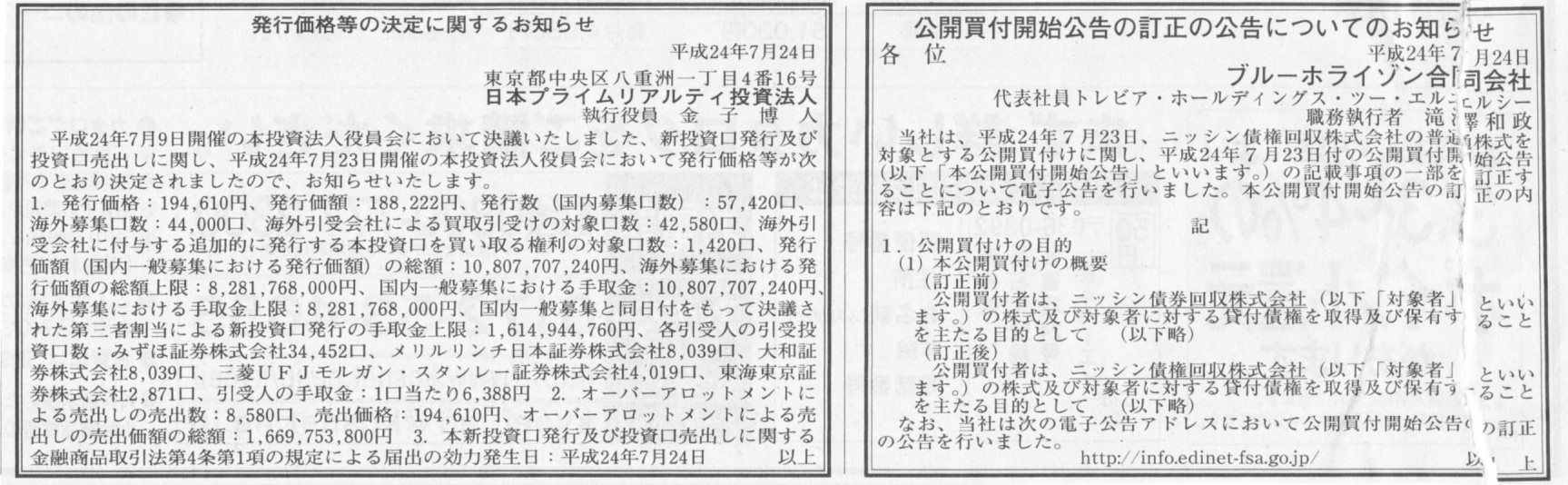

発行価格等の決定に関するお知らせ

日本プライムリアルティ投資法人

(記事)

2012年7月24日

株式会社三栄建築設計

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.san-a.com/ir/pdf/irnews/2012/07/120724_02.pdf

2012年7月24日

株式会社三栄建築設計

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.san-a.com/ir/pdf/irnews/2012/07/120724.pdf

【コメント】

上の4つの記事はセットで見て下さい。

キーワードは「増資」です。

再三指摘しているように、記事の増資はすべて「買取引受け」となっています。

これは非常に問題の大きな増資形態だと思います。

金融商品取引法上はこの種の株式の引き受け及び再売却は「元引受契約」と呼ぶようでして(第21条第4項)、

確かに法律上は問題のない増資ではあります。

しかし、何度でも書きますが、やはり証券会社と企業及び株主とが利益相反関係にあることになりますので、

問題が極めて大きいのは間違いありません。

「元引受契約」(「買取引受け」)は、実態は証券会社への有利発行による第三者割当増資です。

法改正の必要すらあるように思います(「元引受契約」は禁止すべきです)。

また、今日紹介した株式会社三栄建築設計の「公告」にはさらに大きな問題があるなと思いました。

株式会社三栄建築設計の「発行価格等の決定に関するお知らせ」についてですが、

これもそうとは書かれていませんが本当は「元引受契約」(「買取引受け」)です。

さらにたちが悪いのは、公告中に「売出価格」との文言がありますが、実際にはこの売出価格では売り出さないのです。

「元引受契約」(「買取引受け」)ですから、売出価格ではなく、その時の株価で売り出します。

いや、売り出すというより、有利発行で引き受けた株式をその時の株価で再販売するだけです。

これは率直に言えば「裁定取引」と言っていいと思います。

証券会社が増資や新規上場に際し幹事を行う場合は、「元引受契約」(「買取引受け」)ではなく、

百貨店や書店のように「株式市場への窓口」(いわば証券売買の場所を貸しているだけ)としての役割を果たすのみに徹するべきなのです。

投資家が証券を買うには場所(窓口)が必要ですからその場所は必要ですが、

企業の増資や新規上場のための株式に関しては証券会社は百貨店や書店でいう「消化仕入れ」のみを行うべきなのです。

投資家に売れた分のみ企業へ売却代金を支払う(資本の払い込みのための現金を支払う)、

売れ残りは全て企業へ返品(返株)する(現在では物理的な株券は発行しないので実際には返品などありませんがイメージとしてという意味です)、

証券会社はその企業の株式は1株も取得しない、これが証券会社のあるべき姿なのです。

仮に、本当に全ての証券会社が現在「元引受契約」(「買取引受け」)しか行っていないのだとすれば、

これは敢えて言うなら「証券カルテル」だと思います。

独占禁止法に違反しているかどうかは知りませんが、これは立派なカルテルです。

書店での書籍の販売が再販売価格維持制度なのは消費者にとってメリットが大きいので構いませんが、

証券会社での「証券カルテル」は企業や株主にとってデメリットでしなく弊害が大きすぎます。

証券の公正な取引が行われているとはとても言えませんので、公正取引委員会は全証券会社を聴聞してはいかがでしょうか。

それとも証券の公正な取引は公正取引委員会ではなく証券取引等監視委員会が担当でしょうか。

どちらでもよいのですが、「元引受契約」(「買取引受け」)は本当に極めて大きな問題だと思います。

金融商品取引法の第1条(目的)にこう書かれています。

>(目的)

>第一条

この法律は、企業内容等の開示の制度を整備するとともに、金融商品取引業を行う者に関し必要な事項を定め、

>金融商品取引所の適切な運営を確保すること等により、有価証券の発行及び金融商品等の取引等を公正にし、

>有価証券の流通を円滑にするほか、資本市場の機能の十全な発揮による金融商品等の公正な価格形成等を図り、

>もつて国民経済の健全な発展及び投資者の保護に資することを目的とする。

「元引受契約」(「買取引受け」)のどこが

>有価証券の発行及び金融商品等の取引等

が公正に行われていると言えるのでしょうか。

明らかに人為的に

>金融商品等の公正な価格形成

が完全に阻害されていると思います。

手を汚さず企業から現金を奪うこと及び傷つけずに株主を殴ることに資することを目的としているとしか思えません。

株式会社三栄建築設計は「発行価格等の決定に関するお知らせ」の中で、

その価格で売り出すわけでもないのに「売出価格」という文言を使っています。

これは明らかに事実とは異なるわけですが。

私は法律は専門ではありませんが、金融商品取引法を見てみましたら、

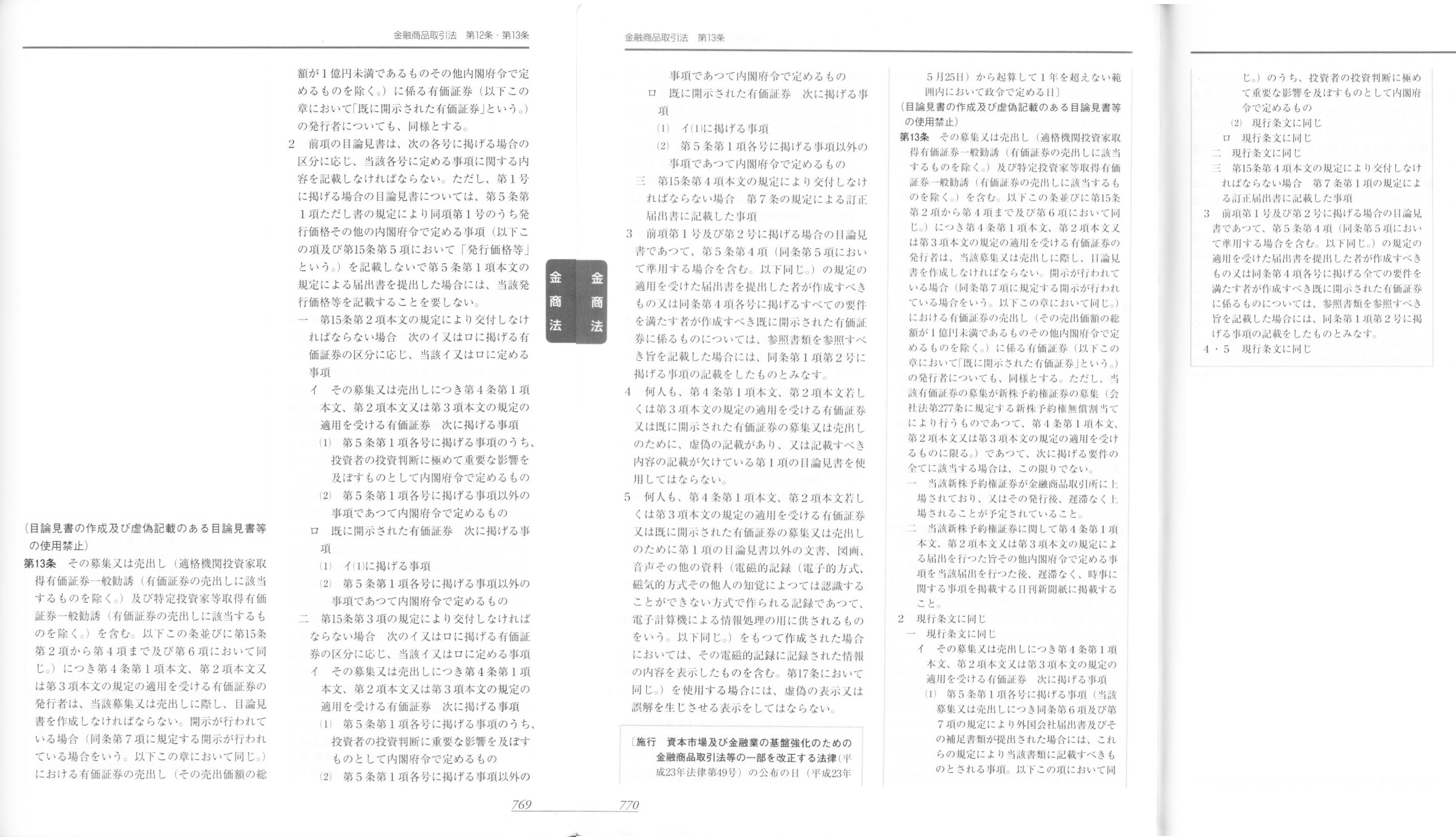

第13条に「目論見書の作成及び虚偽記載のある目論見書等の使用禁止」とありました。

「公告」や「企業からの正式なプレスリリース」も「目論見書等」に該当するかと思います。

私は法律は専門ではありませんので詳しい条文解説はできません。

条文をスキャン増したので読んでみて下さい。

金融商品取引法 第13条 「目論見書の作成及び虚偽記載のある目論見書等の使用禁止」

ここでは特に同第5項が関係あるかと思いますが、PDFファイルによるプレスリリースであろうが新聞の公告という方式の文書だろうが、

虚偽の表示又は誤解を生じさせる表示をしてはならない、という意味になると思います。

株式会社三栄建築設計は金融商品取引法第13条違反だと思います。

法律の詳しいことは分かりませんが、新株式発行の効力の停止のようなことはできないのでしょうか。

何度でも書きますが、「元引受契約」(「買取引受け」)は本当に極めて大きな問題だと思います。

私はその行為がブラックかホワイトかが法律で決まるという考えが嫌いです。

誰の目から見てもおかしいのに法律上はホワイトだというのなら、それは法律がおかしいわけです。

正しいか間違っているかは法律では決まりません。

敢えて言うなら、人々の目によって正しいか間違っているかは決まるのではないでしょうか。

法治国家の最大の弱点は、「ではその法律が間違っている場合はどうするのだ?」という問いに答えられないことだと思います。

【コメント】

>同社の朝藤久社長が管財人となり、

???

そもそもこの会社更生法適用申請はネタなのですが、社長が管財人になるという新たなネタを投入してきたようです。

会社更正法では自動的に破綻前の経営陣は辞職することになります。

ただ、理屈をこねると、債権者が同意すれば社長が管財人になってもよいとはなるでしょうし、

債権者が同意すれば破綻前の経営陣に引き続き経営にあたってもらうということも可能ではあるでしょう。

(念のため書きますと、破綻前の経営陣が引き続き経営にあたる場合の会社更生手続きをDIP型というわけではないと思います。

DIP型と言いますか、DIPファイナンスを活用した会社更生手続きというのはあるとは思いますが、それと経営陣とは関係ありません。)

ここまで書いて、以前から思っていてまた改めて思ったことなのですが、実は民事再生法と会社更生法は実務上は同じと言っていいのだろうと思います。

会社更正法を適用したのに経営陣が残るのは極端なまでの例外中の例外だとしても、

民事再生法を適用する場合でも、実務上は結局のところ経営陣はやはり辞職することが実は非常に多いと思います(手元に資料・統計はありませんが)。

一律に民事再生法を適用すれば経営陣は自動的にそのまま残れるというわけでは決してないわけです。

会社の経営実態(財務状況等)は一つです。

会社更生法を適用したので経営陣は辞職した、もし民事再生法だったら経営陣は辞職せずにすんだのに、ということは決してないわけです。

会社更生法適用下で債権者が辞職を要求するのなら、民事再生法適用下でも債権者は辞職を要求するでしょう。

また、会社更正法を適用すれば自動的に100%減資が行われますが、では民事再生法を適用すれば100%減資を免れるかと言えば、

やはり民事再生法を適用する場合でも100%減資を行うことが極めて多いと思います。

私は法律は専門ではないので資料は手元にありませんが、過去の事例を見ても民事再生法で100%減資を行った事例は実際多いと思います。

もっと言えば、会社更生法や民事再生法を適用したが再生への道がなかなか見つからず結局そのまま破産手続きに移行することも多いと思います。

そうしますと、会社更生法と民事再生法と破産法との間にも極端な違いはない(本質的な違いはない)のかな、という気がします。

破産法を適用し破産手続きを進めていく中で、一部何か再生できる事業があれば再生を試みていく(他者への事業譲渡等)ということは

行っていくかと思います。

法的整理の本質は、「裁判所の監督下で債権者への弁済を透明性をもって行っていく」ということの一点であるように思います。

そうしますと、法手続きにおいて、再建型と清算型の違いも実は曖昧なのかな、という気がします。

「DIP(Debtor in possession)ファイナンス」

会社更生法(上の議論から民事再生法の場合でも全く同じですが)を適用すれば100%減資が行われるのは、

債務不履行(債権者の価値の毀損)を起こした(起こすことが確実である)ことによる必然的結果です。

(結局同じ議論なのですが、100%減資が行われるのは私的整理の場合でも同じだと思います。

この点については、法的整理か私的整理かすら本質的には同じだと思います。)

また、上場廃止になるのは100%減資を行った(今後行う)ことによる必然的結果です。

会社更生法にも民事再生法にも、「必ず100%減資を行わなければならない」という内容の言葉はないと思います。

しかしそれは、会社が置かれている経営実態(事業内容や財務状況等)は全てケースバイケースであるわけですから、

債権者への弁済を透明性をもって行っていく上で一番望ましい形態や順序(当然100%減資を含みます)というのは

条文には書ききれないから書かれていないというだけです。

つまり、条文に書かれていないのは、条文に書かれていないから100%減資を行わなくてよいという意味ではなく、

会社会社の状況に合わせて柔軟に100%減資を行っていけるようにとの配慮なのです。

会社更生法(民事再生法の場合でも私的整理の場合でも同じです)適用下では債権者は当然100%減資を要求します。

もちろん、日本航空の唯一の債権者は国民であることをお忘れなく。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}