2012年7月18日(水)

2012年7月18日

全日本空輸株式会社

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.ana.co.jp/ir/tekiji/pdf/12_07_18-2.pdf

1.発行価格:184円、発行価額:176.32円、資本組入額:88.16円、新規発行株式の発行数(国内一般募集株数):784,000,000株、

海外募集株数:130,000,000株、海外引受会社の買取引受けの対象株数:86,000,000株、

海外引受会社に付与する追加的に発行する当社普通株式を買取る権利の対象株数:44,000,000株、

発行価額の総額:138,234,880,000円、資本組入額の総額:69,117,440,000円、

引受人の手取金:1株につき7.68円、発行諸費用の概算額:960,000,000円、差引手取概算額:137,274,880,000円、

海外募集の手取概算額上限:22,764,600,000円、本件第三者割当増資の手取概算額上限:15,071,520,000円、

手取概算額合計上限:175,111,000,000円

2.売出価格:184円、オーバーアロットメントによる売出しの売出数:86,000,000株、

オーバーアロットメントによる売出しの売出価額の総額:15,824,000,000円

【コメント】

「発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)」

の記載内容は本当に正しいのだろうか、という気がします。

用語や数字がたくさん書いてありますが、何かデタラメを書いているような感じがしますが。

基本的には「発行価格及び売り出し価格等の決定に関するお知らせ」の内容が正しいと考えてコメントを書いていきます。

全日空の仕訳

平成24 年7月25 日(水)の仕訳

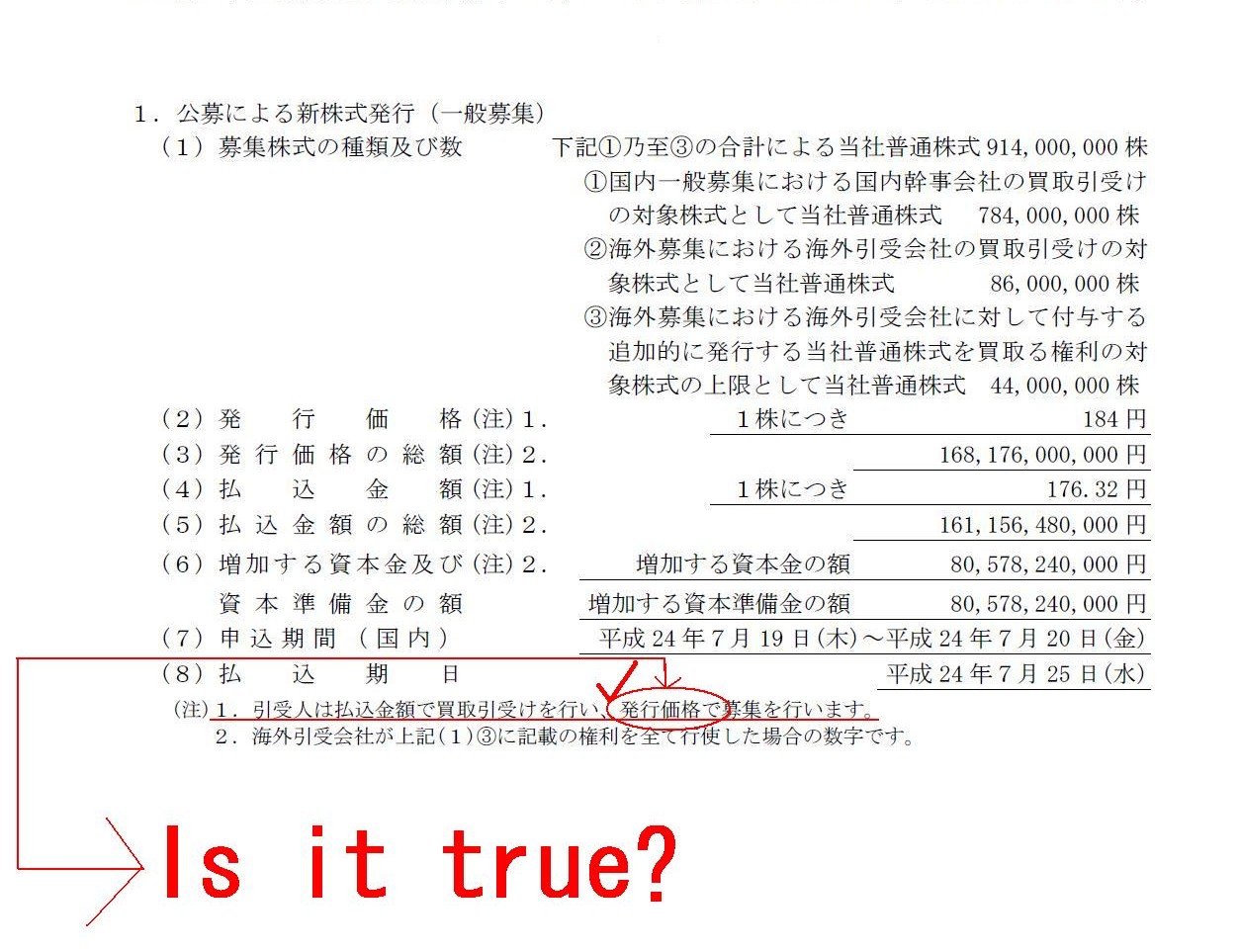

1.公募による新株式発行(一般募集)

(現金預金) 161,156,480,000 円 / (資本金) 80,578,240,000

円

(資本準備金) 80,578,240,000 円

平成24 年7月26 日(木)の仕訳

2.当社株式の売出し(オーバーアロットメントによる売出し)

(現金預金) 15,163,520,000 円 / (資本金) 7,581,760,000

円

(資本準備金) 7,581,760,000 円

平成24 年8月17 日(金)の仕訳

3.第三者割当による新株式発行

(現金預金) 15,163,520,000 円 / (資本金) 7,581,760,000

円

(資本準備金) 7,581,760,000 円

>(注)1.引受人は払込金額で買取引受けを行い、発行価格で募集を行います。

と書かれています。

また、公告(発表文)には

>引受人の手取金:1株につき7.68円

と書かれています。

これは、「発行価格は1株につき184 円」であり、「払込金額は 1株につき176.32 円」であることから、

1株当たり差し引き、184円−176.32円=7.68円

となるわけです。

これが証券会社の株式発行手数料相当分になるわけです。

・・・というだけなら何の問題もないわけですが、これは違うのでは?、と思うことがあります。

率直に言えば、「引受人は払込金額で買取引受けを行うが、発行価格では募集は行わない」のではないか、と思います。

発行価格及び売出価格等の決定に関するお知らせ

(1/2ページ)

「引受人は払込金額で買取引受けを行い、その時の株価で募集を行います。」

ではないでしょうか。

発行価格である1株につき184

円で全日空株式を購入できる株主は実際には一人もいないのではないでしょうか。

参考までに言えば、本日平成24 年7月18 日(水)の終値が192

円ですので、仮に今後もずっと株価が192円だと仮定すると、

株主が全日空株式を購入しようと思えば、結局1株192円で買うことになると思います。

つまり、実際には申込期間である「平成24

年7月19 日(木)〜平成24 年7月20 日(金)」には何の意味もなく、また、

ディスカウント率

4.17%という数字にも何の意味もないのです。

この新株式発行の募集に申し込めるのは証券会社のみですし、1株につき184

円という数字も株価がそうならない限り意味のない数字です。

敢えて言うなら、この「1.公募による新株式発行(一般募集)」というのは、

最終的には広く一般株主に販売し一般株主が新株主になっていくという意味では公募のようなものだと言えなくもないのですが、

実際には「証券会社への第三者割当増資(有利発行)」に過ぎないと思います。

本日の終値を基準にすれば、「1株当たり15.68円(8.167%)」の有利発行です(=192円−176.32

円)。

今後全日空の株価が上昇すればさらに1株当たりの売却益は大きくなります。

証券会社は有利な価格で全日空の新株式を引き受けた、そしてその株式を順次一般株主に販売していく、

証券会社は全日空から明示的には株式発行手数料は受け取らないが、

有利発行で引き受けた分大きな「全日空株式売却益」を手にすることができる、

ということだと思います。

発行価格と払込価格の差額が証券会社の手数料相当分ということはあるかと思いますので

そのこと自体を持って有利発行というつもりはありませんが、

発行価格で購入できる一般株主は実際には一人もいないのに、わざわざディスカウント率がどうのなどと言われると、

差額が手数料相当分ということを超えて、単なる有利発行ではないか、という気がしてきます。

コーポレート・ファイナンスには「資本コスト」という考え方があります。

資本コストは企業が株主資本や負債で資金調達する際のコストのことですが、

一般的には資本コストは損益計算書には出てこないコストと言われます。

このたびの全日空の増資はどうでしょうか。

確かに全日空の損益計算書にも貸借対照表にも明示的な直接的な悪影響はないとは言えるでしょう。

しかし、全日空は新株式の有利発行を行ったことにより、

第三者割当増資を引き受けた証券会社は半ば裁定取引と言える株式の売買で利益を得ることができ、、

既存株主は株式の希薄化の影響を受けると同時に有利発行を受けられないという形で相対的に損をする、

と言えるかもしれません。

全日空の損益計算書にも貸借対照表にもその影響は出てきませんが(全日空から現金が出て行くわけでもない)、

最終的には証券会社は全日空の株主ではなくなるわけですから、

やはり既存株主及び証券会社から株式を買う新株主が目に見えない形で何らかのコストを負担していることになる、と言えると思います。

{kind=link}