2012年7月17日(火)

2012年7月17日(火)日本経済新聞

米セールスフォース POSシステム ユビレジに出資

(記事)

2012年7月17日(火)日本経済新聞

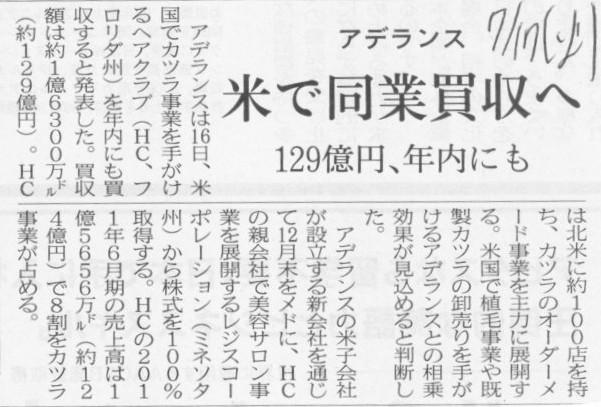

アデランス 米で同業買収へ 129億円、年内にも

(記事)

2012年7月16日

株式会社アデランス

当社グループによる米国企業の株式取得に関するお知らせ

ttp://pdf.irpocket.com/C8170/JA1b/W8dP/Q05l.pdf

2012年7月17日(火)日本経済新聞

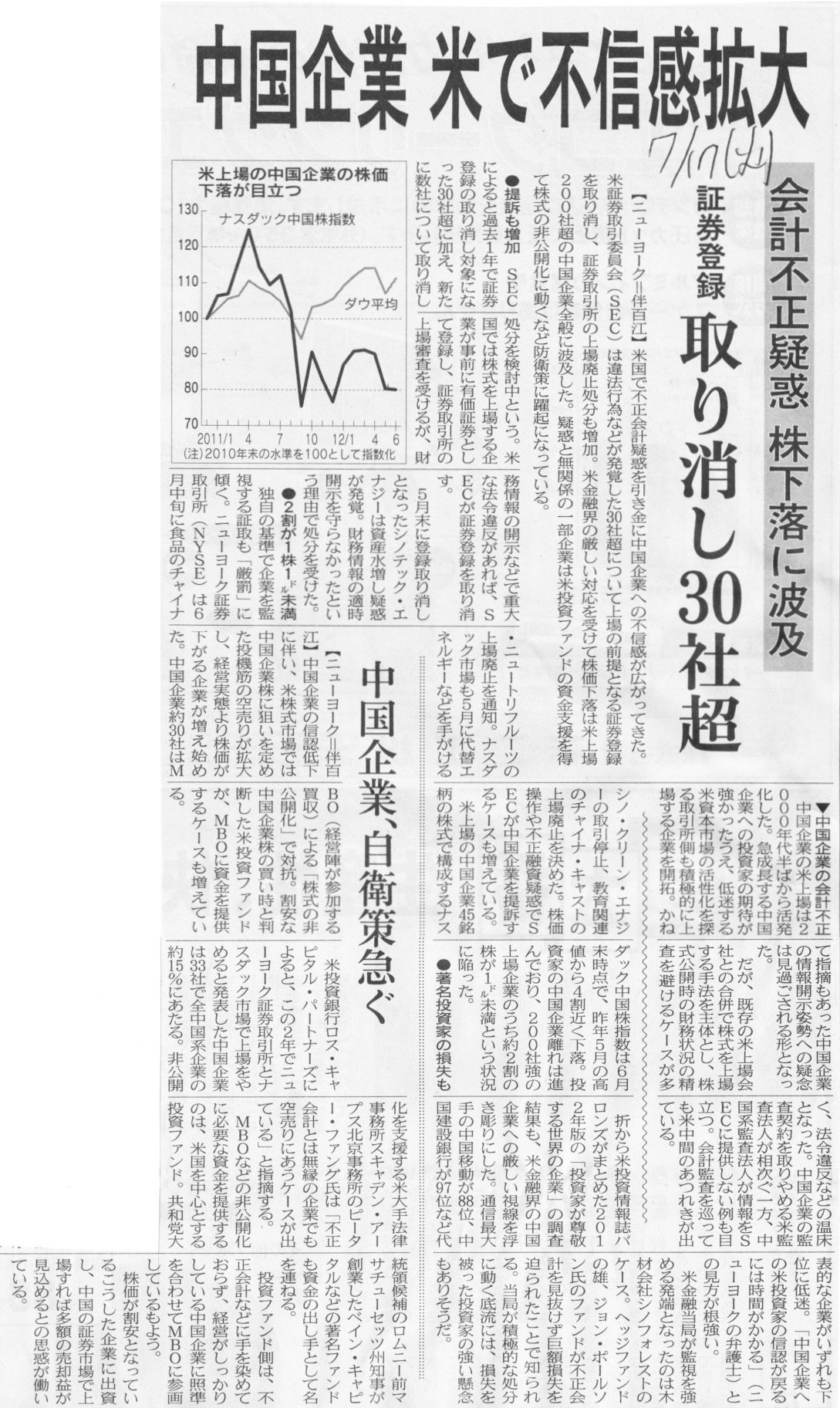

中国企業 米で不信感拡大 会計不正疑惑

株下落に波及 証券登録 取り消し30社超

中国企業、自衛策急ぐ

(記事)

【コメント】

記事の内容が正しいかどうか分かりませんが紹介だけします。

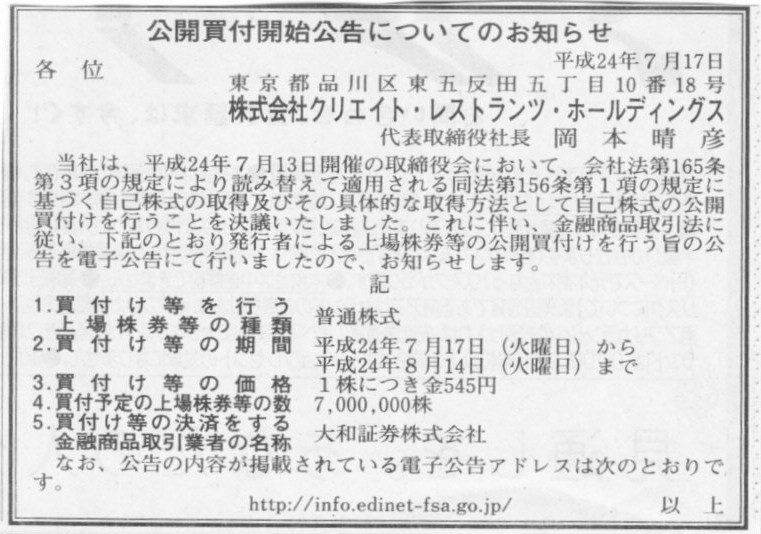

2012年7月17日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社クリエイト・レストランツ・ホールディングス

(記事)

2012年7月13日

株式会社クリエイト・レストランツ・ホールディングス

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=989527

【コメント】

現在の株価よりも低い価格での株式公開買付です。

クリエイト・レストランツは三菱商事が出資して0から創業した企業だと思います。

株価よりも低い価格での株式公開買付でも三菱商事には大きな売却益が発生すると思います。

つまり、「三菱商事の1株当たりの引き受け額<<このたびの株式公開買付価格」ということです。

また、ディスカウントでの買い付けの理由も、このたびの株式公開買付は三菱商事からの買い取りに主眼を置いているからとのことです。

もちろん株式公開買付ですから全ての株主が応募可能ですが。

仮に三菱商事以外の株主が応募するとして、現在の株価よりも低いこのたびの買付価格で得をする株主もいれば損をする株主もいるわけです。

つまり、「その株主の1株当たりの引き受け額(≒その株主の1株当たりの取得原価)<このたびの株式公開買付価格」となる株主もいれば、

「その株主の1株当たりの引き受け額(≒その株主の1株当たりの取得原価)>このたびの株式公開買付価格」となる株主もいるわけです。

その企業の株式をいつ取得したのかそしていくら取得したのかは株主によって全て異なります。

創業時か、創業後上場前か、上場直後か、上場数ヵ月後か、上場数年後か、株価上昇時か、株価下落時か、

全て異なるわけです。

そして、株主が損をするか得をするかが決まってくるわけです。

これはプレミアムを付けた価格での株式公開買付の場合でも全く同じなのです。

株式公開買付価格がプレミアムかディスカウントかで株主が損をするか得をするかが決まるのではないのです。

もちろん相対的にはプレミアムの方が売却益が増えるもしくは売却損が減るということにはなりますが、

ここで重要なのは、その株主の過去の取得原価と現在の株価及び公開買付価格とは関係がない、ということです。

損をするのか得をするのかは株主によって異なりますが、

しかし、このたびの株価より低い価格での株式公開買付は全株主を対象とした同一の価格での買い付けという点で「株主平等の原則」を守っています。

全株主が必ず得をするような買付価格を設定することが「株主平等の原則」ではないわけです。

金融商品取引法における「株主平等の原則」の考え方は非常に奥が深いなと思いました。

(注:このたびの株価より低い価格での株式公開買付価格は不当であるという意味では決してなく、

金融商品取引法における「株主平等の原則」の考え方は概念的に非常に幅が広いと思った、という意味です。)

{kind=link}

{kind=link}

{kind=link}