2012年7月12日(木)

2012年7月11日(水)日本経済新聞

スーパー再編 下

買収先の強み活用 2強、地方で陣取り合戦

(記事)

2012年7月12日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社吉田フードプランニング

第7期決算公告

株式会社パートナーズダイニング

(記事)

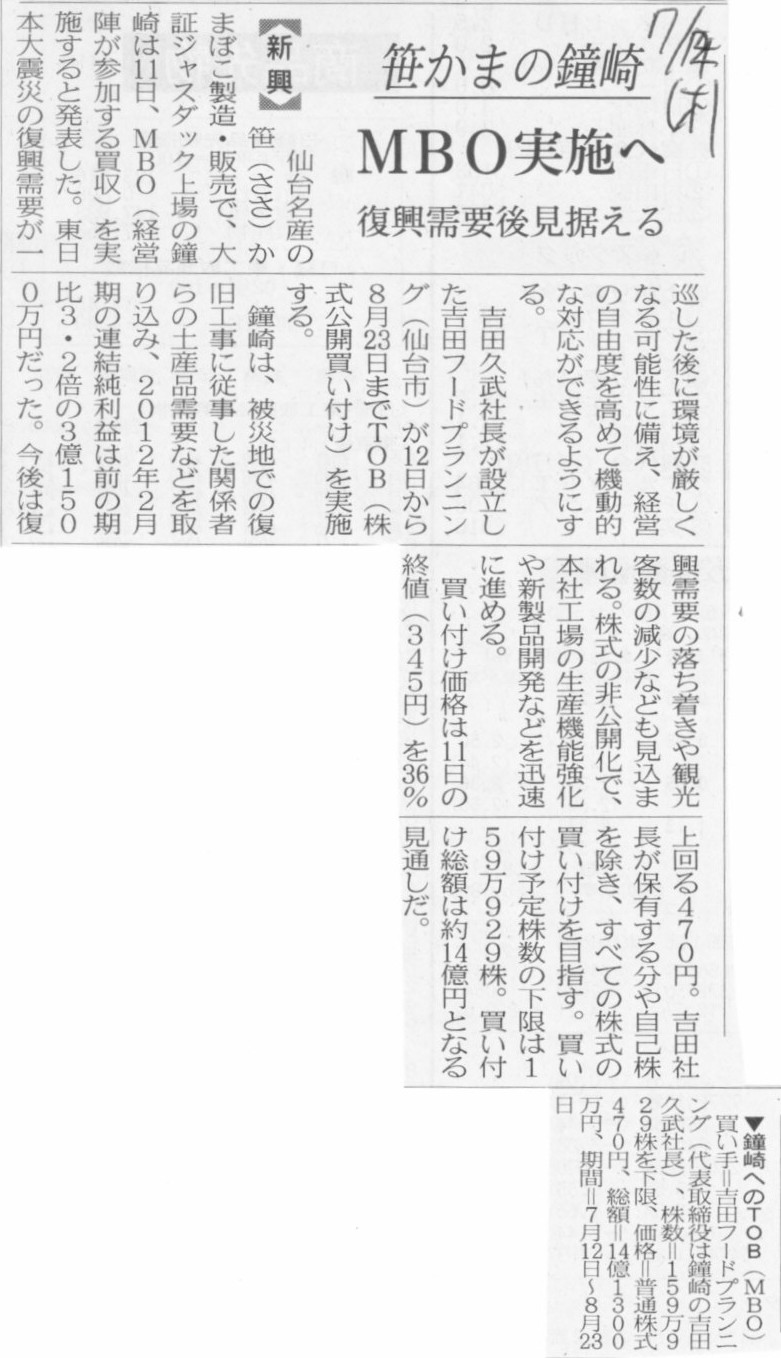

2012年7月11日

株式会社鐘崎

MBOの実施及び応募の推奨に関するお知らせ

ttp://www.kanezaki.co.jp/kihon/images/oshirase_120711_1.pdf

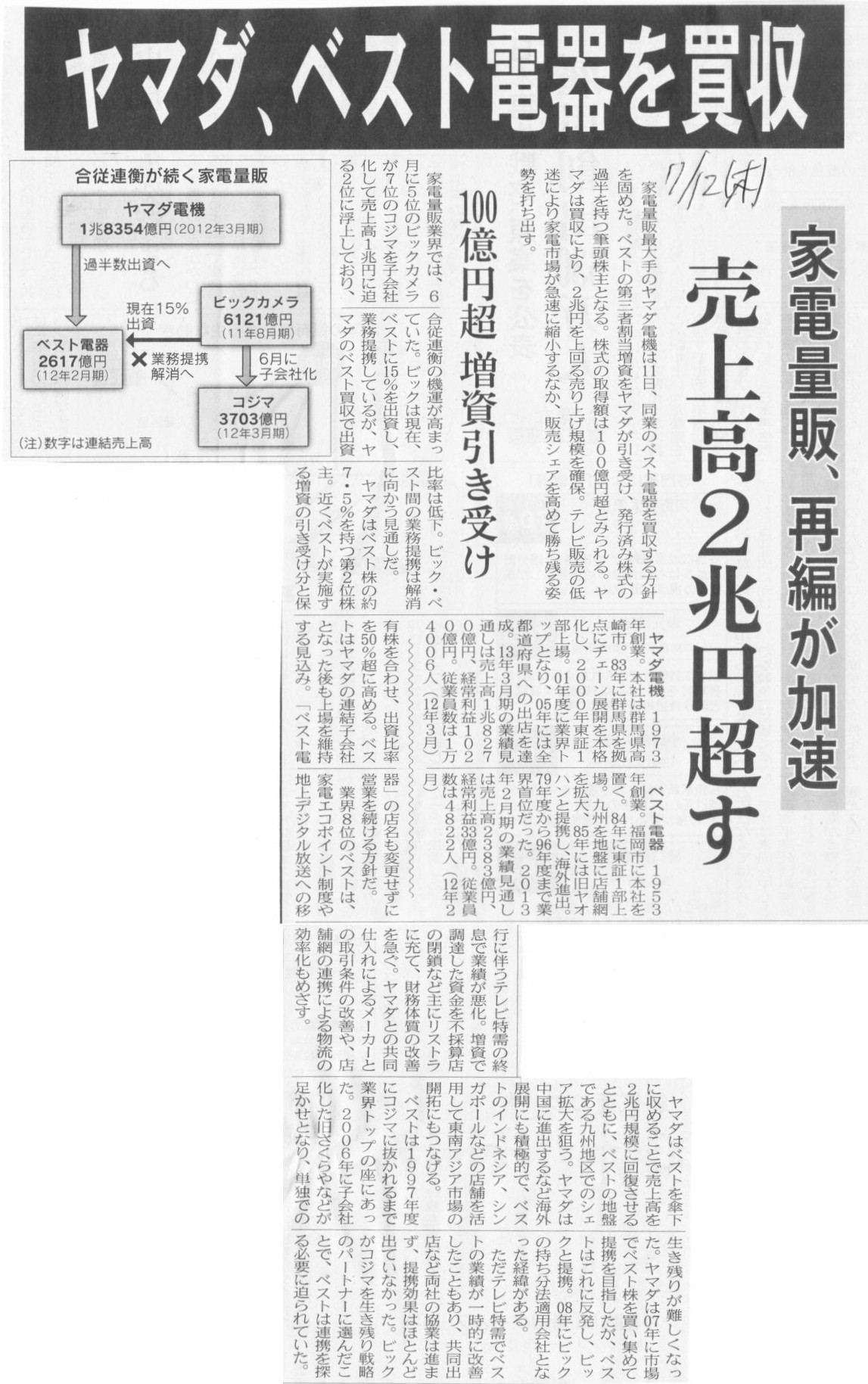

2012年7月12日(木)日本経済新聞

ヤマダ、ベスト電器を買収 家電量販、再編が加速 売上高2兆円超す 100億円超 増資引き受け

(記事)

2012年7月12日(木)日本経済新聞

損保ジャパン・日本興亜、来年に 営業拠点4割統合 14年合併へ効率化 幹部、両者を兼任

(記事)

2012年7月11日(水)日本経済新聞

インテル、次世代技術に的 欧州半導体装置大手に出資 日本勢、情報入手に遅れも

(記事)

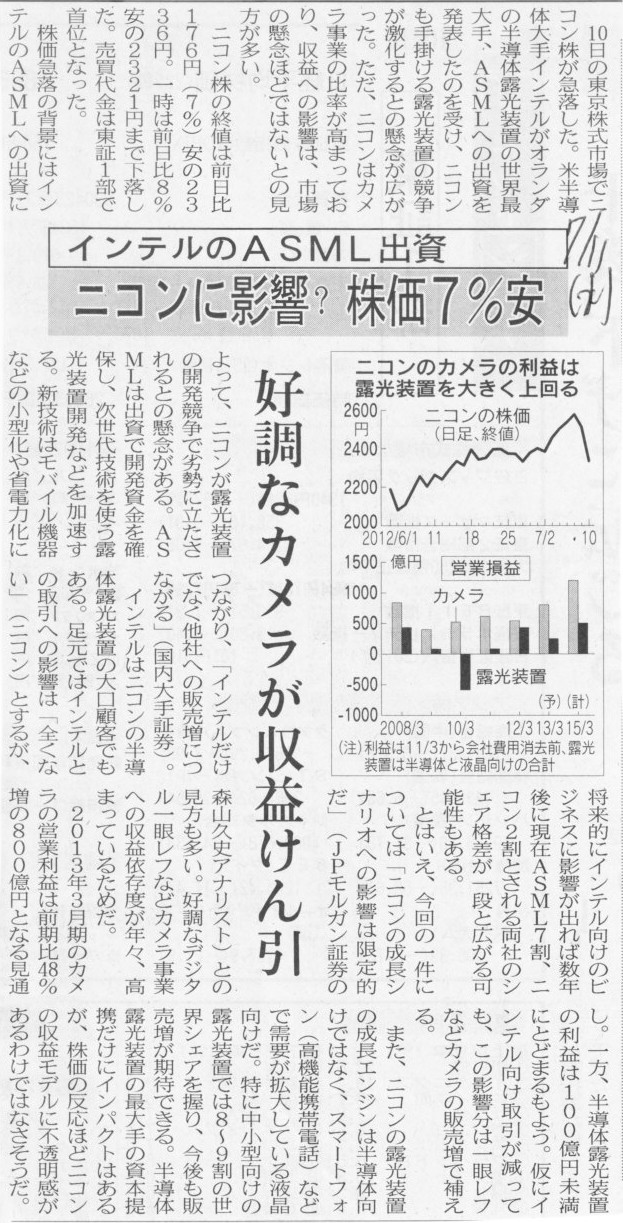

2012年7月11日(水)日本経済新聞

ニコンに影響? 株価7%安 インテルのASML出資 好調なカメラが収益けん引

(記事)

2012年7月11日(水)日本経済新聞

日本コカ・コーラ社長 飲料容器や自販機 「環境対応で指示拡大」 高齢化で小容量シフト

(記事)

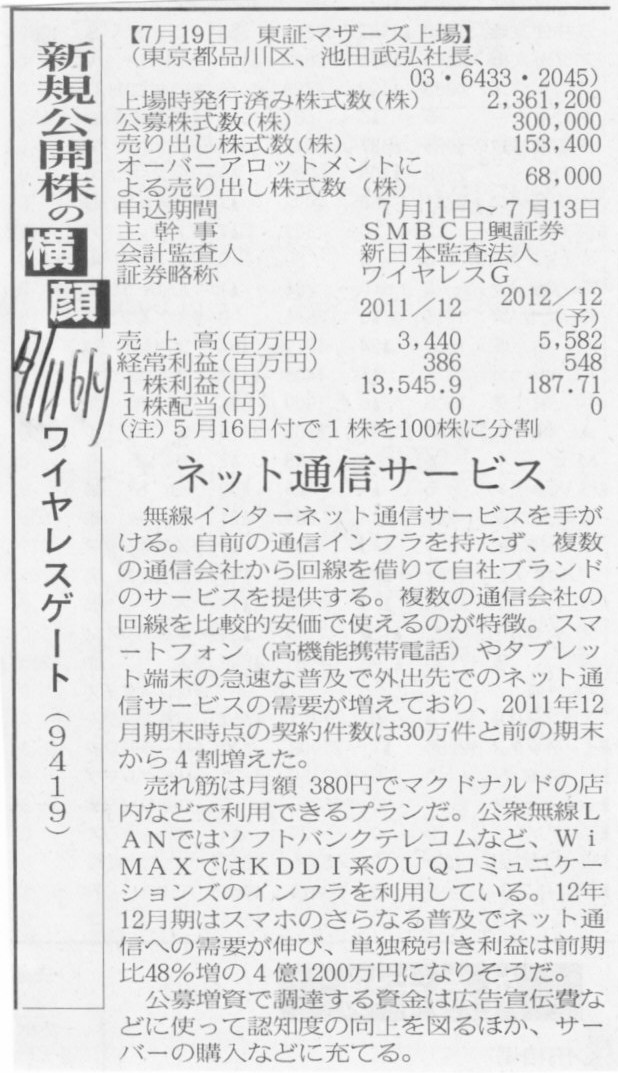

2012年7月11日(水)日本経済新聞

新規公開株の横顔

ワイヤレスゲート (9419) ネット通信サービス

(記事)

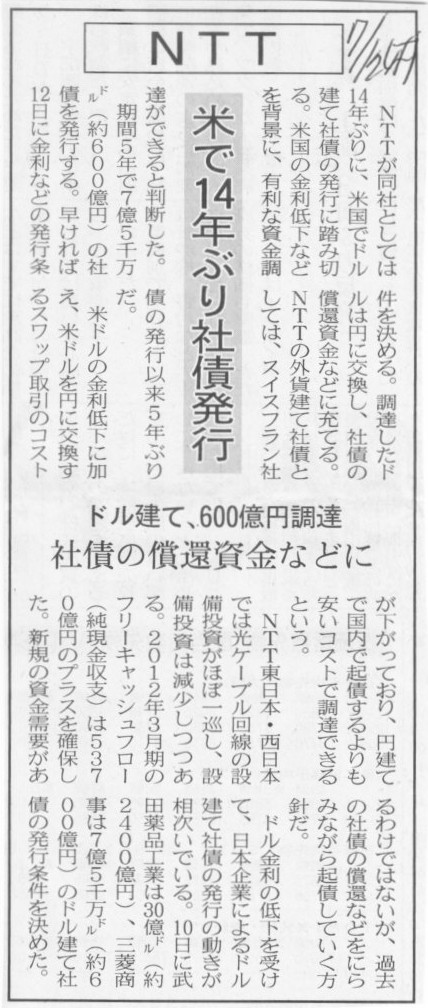

2012年7月12日(木)日本経済新聞

NTT 米で14年ぶり社債発行 ドル建て、600億円調達 社債の償還資金などに

(記事)

【コメント】

現在日本企業が社債を発行するなら日本が世界で一番金利は最低水準だと思います。

為替予約料を考えるとどう考えても日本での社債発行がはるかに有利です。

NTTが米ドルで現金を保有していて何に使うというのでしょうか。

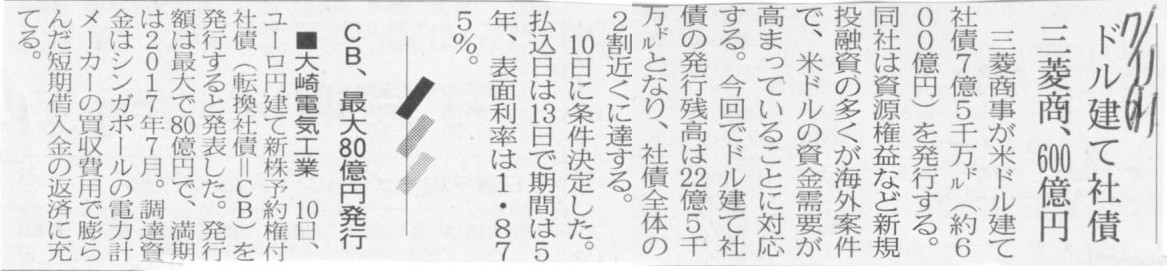

2012年7月11日(水)日本経済新聞

三菱商、600億円 ドル建て社債

■大崎電気工業 CB、最大80億円発行

(記事)

2012年07月11日

大崎電気工業株式会社

2017年満期ユーロ円建転換社債型新株予約権付社債の発行総額等の

確定に関するお知らせ

ttp://www.osaki.co.jp/Files/Billeder/News/20120711.pdf

2012年07月10日

大崎電気工業株式会社

2017年満期ユーロ円建転換社債型新株予約権付社債の発行条件等の

決定に関するお知らせ

ttp://www.osaki.co.jp/Files/Billeder/News/20120710_2.pdf

2012年07月10日2

大崎電気工業株式会社

2017年満期ユーロ円建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.osaki.co.jp/Files/Billeder/News/20120710_1.pdf

大崎電気工業は買収のために借り入れたブリッジローンの返済のために新株予約権付社債を発行するようです。

プレスリリースによりますと、募集方法は

>Nomura International plc

を単独ブックランナー兼主幹事引受会社とする幹事引受会社(以下「幹事引受会社」という。)の

>総額個別買取引受けによる欧州を中心とする海外市場(但し、米国を除く。)における募集。

とのことです。

一旦は全額を野村證券グループが引き受け、その後改めて野村証券グループがが欧州の投資家に個別に相対で販売していく、ということのようです。

間に証券会社が入っていますが、このような資本市場を「ユーロ市場」というのでしょう。

2012年07月11日

三菱自動車工業株式会社

欧州生産子会社の株式譲渡に関する基本合意書締結のお知らせ

ttp://www.mitsubishi-motors.com/publish/pressrelease_jp/corporate/2012/news/detail4590.html

工場や株式を無償譲渡することと1ユーロでの売却とどう違うのかと言いますと、

法律上の手続き面が理由ということもあるかもしれませんが、

三菱自動車にとっては税務上の理由も大きいのかもしれません。

私は税務は専門ではないので間違っているかもしれませんが、工場や株式を無償譲渡してしまうと、

(税務上の専門用語は分かりませんが)寄付のように見なされてしまい、帳簿価額との差額を損金算入できない恐れがあるのかもしれません。

売却という形を取れば売却損を損金算入できますが、寄付のような形だと売却損相当額を損金算入できない場合があるのでしょう。

売却損相当額を判断が分かれることなく確実に損金算入できるようにするため、無償譲渡ではなく1ユーロで売却という形を取ったのでしょう。

株式会社正直屋

<当社とコンフェックス株式会社との資本・業務提携に関するお知らせ>

ttp://www.sho-jikiya.co.jp/

このような流れを経てある企業が子会社になることはあり得ないとは言えませんが、

もっと一般的にはコンフェックスが現正直屋株主から51%分株式を取得するのが一番シンプルかと思います。

しかし、株主が複数いて誰がどれだけ株式を売却するか調整がつかず現在の正直屋の株主構成を全く変えたくない、

という場合に別の企業から事業に対して出資を受ける際には会社分割を行って出資を受けることがあります。

まず、現正直屋が菓子卸事業(全事業?)を新設する会社(正直屋コンフェックス)に会社分割(新設分割かつ物的分割)します。

これで現正直屋は正直屋コンフェックスの議決権の100%を保有することになりますし、

正直屋コンフェックスは現正直屋の100%子会社です。

次に現正直屋は保有する正直屋コンフェックス株式の51%をコンフェックスに現金で売却します。

これで正直屋コンフェックスの議決権の49%は現正直屋、51%はコンフェックスが保有することになります。

現正直屋の「菓子卸事業」に関してはコンフェックスの子会社になったことになります。

法人としての現正直屋は株主構成は以前のままであり、

正直屋コンフェックスの議決権の49%を保有する(菓子卸事業が全事業なら)純粋持株会社になったことになります。

株式を売却する意思はない(適正な価格で株式を売却しようとすると税務上売却益がかかってしまうのでそれを避ける意味もあるでしょう)し、

手許現金は豊富にあるので現金で増資を受ける必要はないしあらたな設備投資も設備過剰になるため必要ないが、

同業他社の出資を受けて協同で効率よく事業を運営していきたい、

という考えがある場合にこのような会社分割を挿んだ株式の売買が行われます。

そういうわけでして、記事やプレスリリースを読みますと、共同出資で新会社を設立し事業譲渡を行うと読めますが、

正しくは、「会社分割を行いその新会社の株式を相手に売却する」、だと思います。

「コンフェックスが正直屋コンフェックス株式を51%取得するまでの流れ」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}