2012年7月7日(土)

2012年7月5日(木)日本経済新聞

転機の五輪ビジネス 中

ソーシャルメディア活用 権利の殻破り連帯演出

(記事)

2012年7月6日(金)日本経済新聞

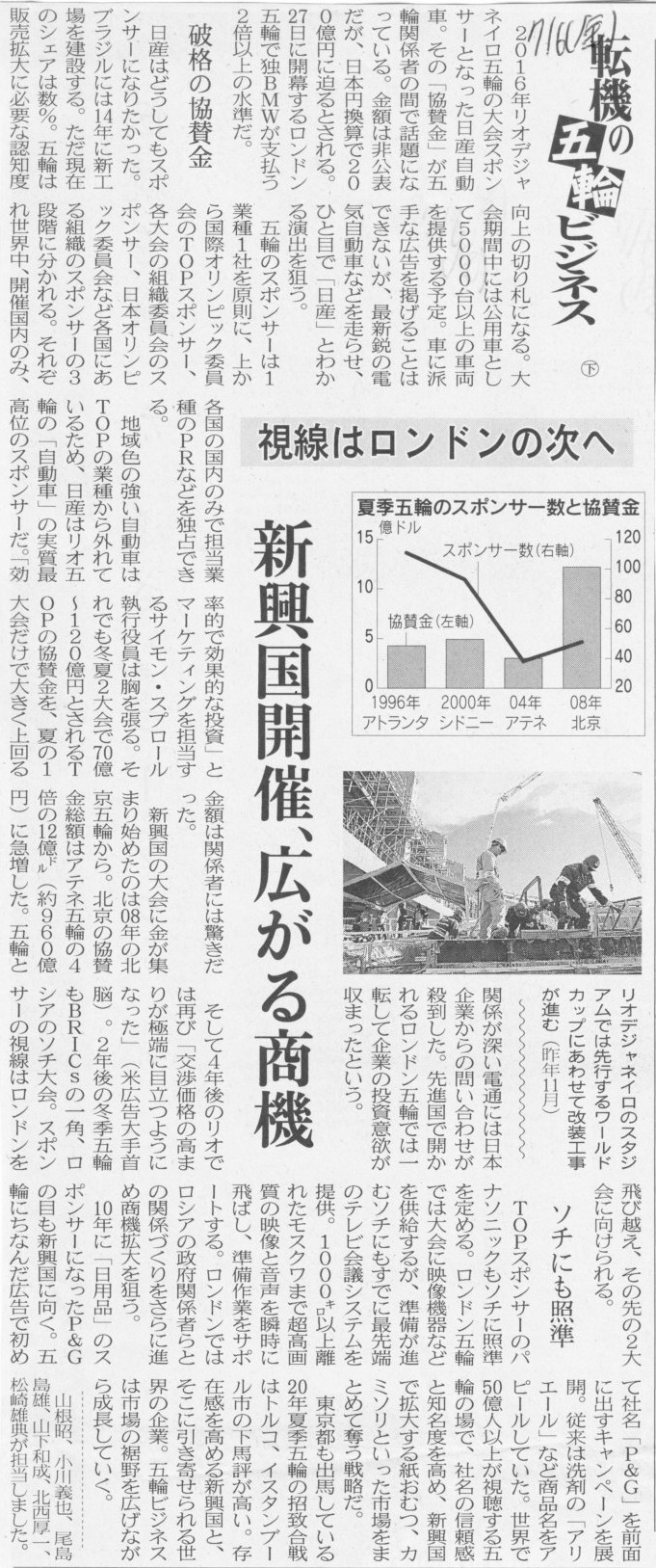

転機の五輪ビジネス 下

視線はロンドンの次へ 新興国開催、広がる商機

(記事)

2012年7月6日(金)日本経済新聞

LCC離陸 上

安さは時間との戦い 効率運用、なお手探り

(記事)

2012年7月7日(土)日本経済新聞

LCC離陸 下

「安かろう良かろう」へ サービスで収益補う

(記事)

2012年7月6日(金)日本経済新聞

テーマパーク勢い鮮明 夏のツアー予約、大幅増 レジャー消費 力強く 国内外の旅行者数も最高

(記事)

2012年7月6日(金)日本経済新聞

アークス、経常益30%増 3〜5月36億円 M&A効果で業績拡大

(記事)

2012年7月6日(金)日本経済新聞

米フェデックス、陸送強化 欧州やブラジルの宅配買収 不景気に備え 空輸からシフト

(記事)

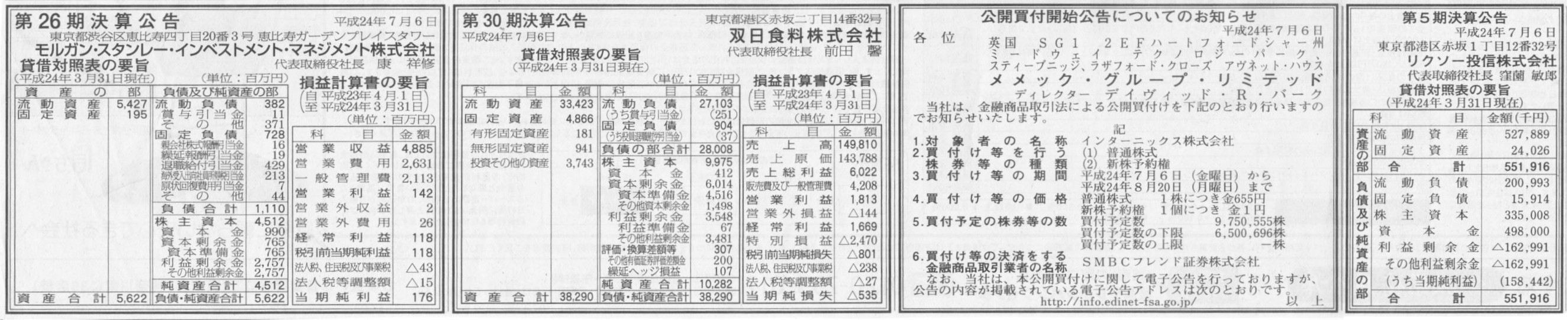

2012年7月6日(金)日本経済新聞 公告

第26期決算公告

モルガン・スタンレー・インベストメント・マネジメント株式会社

第30期決算公告

双日食糧株式会社

公開買付開始公告についてのお知らせ

メメック・グループ・リミテッド

第5期決算公告

リクソー投信株式会社

(記事)

2012年7月6日(金)日本経済新聞

Jフロント、専門店と融合 パルコTOB発表 脱・百貨店総仕上げ

買収総額、最大で724億円

経営安定、事業に専念 パルコ

(記事)

2012年7月7日(土)日本経済新聞

パルコ株「売る気ない」 イオン社長、TOB巡り

(記事)

【コメント】

株式公開買付の意味が分かりません。

2012.7.6

株式会社エー・ディーデバイス

東芝ビジネスパートナー「エー・ディーデバイス」による「エーエスデバイス株式会社」の吸収合併に関するお知らせ

ttp://www.taxan.co.jp/news/pdf/20120706_02.pdf

「吸収合併全体図」

【コメント】

株式会社エー・ディーデバイスが東芝に支払った吸収合併の対価の種類及び価額は何だったのだろうかとは思います。

価額は少額なのだろうとは思いますが。

株式会社エー・ディーデバイスは今後も加賀電子グループの一員であることを考えると、

(議決権は加賀電子のみで保有したいので)合併対価の種類は株式ではなく現金なのかもしれません。

【コメント】

海外で研究開発を行うことは基本的にはないと思います。

理由を一言で言えば、言語の壁があるから、となります。

製造活動のみ、販売活動のみ、であればマニュアル化が可能な部分が多いため言語の壁を乗り越えることができます。

しかし、研究開発はどうやってもマニュアル化ができません。

具体的な成果物や具体的な販売商品が目の前にあるわけではありませんので、言語の壁がありますと、

会社側からの研究開発に関する指示や進捗具合などがあやふやなままになってしまい、

研究開発がなかなか収益に結びついていかないのです。

また、この研究開発を続けても製品化はほぼ無理だ、という判断も、研究開発の内容が分からないと正確にできません。

経営資源の割り振り(研究開発投資を行うべきかどうか)も正確にできないわけです。

ソフトウェアのようなデジタルの分野や成果がはっきりとしてる分野(これもデジタルの分野が多いでしょう)であれば

海外でも研究開発を行うことは可能でしょうが、

それら以外の多くの分野は成果や進捗具合自体があいまいなため、経営側と研究開発側が同じ母国語を共有していないといけないのです。

【コメント】

コンビニ各社の業績が好調なので言うわけではありませんが(業績を見てからの後付けの結果論のようになりますが)、

コンビニという業態は日本に非常に適した業態なのかもしれないな、と思いました。

コンビニというのはお弁当を始めとした商品の配送が極めて重要なのですが、

効率的な配当を行える地理的な広さと日本の国土(人が生活している平野部)の広さとがぴったり一致しているのかもしれません。

アメリカのように広すぎると、効率的な配当ルートを構築できないのだと思います。

日本は国土がいい感じに狭いことがコンビニという業態に適合しているのでしょう。

また、24時間営業となりますと、治安が良くないといけませんが、その点でも日本はまだまだ治安が良い国であるということだと思います。

国土の狭さと治安の良さ、これがコンビニが日本に適合している理由だと思います。

2012年7月7日(土)日本経済新聞

日航は投資の前に「鶴の恩返し」を 自民批判に国交省苦慮

(記事)

【コメント】

これで100%減資をしないなら、鶴に織物機械を盗まれるようなものです。

鶴は織物(textile)泥棒、

JALは税金(tax)泥棒、

と言われてしまいますよ。

>「海外との輸出入に関する関税」と言っても、輸入業者か輸出業者か、輸出関税か輸入関税か、で全部でパターンが4通りあることになるかと思います。

と書きましたが、仕訳を書いていって分かったのですが、4通りではなくパターンは全部で8通りですね。

「輸入業者か輸出業者か」、「輸出関税があるかないか」、「輸入関税があるかないか」、

それぞれ2通りずつあるわけですから、中学校3年生の数学の授業で「順列組み合わせ」を習うように、

2×2×2=8

となりますね。

では以下に、8通り全ての仕訳を書いていきたいと思います。

(昨日は主に輸入業者の場合のみを考えましたが、輸出業者の場合を考えますと、財務諸表への影響を簡単に書きますと、

関税分は損益計算書で言えば、売上高と「販売費及び一般管理費」に同額両建てで載っています。ですから、利益面には影響はありません。

関税負担は「租税公課」であり、租税公課は所得に課される税金以外は「販売費及び一般管理費」として計上されます。

例えば、「輸入業者、輸出関税あり、輸入関税あり」のパターンの場合、関税分は財務諸表にどのように載っているかと言いますと、

売上高、売上原価、販売費及び一般管理費、棚卸資産全てに含まれた形で載ってきます。)

[設例]

物品のみの価格が1000円、輸出関税が10パーセント、輸入関税は輸入価格に対して10パーセントとする。

売上高は税込価格で収益認識するものとする。

関税以外の外部副費はないものとする。

この時の輸出業者、輸入業者それぞれの仕訳を書け。

輸出関税あり 輸入関税あり

(売掛金) 1000円 / (売上) 1100円

(未収関税) 100円

輸出関税あり 輸入関税なし

(売掛金) 1000円 / (売上) 1100円

(未収関税) 100円

輸出関税なし 輸入関税あり

(売掛金) 1000円 / (売上) 1000円

輸出関税なし 輸入関税なし

(売掛金) 1000円 / (売上) 1000円

輸入業者の仕訳

輸出関税あり 輸入関税あり

(原材料) 1210円 / (買掛金) 1100円

(未払関税) 110円

輸出関税あり 輸入関税なし

(原材料) 1100円 / (買掛金) 1100円

輸出関税なし 輸入関税あり

(原材料) 1100円 / (買掛金) 1000円

(未払関税) 100円

輸出関税なし 輸入関税なし

(原材料) 1000円 / (買掛金) 1000円

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}