2012年7月6日(金)

【コメント】

インドネシアの天然資源採掘については詳しくは分かりませんので、ここでは関税についてのみ、ガイドブックをスキャンして紹介します。

関税は、回り回って最後の最後は最終消費者が負担するものだと考えてよいと思います。

まあ天然資源レベルの関税となりますと、原材料に加工を加え何工程も経て場合によっては複数の生産者を経て消費財の形になるころには

最終消費者に対する販売価格のうち何パーセントが関税分であるとは正確には計算できないとは思いますが。

基本的な考え方は関税は最終消費者負担なのですが、それは関税分を生産者が販売製品に価格転嫁できる場合であって、

製品販売に価格転嫁できない場合は間接的に生産者が負担する形になります。

そういったことを考えますと、この記事には住友金属鉱山が輸出関税を負担すると書かれていますが、基本的にはそれは間違いです。

鉄鉱石輸入の関税の財務諸表への影響を簡単に書きますと、

関税分は貸借対照表で言えば棚卸資産に含まれた形で載っています。

また、損益計算書で言えば、売上高と売上原価に同額両建てで載っています。

ですから、利益面には影響はないわけです。

もちろん、あまりに関税が高いと販売量が落ち込み売り上げが減少するということはありますので、その結果利益が減ることはありますが、

販売量と関税抜き販売価格が同じなら、関税が何パーセントであっても、利益額には影響しないわけです。

租税公課

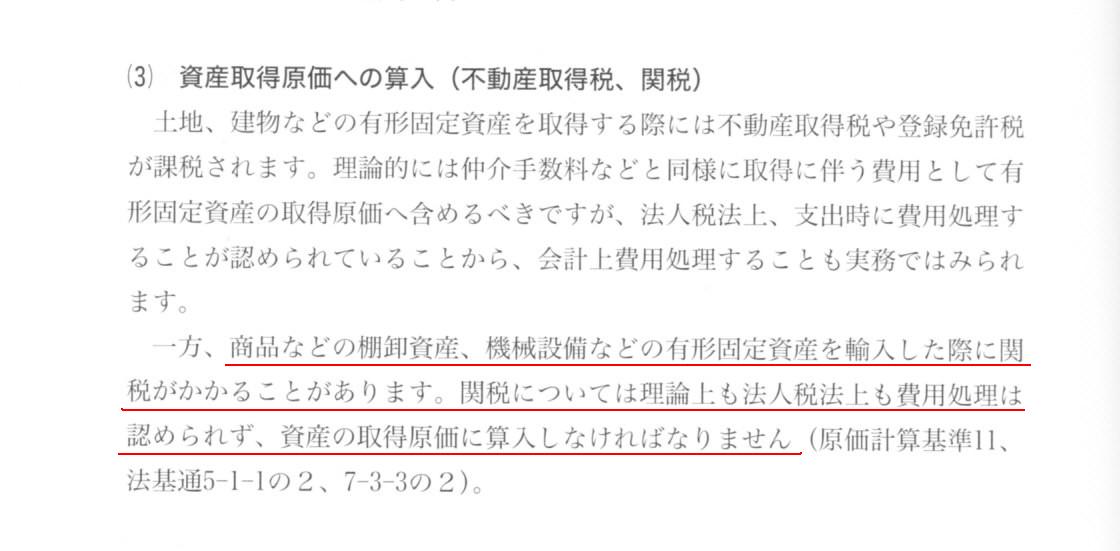

資産取得原価への算入(不動産取得税、関税)

(スキャン)

商品

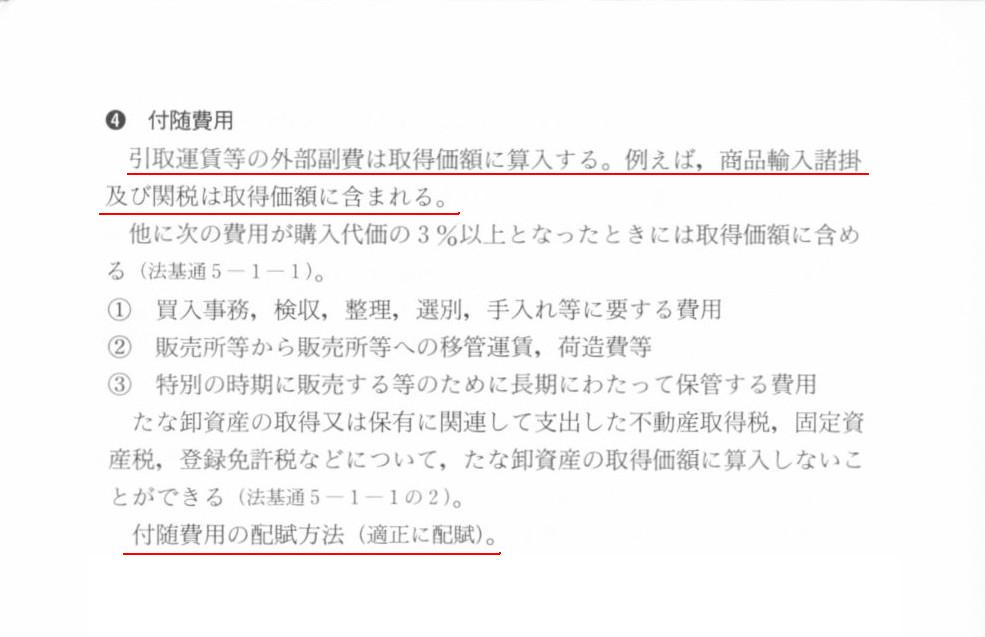

付随費用

(スキャン)

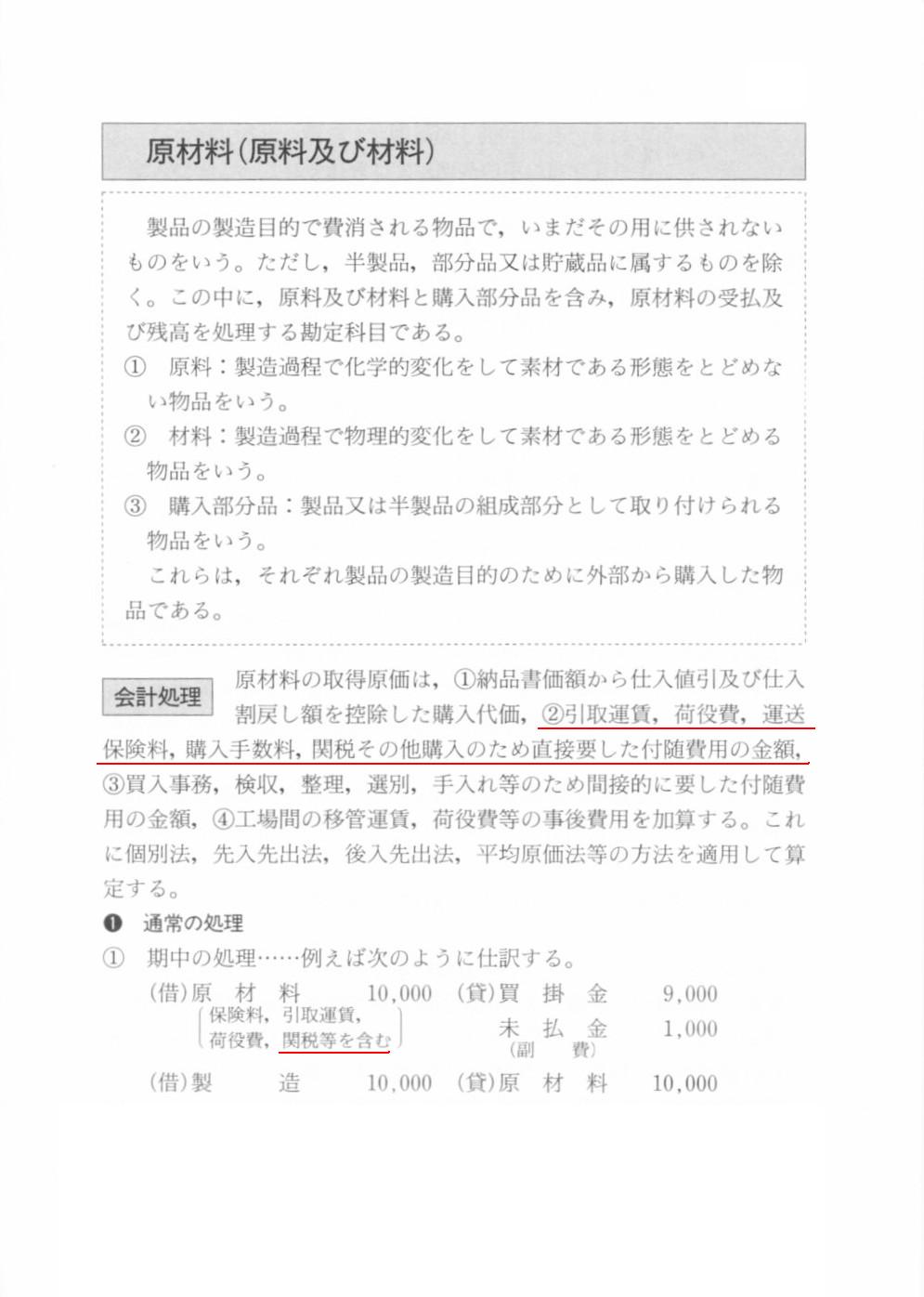

原材料(原料及び材料)

原材料の取得原価=購入代価+付随費用

(スキャン)

最後のスキャンに仕訳が書かれており、貸方の外部副費の勘定科目名が「未払金」になっていますが、

この未払金勘定は保険料や運賃の場合すなわち具体的には「未払保険料」や「未払運賃」になると思います。

関税の場合ははじめから鉄鉱石の購入代価に含まれているため住友金属鉱山には未払金勘定は出てこず全額買掛金になると思います。

ただ、輸入業者が海外から物品を輸入しそれに対する輸入関税を支払うという場合は「未払関税」勘定が出てくると思います。

一言で言えば、「誰が実際に関税を納税するか」で「未払関税」勘定が出てくるかどうかが決まるわけです。

「海外との輸出入に関する関税」と言っても、輸入業者か輸出業者か、輸出関税か輸入関税か、で全部でパターンが4通りあることになるかと思います。

(例えば仮に鉄鉱石の輸入にも輸入関税がかかるとしたら、住友金属鉱山にも「未払関税」勘定が出てくることになるかと思います)

{kind=link}

{kind=link}

{kind=link}