2012年7月5日(木)

2012年7月5日(木)日本経済新聞 公告

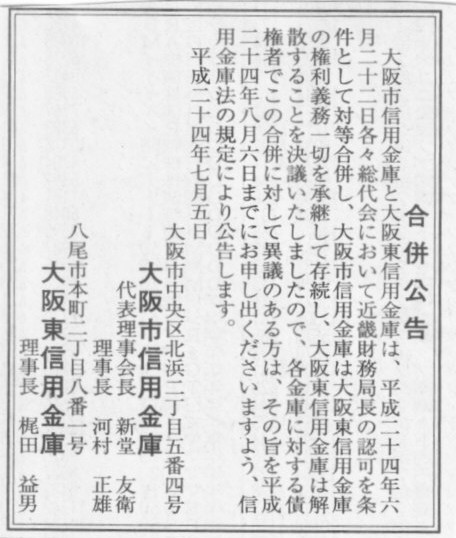

合併公告

大阪市信用金庫

大阪東信用金庫

(記事)

2012年7月5日(木)日本経済新聞

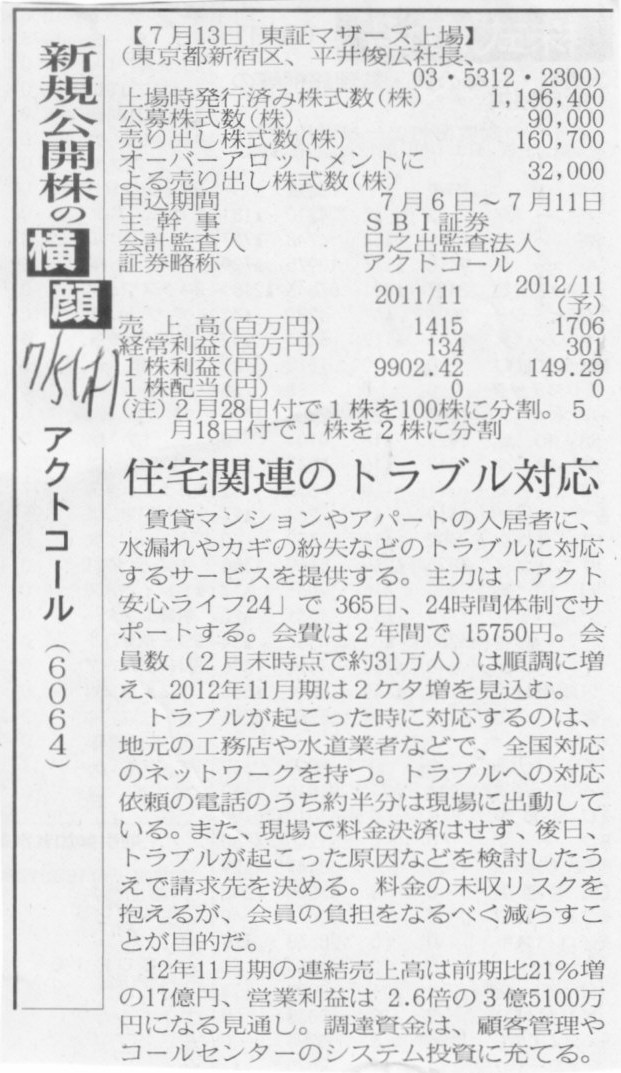

新規公開株の横顔

アクトコール(6064)

住宅関連のトラブル対応

(記事)

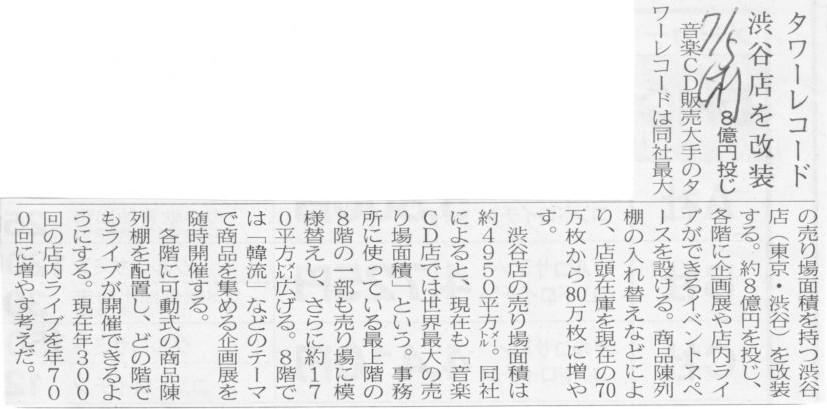

2012年7月5日(木)日本経済新聞

タワーレコード 渋谷店を改装 8億円投じ

(記事)

【コメント】

このたび、ケネディックスはモルガンスタンレーから旧長銀本店ビルを510億円で取得するとのことです。

そのモルガンスタンレーは2008年に新生銀行からこのビルを1180億円で取得していたそうです。

このビルは1993年完成とのことですが、その時のビルの簿価はいくらだったのでしょうか。

土地はいくらだったのでしょうか。

1993年完成ということですので、仮に1992年ころにその土地を旧日本長期信用銀行が取得したのだとすれば、

バブル経済により土地の価格がピークのころではなかったかと思いますが。

仮にピーク時に土地を取得していたとすれば土地の価格だけでもかなりの価額になっていたのはないでしょうか。

もしくはその土地は旧日本長期信用銀行が従来から保有していた土地だったのだとすれば土地の価額は小さかったのかもしれませんが。

いずれにせよ、2008年にモルガンスタンレーが新生銀行からこのビルを取得した1180億円というのは高すぎたということでしょう。

2008年の取得時から今回売却するまでに合計どれくらいの賃貸料収入があったのか分かりませんが(2010年末以降はほぼ空室だったそうですが)、

この間の賃貸料収入を考慮に入れてもモルガンスタンレーは500億円以上の損失を出していると思います。

新生銀行とモルガンスタンレーとの不動産売買及び賃貸契約は「セール・アンド・リースバック」と呼ばれる手法だと思いますが、

モルガンスタンレーは何年間は新生銀行と賃貸を続けるという約束はしなかったのでしょうか。

2010年末に新生銀行がビルから退去することはモルガンスタンレーにとっては完全に想定外だったと思います。

自動車レースなどでのコーナーリングの基本は「アウト・イン・アウト、スローイン・ファーストアウト(Out In Out, Slow in Fast

out)」です。

コーナーへは外側から入りコーナーの内側へ入る、そしてコーナーの外側へと抜けて行く、

その際、コーナーへは速度を落として入り素早く抜ける、これがコーナーを素早く走る走法です。

株や不動産投資も同じでしょう。名付けて、「アウト・イン・アウト、ローイン・ハイアウト(Out

In Out, Low in High

out)」です。

その投資案件取得にはどれくらいのキャッシュアウトが必要か、投資後どのくらいのキャッシュインがあるのか、

そしてその案件からはいくらでアウト(エグジット・売却)できるのか、を正確に把握せねばなりません。

その際、低い価格でイン(購入)し、高い価格でアウト(売却)するのが基本です。

モルガンスタンレーはこの度、この基本とは正反対のことをしてしまったということになります。

ちなみに私は、「アウト・イン・アウト、スローイン・ファーストアウト」をミニ四駆で覚えました。

私の愛車は「クリムゾングローリー」でした。

地元のスーパーで行われたレース大会でも優勝しました。

優勝商品は「ダッシュ四駆朗」の電子書籍版でした。読むための端末はありませんでした。

また、地元の百貨店で行われたレース大会でも優勝しました。

優勝商品はその百貨店の株式とその「プット・オプション」でした。

プット・オプション(ヨーロピアン・オプション)の権利行使日は2013年3月31日でした。

権利行使価格は「1100円」でした。

その百貨店の名前はパなんとかだったと思います。

まあ全部嘘ですけど。

2012年7月5日(木)日本経済新聞

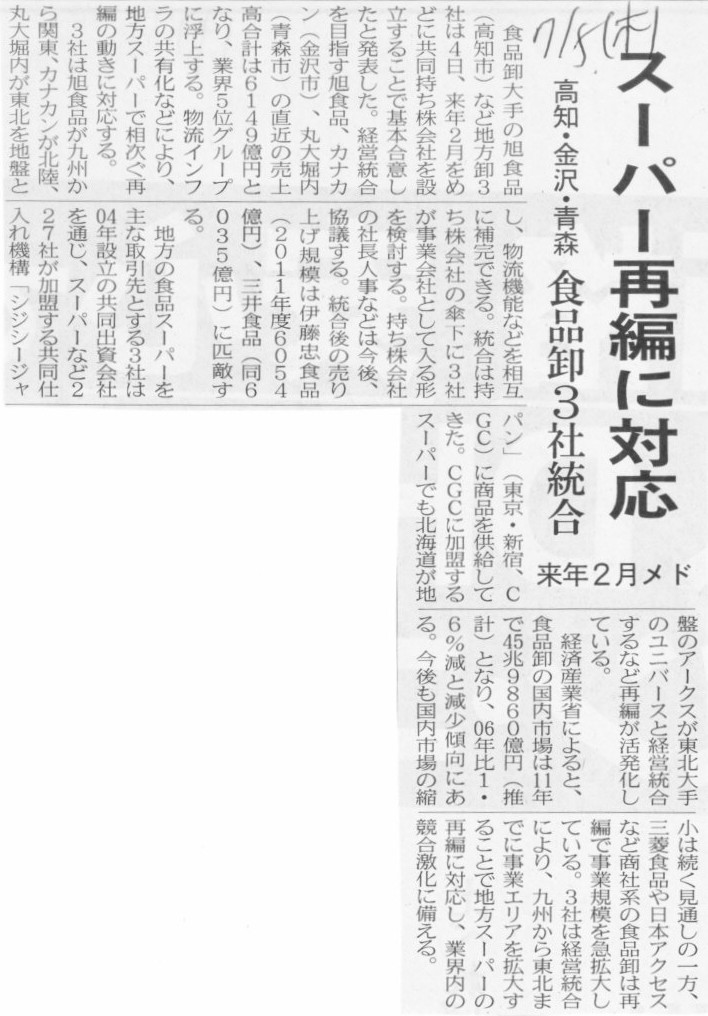

食品卸3社統合 スーパー再編に対応 高知・金沢・青森 来年2月メド

(記事)

2012年7月5日(木)日本経済新聞

電子書籍 品そろえ課題 楽天・凸版など新端末相次ぐ 海賊版も対策急務

(記事)

2012年7月5日(木)日本経済新聞

Jフロント最大65%に パルコ株をTOB 再開発などで連携

(記事)

2012年7月5日(木)日本経済新聞

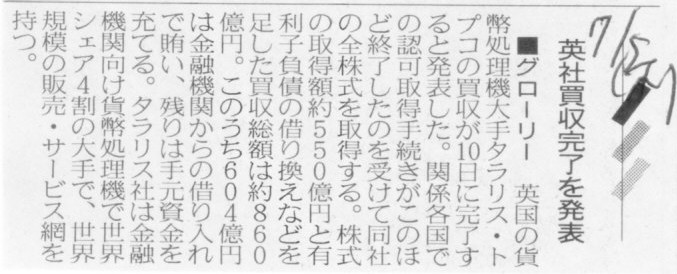

■グローリー 英社買収完了を発表

(記事)

2012年7月4日

英国Talaris Topco

Limitedの買収(子会社化)に関するお知らせ

ttp://www.glory.co.jp/ir/pdf/k_120704.pdf

>株式の取得額約550億円と有利子負債の借り換えなどを足した買収総額は約860億円。

>このうち604億円は金融機関からの借り入れで賄い、残りは手元資金を充てる。

>本件買収における株式の取得価額は、438百万ポンド(約548億円)であります。

>また、本件買収に係る資金は、当社手元資金及び金融機関借入により調達する予定であり、

>本件買収に係る当社の借入総額は、日本円換算で約604億円となる予定です。

【コメント】

株式の取得額は550億円なのに借入総額は604億円、ということで、これはどういうことなのかなあと少し戸惑いました。

買収総額は860億円とありますので、買収する企業の総資産が860億円ということなのだろうか、といろいろ考えたのですが、

どうやら、差額分はグローリーがタラリス社に対し貸し付けを行うということなのかもしれません。

ひょっとして、と思ったのが、株式のみの価額としては550億円、

このたびその株式を購入するに当たって必要となった様々な費用等を全部入れて総額が604億円かかった、ということなのかなとも思いました。

ただ、煎じ詰めれば、上場企業ではなく規模も大企業ほどではないただ一社の株式をその経営陣とバイアウトファンドから相対で取得するだけのことに

50億円以上もの各種費用がかかるかと言えばいくらなんでもそれはないなと思いました。

ですので、株式の取得にかかった全費用合計が550億円ということで間違いないと思います。

買収総額とのことである860億円との差額分は、

グローリーがタラリス社に対し貸し付けを行う(タラリス社からすると借入先を金融機関から親会社へ変更する)ということなのだと思いますが、

株式取得後に被取得企業の借入金の借り換えを取得企業が負担する場合でも、それを買収総額に含めるという考え方はしないと思います。

それでは、このたびのタラリス社株式の取得により、グローリー株式会社とタラリス社との関係はどうなるのかを図に書きましたので

このたびの株式取得の理解の参考にして下さい。

会社名は英語ですし子会社が一気に5社できたことになりますが、煎じ詰めれば、ただ一社の株式を取得したに過ぎない、

ということを理解して下さい。

それから、この株式取得に際し、グローリー株式会社及びタラリス社の仕訳を書きました。

中間持株会社が2つ(今回の株式取得でさらに1つ増え全部で3つ)もあります。

どの企業がどのような仕訳をするのか、そしてどの企業は仕訳がないのか、正しく理解して下さい。

最後に、株式を購入するに当たって必要となった様々な費用等(「付随費用」といいます)は株式の取得原価に含める、

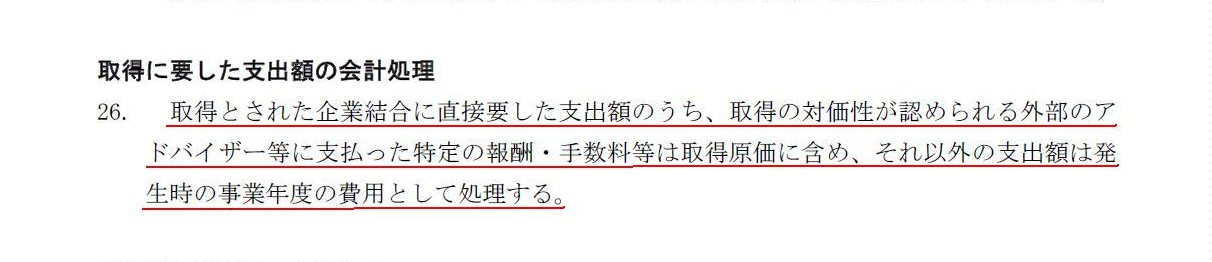

という点について、「企業結合に関する会計基準」及び「同適用指針」の記載を紹介します。

ここではその付随費用のことを「取得に要した支出額」と書かれています。

付随費用は非常に多岐に渡りますが、各分野の専門家へのフィーの支払いが多くを占めます。

金額的には小さいかもしれませんが、経営陣が何回も交渉に訪れたとしたら、渡英のための旅費交通費も付随費用に含まれるでしょう。

「グローリー株式会社の親子会社関係図」

グローリー株式会社の仕訳

(現金預金) 604億円

/ (長期借入金) 604億円

(GLORY Global Solutions Ltd. 株式) 548億円

(現金預金) 548億円

(子会社長期貸付金) 310億円 (現金預金) 310億円

GLORY Global Solutions Ltd. の仕訳

(現金預金) 548億円 / (資本金) 548億円

(Talaris Topco

Limited 株式) 548億円 (現金預金) 548億円

Talaris Topco Limited の仕訳

(仕訳なし)

(仕訳なし)

Talaris Holdings Limited の仕訳

(仕訳なし)

Talaris Limited の仕訳

(現金預金) 310億円 / (親会社長期借入金) 310億円

(長期借入金) 310億円 (現金預金) 310億円

企業会計基準第21号「企業結合に関する会計基準」

取得原価の算定

取得に要した支出額の会計処理

(第26項)

>取得とされた企業結合に直接要した支出額のうち、取得の対価性が認められる外部のアドバイザー等に支払った特定の報酬・手数料等は

>取得原価に含め、それ以外の支出額は発生時の事業年度の費用として処理する。

企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」

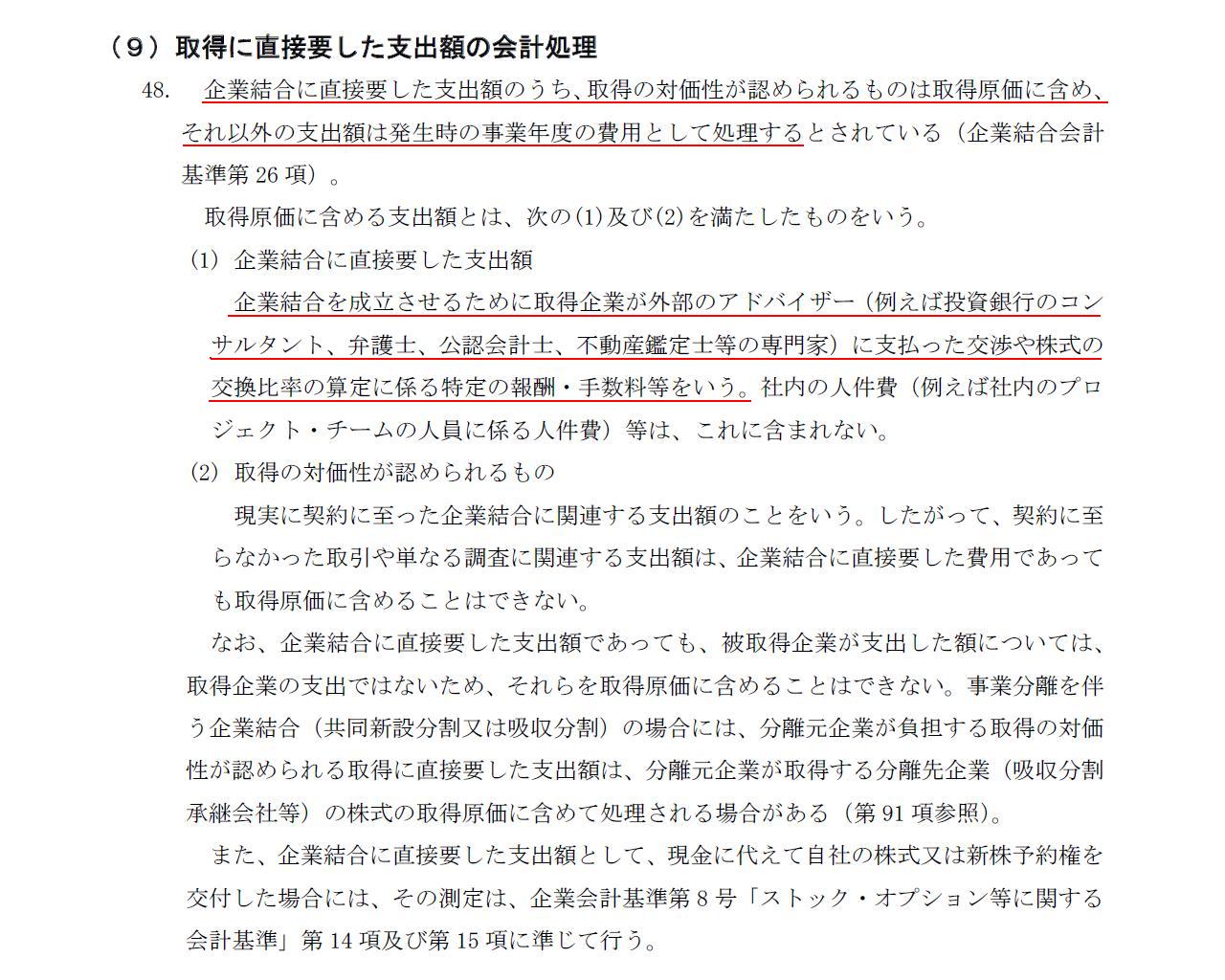

5.取得原価の算定方法

(9) 取得に直接要した支出額の会計処理

(第48項)

>企業結合に直接要した支出額のうち、取得の対価性が認められるものは取得原価に含め、

>それ以外の支出額は発生時の事業年度の費用として処理する

>企業結合を成立させるために取得企業が外部のアドバイザー(例えば投資銀行のコンサルタント、弁護士、公認会計士、

>不動産鑑定士等の専門家)に支払った交渉や株式の交換比率の算定に係る特定の報酬・手数料等をいう。

まさか君は、完璧とまではいかないまでも、経営と会計の融合に成功したというのか!?

誰もが憧れ志しながらも、いまだかつて誰もなし遂げたことがない経営と会計の融合に成功したというのか?

誰もが結局そんなことできるはずがないと言って諦めた経営と会計の融合に・・・。

たのむ、そうじゃないと言ってくれ。

そうじゃないと・・・

Say

it isn't so...

Sorry, perhaps I must say it indeed is.

日本語訳「お気の毒ですが。」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}