2012年7月3日(火)

2012年7月3日(火)日本経済新聞

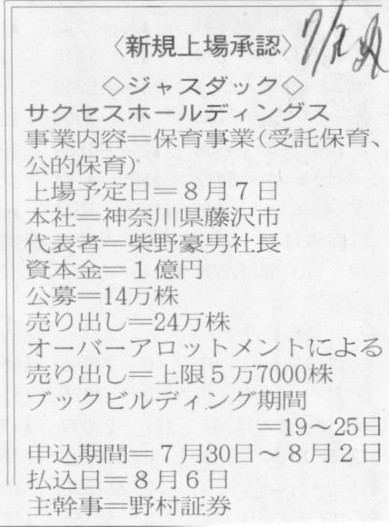

<新規上場承認>

◇ジャスダック◇

サクセスホールディングス

事業内容=保育事業(受託保育、公的保育)

(記事)

【コメント】

まだやってたんですか。

2012年7月2日

川崎汽船株式会社

新株式発行及び株式売出し並びに劣後特約付ローンによる資金調達に関するお知らせ

ttp://www.kline.co.jp/ir/stock/disclose/detail/__icsFiles/afieldfile/2012/07/02/20120702-3.pdf

株主総会後の「決議ご通知」を見ても何も書かれていないように、株主総会でも増資を行うというは話は全くなかったのだと思います。

ビックカメラに対するコジマのケースほどではないとは言え(あればあまりに極端過ぎます)、

発行済み株式総数の26%分の増資というのはやはり大規模な増資であると言えるでしょう。

本来なら、株主総会決議を経るべきだったと思います。

2012年6月26日

第144期定時株主総会

決議ご通知

ttp://www.kline.co.jp/ir/stock/meeting/__icsFiles/afieldfile/2012/06/25/144kabunushi_ketsugi.pdf

【コメント】

ここで話題になっているのは投資有価証券評価損ですが、今年初めに私はその会計処理方法についてしつこくコメントしました。

「四半期洗替法」は正しくない処理方法である、「四半期切放法」のみが正しい処理方法である、と何度も書きました。

今でもその意見は変わりません。

保守主義の原則や減損損失を戻し入れることの理論的矛盾を考えると、会計上は「四半期切放法」しかあり得ないのですが、

少し違う角度から見てみると、損失の計上を先送りしたいという意図とは別に、多くの企業が「四半期洗替法」を採用している理由が分かります。

多くの企業が「四半期洗替法」を採用している理由とは、税務上の理由だと思います。

(私は税務は専門のではないので間違っているかもしれませんが)企業が有価証券評価損を損金算入するためには、

3月期決算の企業であれば「3月末時点でその有価証券の株価が著しく下落し今後も回復の見込みが全くないこと」が条件になるのだと思います。

つまり、税務上は期中の株価の変動は関係ないのです。

むしろ、期中に株価が下がっても3月末時点で株価が回復傾向にあれば、税務上は逆に「株価の回復の見込みが十分にあるじゃないか」

と判断され損金算入されないのだと思います。

規模の大小を問わず、企業は会計処理方法を税務基準に合わせる傾向にあります。

中小企業であれば税務基準のみによる会計処理方法がほとんどですが、大企業であっても税務を意識した会計処理を行うものなのでしょう。

そうだとすると、期末に株価が回復してしまう場合、四半期切放法は

保守主義の原則からすると会計上は正しい会計処理方法なのですが、税務上とはずれた会計処理行ったことになってしまいます。

税務には四半期という概念はありませんので。

なおその際、会計上の処理と税務上の処理がずれてしまう場合は税効果会計は適用しない方が望ましいと思います。

会計上は減損損失を行ったが税務上は損金算入していないとなりますと税効果会計上繰延税金資産が計上されることになりますが、

この場合の差異は理論上、一時差異でも永久差異でもないと思います。

株価がその後再び十分に下がると考えれば一時差異とも言えますが、株価は下落しないかもしれませんのである意味永久差異とも言えます。

税効果会計は理屈の上では「一時差異のみ」が対象だと思いますので、

一時差異でも永久差異でもない差異(理屈ではこのどちらかしかないのですが)に関しては税効果会計は適用すべきではないと思います。

これは保守主義の原則の観点から税効果会計を適用すべきではないというより、

まさに税効果会計の理論的背景を踏まえると税効果会計を適用すべきではない、という考え方になると思います。

(つまり、例えば、一時差異ではない差異に対しては繰延税金負債も計上すべきではないという考え方になります)

現在、投資有価証券評価損の処理方法に関して四半期洗替法を採用している企業は是非とも四半期切放法を採用して欲しいと思います。

四半期切放法を採用すると、期末の時点で税務上の処理とずれてくる恐れがあることは全く気にしなくて構いません。

税務のために会計処理を行うのではなく、究極的には財務諸表利用者のために会計処理は行うのですから。

全てを税務基準に合わせるのであればはじめから会計基準はいりません。

税務や各種法律とできる限り整合性を取る形で会計処理を行っていくのは当然にしても、

それぞれの目的を考えると税務と企業会計はそれはそれでまた別だということも忘れてはいけないと思います。

>さあ、明日7月4日はいよいよマドリッド事務所でデューイ・アンド・ルバフとの面接だ。

>僕が日本から来た成績優秀な人物であることは業界では既に有名になっているから、学業面で突込みが入ることはないだろう。

>「当事務所に入所後は、当事務所に対しあなたはどのような貢献ができますか?」

>と問われたら何と答えようか。

>「国によって法律は違います。しかし、細かな規定は異なっていてもその裏にある法の理論的背景や法の精神は全世界で共通である

>と思います。法律の分野では、国によって何が共通で何が異なるのか、それを学び理解することも法曹人として大切なことだと思います。

>私は日本の法律とスペインの法律の両方に通じています。

>私はスペインの法の知識を深めるとともに、同僚達に対しては『日本ではこのような考え方もある』という風に

>新たな視点を提供し日本の法律や日本に対する理解の手助けとなるような存在になりたいと思っています。

>「法を通じて世界を」が私のモットーです。まさに、

>"I

help you, and you help

me."

>と明るく元気に同僚達に声をかけスポーツ・ビジネスや企業法務を頑張っていきたいと思っています。」

>とでも口からでまかせを答えるか。

>今日はもう早く寝ることにしよう。

>明日は頑張るぞ。

というのはいつもの通り口からでまかせです。

グローバルに成功するためには、英語、財務、ITの理解・知識はもちろんですが、「ギャグセンス(ユーモアのセンス)」も大切だと思います。

「こいつ面白い奴だな」と周り思われることも大切です。

ユーモアやジョークが円滑剤となるのはは世界共通だと思います。

{kind=link}