2012年7月2日(月)

通過価値は誰が守るのか

「責任ある主体」が必要 欧州危機でハイエクに注目

(記事)

2012年7月2日(月)日本経済新聞 法務

職務発明の対価

どう調整 見えぬ労使の合意点、法改正へ 客観的な算定難しく

仏英中などは法人に帰属

(記事)

2012年7月2日(月)日本経済新聞 アジア企業 戦略解剖

ポスコ(韓国) 岐路を迎えた多角化 鉄鋼 規模拡大競争で遅れ

(記事)

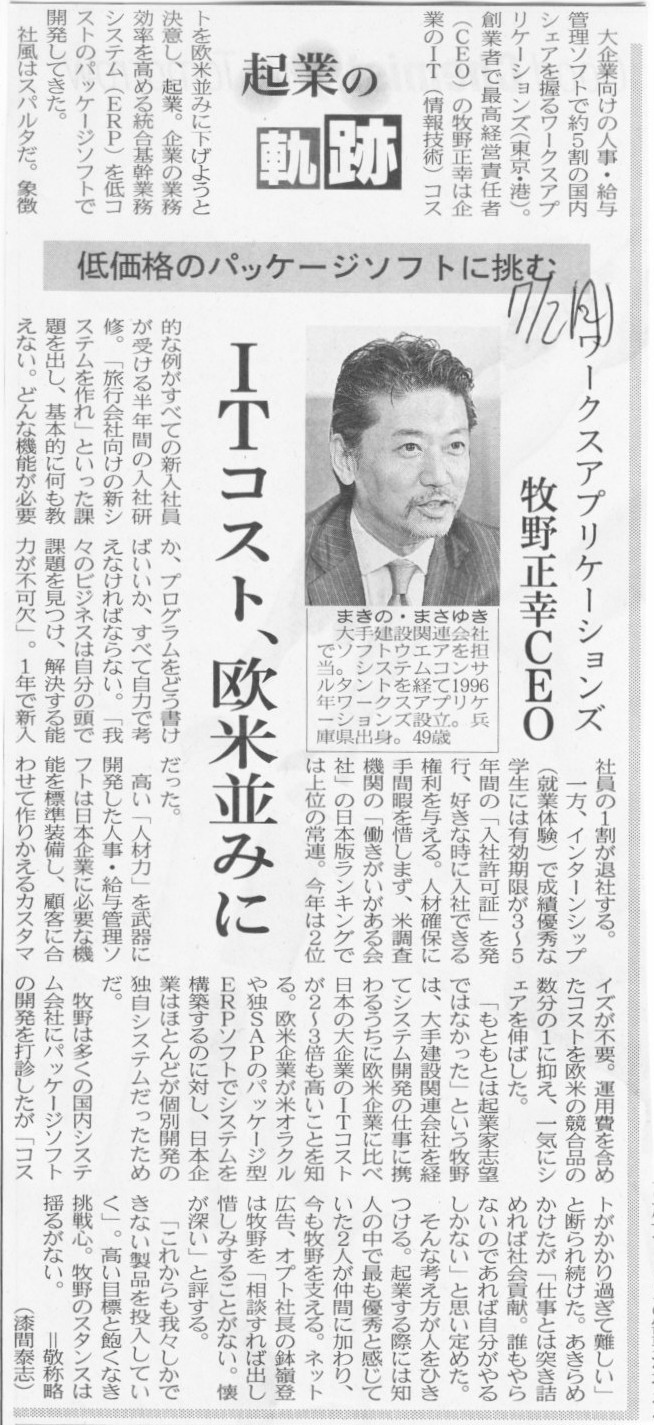

2012年7月2日(月)日本経済新聞 起業の軌跡

ワークスアプリケーションズ 牧野正幸CEO

低価格のパッケージソフトに挑む TIコスト、欧米並みに

(記事)

2012年7月2日(月)日本経済新聞 公告

第52期決算公告

プラザアセットマネジメント株式会社

第14期決算公告

レッグ・メイソン・アセット・マネジメント株式会社

第30期決算公告

株式会社アイメックス

第6期決算公告

プルデンシャル・インベストメント・マネジメント・ジャパン株式会社

第29期決算公告

三井住友トラスト・カード株式会社

合併公告

株式会社キリン堂

株式会社ニッショードラッグ

(記事)

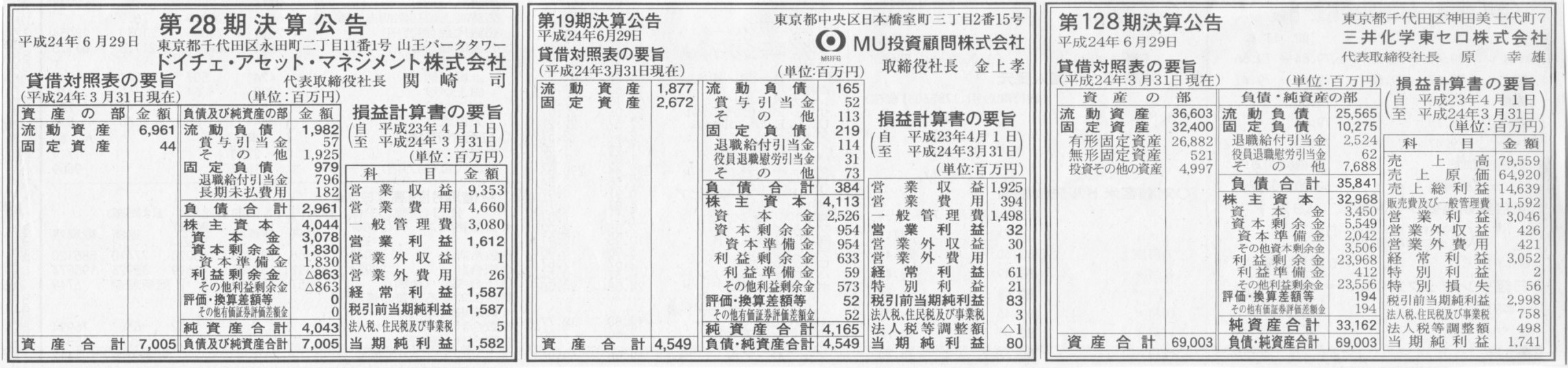

2012年6月29日(金)日本経済新聞 公告

第28期決算公告

ドイチェ・アセット・マネジメント株式会社

第19期決算公告

MU投資顧問株式会社

第128期決算公告

三井化学東セロ株式会社

(記事)

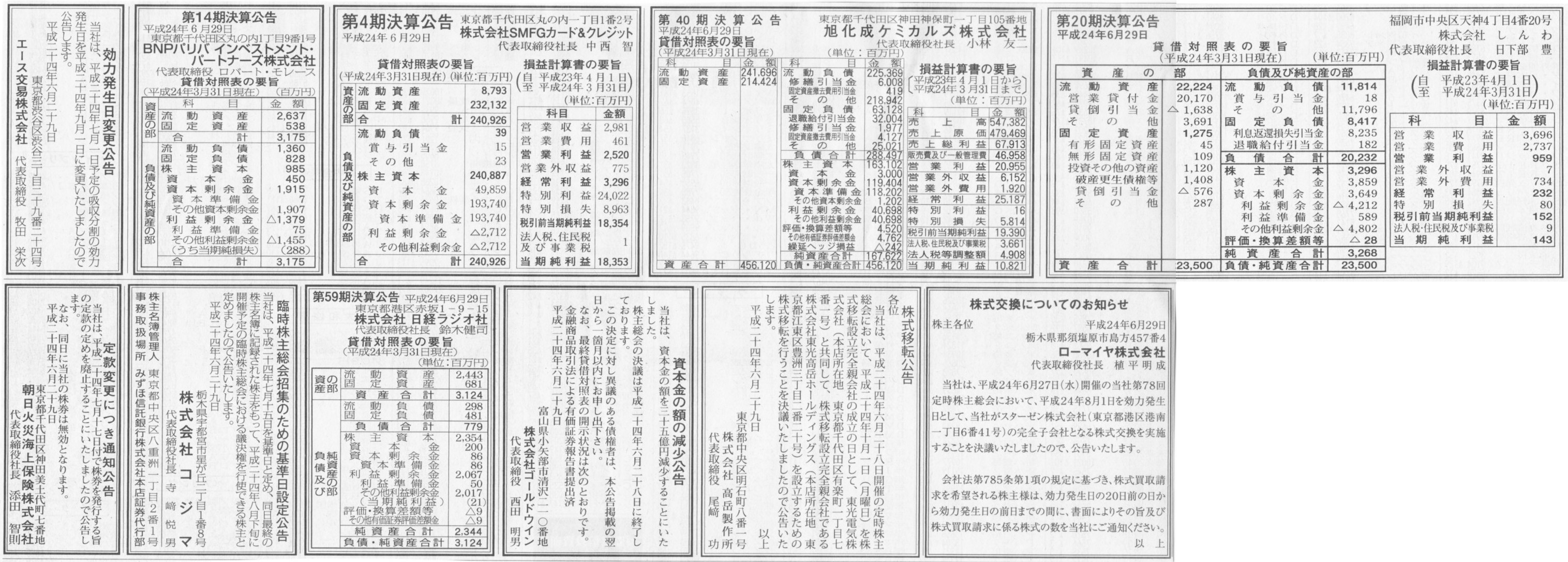

2012年6月29日(金)日本経済新聞 公告

たくさん

(記事)

2012年6月29日(金)日本経済新聞 公告

たくさん

(記事)

【コメント】

ソニーはソフトウェアの会社になったということでしょう。

(それがいいとも悪いとも思いませんが。)

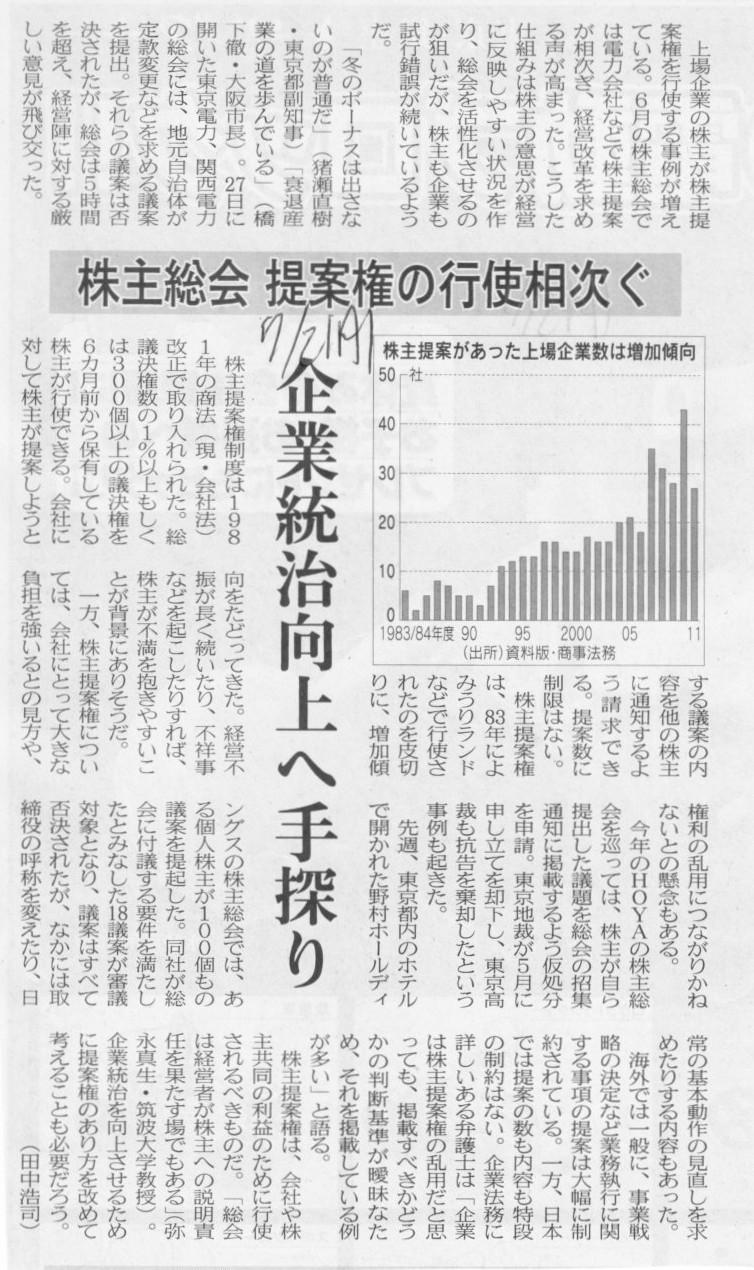

2012年7月2日(月)日本経済新聞

株主総会 提案権の行使相次ぐ 企業統治へ向上へ手探り

(記事)

【コメント】

>株主提案権制度は1981年の商法(現・会社法)改正で取り入れられた。

ああ、そうでしたそうでした、確か、1982年10月に施行された新商法において、株主にも議案を提案する権利があることが明記されましたね。

・・・なわけないでしょう。

「株主総会で議案を提案する権利」というのは株主の権利中の権利です。

株主提案権は1899年(明治32年)の商法制定以来、株主の権利中の権利として定められています。

このデタラメ話のネタ元はこちらです↓。

2012年6月15日

株主提案権は適切に行使されているか?

ttp://www.dir.co.jp/souken/research/report/esg/esg-news/12061501esg-news.html

バカバカし過ぎてこれ以上コメントする気も起きませんが、

日本史上、一番最初の株主提案権行使事例は1899年(明治32年)のことだと思います。

(他にも、揚げ足取りをするなら、株式会社の設立手続きにおいても「創立総会」という取締役と監査役を選任する総会があります。

「創立集会」とはもちろん株主(設立発起人もしくはその他の社員(株主))が議案を提案し決議を取っていく一種の株主総会です。

会社設立時のことを考えれば、議案を提案するのはそもそも株主しかいないわけです。

会社の規模が大きくなると実務上取締役会が議案を作成・提出するようになるというだけで、

そもそもの話をすると、議案を提出するのはむしろ株主の役割だと思います。)

「さらに審議を継続して議論を深める」との記述も 金融庁、IFRS審議のまとめを公表「任意適用の積み上げを」

(IFRSフォーラム 2012/07/02)

ttp://www.atmarkit.co.jp/news/201207/02/fsa.html

金融庁の企業会計審議会は7月2日、約1年間行ってきたIFRS(国際財務報告基準、国際会計基準)の日本への適用についての

審議をまとめた「中間的論点整理」を公表した。6月14日の合同会議で示した「中間的論点整理(案)」とほぼ同じ内容だ

(詳細記事:意見の溝埋まらず審議継続へ、IFRS議論「中間的論点整理」公表)。

中間的論点整理では、IFRS適用についての結論は示していない。「現時点において、いくつかの論点について委員の意見に

なおかなりの隔たりがあり、最終的な結論が出ているわけではなく、さらに審議を継続して議論を深める必要がある」。

その上でこれまでの議論の整理として以下のように記している。

「連単分離、中小企業等への対応を前提に、わが国会計基準のあり方を踏まえた主体的コンバージェンス、任意適用の積み上げを図りつつ、

国際会計基準の適用のあり方について、その目的やわが国の経済や制度などにもたらす影響を十分に勘案し、

最もふさわしい対応を検討すべき」

個別の論点では、日本基準の今後の開発について、「会計基準の国際的な調和に向けた努力は継続する必要があり、

日本基準を高品質化するような会計基準の変更については、前向きに対応することが適当」と指摘。

その際は2011年11月に提出したアジェンダ・コンサルテーションの内容を考慮すべきとした。

アジェンダ・コンサルテーションで提出した意見の骨子は以下。

○今後3年間は新規の基準開発よりも、既存のIFRSの維持管理に重点を置く

○当期純利益を概念フレームワーク等で定義づけるべき。リサイクリングは必要

○公正価値測定の適用範囲を見直すべき

○開発費の資産計上、のれんの非償却、機能通貨の決定に問題がないか適用後レビューをすべき

○固定資産の減損の戻し入れには理論上、実務上の懸念がある

IFRSの適用については「IFRSのどの基準・考え方がわが国にとって受け入れ可能であり、どの基準・考え方は難しいかを

整理することが必要である」として、任意適用の実績を積み上げていく重要性を訴えている。また、日本がカーブアウトしていない

「ピュアなIFRSの任意適用を認めており、この点について、対外的にも積極的に発信していくことが重要」としている。

IFRSの適用については連結財務諸表に限って適用し、単体財務諸表は日本の会計基準を引き続き利用する

「連単分離」が「現実的」と指摘。また、非上場の中小企業については「IFRSの影響を受けないようにするという

これまでの方針を維持することが適当」とまとめている。

金融庁は今後もIFRS適用についての審議を継続していくとしているが、IFRS適用について議論している米国の方針決定が遅れている上、

国会の混乱も続いていることから、今後の動向は読み切れない状況だ。

平成24年7月2日

企業会計審議会

「国際会計基準(IFRS)への対応のあり方についてのこれまでの議論(中間的論点整理)」の公表について

ttp://www.fsa.go.jp/inter/etc/20120702-1.html

1990年代後半、不良債権の実態が適切に開示されなかったのは、

取得原価主義が原因でもなければ何らかの会計的な操作が行われたことが原因でもありません。

「実態に即して貸倒引当金を積まなかった」、まさにそのことのみが原因です。

現実から目をそらして貸倒引当金を積まなかったことを会計的な操作だというのなら、

時価会計だろうがIFRSだろうが、現実から離れ時価を高く見積って開示することはいくらでも可能です。

不良債権の実態が適切に開示されなかったのは、会計基準が原因ではありません。

敢えて言うならその原因は、希望的観測に基づく引当金計上基準の”柔軟な”「運用」の方でしょう。

そしてさらに敢えて言わせてもらうならば、不良債権の実態が適切に開示されなかったという苦い経験は、

2000年からの会計ビッグバンにつながっていったのではなく、

本当は日銀のゼロ金利政策及び量的緩和政策につながって行ったのではないでしょうか。

復習になりますが、IFRSとは以下の頭文字を取ったものです。

Isolation =会計処理方法は各企業企業毎に異なりますから企業間のつながりがありません。世界統一会計基準の正反対です。

Foolproof =何の勉強もしていない人でも財務諸表を作成できます。なぜなら、どのような会計処理を行うのも自由だからです。

Random =会計処理方法が、デタラメ、無原則、手当たり次第、無差別であり、財務諸表利用者を騙すことだけが目的。

Selective =会計処理方法を企業が任意に選択できる。すなわち、企業間の業績の比較が不可能。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}