2012年7月1日(日)

2012年6月23日(土)日本経済新聞

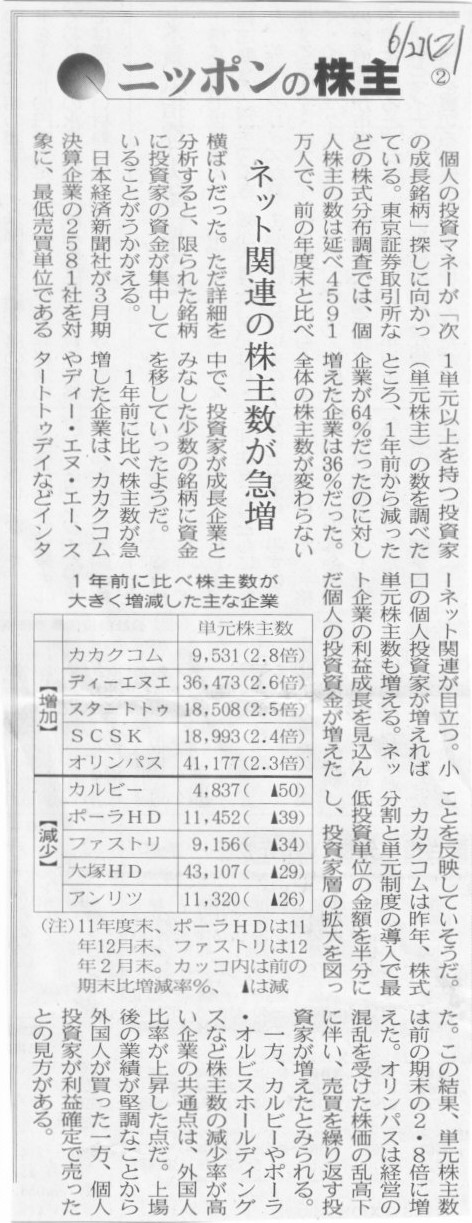

ニッポンの株主 ② ネット関連の株主数が急増

(記事)

2012年6月26日(火)日本経済新聞

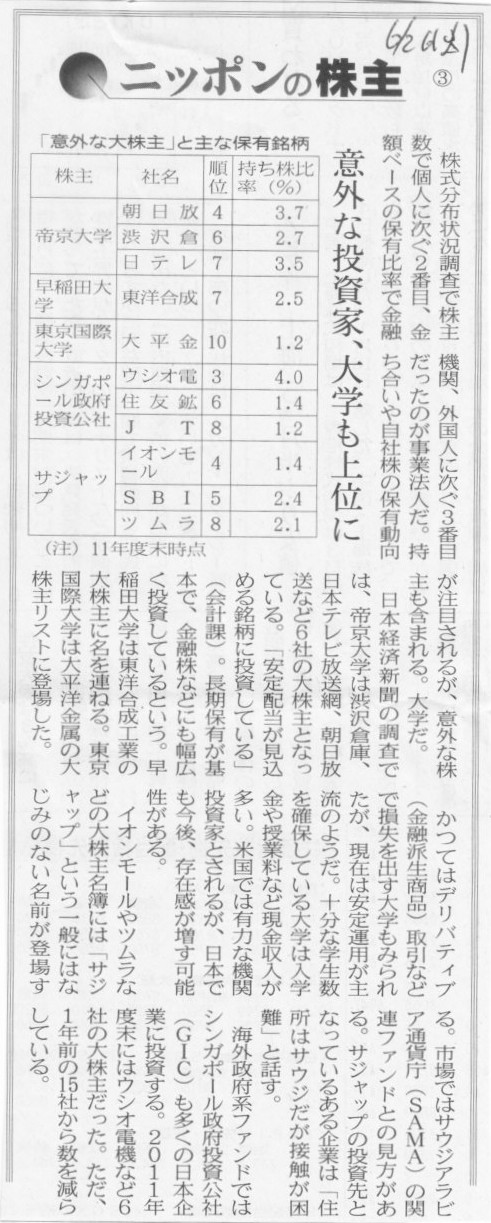

ニッポンの株主 ③ 意外な投資家、大学も上位に

(記事)

2012年6月27日(水)日本経済新聞

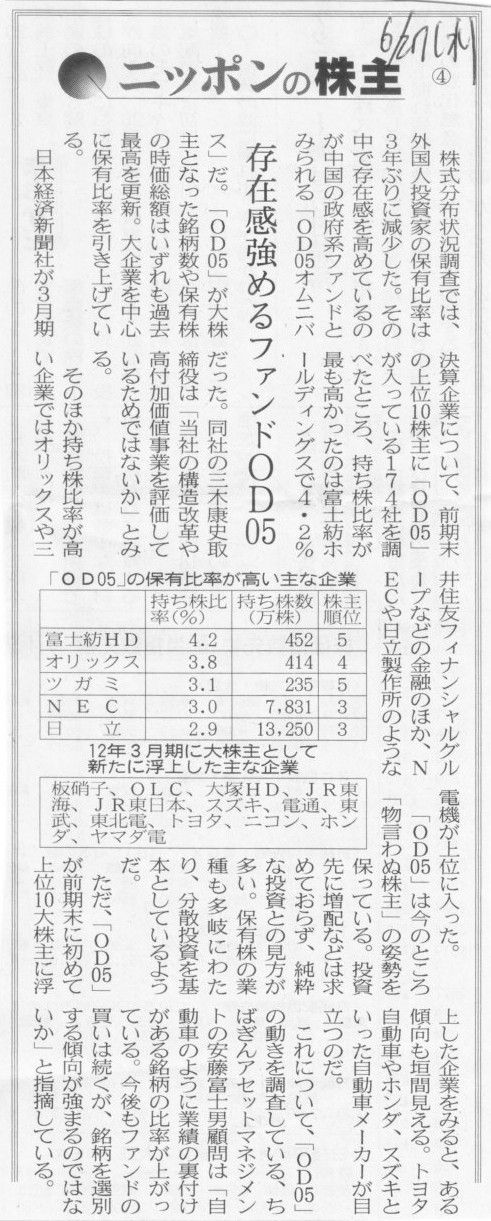

ニッポンの株主 ④ 存在感強めるファンドOD05

(記事)

2012年6月29日(金)日本経済新聞

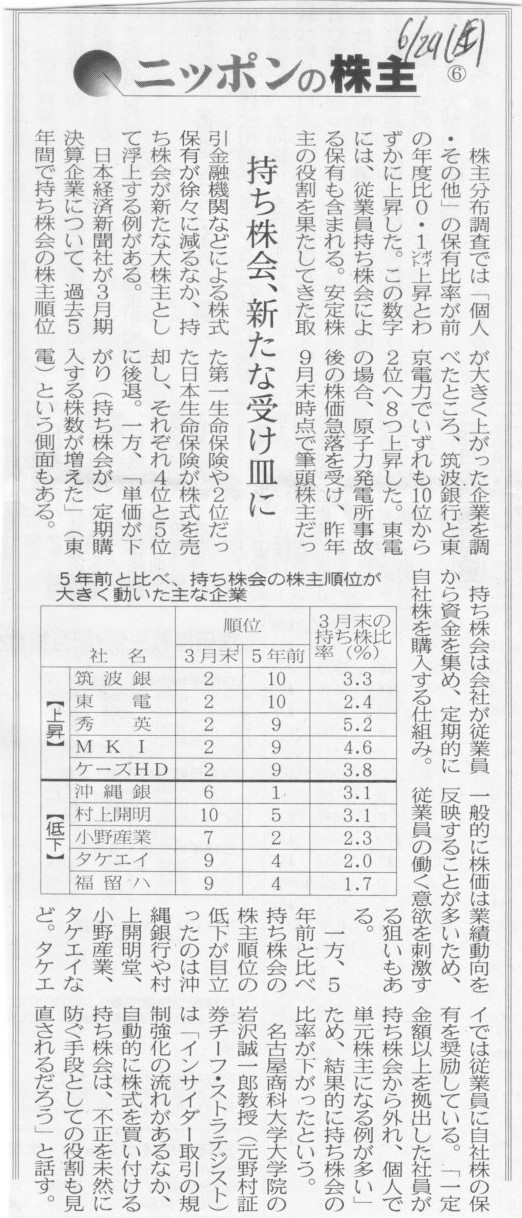

ニッポンの株主 ⑥ 持ち株会、新たな受け皿に

(記事)

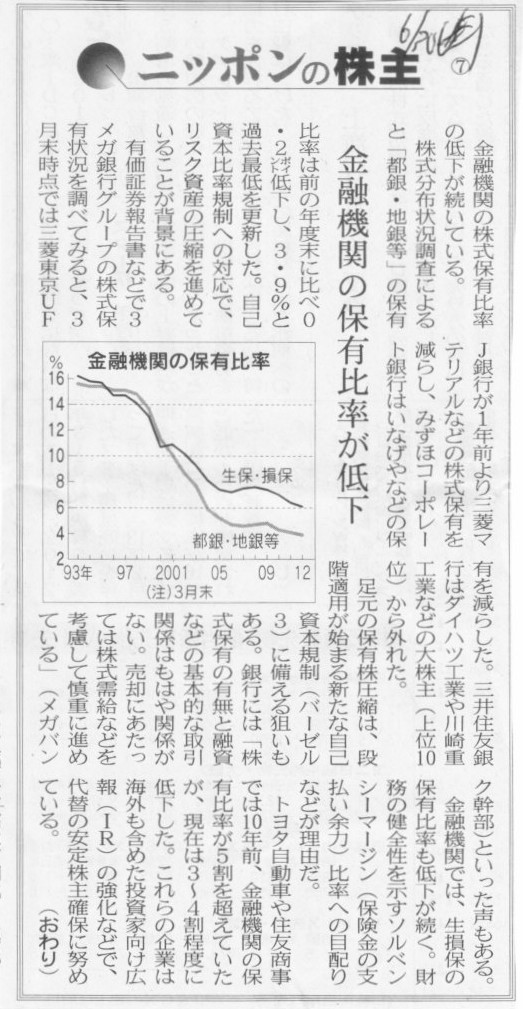

2012年6月30日(土)日本経済新聞

ニッポンの株主 ⑦ 金融機関の保有比率が低下

(記事)

2012年6月29日(金)日本経済新聞

日本車 新興国に挑む 中

現地向けから世界供給へ 技術革新、品質向上支える

(記事)

2012年6月30日(土)日本経済新聞

日本車 新興国に挑む 下

「身内」になる覚悟 政策転換 リスクに対応

(記事)

2012年7月1日(日)日本経済新聞

経済史を歩く

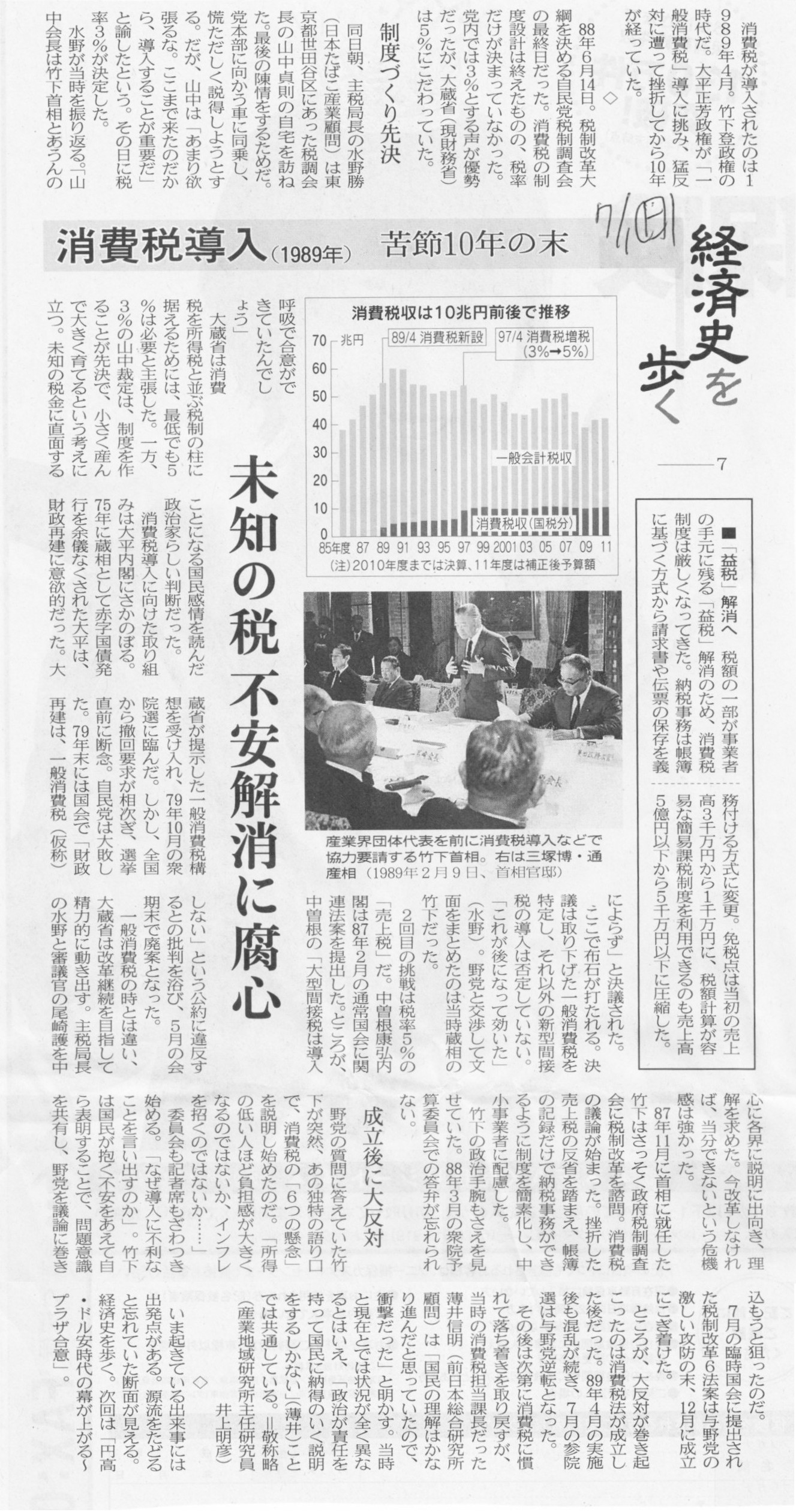

消費税導入(1989年) 苦節10年の末 未知の税 不安解消に腐心

(記事)

2012年7月1日(日)日本経済新聞

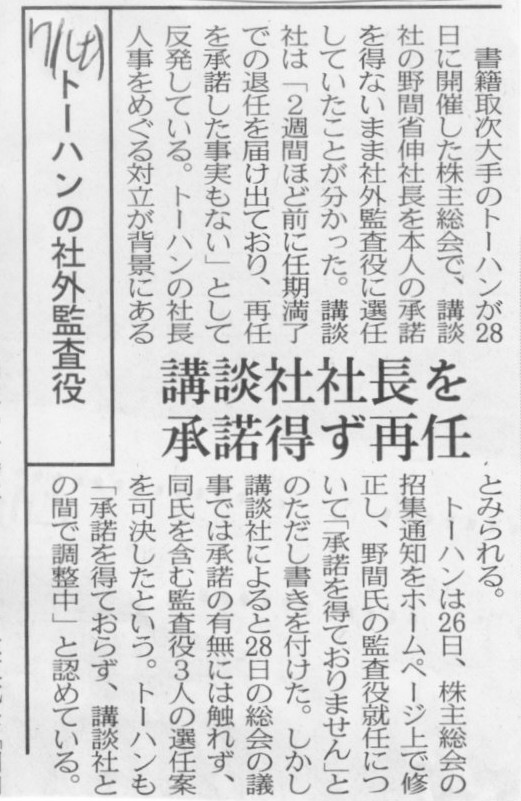

トーハンの社外監査役 講談社社長を承諾得ず再任

(記事)

2012年6月29日(金)日本経済新聞

パナソニック津賀新社長会見 小さな本社 10月始動 「テレビ、コア事業ではない」

(記事)

2012年6月29日(金)日本経済新聞

資源大手、株主総会延期へ 「5兆円合併」暗雲

エクストラーダ 2位株主、見直し要求

グレンコア 条件の譲歩、慎重姿勢

(記事)

2012年6月29日(金)日本経済新聞

米IT、タブレット続々 グーグル、自社製品で参入 事業モデル、各社多様

日本メーカー劣勢に サービスとハード一体

(記事)

2012年6月29日(金)日本経済新聞

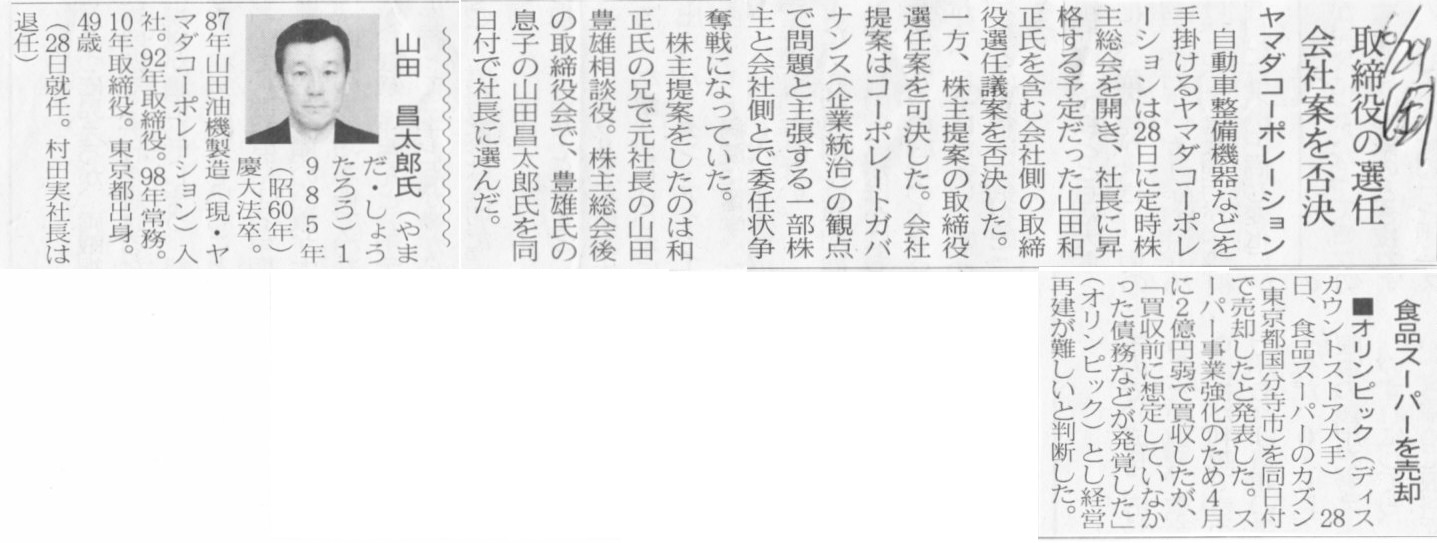

ヤマダコーポレーション 取締役の選任

会社案を否決

■オリンピック 食品スーパーを売却

(記事)

2012年6月30日(土)日本経済新聞

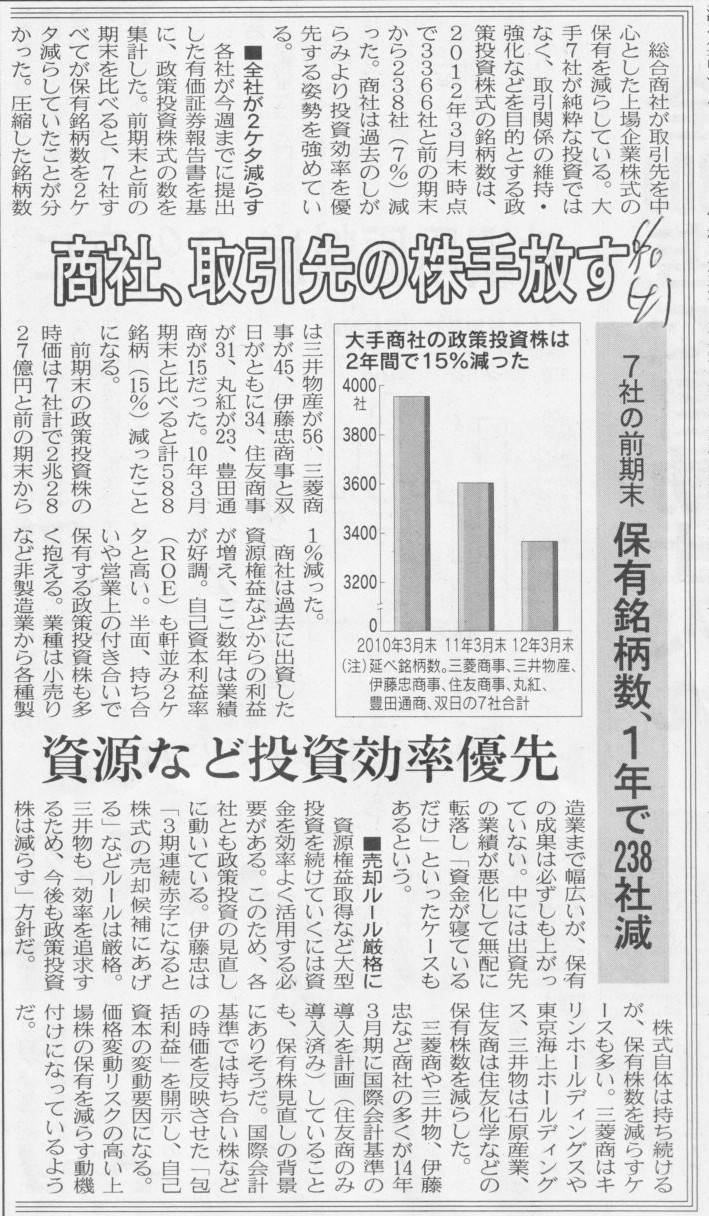

商社、取引先の株手放す 資源など投資効率優先 7社の前期末 保有銘柄数、1年で238社減

(記事)

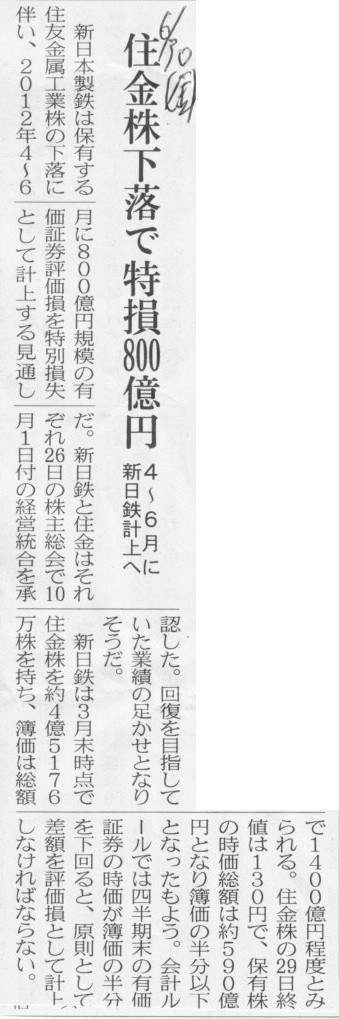

2012年6月30日(土)日本経済新聞

住金株下落で特損800億円 4~6月に新日鉄計上へ

(記事)

2012年6月30日(土)日本経済新聞

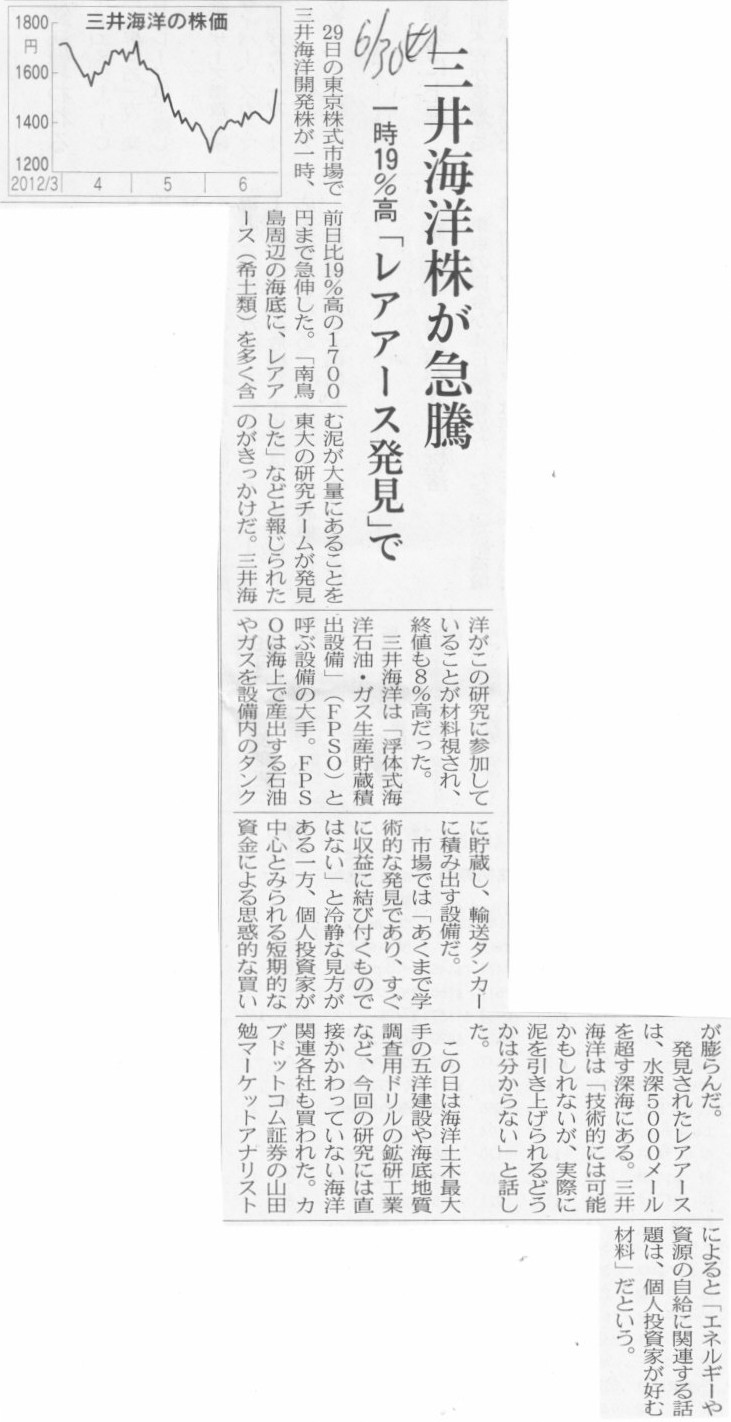

三井海洋株が急騰 一時19%高 「レアアース発見」で

(記事)

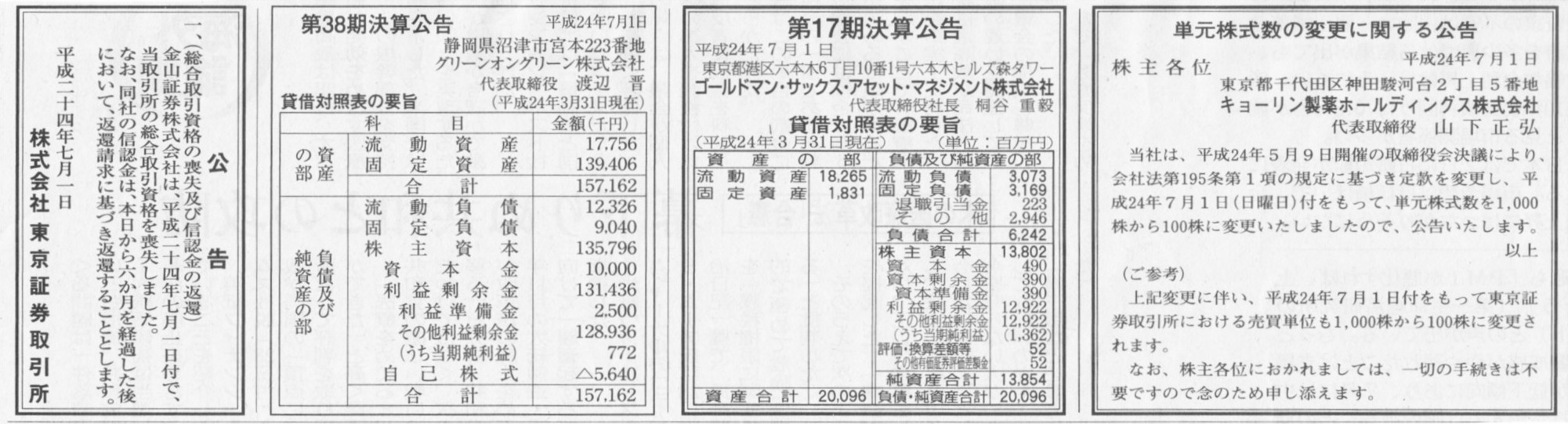

2012年7月1日(日)日本経済新聞 公告

単元株式数の変更に関する公告

キョーリン製薬ホールディングス株式会社

第17期決算公告

ゴールドマン・サックス・アセット・マネジメント株式会社

第38期決算公告

グリーンオングリーン株式会社

公告

株式会社東京証券取引所

(記事)

株式会社ウェザーニューズ

平成24年5月期

決算短信〔日本基準〕(連結)

ttp://weathernews.com/ja/nc/ir/kessan/tanshin/pdf/120629tanshin.pdf

貸借対照表を見ると、「建物及び構築物」、「工具、器具及び備品」などの有形固定資産が非常に大きいことが目に留まります。

ただし減価償却もかなり進んでいます。

天気予報に使用する機械類(電子機器?)は磨耗や減耗などが少なく、部品類の取り替えや設備更新投資等があまり必要がないのでしょう。

土地は少しだけです。

天気予報は人の頭ではなくほとんどコンピューターや機械類で行うのでしょうから、ウェザーニューズは基本的には設備集約的な企業なのでしょう。

損益計算書で言えば、人件費が大きいのではなく、減価償却費が大きいということです。

素人考えでは天気予報でビジネスが成り立つのだろうかと思ってしまうのですが、ウェザーニューズは間違いなく立派な優良企業です。

天気予報といえば、先日、三菱東京UFJ銀行の仕訳(繰延税金資産・資本剰余金)について調べていた時に

面白いものを見かけましたので紹介します。

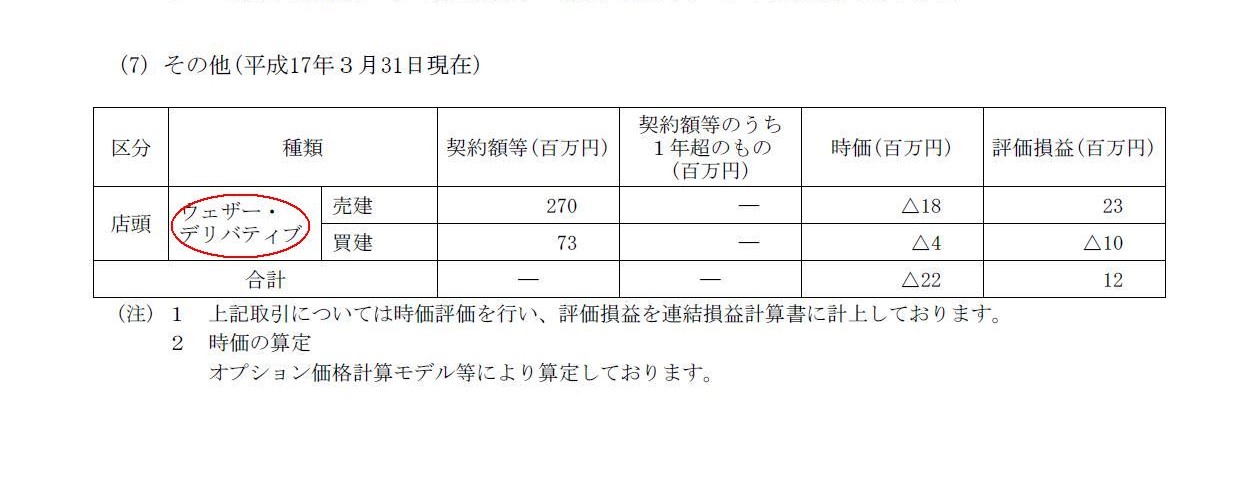

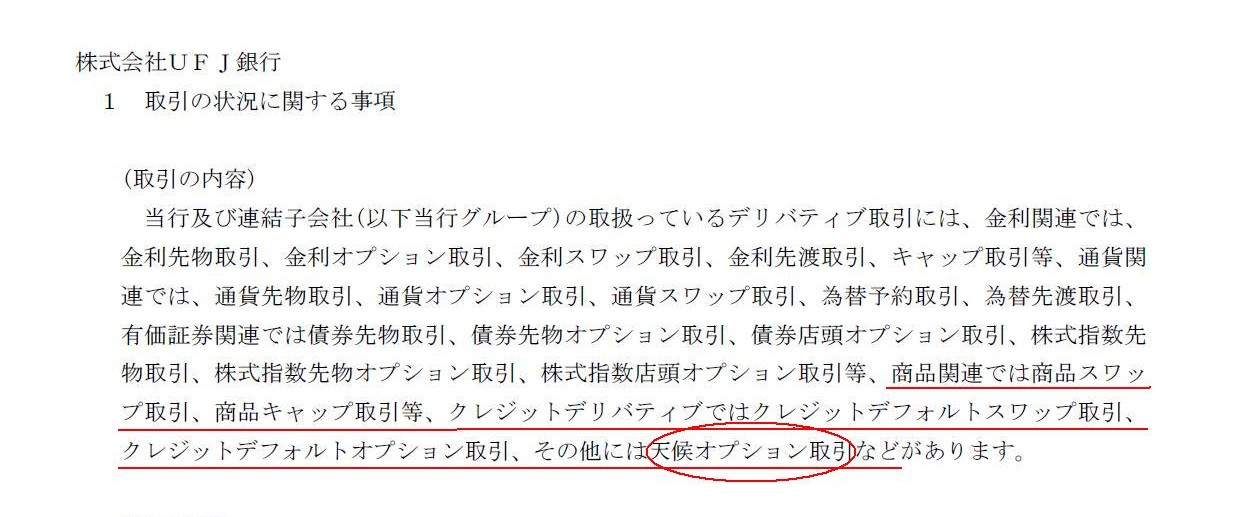

両銀行はいわゆる「天候デリバティブ」を手がけていたようです。

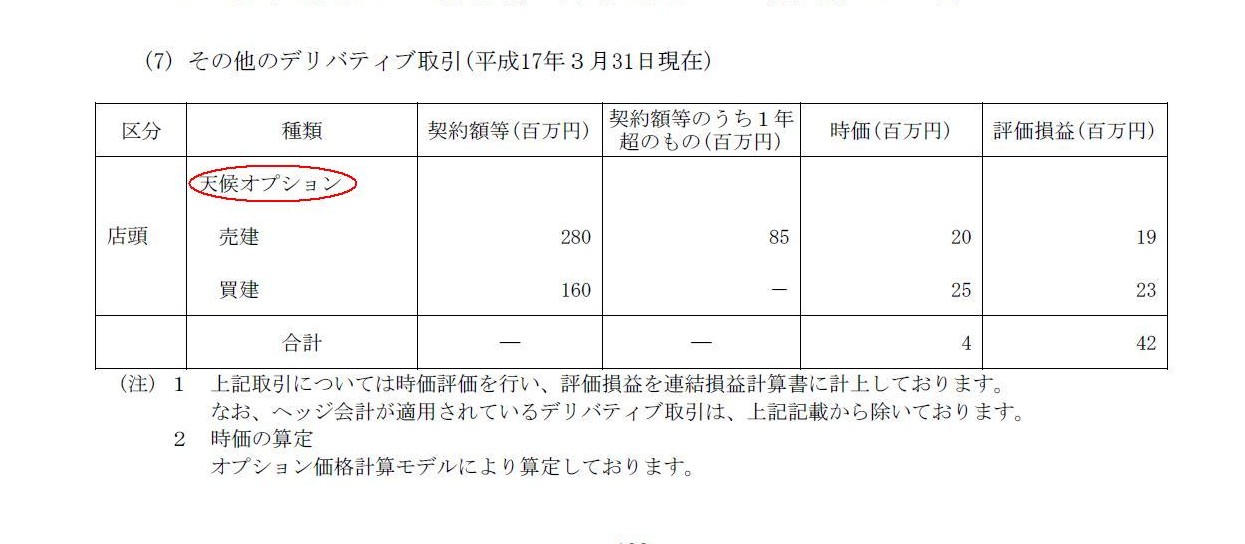

旧東京三菱銀行では「ウェザーデリバティブ」、旧UFJ銀行では「天候オプション」と呼んでいたようです(2005年3月期まで)。

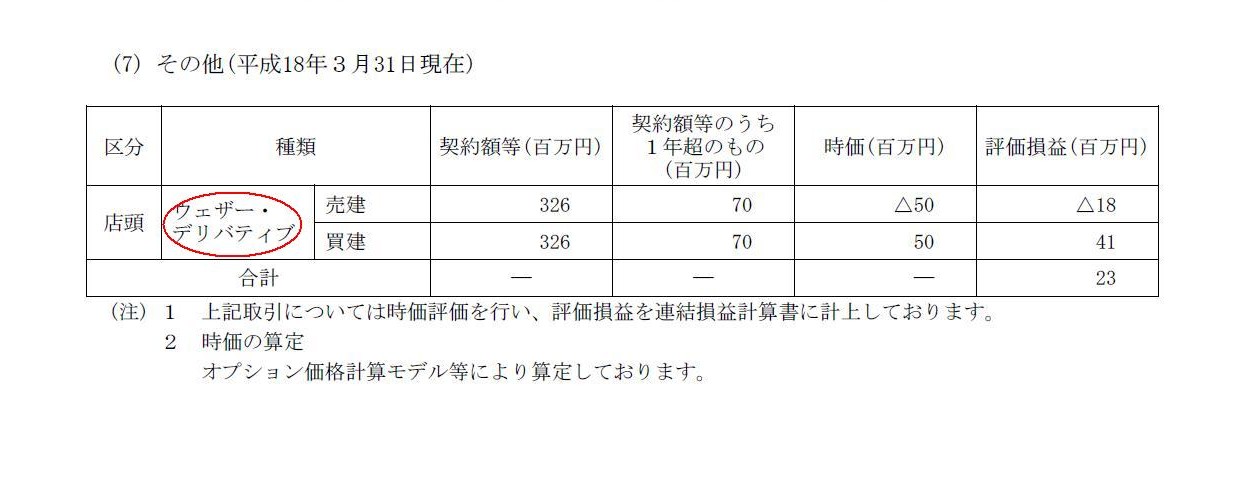

合併後の三菱東京UFJ銀行では「ウェザーデリバティブ」に統一しているようです(2006年3月期以降)。

「商品デリバティブ」については、下の方でデリバティブの「決済保証機関」についてもコメントしていますので合わせて読んでみて下さい。

デリバティブ取引関係

株式会社東京三菱銀行

2 取引の時価等に関する事項 (7) その他(平成17年3月31日現在)

(183/284ページ)

株式会社UFJ銀行

1 取引の状況に関する事項

(184/284ページ)

2

取引の時価等に関する事項 (1) 金利関連取引(平成17年3月31日現在)

(191/284ページ)

株式会社三菱東京UFJ銀行

2 取引の時価等に関する事項 (7) その他(平成18年3月31日現在)

(197/284ページ)

取引の流れを細かく見ていくと、市場取引の場合でも最後の最後は相対取引になるのです。

というのは、例えば株式の売買を株式市場で行う場合、売買相手自体はまさに市場で見つけるわけですが、

売買相手が見つかった後はその相手との相対取引によって売買代金を決済します。

もちろん株式の場合は証券会社が間に入るような形にはなりますが、決済代金は買い手から売り手へと支払われるわけです。

そこは市場取引ではありません。

ここで、売り手は株式を買い手に渡したが買い手は売り手に代金を支払わない、という事態が生じたらどうなるでしょうか。

株式の売買が健全に行われませんよね。ですからそのようなことがないように、間に証券会社が入っているわけです。

ここからが大切なのですが、買い手が売り手に代金を支払わない場合、証券会社が代わりに支払う、としたらどうでしょうか。

つまり、証券会社が株式売買の決済保証を行うとしたらどうでしょうか。

もしそのような仕組みになっているのなら、買い手は代金を支払うわけありません。

買い手は代金を支払わずに株式だけを手に入れるでしょうし、証券会社はその日のうちに倒産するでしょう。

この話でもう分かったと思いますが、相対取引だろうが市場取引だろうが、他の誰かが決済保証を行うことは根源的に不可能なのです。

「カウンター・パーティー・リスク」はどうやっても避けられないのです。

もしこの「カウンター・パーティー・リスク」を最終的に引き受ける機関(例えば政府)が存在するなら、

決済を一切行うことなく商品の売買が可能になるため、取引者は無限に儲ける事ができます。

決済保証機関はある意味過失が一切ないのに無限責任を負っているようなものでしょう。

そのような決済保証事業などあるはずがありません。

最後は自分自身がそのデフォルト・スワップを引き受けたら全てが円満に決済となる、

と試しに空想してみるとそれは確かにそうなのですが、もちろん実際には自分自身が引き受けることはあり得ません。

自分自身がそのデフォルト・スワップを引き受けたら、デフォルト・スワップを引き受け手全員が

デフォルト・スワップに関する権利と義務を両建てで持っていることになるだけですので、

原資産がデフォルトを起こす、というだけの話になります

(決済の現金が最初の支払人から支払われ引き受け手の間をぐるっと回って最初の支払人に戻ってくるだけ)。

最後は自分自身がそのデフォルト・スワップを引き受ける、という状態を考えていますと、

何かインドの宇宙観「須彌山説」を思い出しました。

地球は半球になっており、地球の下では巨大な三匹(四匹?)の象が地球を支えており、その三匹の象を巨大な亀が支えている、

さらにその下には巨大な蛇がいて巨大な亀を支えている、そして、その蛇は自らのしっぽをくわえている、という図です。

蛇が自分の尻尾をくわえているのは永遠の時間のようなものを表すそうですが。

蛇が自分の尻尾をくわえているという点も含めて、

デフォルト・スワップを次々に引き受けて行って最後は自分自身がそのデフォルト・スワップを引き受けるという状態は

何か「須彌山説」に似ているなと思いました。

それと、実際には自分自身がそのデフォルト・スワップを引き受けることはありえないし、

他の誰かが決済保証を行うことは根源的に不可能である、

すなわち、デフォルト・スワップの「カウンター・パーティー・リスク」に未来永劫終わりはない、

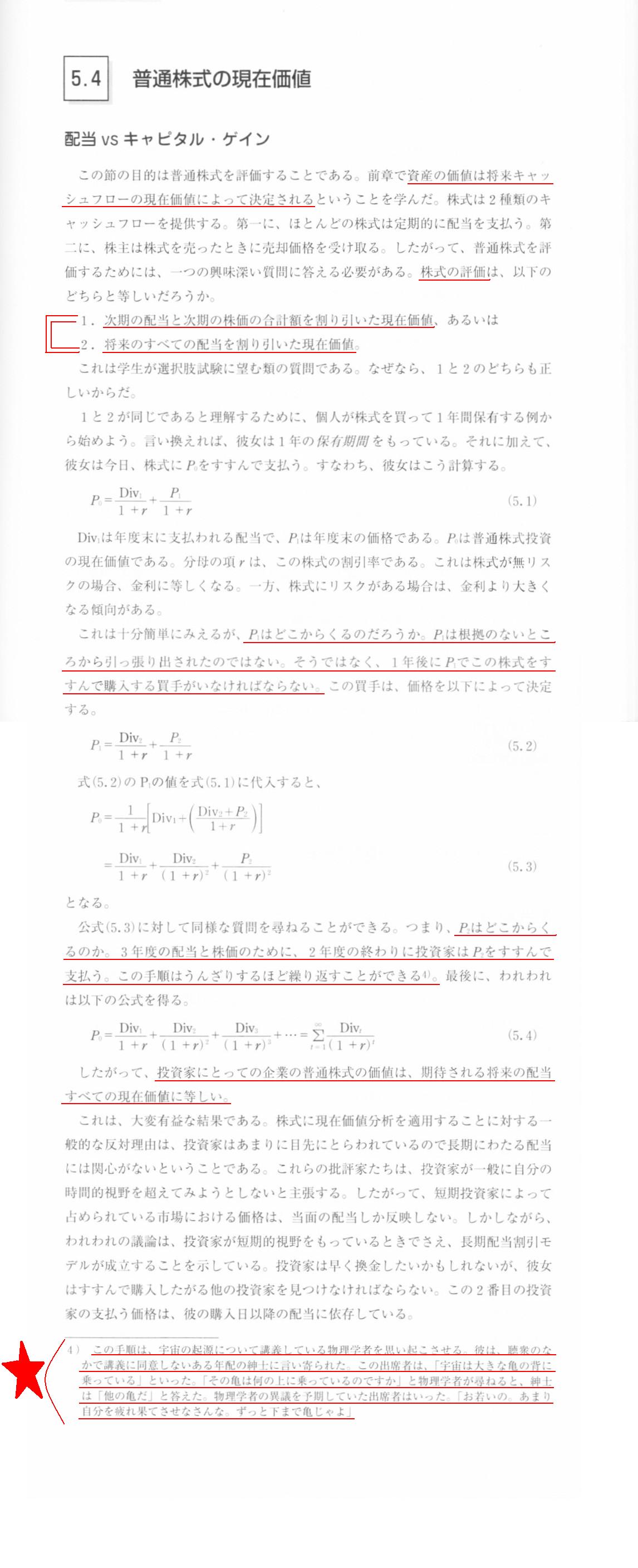

という状態を考えていますと、あるコーポレート・ファイナンスの教科書の記述を思い出しました。

寓話が大変面白いのでスキャンして紹介します。

教授「現在の株価は1年後の配当と1年後の株価の合計額を割り引いた現在価値に等しい」

学生「1年後の株価はどうやって決定されるのですか?」

教授「2年後の配当と2年後の株価だ」

学生「では、」

教授「お若いの。あまり自分を疲れ果てさせなさんな。ずっと”次期の配当と次期の株価”じゃよ」

「コーポレートファイナンスの原理 第6版」

Stephen A. Ross, Randolph W. Westerfield, Jeffrey F.

Jaffe 著 大野薫 訳

(社団法人金融財政事情研究会)

第Ⅱ部 価値とキャピタル・バジェッティング

第5章 債券と株式の評価の方法

5.4 普通株式の現在価値

配当 vs キャピタル・ゲイン

(155~156ページ)

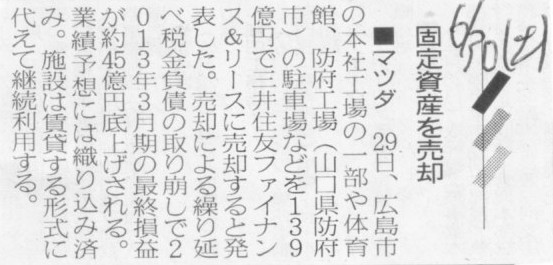

2012年6月30日(土)日本経済新聞

■マツダ 固定資産を売却

(記事)

2012年6月29日

マツダ株式会社

固定資産の売却に関するお知らせ

ttp://www.mazda.co.jp/corporate/publicity/release/2012/201206/120629b.pdf

>前期において売却予定価額まで減損損失を計上しておりますので、固定資産売却損益の発生はありません

>売却の実現に伴う再評価に係る繰延税金負債の取崩し

業績に与える影響

プレスリリースを読んで分かるのは、マツダは土地の再評価を行っていたようだ、ということです。

そして、土地の価額を膨らませたまではよかったのですが、

結果論からも知れませんがいざ売却となると再評価後の価額までの価値はないと分かったので前期に土地の減損処理をしたようです。

ただ、これは期末の土地の再評価の話ですから、正確には減損処理というより、時価まで土地の評価額が下がった、というべきかもしれません。

記事やプレスリリースの内容が正しいとして、法人税率を40%として計算した場合、マツダの仕訳はこうなります。

2012年6月29日のマツダ株式会社の仕訳

(現金預金) 139億円 / (有形固定資産) 206.5億円

(土地再評価差額金) 67.5億円

(繰延税金負債) 45億円 (法人税等調整額) 45億円

(参考)

2012年6月29日の三井住友ファイナンス&リース株式会社の仕訳

(有形固定資産) 139億円 / (現金預金) 139億円

(現金預金) 139億円 / (有形固定資産) 94億円

(有形固定資産売却益) 45億円

こちらの仕訳がすっきりとしていると私は感じますが、どうでしょうか。

そしてなにより、こちらの仕訳が取引実態に即した仕訳であると思います。

土地再評価を行っていた場合は、法人税等調整額45億円が売却益相当額、土地再評価差額金67.5億円が純資産の水増し分です。

土地の価額は本来は94億円なのですが、土地の再評価により206.5億円へと実に112.5億円も水増しされていたことになります。

人工的に計上した繰延税金負債が土地の売却に際して出てくる、そして、

土地売却益が計上されず代わりに法人税等調整額が計上される、というのは明らかに取引実態を見誤らせる原因になると思います。

(今回は様々な理由により売却しましたが)本来は売却することがない事業用の土地を再評価することは明らかに不自然なのです。

土地の再評価は企業会計原則違反だなと改めて思いました。

なお、会計上は有形固定資産売却益は発生しませんが

(土地の価額を時価=売却額まで膨らませたのですからこれはある意味当たり前、そうでないと公正な価額に土地を再評価したと言えない)、

税務上は土地の価額は取得原価のまま(ここでは94億円)ですので、税務上は土地売却益が発生すると思います。

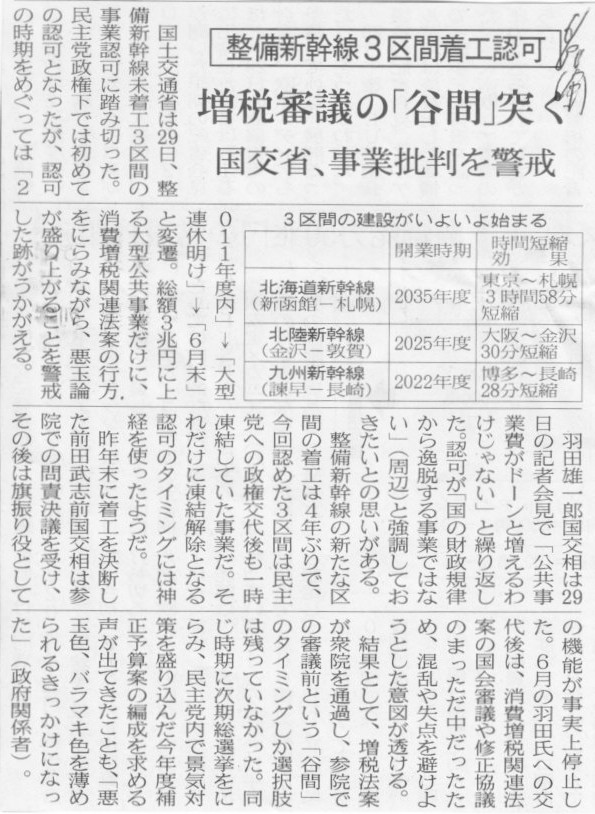

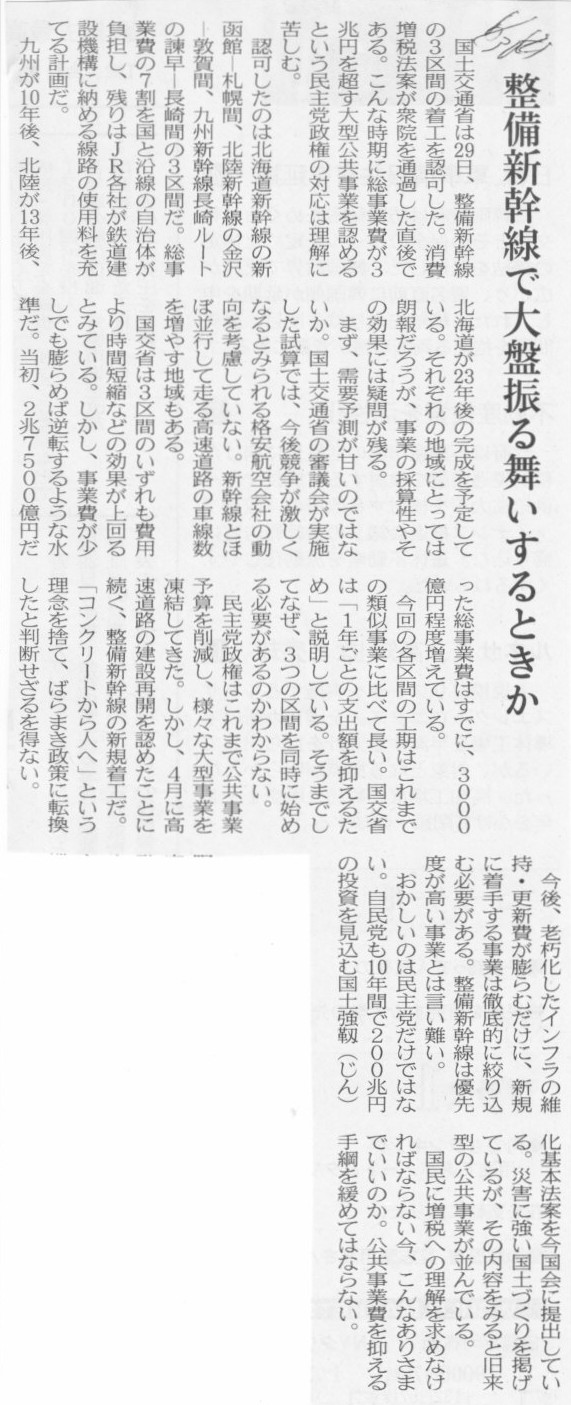

2012年6月30日(土)日本経済新聞

整備新幹線3区間着工認可 増税審議の「谷間」突く 国交省、事業批判を警戒

(記事)

2012年6月30日(土)日本経済新聞 社説

整備新幹線で大盤振る舞いするときか

(記事)

2012年7月1日(日)日本経済新聞

新関空「稼げる空港」探る 民間活用で再生試す 伊丹と経営統合

運営権売却の全面解禁 赤字脱却に道

(記事)

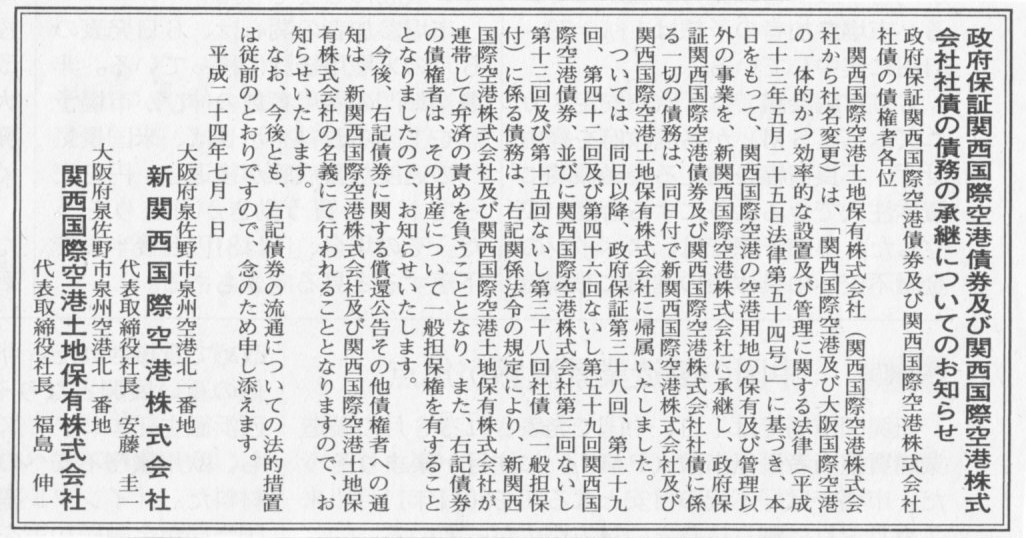

2012年7月1日(日)日本経済新聞 公告

政府保証関西国際空港債券及び関西国際空港株式会社社債の債務の承継についてのお知らせ

新関西国際空港株式会社

関西国際空港土地保有株式会社

(記事)

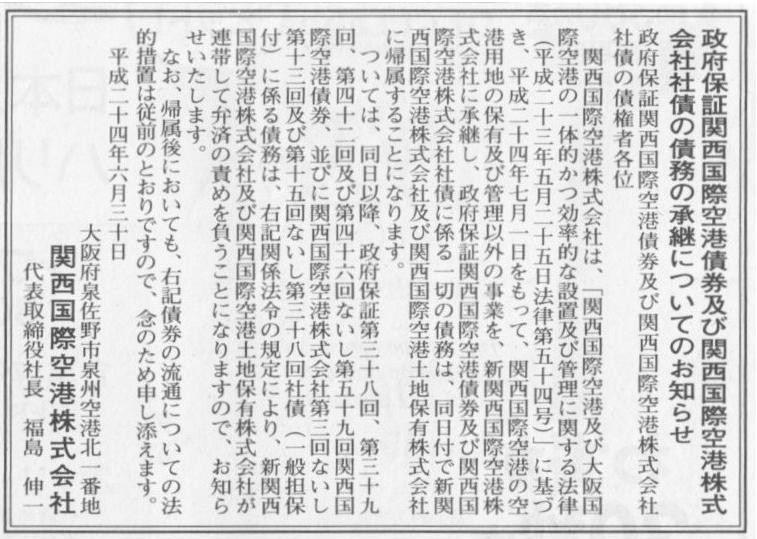

2012年6月30日(土)日本経済新聞 公告

政府保証関西国際空港債券及び関西国際空港株式会社社債の債務の承継についてのお知らせ

関西国際空港株式会社

(記事)

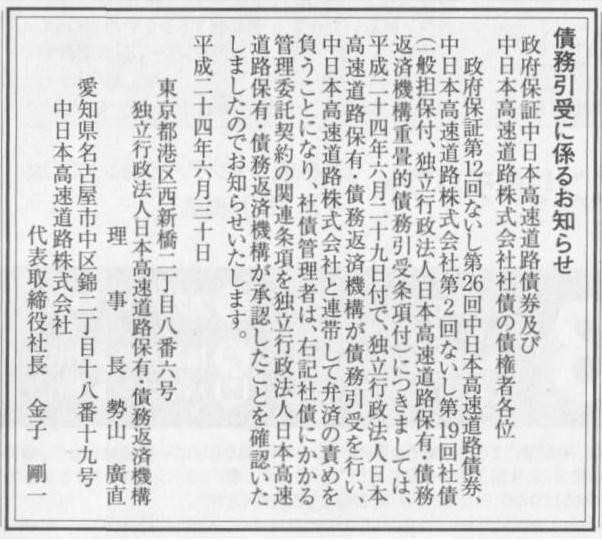

2012年6月30日(土)日本経済新聞 公告

債務引受に係るお知らせ

政府保証中日本高速道路債券及び中日本高速道路株式会社社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

中日本高速道路株式会社

(記事)

【コメント】

新幹線はいりません。

誰もがそう思っています。

認可決定だなんだ言う前から工事はなぜか何年も前から既に始まっているようですが、

今すぐ建設をやめていただきたいというのが国民の願いです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}