2012年6月26日(火)

家電量販店売り上げ5位のビックカメラは26日、同6位のコジマの株式を取得し、子会社化を完了したと発表した。

ビックは同日付で、コジマが実施した第三者割当増資を引き受け、同社株50・06%を141億円で取得し、筆頭株主になった。

コジマは調達した資金を使って不採算店の統廃合を進めるほか、

両社は仕入れや買い物をした際に付与するポイントサービスを共通化するなどして、業務の効率化を図る。

コジマは来年度に最大約20店舗を閉鎖する方針で、すでに大分県から撤退したほか、7月1日には福井県の店舗も閉める。

(産経新聞 2012.6.26

19:55)

ttp://sankei.jp.msn.com/economy/news/120626/biz12062619590030-n1.htm

【コメント】

株主総会の様子や発言については分かりませんが。

株主から何の発言もなかったとすれば、文句はないということなのか、それとも第三者割当増資の意味も良く分かっていなかったということなのか。

誤解して欲しくないのは、私は経営統合自体には全く反対ではないということです。

製造業の生産設備と同じで、小売業の店舗も業界全体で過剰なのだと思います。

経営統合は行っていくべきだと思っています。

ただ、私が問題ではないかと思っているのは、やはり「著しい有利発行・大規模な第三者割当増資・支配株主の異動」の3点セットです。

経営管理学のケーススタディのために創作したのでないかと思うくらい、典型的に既存株主が著しく損をする新株式の発行事例です。

これが認められるとなると、事実上どのような新株発行も問題がないということではないか、という気がします。

私は戦略面には何の文句もありません。

しかし、財務面に文句があります。

10月の合併を計画する新日本製鉄と住友金属工業は26日、それぞれの株主総会で経営統合を承認した。

粗鋼生産規模で世界2位となる新会社「新日鉄住金」の誕生が正式に決まった。同日には新会社の執行役員体制も公表した。

総会では冒頭、新日鉄の宗岡正二社長と住金の友野宏社長がそれぞれ「総合力で世界ナンバーワンの鉄鋼メーカーになる」

との目標を改めて訴え、株主の理解を求めた。

両社とも新日鉄1に対して住金0.735の統合比率や株主へのメリットに関する質問が出た。

住金の友野社長は統合比率について「財務アドバイザー8社の平均値は0.69だが、これより高い数値で決めた」と説明。

新日鉄の太田克彦常務は「統合によるコスト削減や数量によるメリットを株主に還元できる」と述べた。

総会の開催時間は新日鉄が前回より約20分長い2時間30分強で、住金は約20分短い2時間強だった。

住金の前回の総会では統合撤回を訴える株主もいたが、今回は反対意見は出なかった。

新会社の執行役員数は39人で新日鉄側から26人、住金側から13人が就く。既に発表済みの取締役数と同様に2対1の割合だ。

26日付で住金の相談役に退いた下妻博前会長は、新会社でも相談役に就く。

(日本経済新聞 2012/6/26

20:24)

ttp://www.nikkei.com/article/DGXNASGD26051_W2A620C1TJ0000/

【コメント】

こちらについては、戦略面も財務面も何の文句・何の問題もありません。

株式交換比率も算定方法により若干の幅はあるようですが、概ね機械的に決めた比率だと思います。

これは機械的に決めるべき比率です。

これから同じ会社の同じ株主になるのです。どちらかの株主が得をしてもしょうがないでしょう。

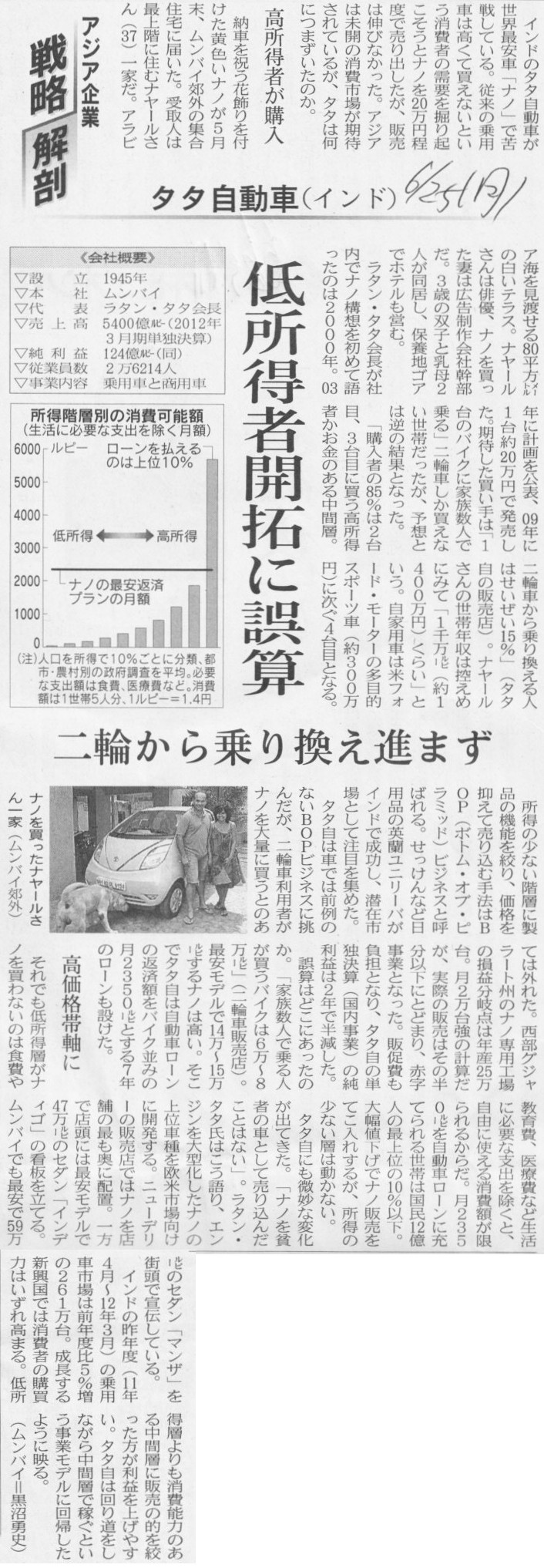

2012年6月25日(月)日本経済新聞 アジア企業 戦略解剖

タタ自動車(インド)

低所得者開拓に誤算 二輪から乗り換え進まず

(記事)

2012年6月25日(月)日本経済新聞 核心

「日本型モデル」大ピンチ テレビ惨敗の教訓は?

(記事)

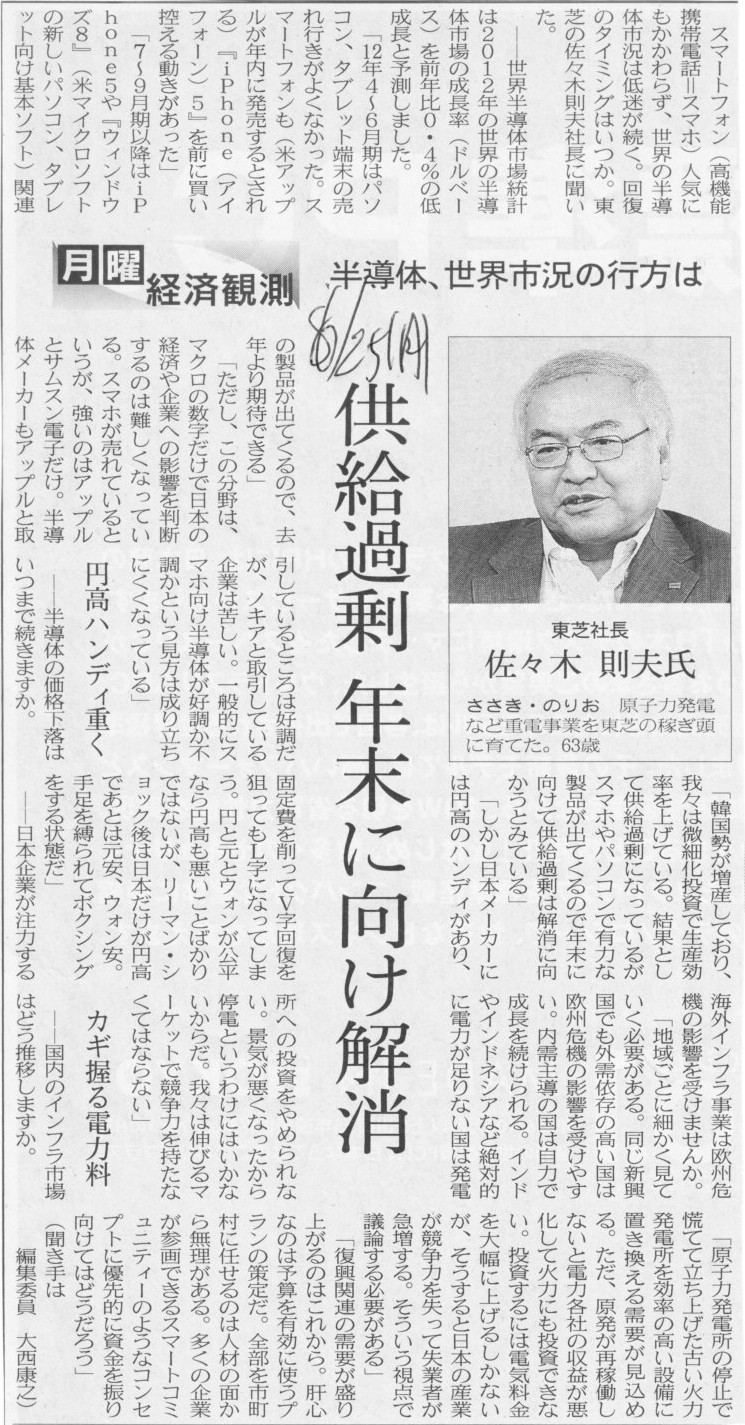

2012年6月25日(月)日本経済新聞 月曜経済観測

東芝社長 佐々木 則夫氏

半導体、世界市況の行方は 供給過剰

年末に向け解消

(記事)

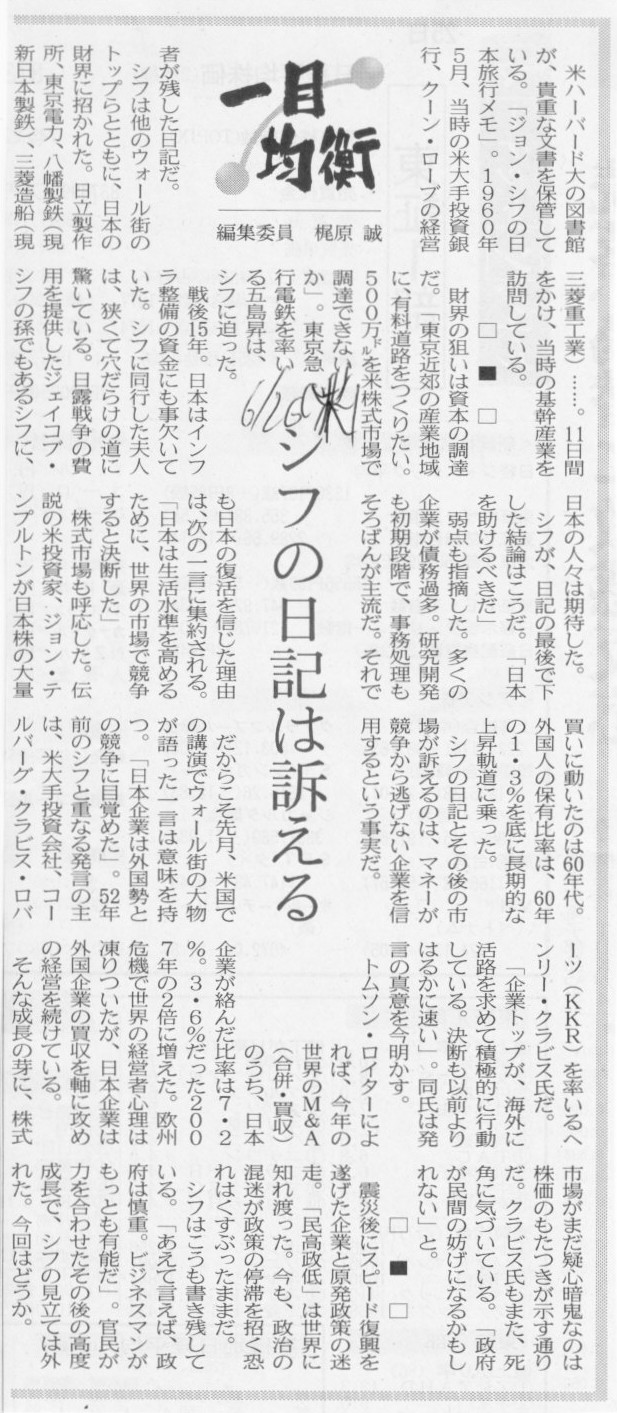

2012年6月26日(火)日本経済新聞 一目均衡

シフの日記は訴える

(記事)

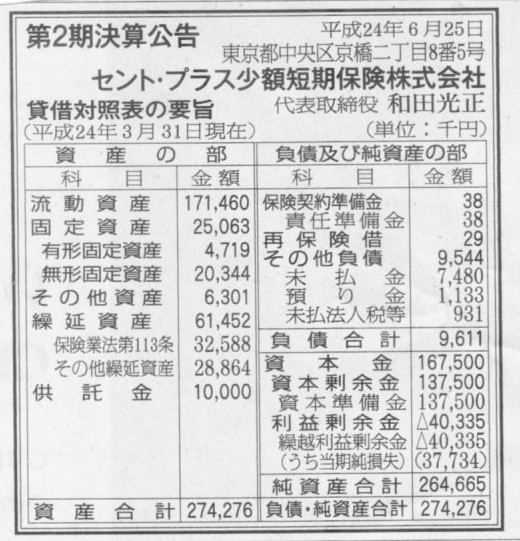

2012年6月25日(月)日本経済新聞 公告

第2期決算公告

セント・プラス少額短期保険株式会社

(記事)

2012年6月25日(月)日本経済新聞 公告

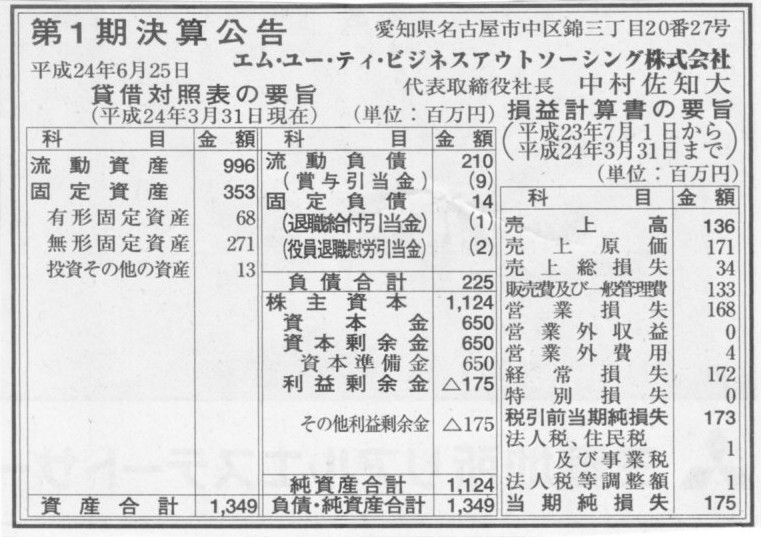

第1期決算公告

エム・ユー・ティ・ビジネスアウトソーシング株式会社

(記事)

2012年6月25日(月)日本経済新聞 公告

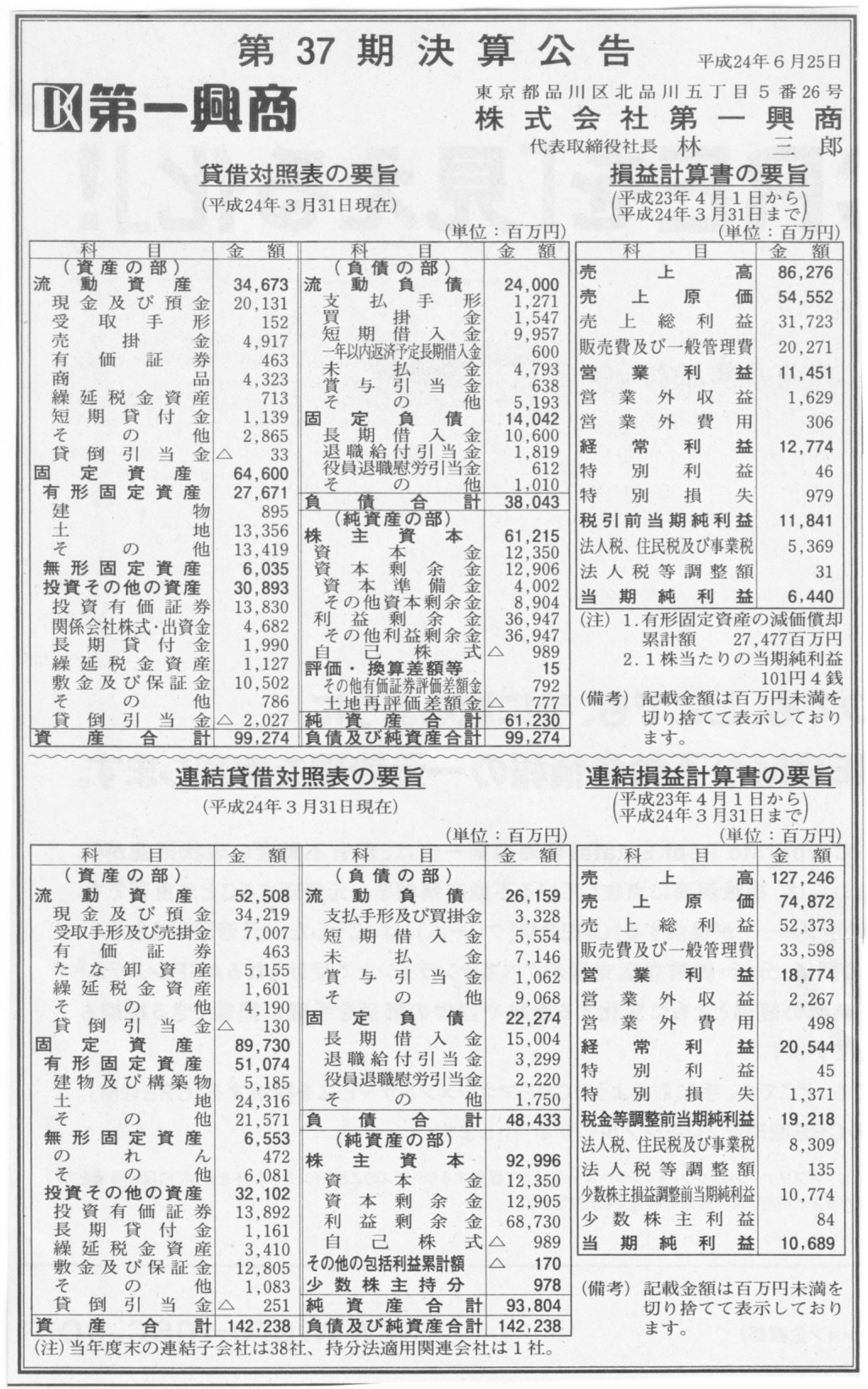

第37期決算公告

株式会社第一興商

(記事)

2012年6月26日(火)日本経済新聞 公告

第27期決算公告

三井住友アセットマネジメント株式会社

無担保社債期限前償還のお知らせ

株式会社四国銀行

地方自治体法第二百六十三条の二第二項の規定により発表

社団法人全国公営住宅火災共済機構

第5期決算公告

マニュライフ・インベストメンツ・ジャパン株式会社

準備金の額の減少公告

平成二十三年度本会の事業経営状況は次のとおりであります。

社団法人全国市有物件災害共済会

(記事)

2012年6月26日(火)日本経済新聞

証取通さぬ株取引 促進 金融庁 大株主向け規制緩和

(記事)

2012年6月26日(火)日本経済新聞 きょうのことば

私設取引システム 夜間・高速に対応、存在感増す

(記事)

【コメント】

>日本では、株式の売買を取引所だけに集中する義務が1998年に撤廃された。

株式の売買は一箇所のみの方が効率的なわけですから、明らかに逆方向への規制緩和だったと思います。

話は正反対で、証券取引所は日本で一つのみとする方向に向かうべきだったと思います。

(1998年であればどの証券取引所もまだ株式会社化していなかったと思いますので証券取引所の統合は容易だったはずです。)

2012年6月26日(火)日本経済新聞

日銀当座預金 最高更新へ 潤沢マネー 円高防ぐ効果 昨年3月以来 米緩和なら円買い圧力

(記事)

【コメント】

記事には、日銀による「資産買い入れ」が当座預金を過去最高に押し上げたと書かれていますが、私の感覚は異なります。

日銀による国債の買入と日銀当座預金残高の増加とは直接の関係はないとは思います。

勘定科目としては完全に別ですし、日銀による国債の買入と市中銀行の日銀当座預金の増加とが連動しているというわけでもありません。

まあ、市中銀行が日銀に国債を売却し、その現金の一部を日銀当座預金に預けることがないわけではないと思いますので、

何らかの弱い波及的効果もないとまでは言い切れませんが。

(要するに、市中銀行は国債を日銀に売って新たに国債を買っているだけ。)

日銀としては、日銀当座預金を増加させることが目的で国債を買い入れているわけではないのです。

では日銀はなぜ国債を買い入れているのかと言えば、市中銀行を通じて広く事業会社に資金を行き渡らせるためなのですが、

もちろんみなさんご存知のように何の効果もないわけです。

以前書きましたように、物の値段を上げたいのであれば話が逆なのではないかとすら思っています。

また、日銀当座預金残高を不当にも利息を付けてまで増加させようとしている目的というのも

最終的には市中銀行を通じて広く事業会社に資金を行き渡らせることなのです。

日銀当座預金残高を増加させることそのものが目的ではないのです。

そのあたりに関しても日銀は何かを勘違いしているのかな、という印象です。

中央銀行は通貨や物価の番人です。

私は中央銀行を「Guard

Bank」だと言ってきました。

しかし中央銀行は今不当にもルール違反を平然と犯し国債を買い続けています。

貸借対照表は国債だらけ、これでは中央銀行は「Garbage

Bank」(ゴミ箱銀行)に成り果てたな、と思っています。

【コメント】

記事はいつもの通り全般的にデタラメな内容です。

記事の本文中やグラフ中の数字(機体数や金額)はゼロの数を一つ減らせばちょうどいいくらいの数字になるなのかもしれません。

それでも多いくらいでしょう。

航空機の需要は2030年でも横ばいなのは確かです。

航空機リースを手がけるのは、大手リース会社であればあると思いますが、商業銀行がリースを行うことはありません。

ビジネスモデルの面から考えてもありえませんし、ひょっとしたら法律面でも商業銀行はリース業を手がけることは不可能なのかもしれません。

商業銀行が航空機購入に関して何か行うとすれば、それは航空会社に対する融資だけでしょう。

貸借対照表には「貸出金」勘定が載ってくるだけです。

航空会社の方も、貸方に「長期借入金」勘定が載ってくるだけですし、借方には「航空機体(有形固定資産)」勘定が載ってくるだけです。

決してリース資産やリース負債が載ってくるわけではありません。

大手商業銀行が航空会社に航空機購入のための現金を融資するというのは何十年間も普通に行われてきていることです(当たり前のことですが)。

最後に、リース取引やリース会計基準について一言付言いたしますと、

私は昔から常に、「貸借対照表や損益計算書は必ず企業経営の実態に即した姿を表さねばならない」と言ってきました(これも当たり前過ぎる話ですが)。

企業経営(企業取引)の実態に即した、という観点を鑑みますと、リース取引を「ファイナンス・リース取引」と称して

あたかも借入を行いその現金で物件を購入したように会計処理することは本当に正しいのだろうか、という思いはあります。

「借り入れは行わず賃貸した」、だからこそリース取引なのであって、貸借対照表上は借り入れを行い購入したように会計処理し表示する、

というのは実態に即しているとはいえないのではないか、という思いがあります。

中途解約は不可能である、経済的耐用年数の大半を自社で使用する、フルペイアウト云々という話は分からなくはありませんが、

「仮にその物件を借り入れを行った上で購入したとしたらという想定」は注記事項を詳細に行えば十分ではないか、という気がします。

実際に物件を購入する現金は増資で賄う場合もあれば内部留保で賄う場合もあるわけですから(購入に際し常に借り入れを行うとは限らないわけです)。

何もかも借入を行ったと想定して会計処理をし表示を行ってしまうと、

「購入ではなく我が社はリースを行ったのだ」という企業の意思が見えなくなります。

企業がリースを選択したのにはリースを選択したなりの理由があります。

そして、何より重要なことは、借り入れ・購入とリースとは取引実態も明らかに異なります。

むしろ、何もかも借り入れを行った上で物件を購入した、と会計処理し表示する方が企業の実態を誤って開示することになりかねず、

投資家の投資判断を誤らせる結果になると思います。

ミクロ経済学の用語に「プライス・テイカー(Price

Taker)」というものがあります。

意味や対義語は自分で調べて下さい。

今私は「アカウンティング・スタンダード・メーカー(Accounting

Standard Maker)」にならねばならぬのかな、

という使命感にも似た思いが芽生えてきたところです。

社外取締役 義務化の是非 企業の特性に応じ導入を

一律実施、コスト伴う 「東証上場規則」対応も一案

ポイント

○取締役会構成に何らかのゆがみある可能性

○資本市場の圧力低いと社外取締役は少なく

○社外取締役採用しない企業には説明責任を

(記事)

【コメント】

社外取締役の選任を、会社法や金融商品取引法や証券取引所の規則で義務化する必要はありません。

(理屈では究極的には株主が決めることですが)社外取締役を選任するか否かは、

それこそ各企業の自主性や自己責任や自治能力や経営方針で決めていく話であって、ルールで強制する話ではありません。

社外取締役といっても社長のお友達のことが多いでしょう。

お友達に社外取締役本来の役割が果たせるでしょうか。

社外取締役は英語で

independent director と訳されることがありますが、それは間違いです。

正確には、 non-executive director

でしょう。

お友達が independent であるわけありません。思いっきり dependent でしょう。

dependent

だからこそ就任を依頼したわけですし、dependennt

だからこそ就任を快諾したわけでしょう。

本来なら、社長から「あいつだけは絶対に取締役にするな」と言われている人物こそが社外取締役になるべきでしょう。

義務付けるならそうしたらどうでしょうか。

社外取締役の役割を考えたら、その役割は煎じ詰めれば監査役に近くなります。

だからこそ委員会設置会社では監査役という機関はなく、取締役会の中に監査委員会があるわけです。

お友達を社外取締役に選任するのなら、社外取締役が機能しないのははじめから分かっていることです。

社外取締役という最近の話題であるかのように思う人もいるかもしれませんが、

社外からの取締役というのは旧商法でも極普通にいたわけです。

戦前では社外からの取締役というのは極当たり前の存在だったのではないでしょうか。

様々な要因により戦後の日本企業では内部昇進の取締役が非常に多いというだけで、戦前では社外からの取締役はむしろ一般的だったと思います。

旧商法では社外の人間は取締役に就任できなかったなどということは一切ないわけです。

昔から誰が取締役になってもよかったわけです。

そんな中で、ある企業は取締役の全員が社内からの昇進という形を選択し、

またある企業は何人かは社外の人材を招き入れるという選択をしてきたわけです。

そうやって各企業は最適な形を模索しながら経営を行ってきたわけです。

それなのに、業種業態や事業の成熟度や各市場規模の今後の成長性を無視して一律に義務化したところで何の効果があるというのでしょうか。

2012年6月25日(月)日本経済新聞 情勢ファイル

香港、一国二制度曲がり角 政治や司法 中国の関与強まる 来月新政権 普通選挙実施

焦点に

(記事)

>外交・防衛以外は「高度な自治」が認められている

と書いてあります。

もちろん、広い意味での政治・行政は、外交や防衛だけではありません。

経済政策や社会保障や教育や徴税や予算編成も政治や行政です。

しかし、外交や防衛というのは「他国との関係」ということを考えた時には最前線に出てくる話なわけです。

グローバル化だなんだ言うはるか以前から、国というのは他国との関係の中で生きているわけです。

人類と言うのは戦争の歴史でもあったわけです。

それなのに、外交や防衛には自治は認められていないというのは、もはやそれは一つの国とは言えないと思います。

もちろん香港という地区は長い間イギリスの領土でしたので極めて特殊な行政区域であるわけですから、

そもそも香港は”国”ではないわけですが、そうであるなら「高度な自治」などと言わず香港を中国の一つの省にした方がよいと思います。

まあ”国”(行政区域)の制度(使用言語も含めて)の変更が極めて難しいということなのでしょうが。

歴史を振り返れば、香港と言うのはそもそも今で言う中華人民共和国の一つの都市だったわけで(現中国の建国以前の話ですが)、

中国に「香港省」が誕生しても何ら不自然ではありませんし不思議でもありません。

長い目で見れば中国はむしろそうすべきでしょう。

国というのは他国との関係の中で生きている、そのことを深く考えた時、「防衛の自治」は国権中の国権でしょう。

本来の意味とはやや異なりますが、防衛力というのは、国民がその重要性を普段は全く意識しない(意識しない方がよい)という意味で

「夜警国家」なのだと思います。

「Fleet

in

being」(存在するだけの軍隊、存在することに意味がある軍隊)と言う言葉もあります。

こういったことを深く考えますと、憲法第9条は実は国家の存在やあり方を根底から否定する内容になっていると思います。

第9条を踏まえて日本国憲法のことを不戦憲法といったりするようですが、それを言うなら現憲法は正しくは「非国家憲法」です。

日航社長:法人税優遇など不公正との声に困惑、理解できないと反論

6月26日(ブルームバーグ):日本航空の植木義晴社長は26日、都内で会見し、

同社の好業績が法人税免除など会社更生法の恩恵を受けた面もあって競争環境がゆがめられているとの声が出ていることに対し、

社員の努力の結果が業績に結び付いたもので、批判については理解できないと反論した。

同社長は、不公正との指摘が「どこを指しているのか、私には理解できない部分がある」としたうえで、

「われわれも思ってもみなかった数字が出たわけだが、その結果の数字のみを評価し不公正といわれても困る。

これはルールであり、正直理解できない」と述べた。

同社は東証への再上場を目指している。同社長は企業再生支援機構からの3500億円の出資について

「一刻も早く上場という形でそれを確実に返したい」と述べた。

また、株式公開後の株主還元策については、配当を「しっかりやっていきたい」と述べ、株式優待制度については今後検討するとした。

日航の2011年度連結決算は、純利益が1866億円と前期で世界の航空業界で最大の収益を計上し、復活を印象付けた。

ただ、国土交通省の資料によると、同年度に同社が受けた減価償却費の軽減効果は約460億円、法人税軽減額は約350億円に上った。

(ブルームバーグ 更新日時: 2012/06/26 20:21 JST

)

ttp://www.bloomberg.co.jp/news/123-M67XQ16TTDS001.html

【コメント】

えっと、ですから、100%減資はいつするんですかね。

まだ何もしてしないようですが。

巨額の赤字と1兆円を超える債務超過はどうするんですか?

社長記者会見はプロレスしているだけですから発言内容には何の意味もありませんが、少しだけ真面目にコメントしますと、

会社更生法の適用と繰越欠損金の活用とは何の関係もありません。

法的整理・私的整理・良好な経営状態問わず、繰越欠損金は活用できます。

また、日本航空は今でも会計上も大赤字ですし、税務上も課税所得がありませんので、繰越欠損金は活用したくてもできない状態にあります。

法人税優遇などあろうがずがありません。

さらに、参考までに申し上げますと、100%減資を行った場合は、新会社に繰越欠損金は引き継げません。

仮に(あり得ない話ですが)現在日本航空が繰越欠損金を活用しているといたら、それが逆に100%減資を行っていないことの証左でもあります。

100%減資を行う場合は法人税の減免措置を受けられないから不利、というより、それが正常な状態だと言うべきでしょう。

ただし、日本航空が全日空へ一部の事業の吸収分割を行う場合は繰越欠損金を相手に継承させることができます。

もちろんこの場合は、日本航空は紛れもなく国民を騙していることになるわけですが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}