2012年6月24日(日)

2012年6月23日(土)日本経済新聞

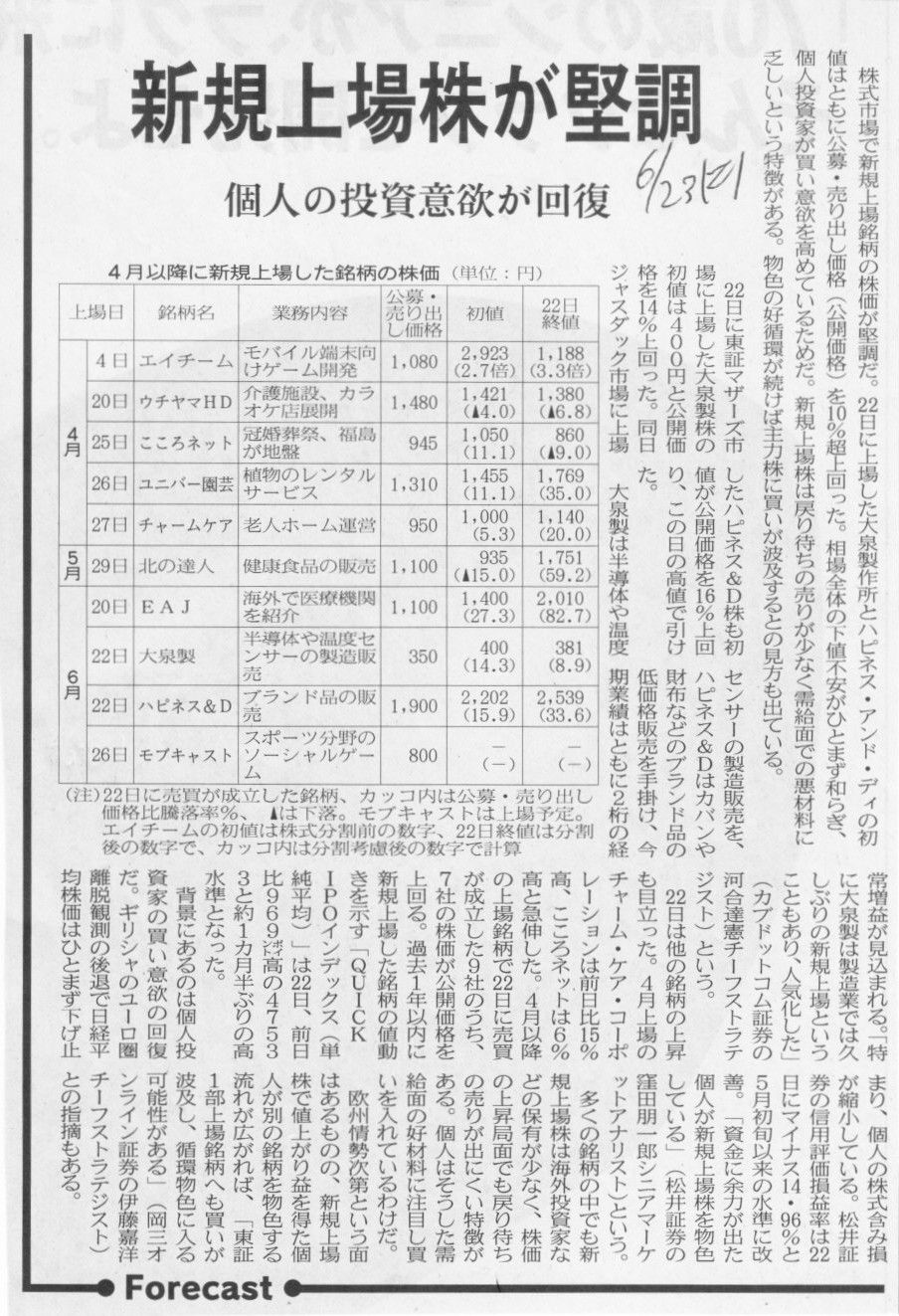

新規上場株が堅調 個人の投資意欲が回復

(記事)

2012年6月23日(土)日本経済新聞

外国人社外取締役 日立が初選任 米3M前CEO 「グローバル化推進」

(記事)

2012年6月23日(土)日本経済新聞 記者の目

ソフトバンク 「利益1位」宣言への期待と不安

(記事)

2012年6月23日(土)日本経済新聞

■NTTデータ 社債発行枠3000億円

(記事)

2012年6月23日(土)日本経済新聞

栄光HDの取締役選任案 増進会、会社提案

賛成へ

第三者調査委を栄光HDが設置

(記事)

2012年6月23日(土)日本経済新聞

■日産フォークリフトなど 産活法認定を取得

(記事)

2012年6月23日(土)日本経済新聞

■岡部 建設用金物の事業取得へ

(記事)

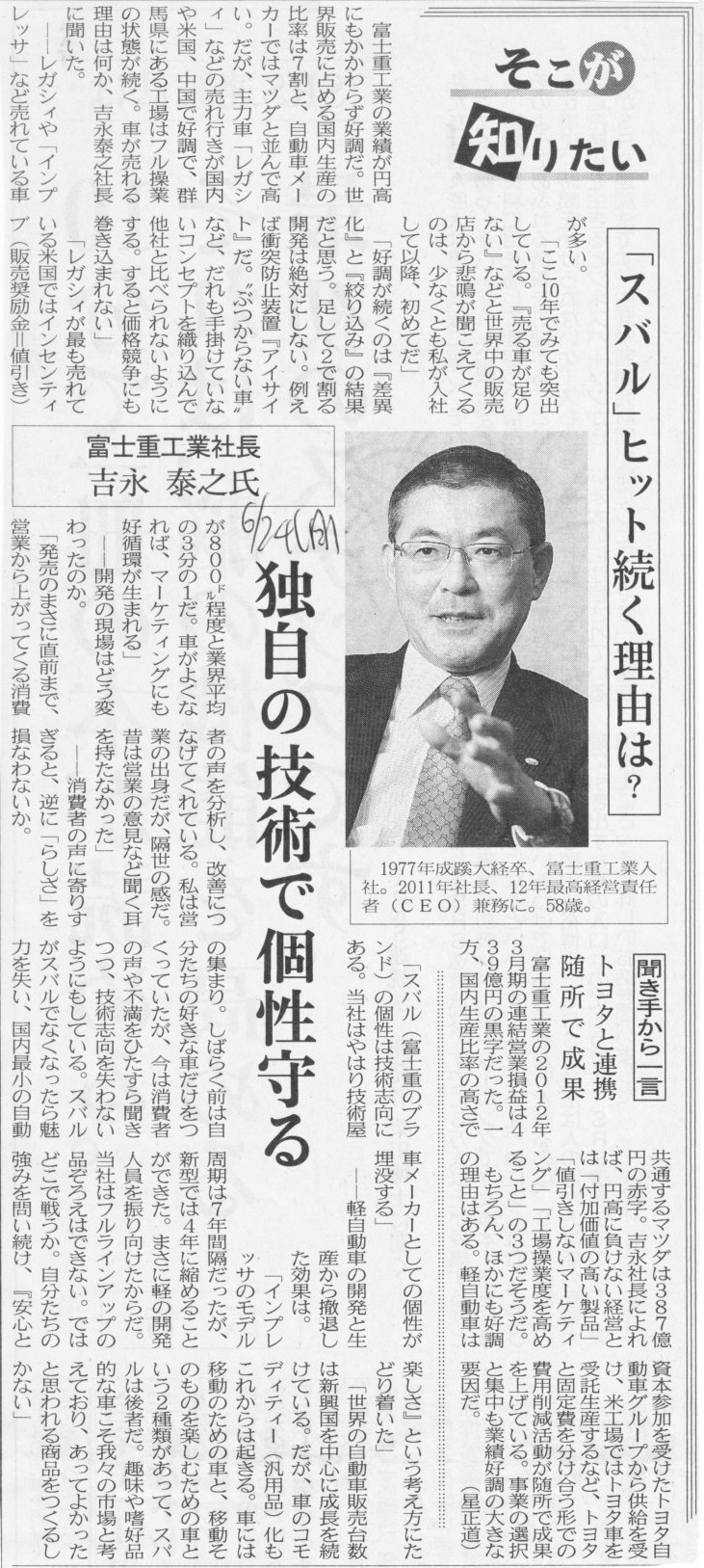

2012年6月24日(日)日本経済新聞 そこが知りたい

富士重工業社長 吉永

泰之氏

「スバル」ヒット続く理由は? 独自の技術で個性守る

(記事)

2012年6月24日(日)日本経済新聞

南米航空大手の統合会社発足

(記事)

ランとTAM航空の合併で株式交換成立-6月27日からFFP提携

チリのラン航空、ブラジルのTAM航空の経営統合に向けた手続きのうち、株式交換が成立したことが2012年6月22日付けで発表されました。

TAM航空の1株あたり、新会社になるLATAMグループ株0.9株で割り当てられるものです。統合に向けたステップがまた1つ、クリアされました。

なお、統合発表時に明らかにされているとおり、ラン航空、TAM航空ともに引き続き同じ社名で運航を継続します。

さらに今回のステップをで両社のマイレージプログラムの提携開始も発表されました。

2012年6月27日から、ラン航空の「LANPASS(ランパス)」、TAM航空の「フィデリダーデ」会員は両社の搭乗でマイルの獲得、特典航空券の交換

が可能になります。上級会員の場合は、VIPラウンジの利用、優先搭乗、プライオリティバゲージなどの各種サービスも提供されます。

(FlyTeam

2012/06/23 17:58)

ttp://flyteam.jp/news/article/11964

【コメント】

国をまたいだ経営統合ですからほとんど意味はないと思います。

航空路線の認可は国別でしょう。

例えばそれぞれの国内路線は全く削減できないわけです。削減できないのは結局国際線も同じですが。

>ラン航空、TAM航空ともに引き続き同じ社名で運航を継続します。

とありますように、完全親子会社と言っても、完全に別々の会社として運営していくだけでしょう。

経営統合の効果はほとんどないのではないでしょうか。

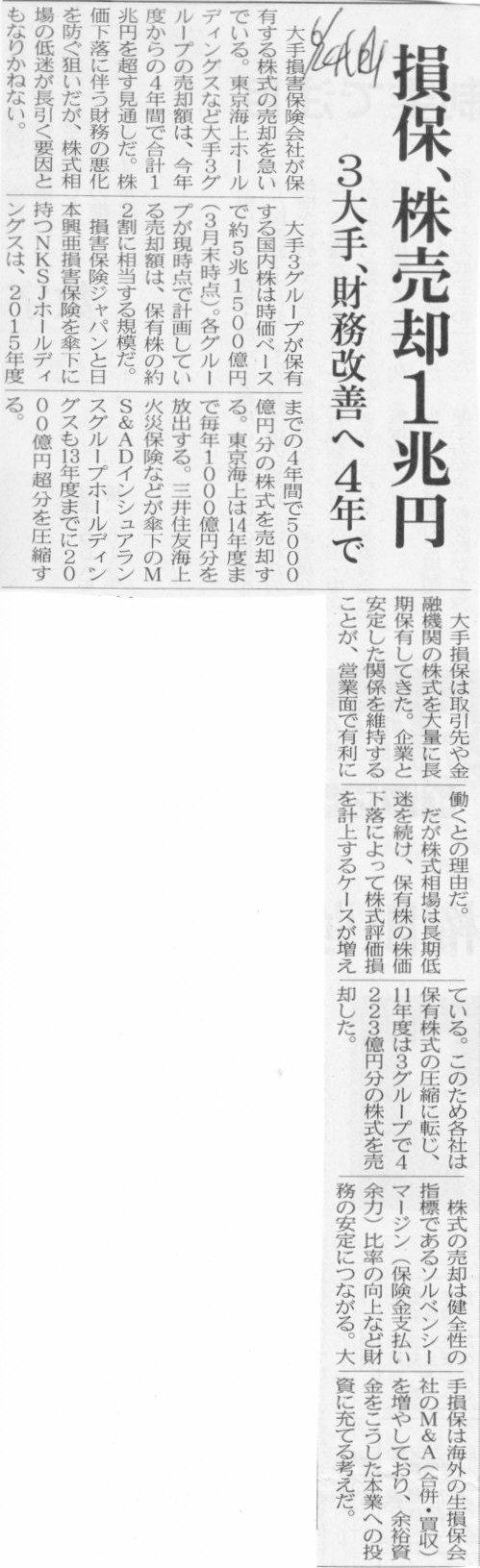

2012年6月24日(日)日本経済新聞

損保、株売却1兆円 3大手、財務改善へ4年で

(記事)

【コメント】

損保各社が株式を売却しているのは保険業界に対するよく分からない自己資本比率規制の影響だと思います。

では株式を売却して何を買うのかと言えば、結局国債を買うことになるのだと思います。

銀行も保険も、その時々で都合よく変動する自己資本比率規制に振り回されているな、という印象です。

2012年6月24日(日)日本経済新聞

マイクロソフト、端末自社開発 ソフトの巨人もジョブズ流 「主役は個人」に逆らえず

(記事)

【コメント】

ジョブズ流というのは何を指すのか言葉の意味がよく分かりませんが。

マイクロソフトには「ウィンドウズ・フォン」というのもあるかと思います。

あれも立派なハードウェアだと思います。

ウィンドウズ・フォンは苦戦していますし、このたびのタブレットもどうでしょうか。

まあタブレットはどの会社であってもなかなか売れないとは思いますが。

マイクロソフトはそもそもソフトウェアの会社ですから、ハードウェア開発は不得手なのだと思います。

ハードウェアはソフトウェアと異なり、デザイン(外見)や内部設計も大切です。

マイクロソフトにはそれらの経験やノウハウがないということだと思います。

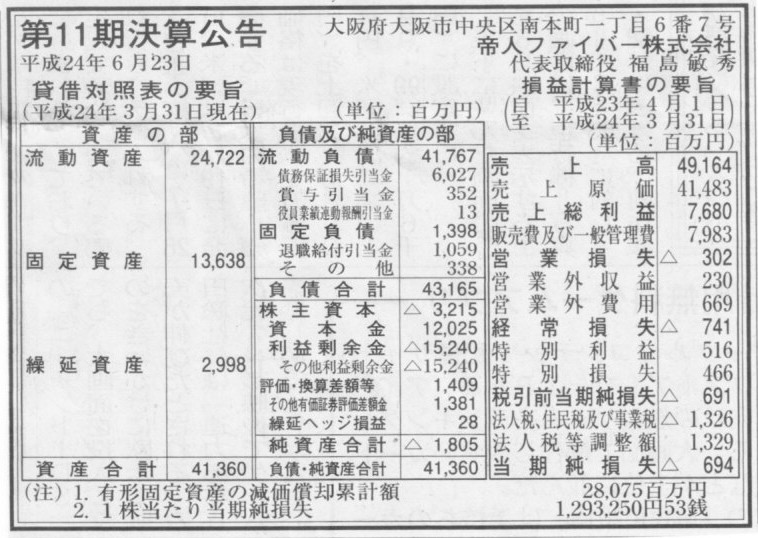

2012年6月23日(土)日本経済新聞 公告

第11期決算公告

帝人ファイバー株式会社

(記事)

社長挨拶

ttp://www.teijinfiber.com/company/index.html

こちらにこう書いてあります。

>“帝人ファイバー株式会社”はポリエステル繊維(商標名テイジンテトロン)とそのテキスタイルの製造、販売を行っている

>帝人株式会社のポリエステル繊維事業グループの中核企業です。

私は化学繊維については詳しくありませんが、帝人の中核企業が債務超過で大丈夫なのでしょうか。

どのような債務保証なのかは分かりませんが、親会社の帝人自身が債務保証を行うべきだったのかもしれません。

(債務保証者が帝人に変われば帝人ファイバーには「債務保証損失引当金戻入益」が計上されるはずです。)

財務データ一覧

ttp://www.yumekoubou.co.jp/financial/fin_list.html

を見ますと、毎期安定して当期純利益を計上しています。

例えば、2011年3月期だけで213百万円の当期純利益を計上しています。

これだけで当期末の繰越利益剰余金の額を超えているわけです。

ということは、毎期繰越利益剰余金を利益剰余金の他の勘定に振り替えているということです。

振り替え先の勘定科目が何なのかは分かりませんが、簿記でよく出てくるのは「任意積立金」や「別途積立金」といった勘定科目ですが。

また、毎期振り替えているのに当期純利益の額(185百万円)と繰越利益剰余金の額(196百万円)とが一致していないのもよく分かりません。

毎期当期純利益(繰越利益剰余金)の全額を他の勘定科目に振り替えているというわけでもないようです。

一部を繰越利益剰余金に残して振り替えているわけですが。

それと、流動資産が極めて多いのですが、これは売上債権や棚卸資産が多いというより、現金が多いというでしょうか。

だとすると、固定負債はもっと減らせないのだろうか、と思います。固定負債の中身が長期借入金であれば減らせるはずです。

流動負債も短期借入金であれば減らせるでしょうが、中身は金額から判断して仕入債務が大半だと思いますので

こちらはあまり減らせないでしょう(仕入債務ならむしろ減らす必要はない(仕入債務は内部金融になります))。

参考までにですが、このようなデータもサイトには載っていました↓。

業界(印刷業界・印刷機械業界)の内部の人にしか機械の型番などは理解はできないと思いますが。

製造設備一覧

ttp://www.yumekoubou.co.jp/company/facility.html

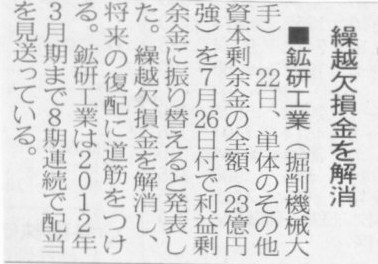

2012年6月23日(土)日本経済新聞

■鉱研工業 繰越欠損金を解消

(記事)

2012年6月22日

鉱研工業株式会社

資本金及び準備金の額の減少公告

ttp://www.koken-boring.co.jp/company/financial/pdf/note/12_06_25.pdf

2012年5月16日

鉱研工業株式会社

資本金の額及び資本準備金の額の減少に関するお知らせ

ttp://www.koken-boring.co.jp/company/investor/pdf/12_05_16/pl20125a.pdf

(5)効力発生日 平成24 年7月26 日(予定) の鉱研工業株式会社の仕訳

(資本金) 680,882,066 円 / (その他資本剰余金) 680,882,066

円

(資本準備金) 648,400,000 円 (その他資本剰余金) 648,400,000

円

(その他資本剰余金) 1,329,282,066円 (繰越利益剰余金) 1,329,282,066円

という部分はよく分かりません、

資本金の額の減少も資本準備金の額の減少も、(取締役会決議後の)株主総会決議を踏まえて行うという流れかと思いますが。

株主総会決議の後は改めて取締役会決議を取る必要はないと思います。

それと、記事には「繰越欠損金を解消」と書かれていますが、この度の資本金の額の減少及び資本準備金の額の減少は会計上の話ですから、

繰越欠損金ではなく、繰越損失、という言い方がよいかと思います。

繰越欠損金は税務上の話ですから、資本金や資本準備金の減少では減りません(減らせません)。繰越欠損金は貸借対照表に出てきません。

また、繰越欠損金を使わないことは自由です(使わない企業はまず一社もないでしょうが)。

これも言葉の定義の話になりますが、会計上の繰越損失は他に、資本の欠損、累積赤字、累積損、と言ったりします。

会社法上は繰越利益剰余金のマイナス、といった言い方になると思います(旧商法では当期未処理損失(逆は当期未処分利益)と言っていました)。

それと、資本金の額の減少(資本準備金の額の減少でも同じ)では、

>発行済株式総数の変更を行わず、資本金の額を無償で減少いたします。

と書いてありますが、

会社法であれば、これは「無償減資」と言いますし、発行済株式総数は減りません(減らせません)。

旧商法であれば、これは「無償減資」と言いますし、発行済株式総数は必ず減ります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}