2012年6月22日(金)

2012年6月22日(金)日本経済新聞

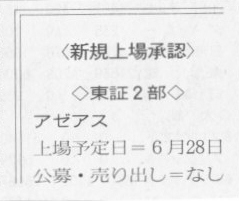

<新規上場承認>

◇東証2部◇

アゼアス

(記事)

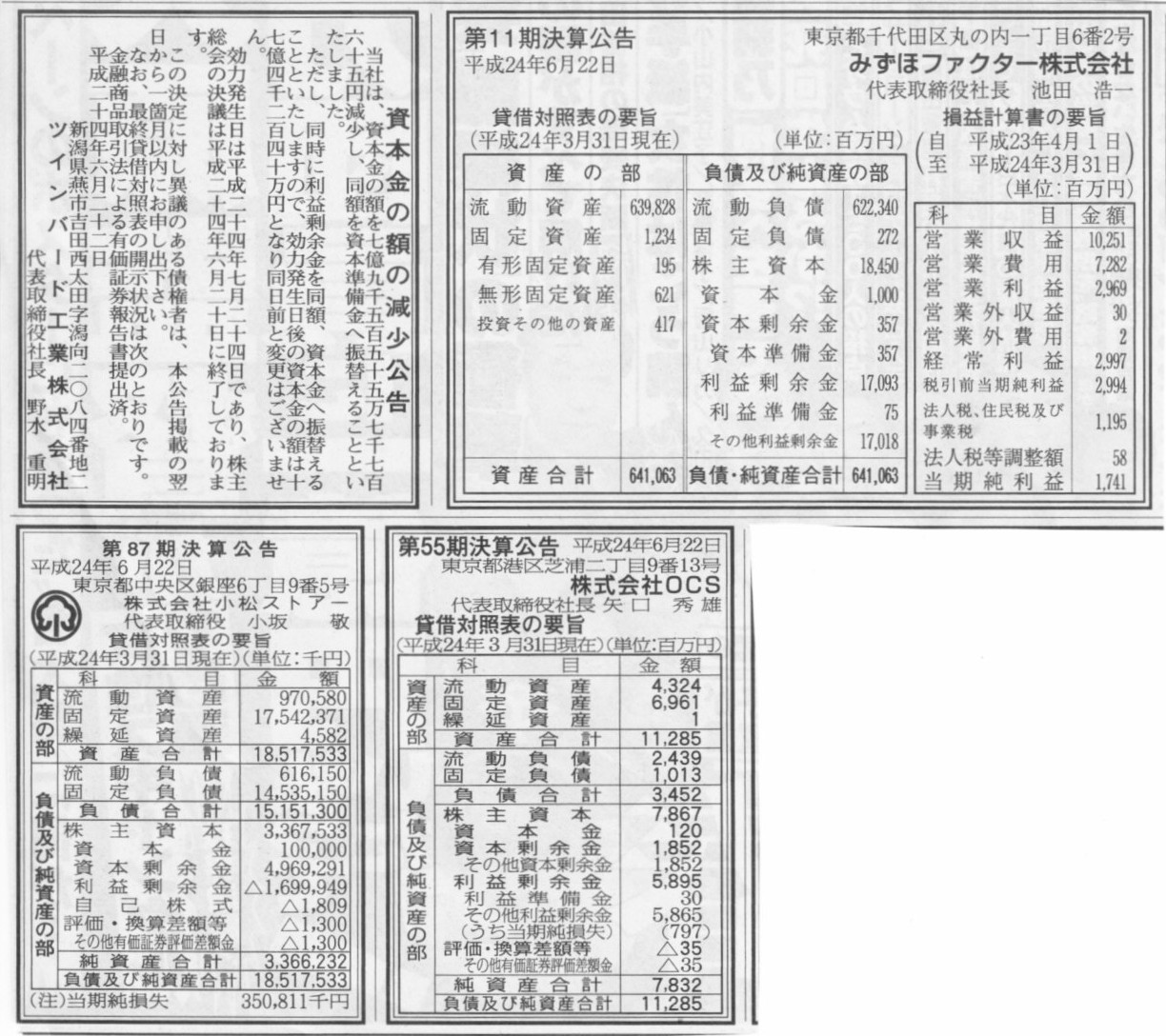

2012年6月22日(金)日本経済新聞 公告

資本金の額の減少公告

ツインバード工業株式会社

第11期決算公告

みずほファクター株式会社

第87期決算公告

株式会社小松ストアー

第55期決算公告

株式会社OCS

(記事)

【コメント】

おお、神よ。

2012年6月22日(金)日本経済新聞

トヨタ・日産、国内能力削減 部品各社、体制見直し着手 集積の強み 維持がカギ

(記事)

【コメント】

国内市場が縮小傾向にあるのはどの業種業態も同じです。

全業種業態が市場縮小と設備過剰に苦しんでいます。

市場縮小と過剰設備にどう対応していくのか、それを考えるのが経営でしょう。

手をこまねいて何もしないのが経営ではありません。

2006年の王子製紙による北越製紙へ株式公開買付は、敵対的TOBだったかもしれないが、正統的TOBだったかもしれない。

製紙業界における設備過剰を考えれば。

この件に関してインタビューされて、当時のある大手電機メーカーの社長が、

「買収される側からすると敵対的買収かもしれないが、買収する側からすると生き残り戦略かもしれない」

と答えていました。

私はそうかもしれないなと思いました。

社会的には敵対的だったかもしれない。

しかし経営的には正統的だったかもしれない。

企業の側からすると、配当と自社株買いはどちらが有利かは、発行済株式総数(社外流通分)が減少するか否かや現実の株価への影響度や

株主構成がどの程度変化するのかや、この記事ではありませんが株主が配当を自社株買いのどちらを選好しているか、

によって決定していかねばなりませんが、

財務面にだけ着目すると、配当と自社株買いではその金額の大きさが同じなら、どちらを行っても、

現金の社外流出額も同じですし株主資本(やはり正確には利益剰余金)の減少額も同じです。

財務面への影響はどちらも事実上同じです。

それから、配当性向の目安が連結純利益の3割と書かれていますが、これも厳密に言えば間違いです。

分母と分子で整合性が取れていません。

連結純利益(分母)は文字通り連結ベースですが配当(分子)の支払いは全て単体ベースです。連結ベースの配当の支払いなどありません。

連結当期純利益は単体の当期純利益に比べて相対的に現金の裏づけがない損益が含まれることが多いとも言えますし、

さらには重要なことは、連結貸借対照表は配当の目安とするにはふさわしくない利益剰余金が含まれているということです。

連結利益剰余金には配当の原資に含まれない子会社の利益剰余金が含まれています。

子会社の利益剰余金はそのままでは親会社は配当の原資として使えませんし、

子会社保有の現金預金もそのままでは親会社は配当できません。

親会社が子会社の現金預金を配当して吸い上げ、それを改めて親会社が株主に配当するという流れを取らなければなりません。

有価証券報告書や決算短信ではなぜか連結財務諸表重視ということで、決算情報というと連結財務諸表がいつも最前線に出てきていますし、

株価に関しても、そこは投資家の投資判断にもよりますが、主に連結ベースの財務指標を元に株価が決まっている面があると思いますが、

肝心要の配当や自社株買いは全て単体ベースなのです。連結ベースの配当支払いや連結ベースの自社株買いなどありません。

これもある意味矛盾と言ってしまえば矛盾なのかもしれません。

まあこれは連結財務諸表を作成・開示していることが要因の一つであり、

会社法(配当や自社株買い面)や金融商品取引法(開示、株価、証券取引所面)に原因があるのとは少し違いますが。

もちろん、連結財務諸表の作成・開示が間違っているなどといいたいのではありません。

むしろグループ全体の経営成績を把握・理解する上では連結財務諸表の開示は極めて大切です。

この点に関しては法律が悪いとはなりません。

配当や自社株買いはそのようにしか行えません。

情報開示の重要性を考えれば連結財務諸表が悪いとももちろんなりません。

これは実務上も理論上もどうしようもないことであり、解決方法はありません。

最後は投資家がしっかりと勉強をして適切に投資判断をしていく、ということしかないと思います。

敢えて言うなら、「個別財務諸表の重要性」を考え直さなければならないと思いますし、

個別財務諸表の情報開示を強化すべきである、と思います。

会社法と金融商品取引法に関して思うところを敢えて追加します。

あまり上手く言えませんので、何が言いたいか伝わればいいのですが。

何か自己責任という言葉が間違って使われてやしないかと。

極端に言えば、ある意味、法律と自己責任は矛盾する概念・対極にある概念ではないかと思います。

本当に自己責任を追求していくならはじめから法律はいらない気がしますし、

本当に法律で完全に縛るならば自己責任という概念はなくなるような気がします。

これは特に証券市場においての話ですが。

昨日は「法と意思尊重の落とし所」と書きましたが、同じ様なことですが、法制度では「法と自己責任の落とし所」を見極める必要があると思います。

ここまでは自己責任、これ以上は法律で守らなければならない、という点を間違えずに線引きせねばなりません。

確かに、株式市場は自己責任が原則です。

株式投資で損するのが嫌ならはじめから株を買わなきゃいいじゃないかというのは確かに筋が通っています。

でもそれでいいのかと。

自己責任自己責任というが、その自己責任を担保するような法制度になっていないのではないかと。

バカは騙されろという法制度であっていいのかと。

日本の証券市場も、騙された後で何かをするという事後規制ではなく、

そもそも騙される人が出てこないように事前規制を強化する方向に向かうべきなのではないかと、

そう思うんです。

事前規制は大きな政府を指向していることになるという人がいますがそれは正反対です。

規制が緩い方が問題が起きやすいわけですから事後規制の方が大きな政府です。

事後規制では手遅れになることも多いのです。

本当の意味での自己責任を徹底するという観点からも、事前規制を強化すべきです。

【コメント】

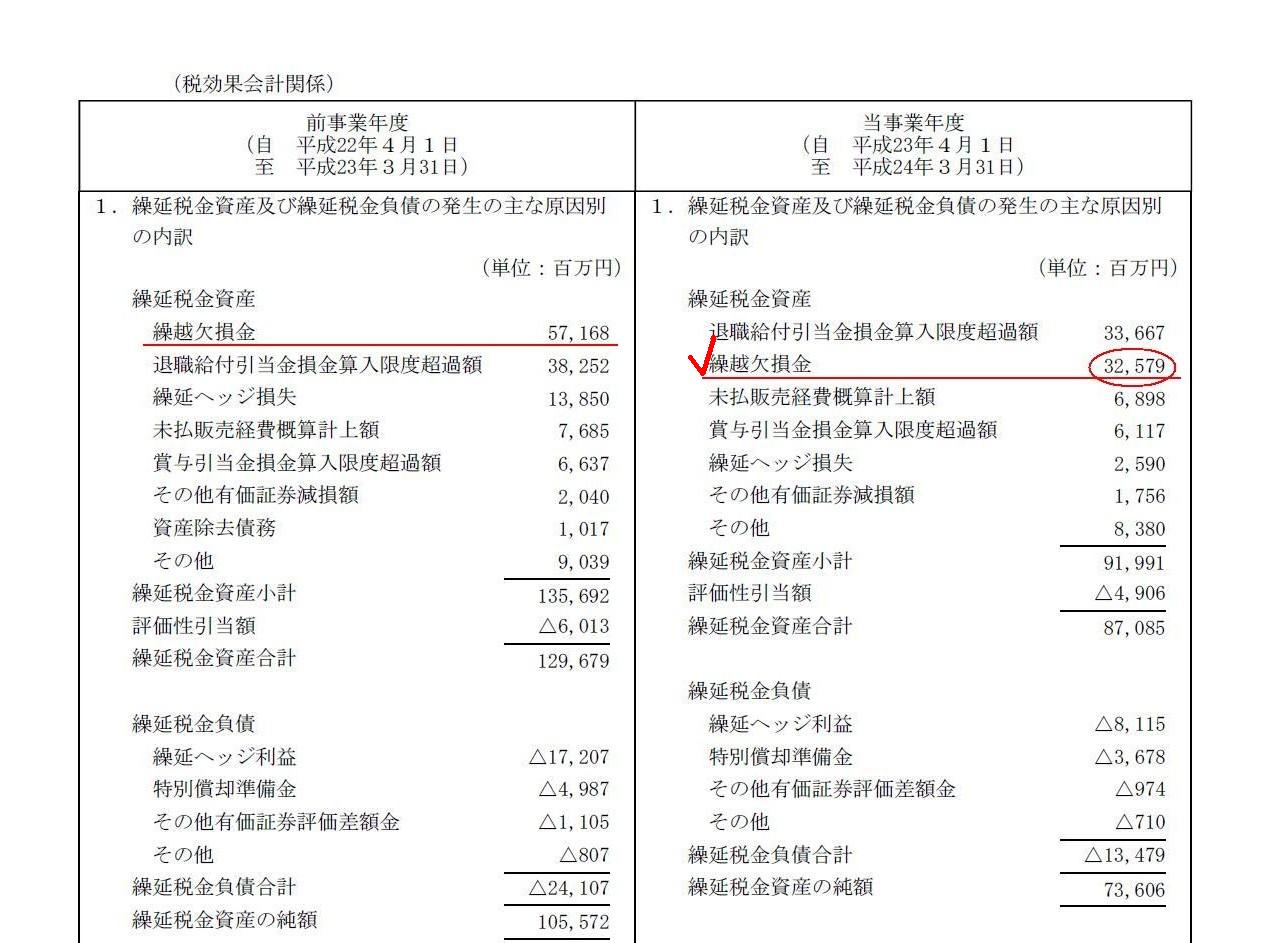

ここでの繰越欠損金とは税務上の繰越欠損金のことでしょう。

子会社は子会社で繰越欠損金を抱えていることもあるでしょうが、ここでは全日空単体での繰越欠損金についての話のようです。

(一応念のために書いておきますが連結ベースの繰越欠損金などいうものはありません。税支払いは基本的には全て単体ベースです。

税務には”単体”という日本語すらありません。)

全日本空輸株式会社

第62期

有価証券報告書(2011年4月1日から2012年3月31日まで)

ttp://www.ana.co.jp/ir/kessan_info/yuka/pdf/yuho62.pdf

個別財務諸表 注記事項 税効果会計関係

(126/143ページ)

記事には2012年3月期末で繰越欠損金の残高が800億円超と書かれていますが、有価証券報告書を見ますと、325億円です。

繰越欠損金は損金算入できますので税務上は有利なのは確かですが、過去に赤字だったからこそ繰越欠損金が出てきたわけですから、

少なくとも経営上は繰越欠損金があること自体はあまり褒められたものではないと思います。

日本航空が一部事業を全日空に吸収分割するようなことがあれば、全日空は繰越欠損金も引き継げることになりますが、

それは過去の経営の失敗とは言えず、そういった場合に出てきた繰越欠損金についてははまた別の見方をしなければならないでしょうが。

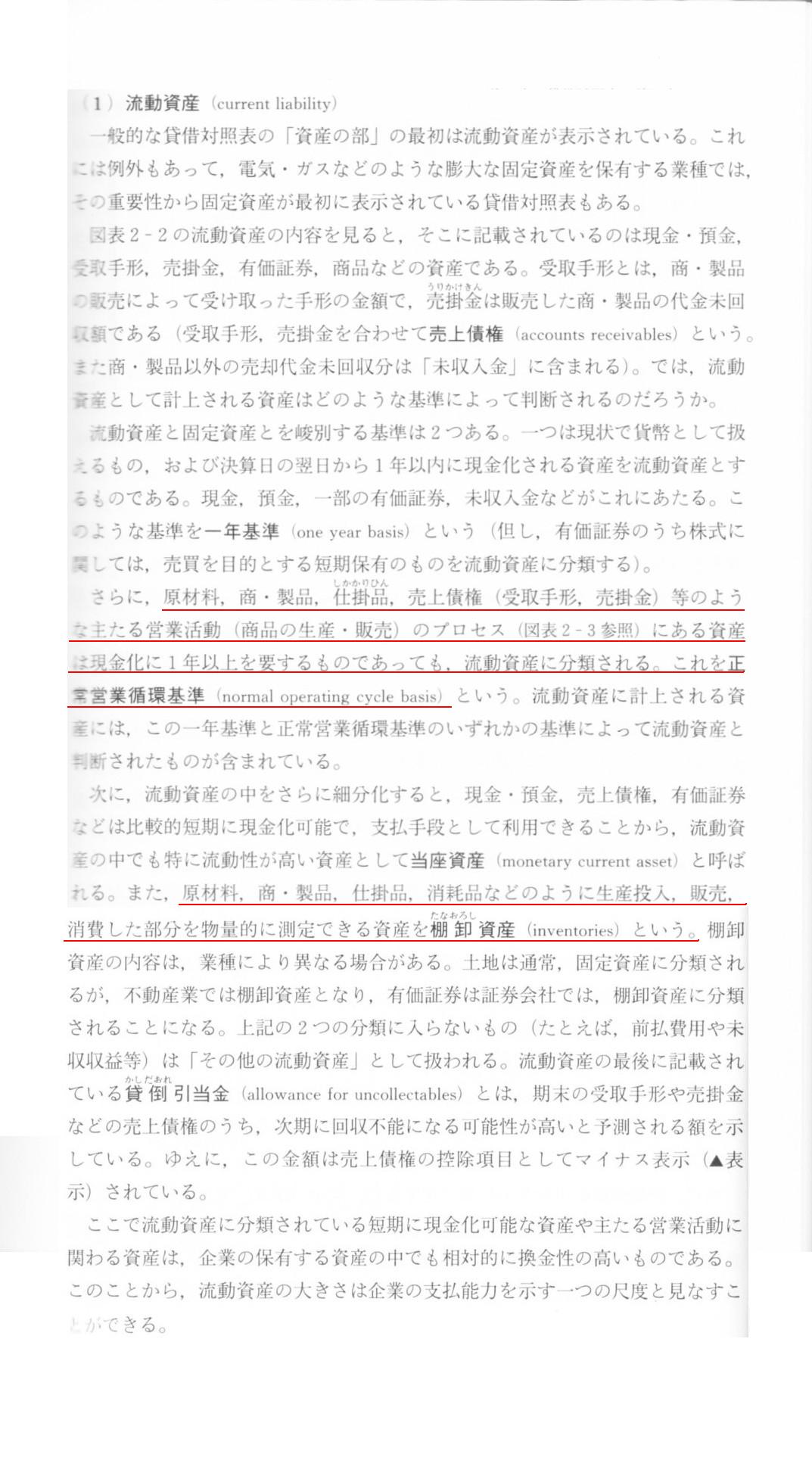

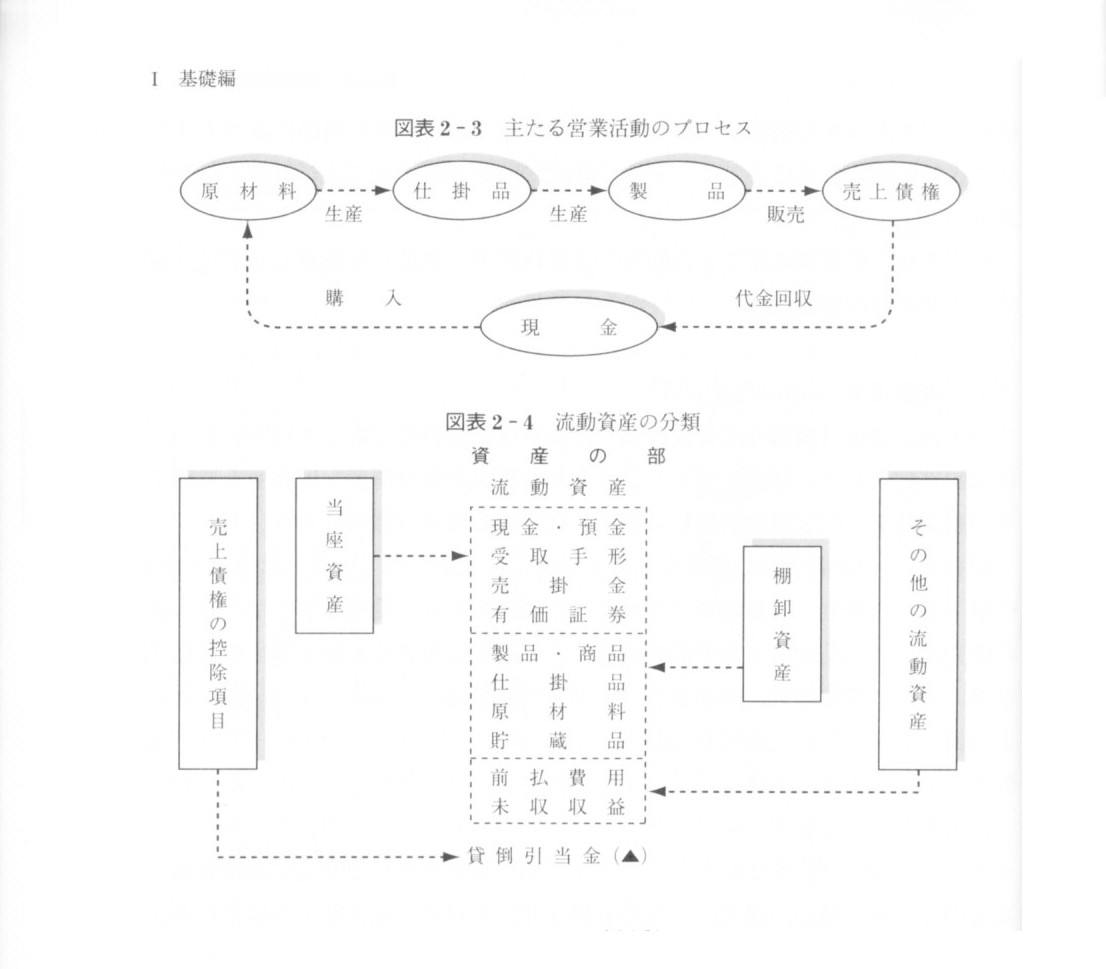

棚卸資産と有形固定資産の接点

棚卸資産は大きく分けると3つに分けられます。原材料、仕掛品、製品(商品)です。

棚卸資産を仕入れるのにはもちろん現金が必要です。

「在庫は現金」と悪い意味で言われることもあるくらい、棚卸資産は現金が化けた物です。

現金が化けた物ですから、棚卸資産があればあるほど資金繰りは圧迫されます。

在庫は少ないほどいいとか在庫は極限まで減らしたいという考えがあるのももっともです。

一方で、手元に棚卸資産がないと、生産を開始できなかったり次の工程に入れなかったり販売機会損失が生じたりします。

在庫は欠品を避けるためのバッファーの役割を果たしているわけですから、在庫が足りない事態というのは本末転倒です。

多過ぎても資金繰りを圧迫する、少な過ぎても当然在庫切れが発生する、まさにバランスが大切なわけです。

ではどのくらいの在庫量であればよいかというと、それこそ物によって全部異なる、となるでしょう。

運営管理の教科書を読みますと、MRP(Material

Requirement Planning:資材所要量計画)や

経済的発注量(EOQ:Economic Order

Quantity)などの考え方が載っています。

大まかな考え方はこのようなイメージになるのでしょうが、一番制度の高い在庫管理方法とは

「大体このくらいの量になったらいつも大体このくらい発注している」という経験則なのかもしれません。

難しい計算式に基づく発注よりも人間が経験的に分かるファジーな感覚の方が確かだったりするかもしれません。

生産設備の過剰問題と同じことなのですが、棚卸資産も有形固定資産も多過ぎる場合は評価減が出てきます。

棚卸資産も有形固定資産も資金繰りと機会損失のトレード・オフの中で意思決定していかねばなりません。

「過ぎたるはなお及ばざるがごとし」という言葉があります。

追加仕入や設備拡張が後からでもできる場合が多いかと思いますので、

棚卸資産も有形固定資産も極僅かに足りないくらいがちょうどいい水準かもしれません。

>棚卸資産回転期間は長いほうが良いのだろうか、それとも短いほうが良いのだろうか。答えはCCCと同様に「時と場合による」となる。

余談になりますが、スキャンした記事の中に、業界別の棚卸資産回転期間のグラフが載っています(図表7-1 203ページ)。

このグラフを見ると、業界毎に著しい差があることがはっきりと分かります。

財務分析や経営分析を行う時は、業種業界別にそれぞれの特性を踏まえた上で業界差異を理解しなければなりません。

「戦略思考で読み解く 経営分析入門 12の重要指標をケーススタディで理解する」 大津広一 著 (ダイヤモンド社)

第7章 棚卸資産回転期間 在庫の適正度を評価する資産効率性の指標

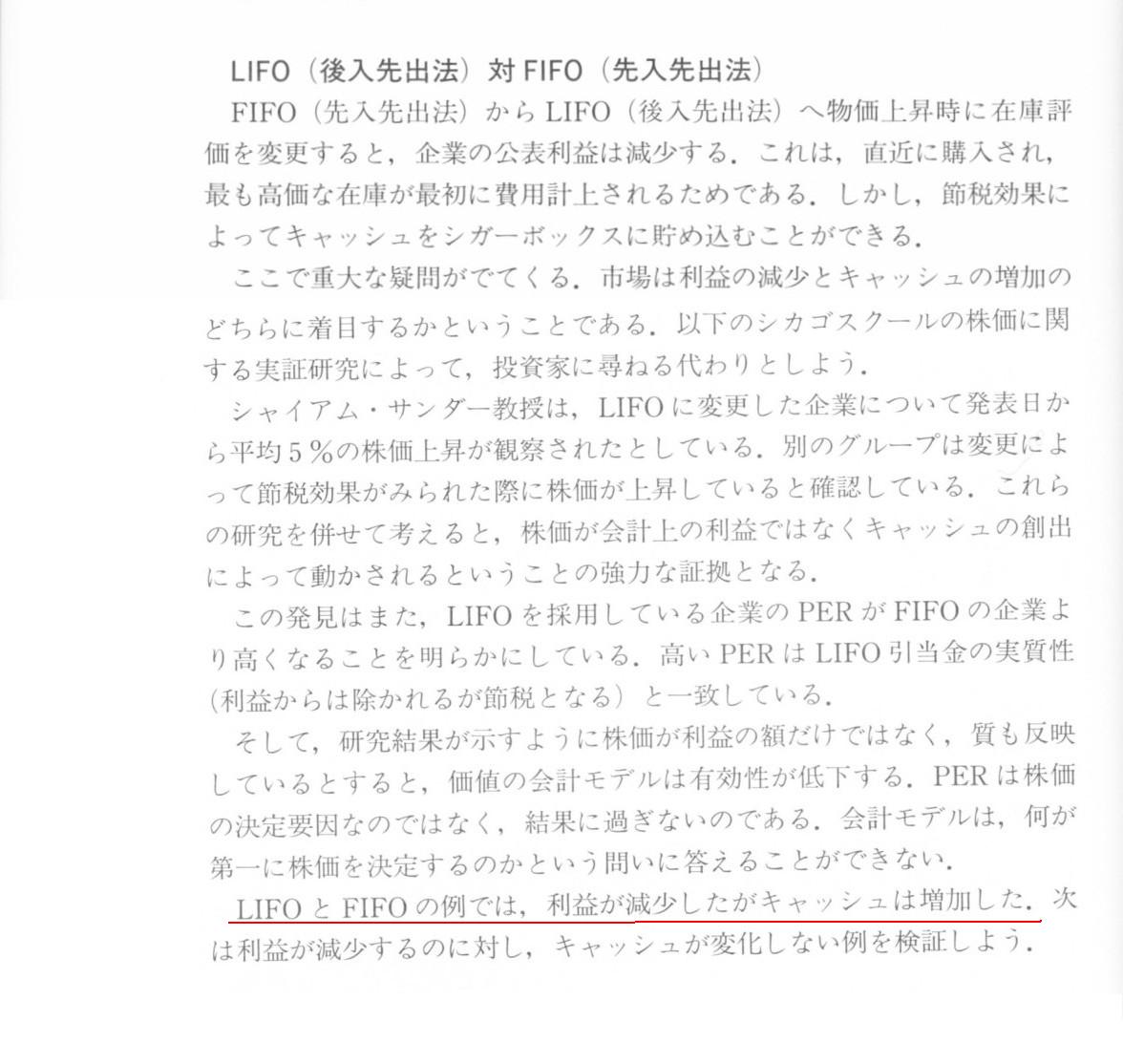

「EVA創造の経営」 G.ベネット・スチュワート,Ⅲ 著 日興リサーチセンター/河田 剛・長掛良介・須藤亜里 訳

LIFO(後入先出法)対FIFO(先入先出法)

(42~44ページ)

(参考)

物価上昇時に在庫評価方法を先入先出法から後入先出法に変更すると、利益は減少するがキャッシュは増加する、と書かれています。

これはいわゆる節税効果のおかげで税支払いによるキャッシュアウトの額が小さくなり手元に残るキャッシュの額が相対的に増加するという意味です。

そのこと自体は何の問題もないのですが、ここでより重要なのは、

「在庫の評価方法が先入先出法だろうが後入先出法だろうがキャッシュフローには影響しない」、という点なのです。

評価方法でキャッシュが増加するというより、キャッシュフローには影響しない(キャッシュフローは増減しない)と理解せねばなりません。

その理由は2つです。

①在庫評価方法を変更しても売上高は変わらない。

②在庫仕入れのための現金支出はもう終わっている。

①は理解しやすいと思います。キャッシュインフローは売上高のみで決まります。

売上高(キャッシュインフロー)は在庫評価方法には何ら影響を受けないのは分かると思います。

②の方が少しややこしいかもしれません。

在庫評価方法で変化するのは「費用(売上原価)」なのです。

在庫評価方法を変更してもキャッシュアウトフローは一切変化しません。

棚卸資産に関するキャッシュアウトは仕入の時(正確には買掛金・支払手形を決済した時)であって、

棚卸資産が販売されて売上原価として費用計上された時ではないのです。

「キャッシュは事実」、とはよく言ったもので、売上原価や棚卸資産評価価額とは異なり、

その棚卸資産の仕入れのために支出した現金がいくらかは完全に一対一に決まるのです。

棚卸資産価額や売上原価の額は発生主義会計に基づく計算であることに留意して下さい。

(棚卸資産は、仕入のタイミング、売上原価としての費用計上のタイミング、仕入債務の支払いのタイミング、が全てずれている点に注意してください。)

もちろん、税の支払いの話になりますと、課税ベースは発生主義会計による利益(所得)額になりますので、

上記の条件ですと、在庫評価方法の変更により課税所得が小さくなり、その分キャッシュアウトが減ります。

そこまで考えるなら、在庫評価方法の変更はキャッシュにも影響を与えると言えるでしょう。

まとめますと、在庫評価方法の変更は、営業利益ベースのキャッシュフローには影響を与えない、

当期純利益ベースのキャッシュフローには影響を与える、となるでしょうか。

ただ、税引後のことまで考える場合でも、在庫評価方法を変更しても、まさに表面上の棚卸資産評価価額を変えただけの話にすぎない、

すなわち、費用(売上原価)計上のタイミングのみをずらしただけの話にすぎない(各期への費用の期間配分額を変えたというだけ)わけですから、

トータルの費用の額は変わらないわけです。

つまり、トータルの損金算入額も変わらないわけです。

(この点は固定資産の減価償却方法を定額法から定率法に変えてもトータルでは何も変わらないことと同じであると理解してよいでしょう)

つまり、トータルの節税額も同じです。

そこまで考えると、トータルでは当期純利益ベースのキャッシュフローにも影響は与えない、となるでしょう。

(各期へのキャッシュフローの配分額が変わっただけ、と表現できるかもしれません。)

そこまで考えますと、棚卸資産の場合は費用計上は後に計上する方が有利(損金算入は後が有利)、となります。

税を払ってでも先に利益を計上する方が手元に残る現金の現在価値の合計は大きい、となります。

(ここでのキャッシュフローとは厳密なものではなく、簡単のために利益と同じ様な「みなしベースのキャッシュフロー」と考えてください。)

一方、有形固定資産の場合は、減価償却費が非資金費用なのでタックスシールドとなり、棚卸資産の場合とは逆で、

費用計上は先に計上する方が有利(損金算入は先が有利)、となります。

費用計上に現金流出を伴わないからこそこのような逆転現象が起こるのです。

キャッシュフローは本当に奥が深いと思います。

以上の議論はこの図を見れば分かるでしょう

「費用、損金算入額、そしてキャッシュフロー」

book = book value

burn = draw a big X = NOT reckon, disregard, take no notice of, think little of

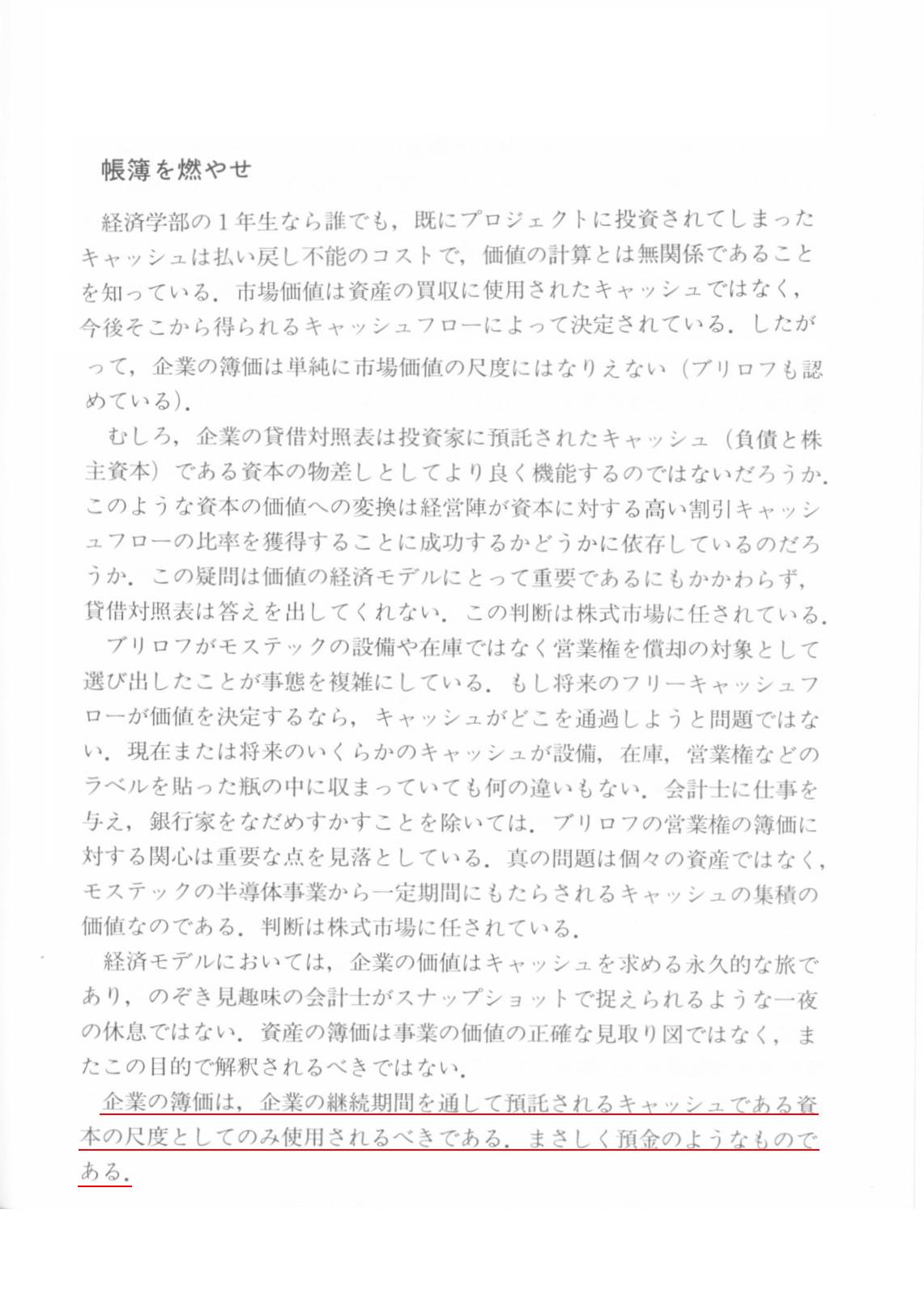

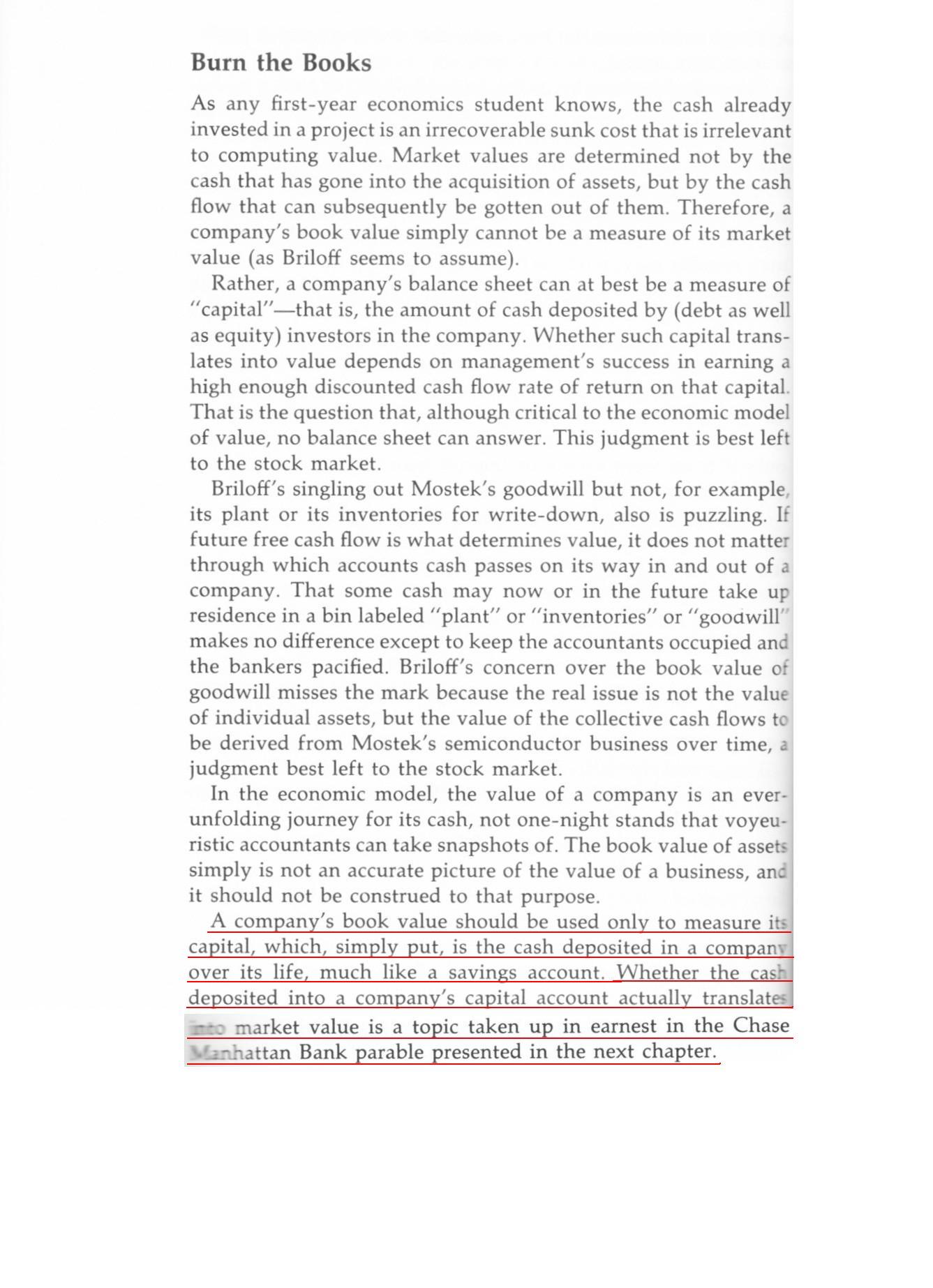

Burn the Books

は

簿価は消しなさい

と訳すべきでしょう。

確かに、book

だけで帳簿という意味があります。

しかしこの段落の内容を踏まえれば、帳簿そのものを否定しているというより、簿価の方を否定しています。

「Burn

the Books」は「簿価は消しなさい」と訳すことにしましょう。

さて、この小見出しにもなっている「簿価は消しなさい」という点についてもう少し考えてみましょう。

内容を踏まえますと、著者は簿価を否定していることは何となく分かりますが、

日本語訳本を読んでもいまいち理解が深まらない部分があると思います。

日本語訳本を読んでも何か正確ではなく意味が通じにくいと思いました。

また、日本語訳本には訳されていない文や単語もありました(最後の部分です)。

そこで、最後の部分を原著を読みながら自分で訳してみました(赤色の下線分)。

A compnay's bookvalue should be used only to measure its capital, which,

simply put, is the cash deposited in a company

over its life, much like a

savings account.

Whether the cash deposited into a company's capital account

actually translates into market value is a topic taken up

in the Chase

Manhattan Bank parable presented in the next chapter.

非常に分かりづらい英文です。

コンマ(,)がたくさんありますが、コンマの中は前もしくは後に置いて考える、もしくは一旦は完全に抜いて考える必要があります。

”simply

put”もまずは抜く必要がありますし、whichの節も一旦は抜いて考える必要があると思います。

正直に言いますと、辞書を何回も引いたりしながら考えましたが1時間以上考えても正確な意味合いが分かりませんでした。

特に、”simply

put”と”much like a savings account”は今でも前後のつながりがはっきりとしません。

日本語訳本にも”simply

put”は訳されていませんし、”much like a savings

account”も何かとってつけたように訳されています。

自信がないままに訳してみます。

【参謀訳】

企業の簿価は資産の額を測定するためだけに使われるべきです。

簡単に言えば、簿価は企業が事業継続の間に既に投下してきた現金の額を表しており、

企業がまさに普通預金口座であるかのように考えるということです。

企業の資産勘定に投下された現金が実際に市場価値に反映されるかどうかは、

次章で記述するチェース・マンハッタン銀行のたとえ話の中に取り上げられる論点です。

【解説】

まず分からないのは関係代名詞 which です。

先行詞は何かいろいろ考えたのですが、これは何か特定の一語を先行詞にしている

which ではないようです。

「句・節・文またはその内容を先行詞とする

which」だと思います。

「as」に置き換えることができ、「・・・そしてそのことは、」という意味です。

前の部分の内容を受けて何が言いたいか理解する必要があり、著者の気持ちを汲み取りながら訳していく必要があるでしょう。

which

の先行詞を内容を踏まえて幅広く考えてよいとなるとだいぶ訳しやすくなると思います。

deposit

= 「預金」や「保証金」という意味もありますが、動詞で「置く」という意味もあります。

ここでは「投下する」という意味合いで訳しました。

この「置く」は簡単に動詞の「put」に置き換えられます。

put = 「置く」という動詞ですが「表現する」という意味もあります。

deposit と put

で意味をかけているのしょう。

辞書を引くと、”to put it simply”

で「簡単に言えば」という慣用表現があります。

simply put = as it is put simply = if it is

expressed simply = if I express it simply

ここでは「簡単に言えば」と訳しました。

難しいのは”much like”の部分です。

”a savings

account”もどういう意味になってくるのか最初は全然分かりませんでした。

ここを正確に訳すには、この本の他の部分を読まねばなりませんでした。

次章にチェース・マンハッタン銀行の話を記述しているとありますのでそこを読みますと、

”much

like”、そして”a savings account”の意味合いが書かれていました。

スキャンして紹介します。

「資本」

>much as if the company were just a saivngs account.

>企業が預金勘定であるかのように扱うものである。

ここを読んでやっとそういうことを言いたいのかと分かりました。

”much like”のlike は as if

であり、「あたかも~のように」という意味のようです。

辞書を引きますと、 like は「例えば」という意味もありました。簡単な表現に置き換えるなら”for

example”です。

しかし、ここではそうではないようです。

much は「非常にそうだ(=very

much)」、というような強調の意味でしょう。

”much

like”を「例えばまさに~がそうですが」と訳すのが適切な場合もあると思いますので一応そのことも覚えておきましょう。

*少しずれた内容になってしまいましたが、日本語訳を考えながら書いた【下書き用メモ】です↓。

あまり正確ではありませんのでこれは参考程度に読んで下さい。

a savings account

= これは「普通預金口座」としか訳せないのですが、会計やキャッシュフローや企業価値評価の観点からは

普通預金口座を”企業が意思決定をして現金をそれに投下したもの”とは全く解釈できません。

敢えて言うなら、現金預金には”ただそこにあるもの”という意味以上の意味はないのです。

なぜここでいきなり「a

savings account」が出てきているかと言うと、ただの言葉遊びなのです。

”deposit”と”a savings

account”の意味が近いのでかけているのです。

かけているのですが deposit

の方を違う意味に解釈しないといけません。

しかも、a savings account

が”企業が意思決定をして現金をそれに投下したもの”というのは明らかな間違いです。

全然”much

like~”ではないのです。

会計やキャッシュフローや企業価値評価の理解よりも言葉遊びを優先させたとしか思えません。

ベネットは教科書を執筆しているという意識はあるのでしょうか。

A compnay's bookvalue should be used only to measure its

capital.

Simply put, a compnay's bookvalue is the cash deposited in a company

over its life,

and a company is much like a savings account.

率直に言えば、執筆者は非常にルーズな英語を書く人だなと思いました。

EVAに関する教科書なのに口語表現っぽいといいますか、

いざ日本語に書き出すと、原文から離れてかなり語を補って意味を解釈して柔軟に訳さないといけないなと思いました。

原著執筆者の文章表現は非常に特殊だと感じました。

それと、この点については多くを書くつもりは全くありませんが、この本を読んで気付いたことは、率直に言えば著者ベネットは、

「極めて会計が弱い」

ということです。

財務会計上の利益は全く当てにならない、キャッシュフローベースのEVAこそが正しい財務指標なのだと言いたいのは分かりますが、

基礎的な理解が欠けているため会計や会計士への批判が明らかに空回りしており、読んでいて痛々しさを感じました。

私は会計をここまで否定されて腹が立ったというより「哀れな人だな、かわいそうな人だな」という印象を持ちました。

どうもいまいち意味が通じにくいなと思いながら試行錯誤し、

正しいと思われる訳にたどり着くまでに本当に長い時間がかかってしまいました。

正直に言いますと、私は最初次のように誤訳してしまいました。

どのように誤訳してしまったのかも英語の勉強になると思いますので、恥を忍んで誤訳も記録として書き記したいと思います。

参謀誤訳①

企業の簿価はまさに普通預金口座のような資産を測定するためだけに使われるべきです。

普通預金口座とは単に置いてある現金のことであり事業継続の間会社が預っている現金です。

参謀誤訳②

企業の簿価は資産の額を測定するためだけに使われるべきです。

資産の額とは、例えばまさに普通預金口座がそうなのですが、簡単に表現するなら、企業がその生涯にわたって投下する現金の額のことです。

企業の資産勘定に投下された現金が実際に市場価値に反映されるかどうかは、

次章で記述するチェース・マンハッタン銀行のたとえ話の中に取り上げられる論点です。

私の英語力の未熟さが第一原因ではありますが、一応他にも原因はありますので書き記しておきます。

一つ目は、この本はいたるところで「言葉遊び」をしているということです。

韻を踏んだり発音しやすいような単語を敢えて選んだりしています。

似た意味の単語をわざと並べて違う意味に解釈させようとしています。

さらには、あまりスタンダードな使い方ではない語法・文法が随所に見られます(口語表現、非標準英語)。

コンマ(,)を多用するなど、文章が非常に特殊な表現方法をしていると思います。

小見出しのも”burn”も下の方で書いています”steal”も、比喩表現っぽいといいますか、本来とはやや違った意味、

元の意味からは離れて言葉の意味合いを押し広げて解釈しなければならないことが多いと感じていました。

仲間内での文章であるならこれでもよいのかもしれませんが、会計やキャッシュフローの教科書としては問題が大きいと思いました。

ですので、訳す時にはこの本に限っては「これは言葉遊びをしているのかもしれないな」ということを念頭に置きながら

訳すことになったわけです。

それで誤訳してしまったというのが原因の一つ目です。

二つ目は、将来のキャッシュフローや企業価値評価という場合は、事実上全ての勘定科目を簿価では見ない、ということです。

EVAや企業価値評価を考える場合、全ての勘定科目を時価ベースすなわち将来のキャッシュフローベースに引き直すわけです。

簿価は事実上無視します(この本の”burn”という言葉はそういう意味だと思います)。

将来のキャッシュフローを考える場合、簿価に意味はありません

(これは簿価をベースとした会計や財務諸表は意味がないということとは全く異なりますのでその点は注意して下さい。

会計が基本的には簿価ベース、財務諸表は過去を表してるのは当たり前のことです。)。

私はこの点において著者がどこまで簿価を軽視しているのか分かりませんでした。

それで誤訳してしまったというのが原因の二つ目です。

将来のキャッシュフローを考えるに当たって、簿価は無視することを極めて分かりやすく表現した教科書がありますので紹介します。

実務上も将来のキャッシュフローを考える際には簿価はあまり気にしませんが、

私は勉強家ですから、この教科書で勉強したことが特に頭にありましたので誤訳してしまいました。

「コーポレートファイナンス 第8版 上」 (日経BP社)

リチャード・ブリーリー、スチュワート・マイヤーズ、フランクリン・アレン

著 藤井眞理子・国枝繁樹 監訳

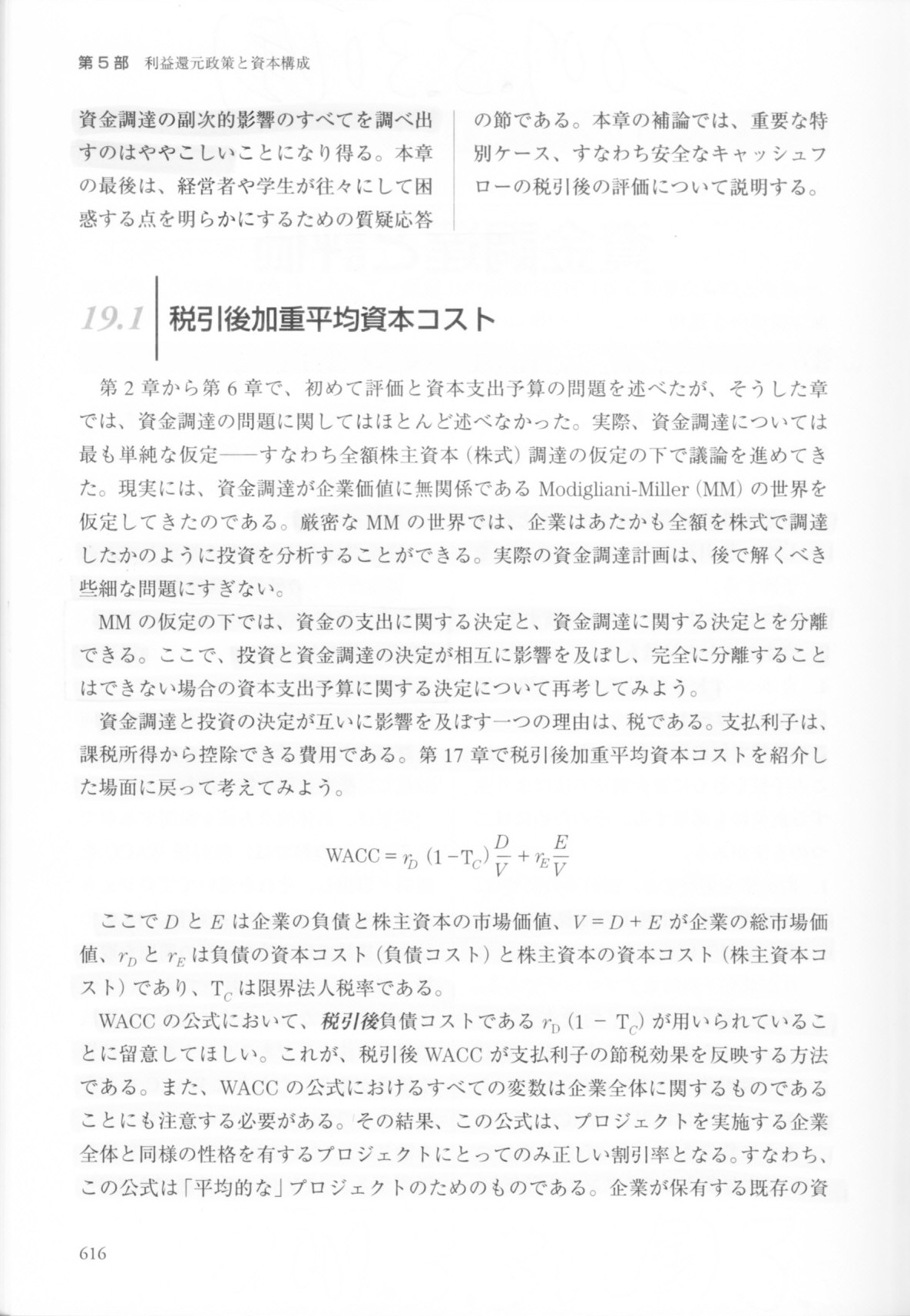

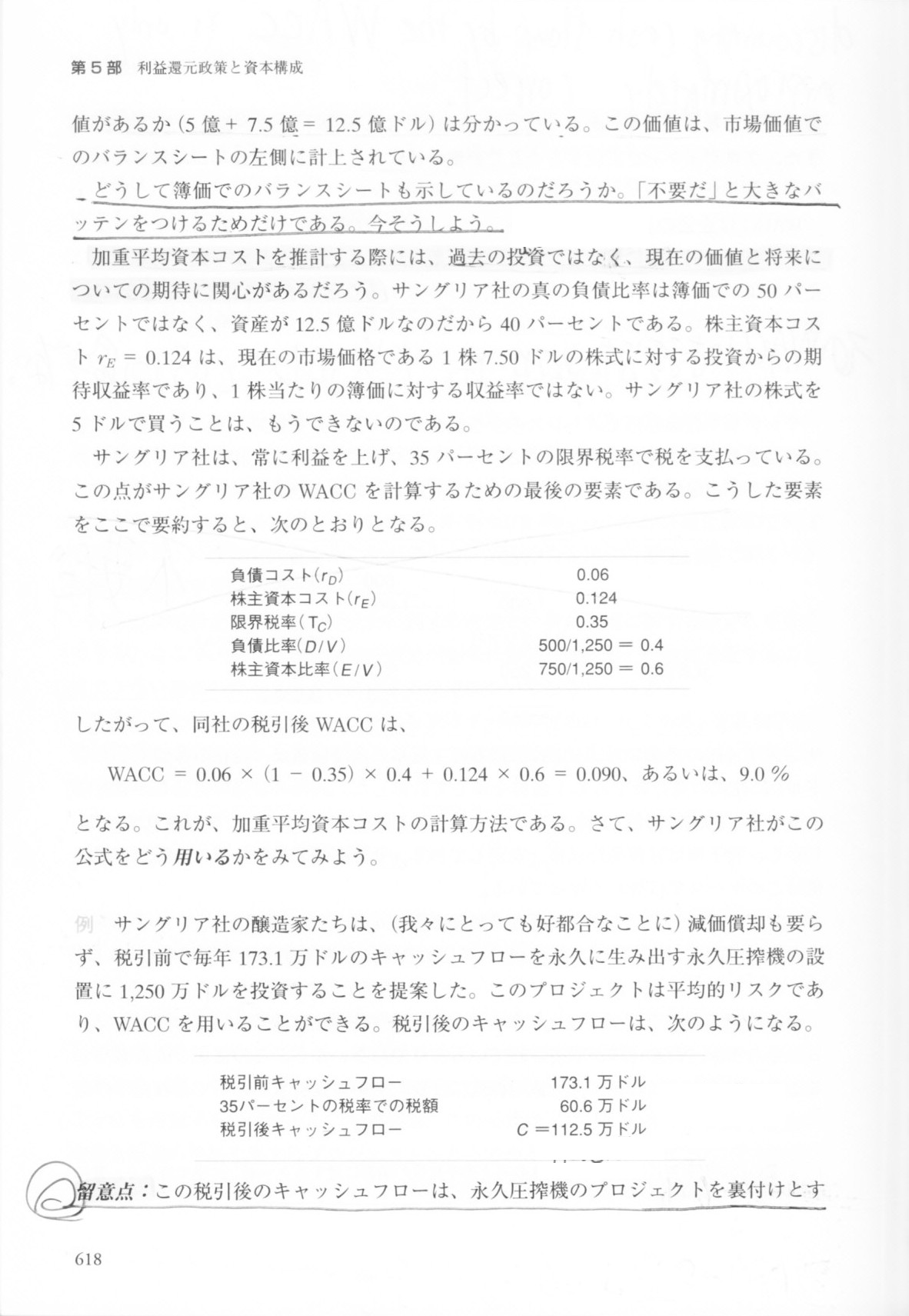

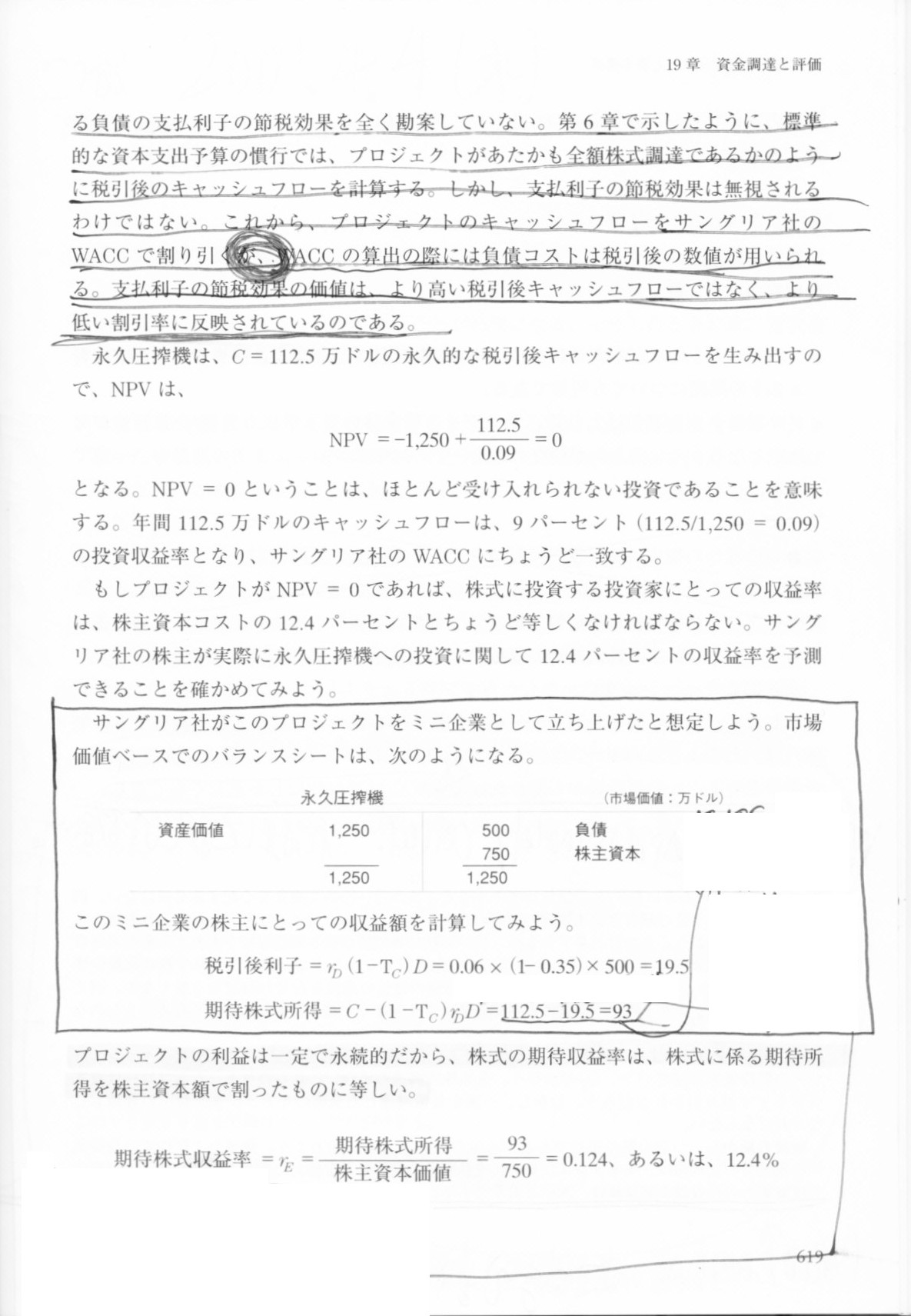

第5部 利益還元政策と資本構成

第19章 資金調達と評価

19.1 税引後加重平均資本コスト

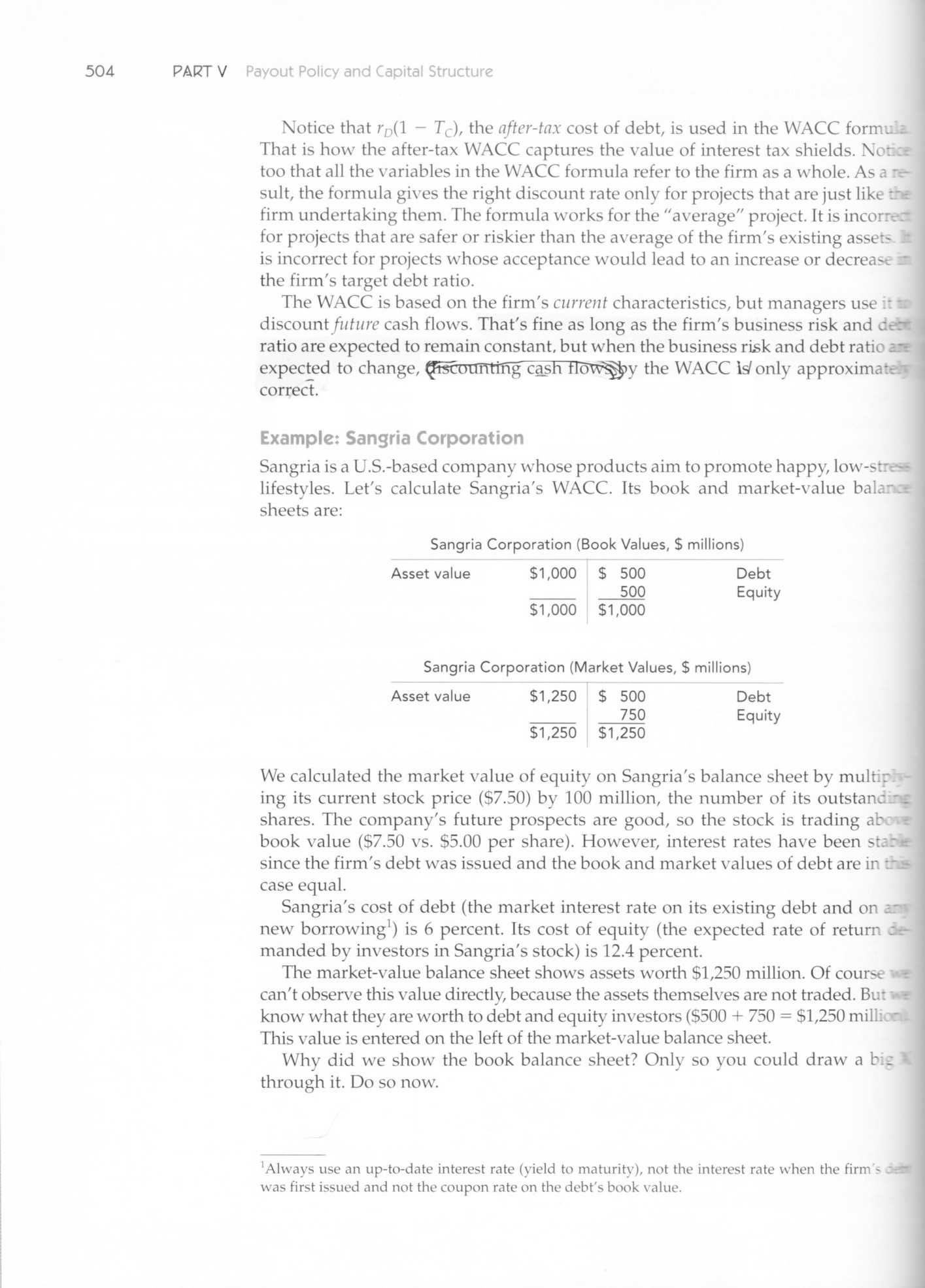

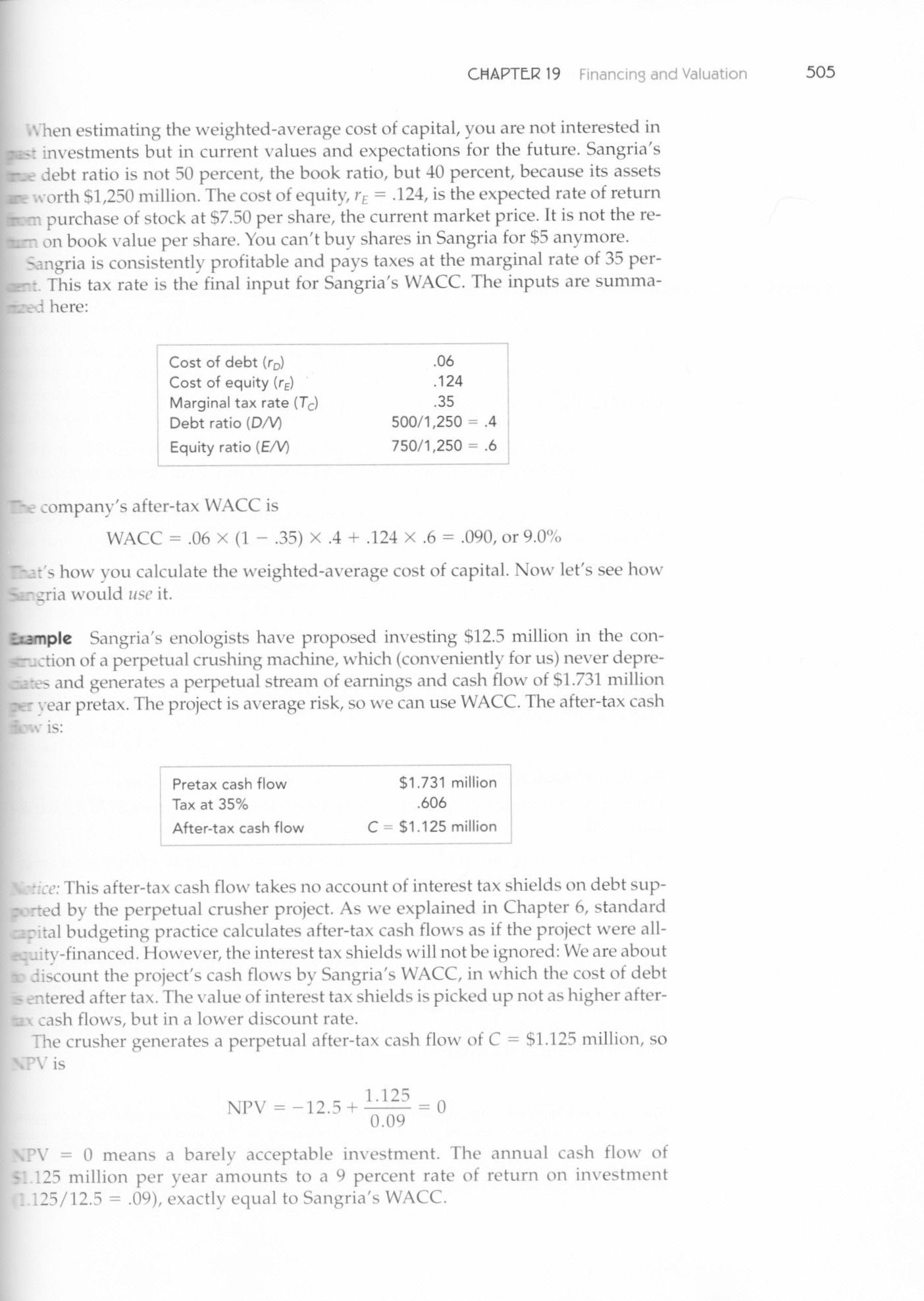

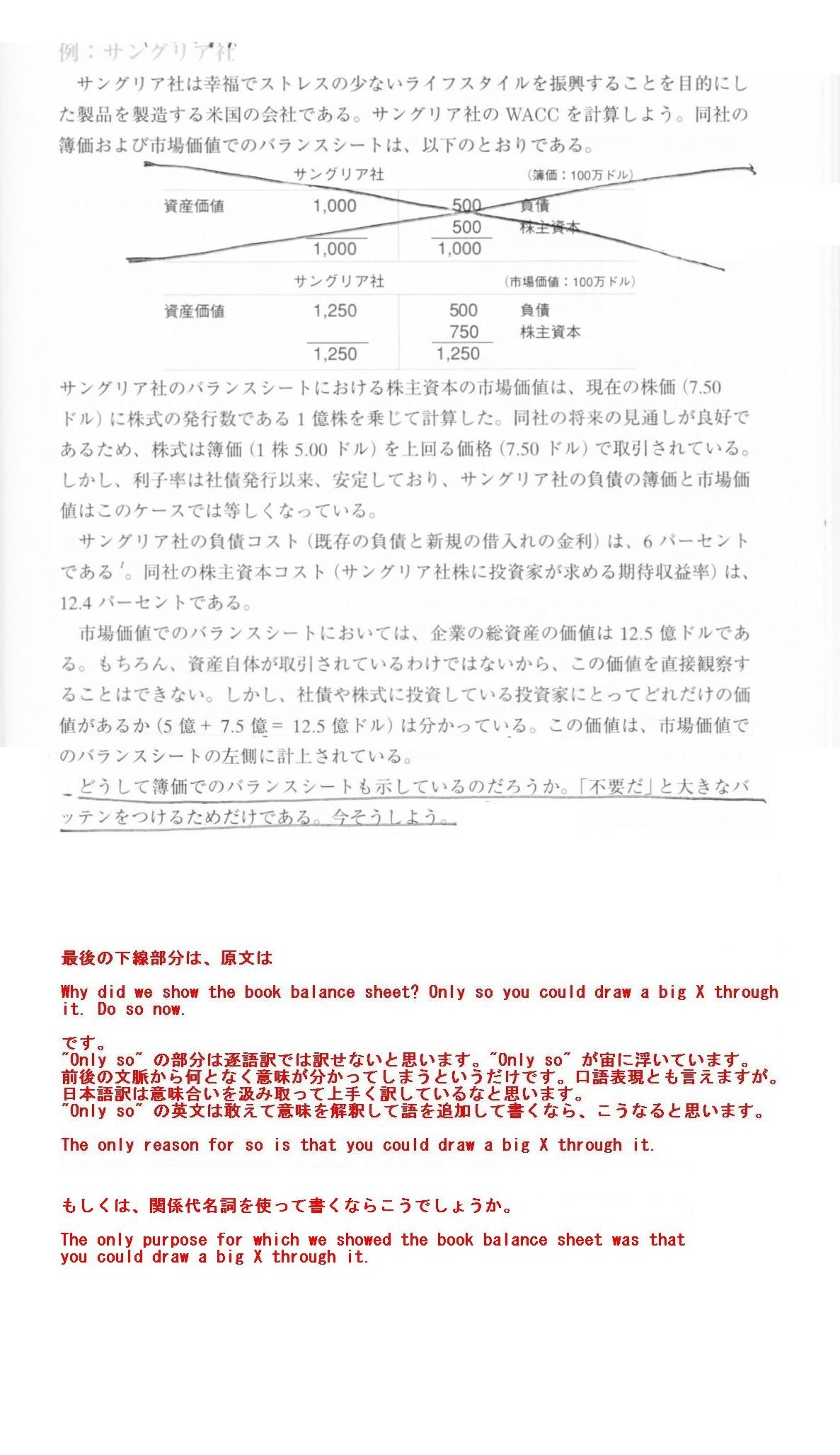

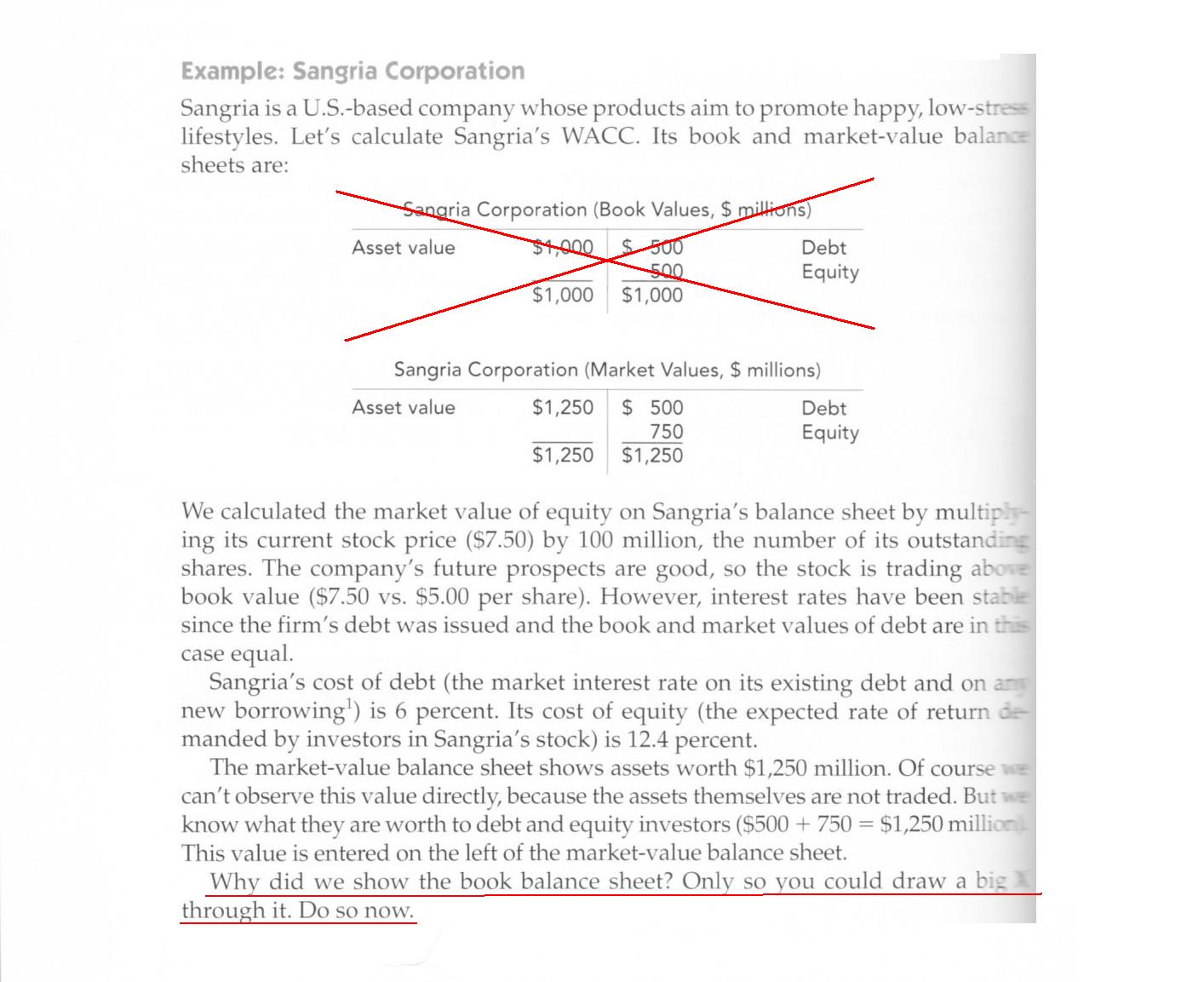

例:サングリア社/仮定についての復習

620ページ

"Principle of Corporate Finance (8th Edition)" (McGraw-Hill)

Richard

A. Brealey, Stewart C. Myers, Franklin Allen

Part Five

Payout Policy and Capital Structure

Chapter 19

Financing and Valuation

19.1 The After-Tax Weighed-Average Cost of Capital

Example: Sangria

Corporation / Review of Assumtion

pp.

503

pp.

504

pp.

505

pp.

506

pp.

507

勉強中に、「将来キャッシュフローを考える上では簿価はあまり意味がないのだな」と理解したうえで

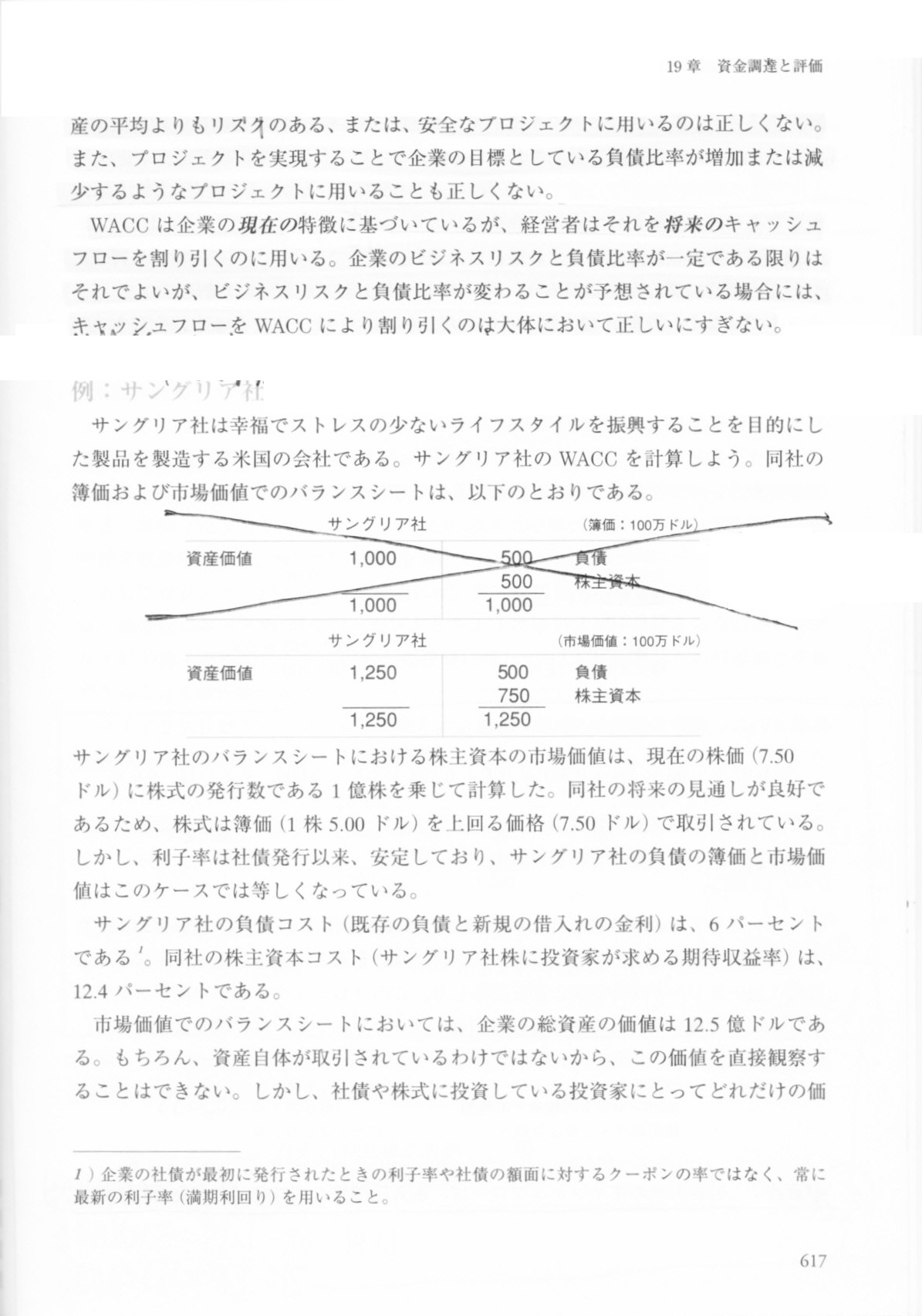

簿価ベースの貸借対照表には×印を付けて下さい。

将来のキャッシュフローを考える時には簿価は無視します。

もちろん、会計上は簿価の概念は極めて大切ですが。

どうして簿価でのバランスシートも示しているのだろうか。「不要だ」と大きなバッテンをつけるためだけである。今そうしよう。

サングリア社(簿価:100万ドル)

「はい。」

Why did we show the book balance sheet? Only so you could draw a big X

through it. Do so now.

Sangria Corporation (Book Values, $ millions)

"I

made it."

Why did we show the book balance sheet? Only so you could draw a big X through it. Do so now.

です。

"Only so" の部分は逐語訳では訳せないと思います。"Only so"

が宙に浮いています。

前後の文脈から何となく意味が分かってしまうというだけです。口語表現とも言えますが。

日本語訳は意味合いを汲み取って上手く訳しているなと思います。

"Only

so" の英文は敢えて意味を解釈して語を追加して書くなら、こうなると思います。

The only reason for so is that you could draw a big X through it.

もしくは、関係代名詞を使って書くならこうでしょうか。

The only purpose for which we showed the book balance sheet was that

you

could draw a big X through it.

もう一つ小見出しを見ても全く意味が分からなかった部分を紹介します。

【参謀訳】

会計士の居ぬ間にこの本を

最後に会計に関する皮肉を一つ言わせて下さい。

この本を買うのにあなたが支払ったお金は会社の会計士によって費用計上されているに違いありません。

しかし私は、彼ら会計士が寛大にも(理解できなくてもよいので)支払ったお金を資産計上してくれたらなあ、と思います。

というのは、読み終えてこの本を机に置いた時どうせ読んだ全てを忘れてしまうに決まっている、と言って彼ら会計士は私をバカにするのですから。

even if they don't have the wisdom

となると思います(意味を汲み取るとカッコ内は仮定法からは離れると思います。一種の言葉遊びをしたのかもしれません)。

「彼ら会計士がたとえ賢明さを持っていないとしても」、「彼ら会計士がたとえ賢明ではないとしても」、

といった「譲歩」を表す「if」だと思います。

賢明でなくてよいのでせめて寛大さを、つまり、

「彼ら会計士がたとえその会計処理方法を理解できないとしても最低でもとにかく寛大にもその会計処理を容認(資産計上)してくれたらなあ」

といった意味ではないかと思います。

この会計処理方法についてまじめに考えると、本の購入は経理上は「新聞図書費」(費用科目)になります。

書籍であれば支払期日の到来の都度費用計上します(つまり、資産計上はまずしません)。

ですので、本来は書籍費を資産計上する会計処理を行う方がむしろ

wisdom ではないのですが、

それも柔軟な会計処理を容認しない会計士への皮肉というようなことなのだと思います。

最後もわかりにくいのですが、多分、

「こんな本は読んでも意味がない、読んでも読者はどうせすぐ忘れてしまうさ」、と会計士が言うので、

だったら貸借対照表に資産として載せておけば忘れないだろう、という皮肉だと思います。

会計士に対して会計に関する用語(概念)を持ち出して言い返した、ということだと思います。

来いよベネット。

監査が恐いのか。

仕訳が分からないんじゃキャッシュフローも分からんだろ。

会計が分かるようになることが望みだったんだろ。

そうじゃないのかベネット。

おーいベネット、EVAなんか捨てて一緒にタックに帰ろう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}