2012年6月21日(木)

2012年6月21日(木)日本経済新聞

セガサミーの里見会長 シーガイア会長 親会社から就任

(記事)

【コメント】

製品も原材料も部品も、価格が上昇しないどころか・・・。

ビールの原材料とは異なり、電機製品類の原材料や部品や製品は日持ちするのだとは思いますが(経年劣化のみ?)、

少なくとも、需要の回復が考えられず販売価格の下落が続く見込みの場合は、棚卸資産の評価減が必要になってくると思います。

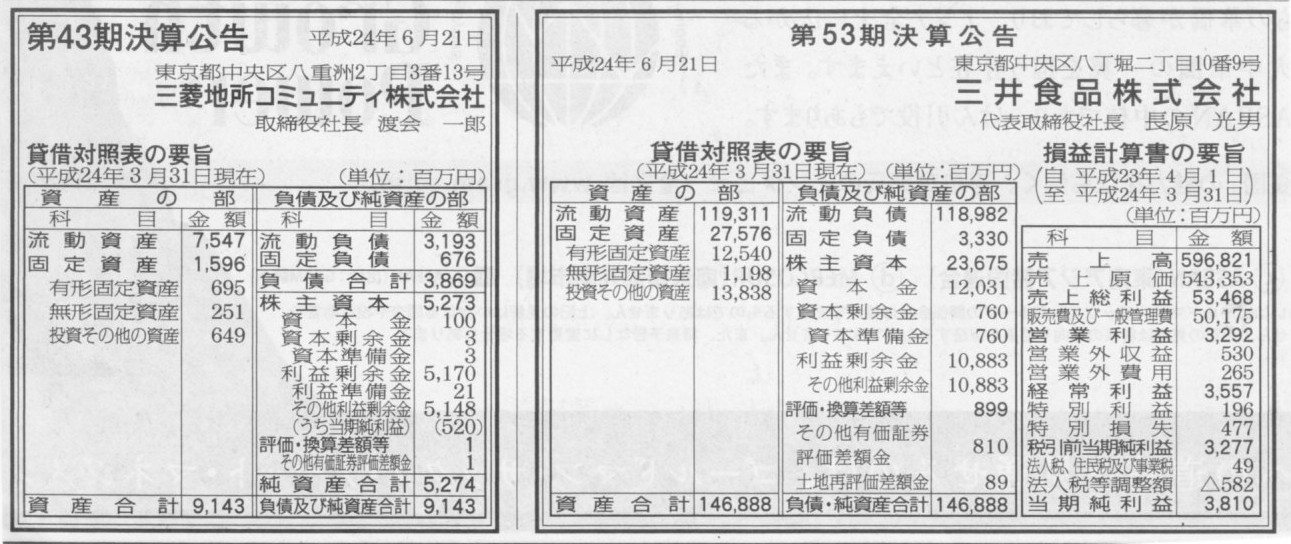

2012年6月21日(木)日本経済新聞 公告

第53期決算公告

三井食品株式会社

第43期決算公告

三菱地所コミュニティ株式会社

(記事)

【コメント】

三和シャッター工業は新設分割によって新たに設立された会社なのかもしれません。

三菱地所コミュニティは誕生以来ずっとただの優良企業だと思います。

【コメント】

TOCの次はNOCですか。

工場を完全に閉鎖するとなりますと会計上は固定資産評価減もしくは固定資産減損損失を計上することになるでしょう。

会計上、その固定資産に対する減価償却は行わなくなります。

当該費用(損失)計上区分が、販売費及び一般管理費から特別損失に変わります。

では税務上はといいますと、生産ラインを本当に完全に停止し今後もその有形固定資産を使用する見込みは全くない(更地にする等)

となりますと、税務上も、通常の減価償却手続きとは違った形で、評価減の分は損金算入可能だと思います。

その期に全額損金算入可能なのであればよいのですが、そうでない場合は、

会計上の費用(損失)と税務上の損金算入額が一時的にずれてきますので税効果会計を適用することになると思います。

私は昨日、一旦設備投資を行えばあとはもう生産能力は削減できないと書きました。

生産ラインを停止すれば削減できるじゃないかと言われても困ります。

生産ラインを停止することは削減したとはいいません。

損失を出したというのです。

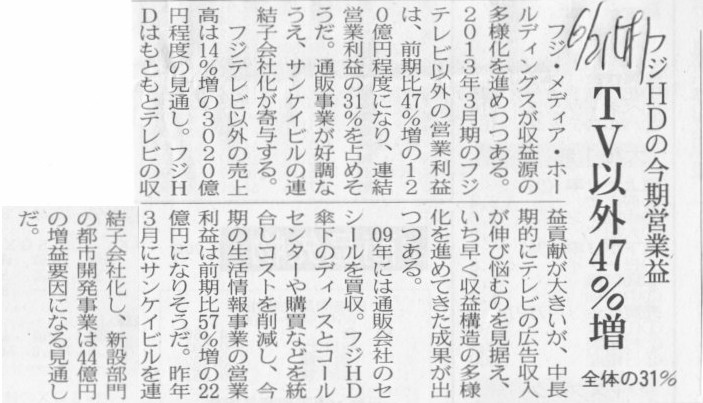

2012年6月21日(木)日本経済新聞

フジHDの今期営業益 TV以外47%増 全体の31%

(記事)

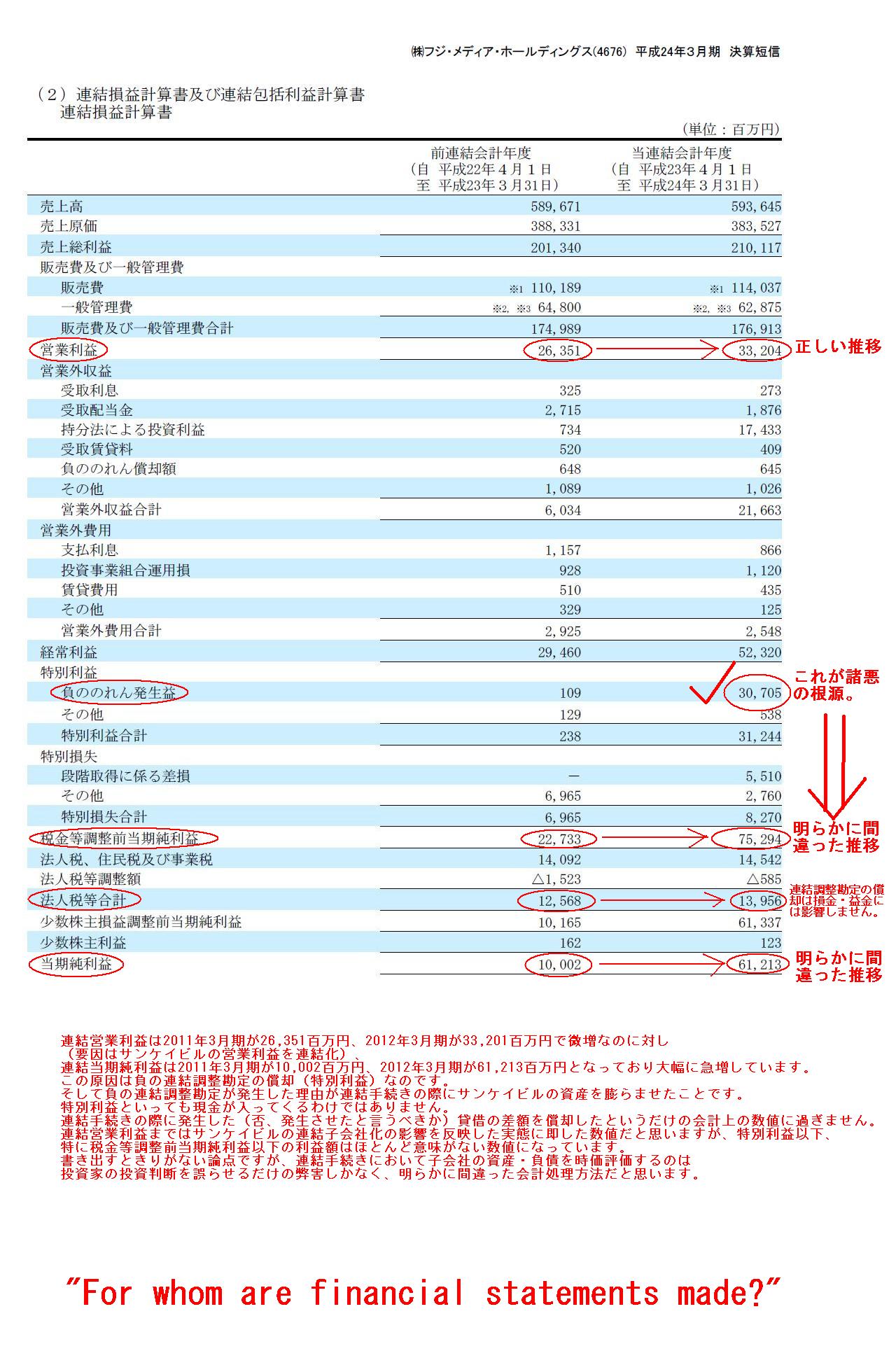

ただやはり、問題だなと思うのは、2012年3月期の連結当期純利益です。

連結営業利益は2011年3月期が26,351百万円、2012年3月期が33,201百万円で微増なのに対し(要因はサンケイビルの営業利益を連結化)、

連結当期純利益は2011年3月期が10,002百万円、2012年3月期が61,213百万円となっており大幅に急増しています。

この原因は負の連結調整勘定の償却(特別利益)なのです。

そして負の連結調整勘定が発生した理由が連結手続きの際にサンケイビルの資産を膨らませたことです。

特別利益といっても現金が入ってくるわけではありません。

連結手続きの際に発生した(否、発生させたと言うべきか)貸借の差額を償却したというだけの会計上の数値に過ぎません。

連結営業利益まではサンケイビルの連結子会社化の影響を反映した実態に即した数値だと思いますが、特別利益以下、

特に税金等調整前当期純利益以下の利益額はほとんど意味がない数値になっています。

書き出すときりがない論点ですが、連結手続きにおいて子会社の資産・負債を時価評価するのは

投資家の投資判断を誤らせるだけの弊害しかなく、明らかに間違った会計処理方法だと思います。

改めて、"For

whom are financial statements made?" と問いたいと思います。

株式会社フジ・メディア・ホールディングス

平成24年3月期決算短信

ttp://www.c-direct.ne.jp/public/japanese/uj/pdf/10114676/20120515204220.pdf

連結損益計算書

(15/33ページ)

2012年6月21日(木)日本経済新聞

ビックとコジマ、連携開始 あすからポイント開始

(記事)

まあ、法的には現コジマ株主がいいと言えば問題ないということなのだとは思いますが。

株主総会もあることですし、意見があればその場で何か提案事項などを述べるのは自由なのかなあとは思います。

これは明らかな有利発行であることなど、現コジマ株主は理解しているのでしょうか。

理解していないのなら、有利発行でも何でもやればいいと思いますが。

コジマに限らず、それくらいは理解した上で株式投資は行ってもらいたいと思います。

ただ、第三者割当増資の規模が著しく大きかろうが著しい有利発行だろうが、株主がいいと言えば問題ない、という論点の他に、

上場企業なのに、株式公開買付も経ずにいきなり親会社が誕生してよいのだろうか、という疑問はあります。

これも立派な「支配株主の異動」に該当するのではないでしょうか。

「支配株主の異動」は株主の意思とは関係がない、金融商品取引法に違反する行為だと思いますが。

もしこれが「支配株主の異動」に該当しないのであれば、金融商品取引法に不備があると言わざるを得ません。

まあこれも鶏が先か卵が先かと言う話といいますか話がぐるぐる回ることになりますが(法と意思はどちらが優先されるべきかという議論)、

(金融商品取引法も証券取引実務を踏まえて整備されている法律なのでしょうから)

仮にこれが法律上「支配株主の異動」に該当するとしても株主がいいと言えば問題ない、という考え方もあるのかなあ、という気もしますが。

答えは永遠に出ない議論ではありますが、「株主がいいと言えば問題ない」というのも確かに一理あると同時に、

金融商品取引法の投資家保護という趣旨を踏まえれば、株主の意思に全てを任せるというもの何か違うな、という気がしました。

乱暴な言い方をすれば、法律というのは物が分かっていない人のためにあるのもしれないな、と思いました。

乱暴な言い方をすれば、では株主がバカだったらどうするのだ(それで証券市場の秩序が保てるのか)、という話につながると思います

(「法と意思尊重の落し所」と言えばいいでしょうか)。

2012年6月21日(木)日本経済新聞

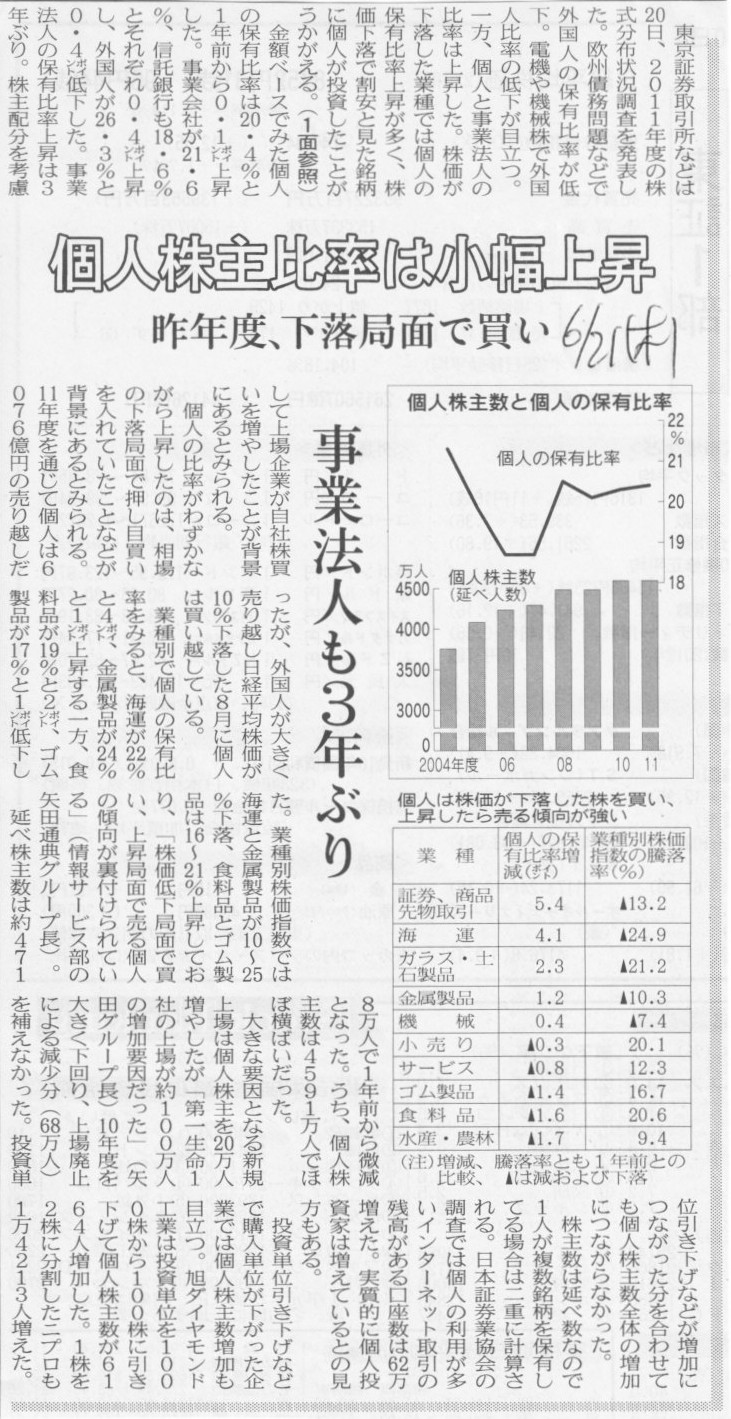

個人株主比率は小幅上昇 昨年度、下落局面で買い 事業法人も3年ぶり

(記事)

【コメント】

上のビックカメラ・コジマの「大規模第三者割当増資・有利発行・支配株主の異動」の議論と関係しているのですが、

旧商法(会社法)でいう株主平等の原則と、

金融商品取引法でいう株主平等の原則は異なる、

という論点も法律を考える上では面白いと思います。

旧商法(会社法)に照らし合わせれば株主平等の原則に反していても、

金融商品取引法では株主平等の原則に反しない、ということはよくあります(というか上場企業の場合は全部そうです)。

では、会社法と金融商品取引法はどちらが優先されるべきかというと、おそらく答えは出ないでしょう。

私は法律は専門ではありませんし、法律に興味があるどころか、

法律は無味乾燥だな、中身がないな、法律は学問ではないし法律には理論も何もないな、法律は論理が活躍する場はないな、と思っています。

ただ、まあ何と言いますか、矛盾点だったり昔の法律(歴史や法成立の経緯や背景)についてだけは法律は面白いなと思います。

私にとって法律は「仕方なくあるもの」という位置付けですし、私は法律のことを文学や歴史に似ているな、という捉え方をしています。

2012年6月21日(木)日本経済新聞

日航、収益力など課題 再上場 虚偽申請

(記事)

【コメント】

まだ言っているのか。

いい加減にしないと、人間変わっちゃうよ俺。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}