2012年6月20日(水)

【コメント】

いい値。

2012年6月20日(水)日本経済新聞

トヨタ、余剰能力50万台減 国内生産 300万台維持へ体質強化

(記事)

【コメント】

ゴールドラットの理論は「TOC」(Thery of

Constraints:制約条件の理論)

東南アジアの新興工業経済地域は「特区」(NIES=Newly Industrializing

Economies:”経済特区”)

私が中一のころ手がけていた学級新聞は「まるとく」(まる得新聞(ロゴ:商標登録出願中))

そして、トヨタの「TOC」は「Toyota Over Capacity」。

生産能力過剰という意味です。

生産設備は何が問題かと言えば、「生産能力を削減できない」ということです。

一旦設備投資を行えば、もう設備を削減する方法はありません。

貸借対照表で言えば、設備投資へ投じた現金はサンクコストとなり、工場勘定に現金が固定されます。

当期以降の減価償却を通じてしか現金を回収できません。

また減価償却費は固定費ですから、需要が減少して売り上げが減少しても減価償却費は全く減少しません。

赤字になってしまいますと、減価償却費を通じた現金回収すら不可能になります。

設備投資は本当に慎重に行わなければなりません。

無理やり化学の用語を使えば、設備投資の実行は経営上も貸借対照表上も不可逆変化なのです。

どの業種業態であれ、工場や店舗を始めとする有形固定資産へ現金を投じたら後はもうそれを削減することはできない、

ということは決して忘れてはいけません。

【コメント】

ウィンドウズとオフィスの大成功がマイクロソフトの多角化の制約条件(constraints)になっているのかもしれません。

トヨタがどこまで行っても自動車会社であるように、

マイクロソフトもどこまで行ってもソフトウェアの会社なのだと思います。

2012年6月20日(水)日本経済新聞

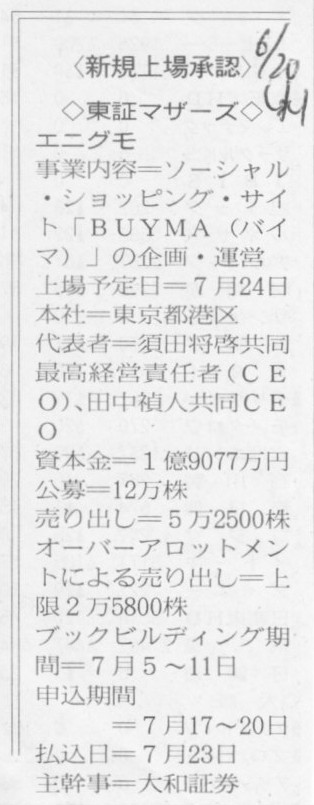

<新規上場承認>

◇東証マザーズ◇

エニグモ

事業内容=ソーシャル・ショッピング・サイト「BUYMA(バイマ)」の企画・運営

(記事)

2012年6月20日(水)日本経済新聞 公告

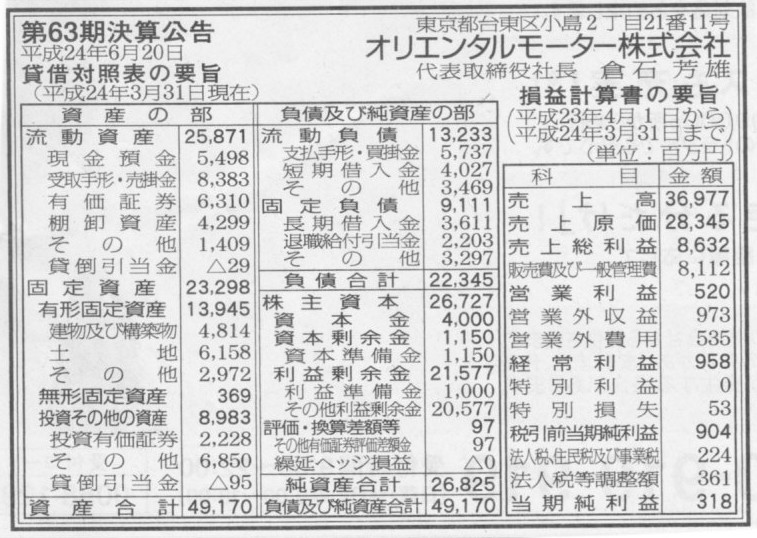

第63期決算公告 オリエンタルモーター株式会社

(記事)

【コメント】

オリエンタルモーター株式会社についてコメントします。

業績

ttp://www.orientalmotor.co.jp/company_info/index_profit.html

2012年3月期 決算概要単独

ttp://www.orientalmotor.co.jp/company_info/data/om2011_63tan.pdf

ぱっと見て気付いたのは、流動資産の棚卸資産の価額が受取手形・売掛金及び支払手形・買掛金の額を考慮に入れると少ないなということと、

土地の価額が他の勘定科目と比べて異常に大きいな、特に建物及び構築物よりも大きいのは極めて珍しいな、ということです。

仮にこの貸借対照表が正しいとするならば、

例えば、土地はオリエンタルモーター株式会社本体(単体)が保有している、

オリエンタルモーター株式会社本体(単体)は研究開発と営業のみ手がけている、

モーターの生産は生産子会社が行っており、生産子会社は親会社から土地を借りてその上に生産子会社が工場を建設して生産を行っている、

ということは考えられるかな、とは思いました。

そうであるなら、オリエンタルモーター株式会社本体(単体)の建物及び構築物の価額が相対的に小さく、土地の価額が相対的に大きい、

ということの説明が付くな、とは思いました。

しかし、オリエンタルモーター株式会社のサイトを見ますと、研究開発も生産も営業も本体内(単体)でのみ行っているようです。

ということは、貸借対照表が間違っているのでしょう。

それから、有形固定資産ですが、勘定科目の順番は正しいと思うのですが、建物及び構築物と土地もやはり価額が逆だと思います。

オリエンタルモーター株式会社本体(単体)が工場(建物及び構築物)を保有しているのですから。

最後に、「投資その他の資産」も気になるといえば気になります。

サイトを見ますと、連結の売上高は単体よりも僅かに大きいだけであり、子会社や関連会社は規模的にはあまり大きくないようですので、

投資有価証券(中身は関係会社株式だと思います)はこのくらいの価額で不自然ではないかなとは思いますが、

「その他」の中身はなんでしょうか。資産の部の各勘定科目の中でも非常に大きい額ですが。

(仮に貸借対照表は正しいとして)投資有価証券ではないとしたら、中身は「運用子会社長期預け金」かもしれません(あくまで参謀分析ですが)。

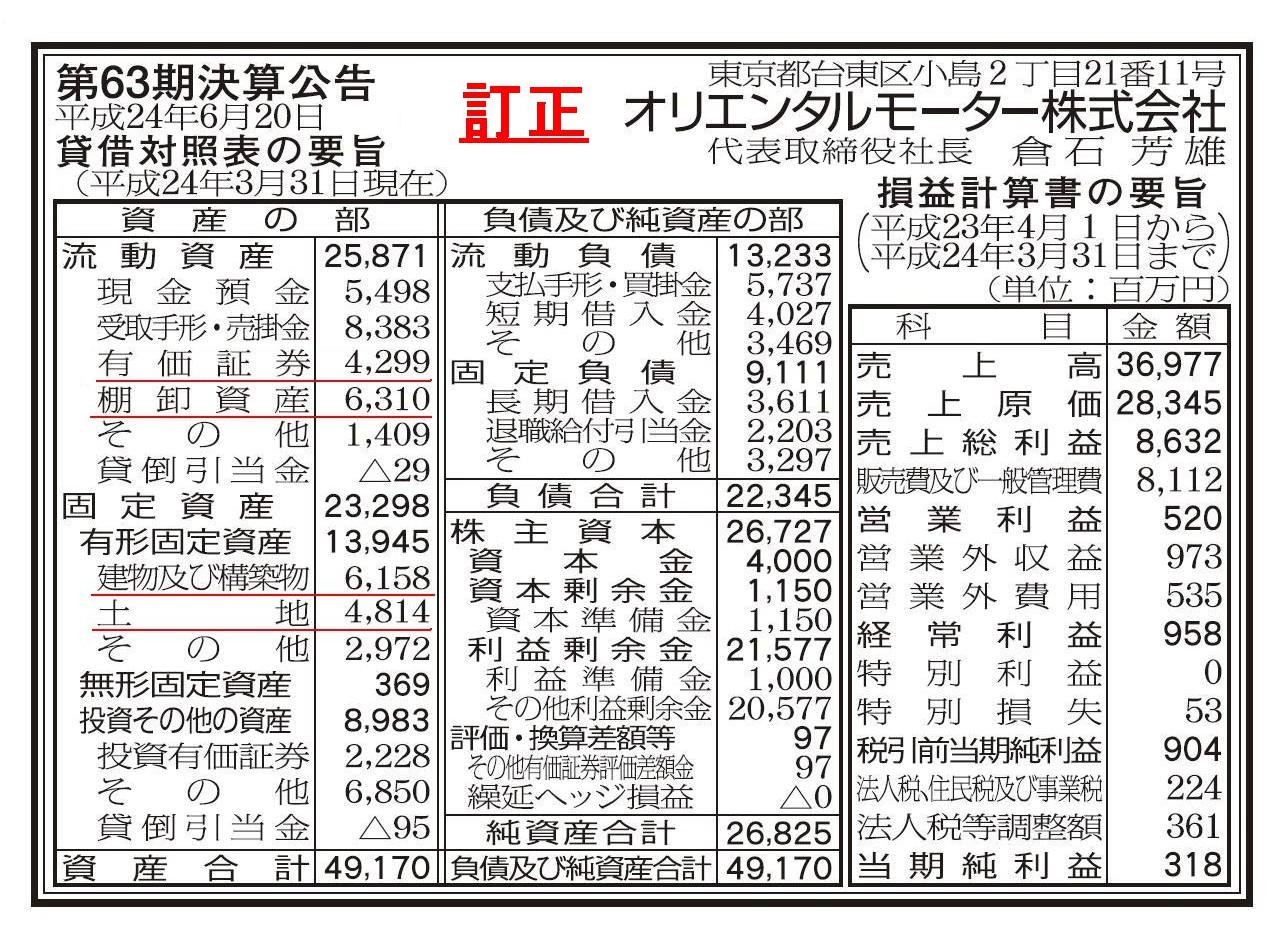

オリエンタルモーター株式会社 (訂正箇所は赤で下線)

「訂正決算公告」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}