2012年6月18日(月)

2012年6月18日(月)日本経済新聞 経営の視点

デフレの勝ち組の不安 増税後の変化に備え

(記事)

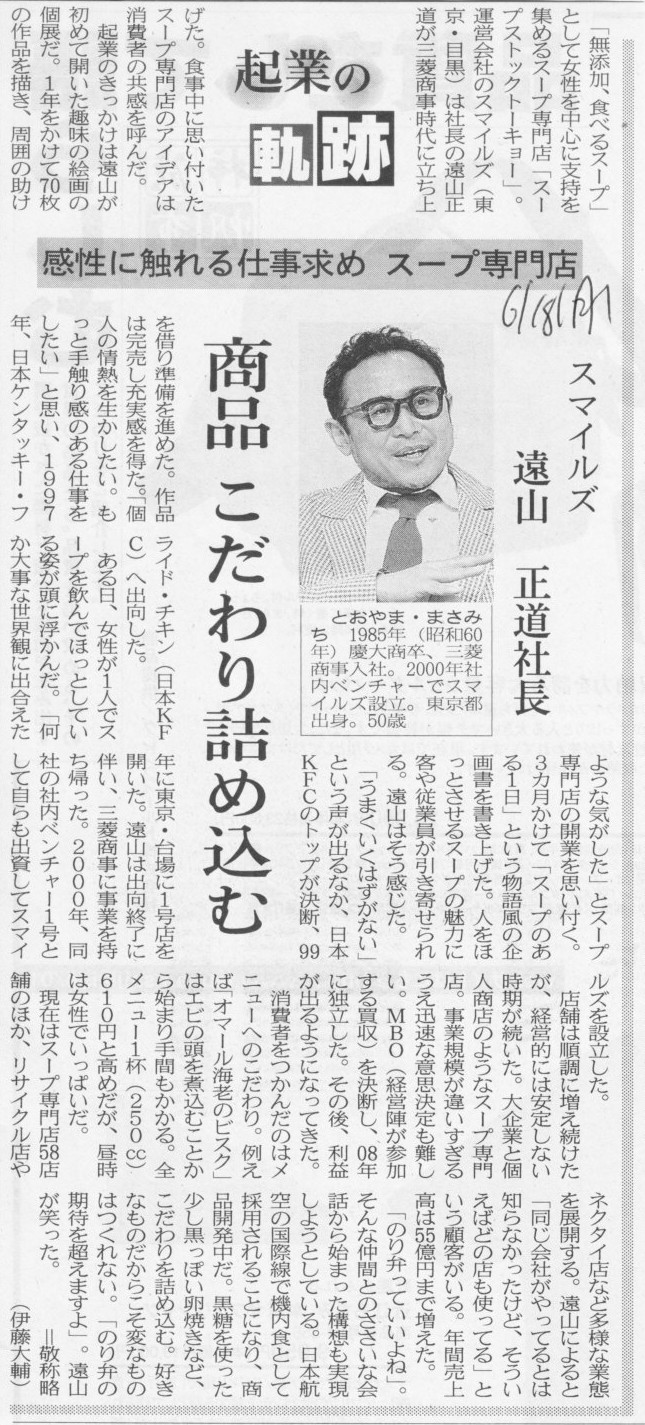

2012年6月18日(月)日本経済新聞 起業の軌跡

スマイルズ 遠山 正道社長

感性に触れる仕事求め スープ専門店 商品

こだわり詰め込む

(記事)

2012年6月18日(月)日本経済新聞 グローバルオピニオン

米FRB元議長 ポールボルカー氏

準備通貨、欠かせぬ安定感

(記事)

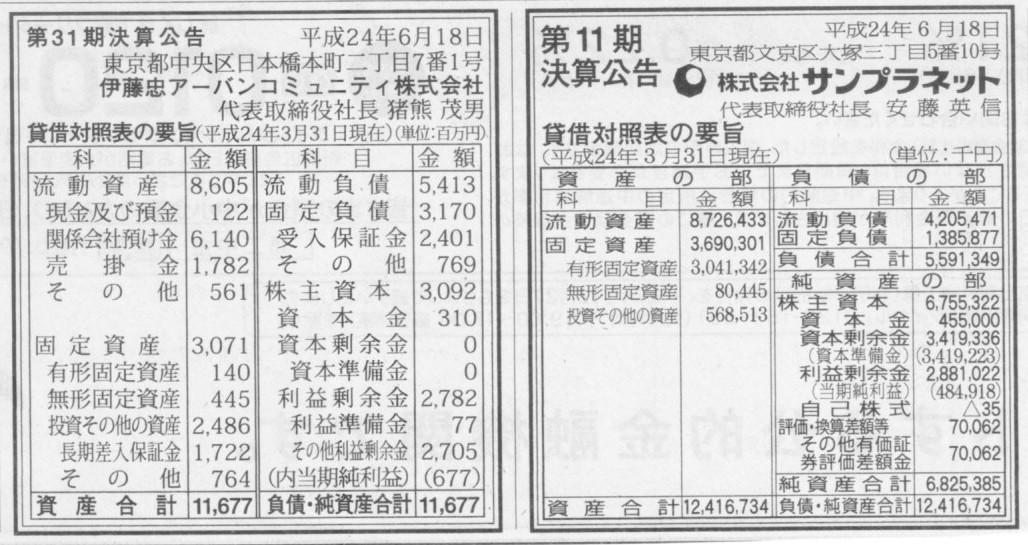

2012年6月18日(月)日本経済新聞 公告

第11期決算公告

株式会社サンプラネット

第31期決算公告

伊藤忠アーバンコミュニティ株式会社

(記事)

【コメント】

資本準備金の多さから判断してサンプラネットは大規模な吸収合併を行った過去があるのかもしれません。

(怪しげなことをしたという意味は全くありません。サンプラネットは利益剰余金も豊富な優良企業です。)

伊藤忠アーバンコミュニティは伊藤忠商事の子会社だと思います。

流動資産の多くを占める「関係会社預け金」は親会社である伊藤忠商事への預け金(無利子の貸付金)だと思います。

伊藤忠商事がグループ全体の余剰資金を一括管理して効率的に運用しているということでしょう。

そうだとすると、これは今後とも継続して行っていくグループ財務戦略なのでしょうから、

この「関係会社預け金」は固定資産の投資その他の資産の方が望ましいような気がします(正常営業循環の一つでもないでしょう)。

仮に、伊藤忠アーバンコミュニティが資金繰りに困っている子会社や関連会社に短期的に資金を貸し付けている場合は

勘定科目は流動資産の「関係会社短期貸付金」になります。

この場合は仮に無利子だとしても「関係会社預け金」とは呼ばないと思います。

資金を受け取っている側の勘定科目も(無利子だとしても)「関係会社短期借入金」となると思います。

勘定科目が貸付金なのか預け金なのかは(グループ会社間の場合のように)無利子の場合は明確には区別できないとは思いますが、

できる限り実態に即した勘定科目を使っていくことを考えれば、

余剰資金の効率的な運用が目的の場合は「預け金」、相手が資金繰りに困っておりその支援が目的の場合は「貸付金」、

となると思います。

それと、投資その他の資産に「長期差入保証金」(1,722百万円)、固定負債に「受入保証金」(2,401百万円)があります。

自社が入居する際は保証金を差し入れる、自社の物件に他者が入居してくる際は保証金を受け取る、ということを考えると、

これは伊藤忠アーバンコミュニティは「また貸し」しているということでしょうか。

有形固定資産の額は非常に小さいですので、伊藤忠アーバンコミュニティ自身が賃貸物件等を保有しているということはないようですが。

ある賃貸物件を自社が借り、それをまた別の他者に貸せばこのような貸借対照表になる(差入保証金と受入保証金が両建てで載ってくる)と思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}