2012年6月16日(土)

2012年6月14日(木)日本経済新聞

連続最高益 秘訣を探る ②

エスエムエス 8期連続

サービス付加で囲い込み

(記事)

2012年6月15日(金)日本経済新聞

連続最高益 秘訣を探る ③

JPホールディングス 6期連続

保育士育成へ積極投資

(記事)

2012年6月16日(土)日本経済新聞

連続最高益 秘訣を探る ④

ハマキョウレックス 5期連続

「日々決算」でコスト管理

(記事)

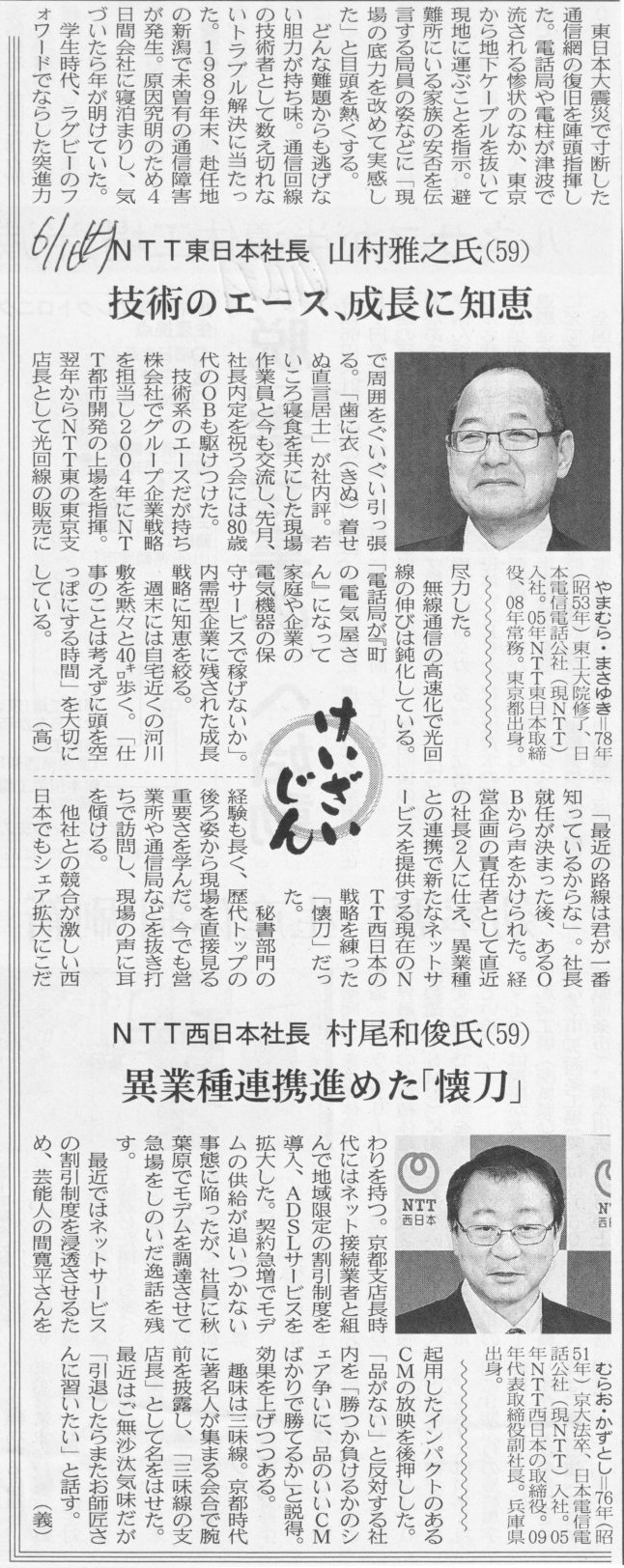

2012年6月16日(土)日本経済新聞

けいざいじん

NTT東日本社長 山村雅之氏(59)

技術のエース、成長に知恵

NTT西日本社長 村尾和俊氏(59)

異業種連携進めた「懐刀」

(記事)

2012年6月16日(土)日本経済新聞

増進会社長 鈴木氏が昇格

(記事)

2012年6月16日(土)日本経済新聞

ワタミ、実質無借金に 有利子負債2割減103億円 今期

(記事)

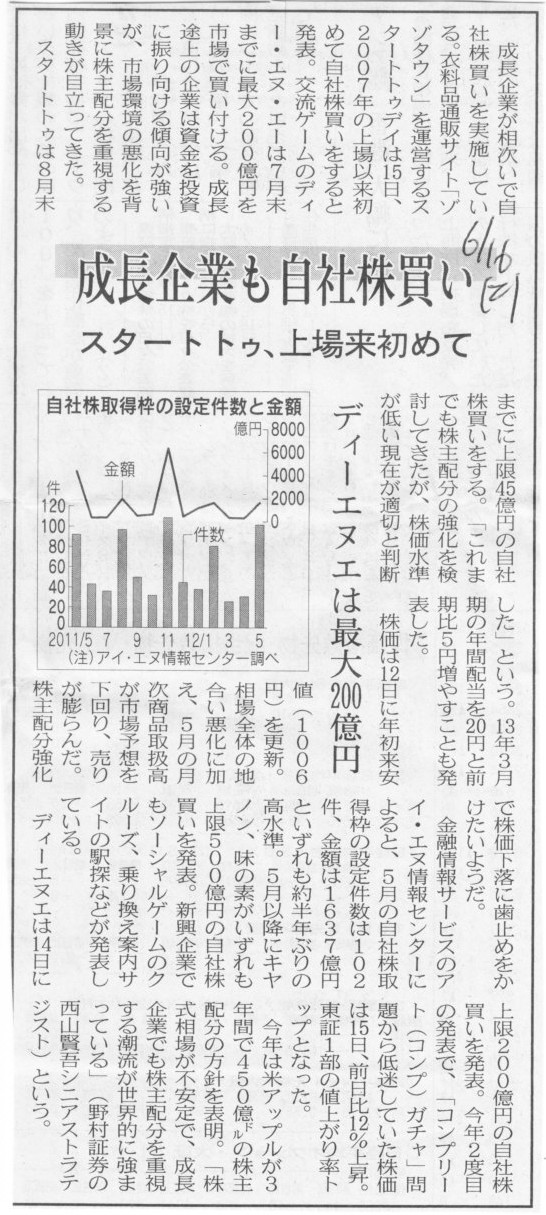

2012年6月16日(土)日本経済新聞

成長企業も自社株買い スタートトゥ、上場来初めて ディーエヌエは最大200億円

(記事)

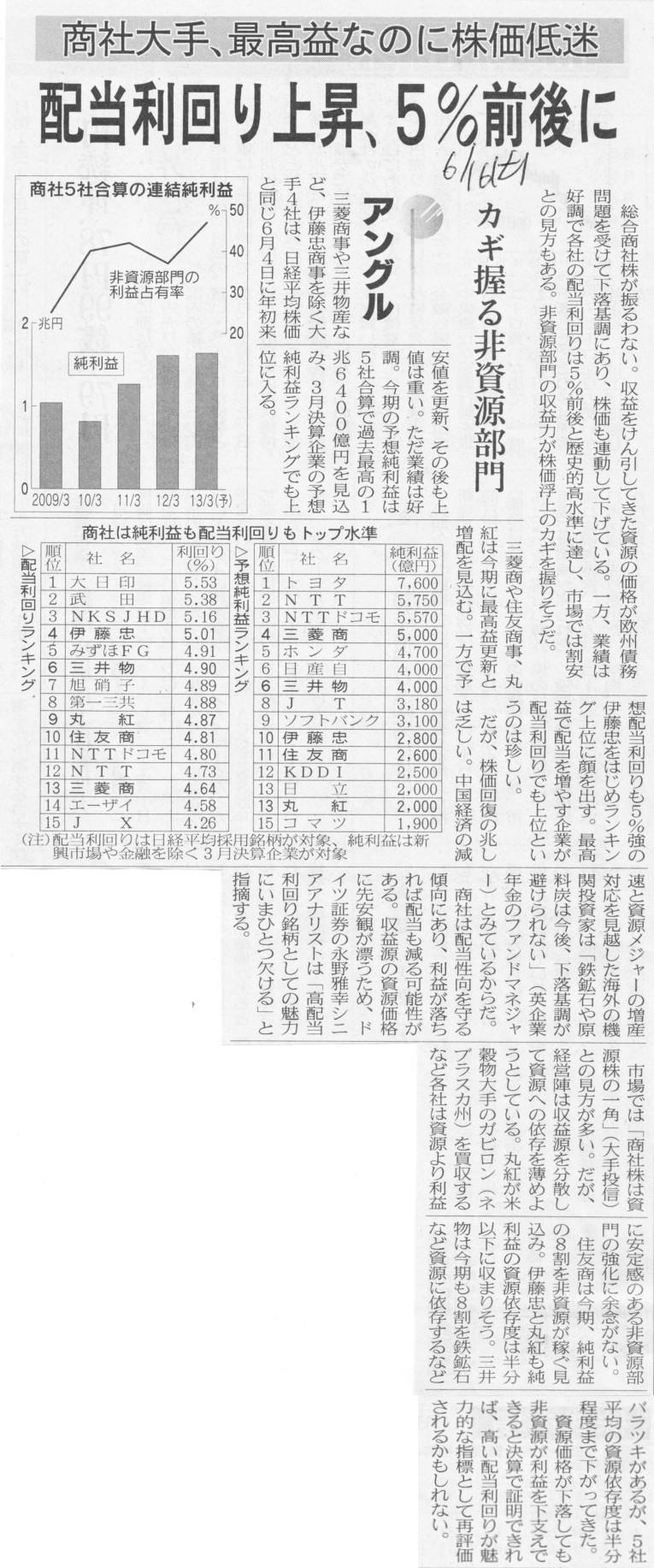

2012年6月16日(土)日本経済新聞 アングル

商社大手、最高益なのに株価低迷 配当利回り上昇、5%前後に カギ握る非資源部門

(記事)

2012年6月16日(土)日本経済新聞

香港取引所、英LMEを買収 中国向け商品に活路 株に続くエンジンに

LME、アジアを選択 独自色残し成長市場へ

(記事)

15/06/2012

HKEx and LME

ttp://www.hkex.com.hk/eng/newsconsul/HKExandLME.htm

【コメント】

買収しても市場が一つになるわけでもありませんしシステムの一本化が可能になるわけでもありませんし

顧客(取引者、市場参加者)が増えるわけでもありません。

日本の証券所は決して真似しようなどとは思わず冷ややかな目で見ていればよいでしょう。

【コメント】

新日鉄の授権資本にはまだ余裕はあると思いますので、極端な話、授権資本拡大の決議(定款変更決議)が否決されても

住友金属工業の株式交換は可能だと思います。

ただ、仮に新株式を発行する枠がもうないとすると、株式交換の決議は通ったが株式交換の実行は不可能という事態になります。

【コメント】

これがどのような有価証券なのかは分かりません。

会社法の創設と関係があるかどうかも分かりません。

ただはっきり言えるのは、社債ではない、ということです。

仕組み債の一種であるのは確かなようですが、それでも仕組み債とは債券ではありません。

仕組み債は債券とは完全に異なるものです。

ただのデフォルト・スワップにわざと”クレジット”と付けて「CDS(クレジット・デフォルト・スワップ)」と呼んでいる様に、

中身がまるで分からない何か複雑なデリバティブ契約を結ぶことを信託や社債と言う名称を付けて商品として販売していこうと考えているのでしょう。

2012年6月16日(土)日本経済新聞

もっと教えて 明治時代は1㌦「5万円」

(参考程度)

【コメント】

どう計算したら1ドル1円もしくは1ドル5万円などと計算できるのでしょうか。

差がありすぎるというより計算根拠が不明で意味不明ですが。

少し検索すれば出てくるかもしれませんが(検索せずに書きますが(間違っているかもしれませんが))、

1871年ころですと、アメリカは金本位制、日本は銀本位制だったのではないでしょうか。

仮にそうだとして、金1グラムをAuドル、銀1グラムをAg円、金1グラムと銀1グラムの交換比率をEx(金1グラムと銀Exグラムが等価)、

1ドル=JPY円だとますと、金1グラムに対して(ドル=ドルの等式です)、

1×Au=1×Ex×Ag×(1/JPY)

が成り立ちます。この式をJPYについて解くと、

JPY=(Ex×Ag)/Au

となります。

例えば、Au=1(金1グラムが1ドル)、Ag=5(金1グラムと銀5グラムが等価)、Ex=5(銀1グラムは5円)だとしますと、

JPY=25、と計算できます。この時1ドル=25円となるわけです。

Au、Ag、Exの3つの変数によって今で言う為替レートが決まってくるのではないでしょうか(当時の通貨の交換については全く分かりませんが)。

(注:上の等式は金1グラムがベースなので掛け算の順番もこの場合はこれが正しいと思います。一瞬逆が正しいかとも思いましたが。)

【コメント】

イケアが店舗用地を取得したとのことですが、開店は数年内とのことです。

すぐには店舗は建設しないということなのでしょうか。

数年内が具体的には何年内なのかは分かりませんが、数字で言うと、2年〜3年内ということになるでしょうか。

仮に、開店が今から3年後、店舗建設には3ヶ月かかるとしましょう。

するとその店舗用地は2年9ヶ月間は更地のままであるということになります。

土地の場合は減価償却はありませんから、土地を保有しているというだけでは固定資産税しかかかりません。

仮に店舗を先に建設し始めて完成させてしまっても、営業を開始しなければ建設した店舗勘定は建設仮勘定のままであり

減価償却は開始しないのですが、雨風雪台風等の天候で外装は汚れてしまいますので、店舗の建設開始は最後でしょう。

土地を保有しているというだけでも固定資産税はかかかるわけですが、

仮にこの土地をライバル企業その他に先に取得されると立地条件のよい土地を新たに探さねばなりません。

立地条件の悪い店舗で営業する方が長い目で見ればキャッシュフローは小さくなるかもしれません。

例え数年間は固定資産税を支払うことになっても、それによってライバルに先んじて立地条件のよい店舗で営業を行っていくことができる、

トータルで見ればそちらの方がキャッシュフローは大きい、そうイケアは判断したのでしょう。

また、別の見方をすれば、イケアは不確実性に対して戦略の柔軟性を確保した、ともいえるかもしれません。

万が一将来予期せぬ事業環境の変化が起きて途中で撤退を余儀なくされた場合、まだ店舗は建ててないわけですから(撤退障壁は低い状態のまま)、

土地を売却するするだけですむわけです(撤退というオプションを保有していたから多くの費用をかけずに撤退できた)。

戻ってこない費用すなわちサンク・コストは今までに支払った固定資産税のみです。

固定資産税は「『意思決定を先延ばしする』というリアル・オプション」のオプション代金だと思えばよいでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}