2012年6月13日(水)

2012年6月13日(水)日本経済新聞

■アルク 経常益2.4倍5億900万円

■セゾン情報システムズ 買い増し中止に賛成68%

(記事)

2012年6月13日(水)日本経済新聞

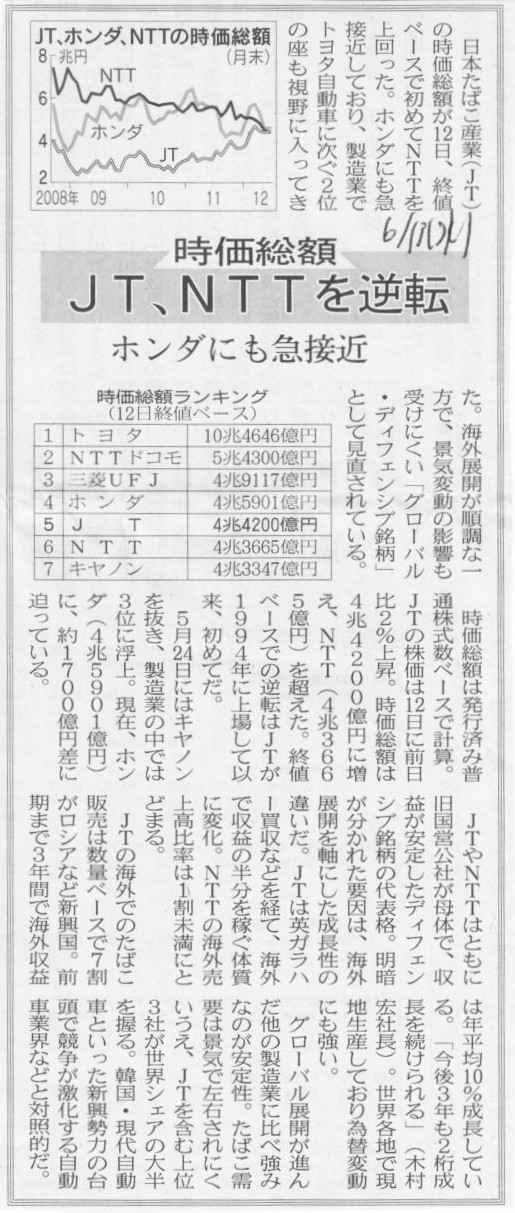

JT、NTTを逆転 時価総額 ホンダにも急接近

(記事)

2012年6月13日(水)日本経済新聞

三菱電、健全性トップ 前期負債資本倍率 電機6社で最低0.4倍台 今期、研究開発費増やす

(記事)

2012年6月12日(火)日本経済新聞 旬の人 時の人

石井 菜穂子さん (53) 世銀基金CEOに就任する財務官僚

(記事)

コメントは特にありませんが。

2012年6月12日(火)日本経済新聞

■投資ファンド エフィッシモ・キャピタル・マネージメント

(記事)

【コメント】

「エフィッシモ 日産車体」というキーワードでネットで検索しますと関連記事やブログが出てきます。

ざっと読みますと、エフィッシモは日産車体が日産ファイナンスに低金利で貸し付けている点を問題視しているようです。

確かに、日産車体単体で見れば、本来ならもっと大きな利益を得ることに現金を使うべきだ、と株主が主張するのはもっともです。

大きな利益を得ることに現金を使えないのであれば例えば配当もしくは自社株買いを行うべきだ、というのは筋が通っています。

しかし同時に、日産車体は日産自動車グループの一員でもあるのです。

日産自動車としてはグループ内の現金を効率よく使っていくことを考えるのは当然です。

その際、グループ会社間で相手側から多くの受取利息を得てもそれは無意味です。

連結ベースでは消去されますから。

グループ内で現金を一括管理したり融通しあったりする際はほとんど無利子だと思います。

そういったことを考えますと、日産車体が日産ファイナンスに低金利(0パーセント?)で貸し付けることはむしろ当たり前のこととも言えます。

エフィッシモの言っていることも正しいと思いますし日産車体が日産ファイナンスに低金利で貸し付けることも正しいわけです。

結局この問題点の原因はどこにあるのかと言えば、煎じ詰めれば、日産車体が上場していることに行き着くのです。

エフィッシモの行動は、親子上場に対し問題提起をしたと見るべきでしょう。

(参考までに書きますと、上で記事を紹介していますセゾン情報システムズも上場子会社です(もちろん経営権の取得は不可能です)。

エフィッシモは親子上場の解消を目的とした親会社による子会社の株式公開買付を見越して上場子会社の株式の取得を行っているのでしょう。)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}