2012年6月12日(火)

新日本製鉄株式会社と住友金属工業株式会社の経営統合は、

一般的な形である、新日本製鉄株式会社が住友金属工業株式会社を吸収合併する、という流れではなく、

一旦株式交換により新日本製鉄株式会社が住友金属工業株式会社を完全子会社解した後、

新日本製鉄株式会社が完全子会社(住友金属工業株式会社)を吸収合併する、という流れになるようです。

一旦株式交換を挿む理由としてオーストラリアが理由と書かれていますが、なぜ日本国内の合併がオーストラリアと関係あるのでしょうか。

これは全く理由になっていないと思います。

コアラかお前は。

では両社はなぜ、一旦株式交換により新日本製鉄株式会社が住友金属工業株式会社を完全子会社化した後、

新日本製鉄株式会社が完全子会社(住友金属工業株式会社)を吸収合併する、

という流れを選択したのでしょうか。

理由を考えてみましょう。

合併後の新日鉄住金株式会社の貸借対照表は、いきなり吸収合併を行う場合も株式交換を挿む場合も、

実際には両者はほとんど同一になります。

数字で表現できる話ではありませんが、いきなり吸収合併を行う場合も株式交換を挿む場合も、貸借対照表は99パーセント同一になります。

ではなぜ一旦株式交換を挿むのかと言えば、結論を先に言えば、理由は以下の2つです。

① 新日鉄は負の営業権を計上したいから。

② 新日鉄は住友金属工業の利益剰余金を利益剰余金のまま引き継ぎたいから。

そしてこれらが

①´ いきなり吸収合併を行っていれば正の営業権が計上されていたはずであるがその点に関して何かしわ寄せはないのか

②´

その他資本剰余金と利益剰余金の金額のみが異なるが会社法上その点に何か意味(差異)はあるのか

といった議論・疑念につながってくるわけです。

ではまず、会社計算規則から見ていきます。

会社計算規則にこうあります。

>(株主資本等を引き継ぐ場合における吸収合併存続会社の株主資本等の変動額)

>第三十六条

>2

吸収型再編対価が存しない場合であって、吸収合併消滅会社における吸収合併の直前の株主資本等を引き継ぐものとして

>計算することが適切であるときには、吸収合併の直前の吸収合併消滅会社の資本金及び資本剰余金の合計額を当該吸収合併存続会社の

>その他資本剰余金の変動額とし、吸収合併の直前の利益剰余金の額を当該吸収合併存続会社のその他利益剰余金の変動額とすることができる。

>ただし、先行取得分株式等がある場合にあっては、当該先行取得分株式等の帳簿価額を吸収合併の直前の吸収合併消滅会社の

>資本金及び資本剰余金の合計額から減じて得た額を吸収合併存続会社のその他資本剰余金の変動額とする。

”吸収型再編対価が存しない場合”とは分かりやすく言うと、

合併に際し合併存続会社が合併消滅会社の株主に対して株式や金銭その他の対価を一切支払わない場合、

という意味だと思います。

他者からの株式取得に際しその対価を支払わないというのは実際にはあり得ないと言いますか、

実務上は、紙くず同然で理論上は価値がゼロの有価証券(株式や新株予約権)であっても1個(1株)1円で取得します。

(会社法では例えば100%減資の場合は会社が株主から無償で全株式を強制的に取得するというふうに考えるようですが、

これもただ単にその株式の価値は完全にゼロになりこの世から完全になくなっただけだ、と解釈する方が自然な気がします。

会社法では”会社が自社株式を取得する”という考え方をすることが多いような気がしますが、この点も会社法はおかしいなと思います。)

そういったことを考えますと、”吸収型再編対価が存しない場合”というのは、

事実上「完全子会社を吸収合併する場合」以外解釈できないと思います。

そして何よりここでの一番のポイントは、

>吸収合併の直前の利益剰余金の額を当該吸収合併存続会社のその他利益剰余金の変動額とすることができる。

という点です。分かりやすく書けば、

「完全子会社を吸収合併する場合は合併消滅会社の利益剰余金の額を当該吸収合併存続会社のその他利益剰余金として引き継げる」、

という意味です。

>(吸収型再編対価の全部又は一部が吸収合併存続会社の株式又は持分である場合における吸収合併存続会社の株主資本等の変動額)

>第三十五条

>2 吸収合併存続会社の資本金及び資本剰余金の増加額は、株主資本等変動額の範囲内で、吸収合併存続会社が吸収合併契約の定めに従い

>それぞれ定めた額とし、利益剰余金の額は変動しないものとする。

吸収合併に際し、合併存続会社の株主資本は増加するわけですが、

どの勘定科目をどのくらい増加させるかは合併契約で任意に定めればよいのですが、

その際増加させることができるのは資本金及び資本剰余金のみであり、利益剰余金は増加させることはできない(引き継げない)、

という意味になります。

余談、になるか実は本質を突いた議論になるか分かりませんが、少し脱線(会社法の問題点を突き)しますと、

第三十五条にも第三十六条にも

>吸収合併消滅会社における吸収合併の直前の株主資本等を引き継ぐものとして計算することが適切であるときには、

という文言があります。

これは裏を返すと、

吸収合併消滅会社における吸収合併の直前の株主資本等を引き継ぐものとして計算することが適切ではない場合がある

ということになるかと思います。

どんな時が適切でどんな時が適切ではないのかが会社計算規則を読んだだけでは全く分かりませんでした。

条文がどのようにも解釈できると言いますか、考えられる会計処理方法に幅がありすぎるといいますか。

この場合はどっちなんだ、どっちでもいいように取れるけど、と言いたくなることばかりでした。

場合によっては矛盾が出てくるといいますか。

おそらく、法律や会計の専門家が読んでも理解できないと思います。

ひょっとするとより具体的な会計処理方法は各種会計基準を参照せよということなのかもしれませんが。

この辺りを読んで、会社法はあまり整理されていないように思いました。

増加する資本金の額 :金0 円

増加する資本準備金の額:法令の定めに従い増加することが必要とされる最低額

増加する利益準備金の額:金0

円

だと仮定します。

まず資本金は増加させません。

次に資本準備金ですが、”法令の定めに従い増加することが必要とされる最低額”とありますがこれ関しては法令に定めはないと思います。

そうしますと、最低額となりますと増加額も0円、すなわち、資本準備金も増加させません。

利益準備金は利益剰余金の中の勘定科目ですからここでは根本的に増加させられません。

そうしますと、消去法的に、吸収合併に際し増加させることができるのは「その他資本剰余金」しかない、ということになります。

このたびの吸収合併で言えば、仮に新日鉄が住友金属をいきなり吸収合併したとすると、

住友金属工業株式会社の利益剰余金は吸収合併に際し新日鉄住金株式会社のその他資本剰余金に化けるということです。

では次に、いきなり吸収合併を行う場合と一旦株式交換を挿む場合の仕訳を考えましょう。

実際は2012年9月30日現在の貸借対照表がベースになりますが、

簡単のために、株主総会資料の報告書に載っています2012年3月31日現在の貸借対照表を使うことにします。

また、株式交換(もしくは吸収合併)に際し増加する株主資本は2012年9月30日の終値がベースになりますが、

簡単のために2012年6月8日(金)の終値を使うことにします。

住友金属工業株式会社

総会資料

第89期報告書

ttp://www.sumitomometals.co.jp/ir/investor/pdf/meeting/smi89_report.pdf

貸借対照表

(43/65ページ)

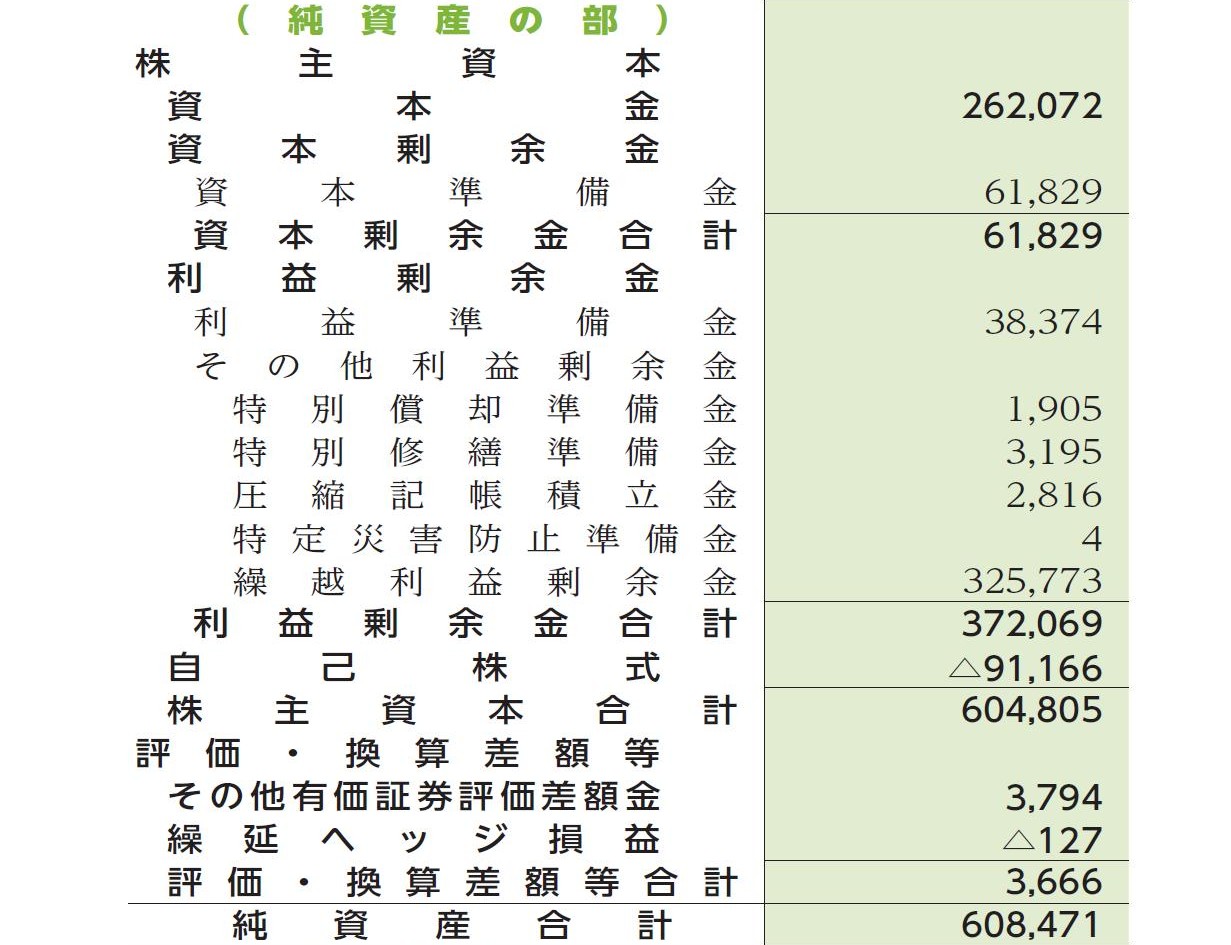

個別貸借対照表の純資産の部

(43/65ページ)

>住金の株式1

株に対して、当社の株式0.735株を割当て交付

>本株式交換により交付する当社の株式数は、合計で3,200,346,201株

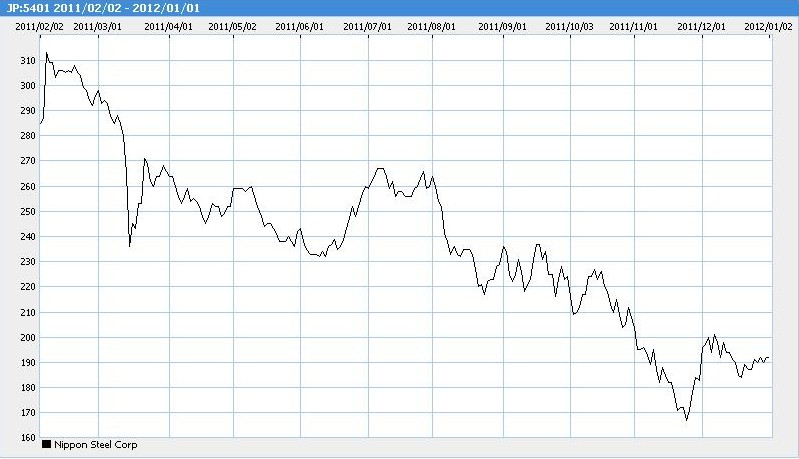

「新日本製鐵㈱と住友金属工業㈱の経営統合に向けた検討開始について」が発表された平成23年2月3日の前営業日である平成23年2月2日

から2012年6月8日(金)までの新日本製鐵(JP:5401)の値動き

(キャプチャー)

2012年6月8日(金)の終値が168円ですので、ここでは168円で株式交換を行うとします。

すると、株式交換に際し増加する株主資本は、

168円×3,200,346,201株=537,658,161,768円=537,658百万円

となります。

株式交換の議案には、株式交換に際して増加する当社の資本金、資本準備金及び利益準備金の額に関しては、

>増加する資本金の額 :金0

円

>増加する資本準備金の額:法令の定めに従い増加することが必要とされる最低額

>増加する利益準備金の額:金0 円

と書かれていますが、上で会社計算規則を見ましたように、増加する資本準備金の額は0円でよいとなります。

つまり、株式交換に際して増加する株主資本は全額その他資本剰余金でもよい、という考え方を行うようです。

(上で書きましたようにこれはいきなり吸収合併を行う場合でも同じでしたね)。

このたびの新日鉄で言えば、株式交換に際し新日鉄の純資産はその他資本剰余金のみ537,658百万円増加します。

いきなり吸収合併を行う場合の新日鉄の仕訳

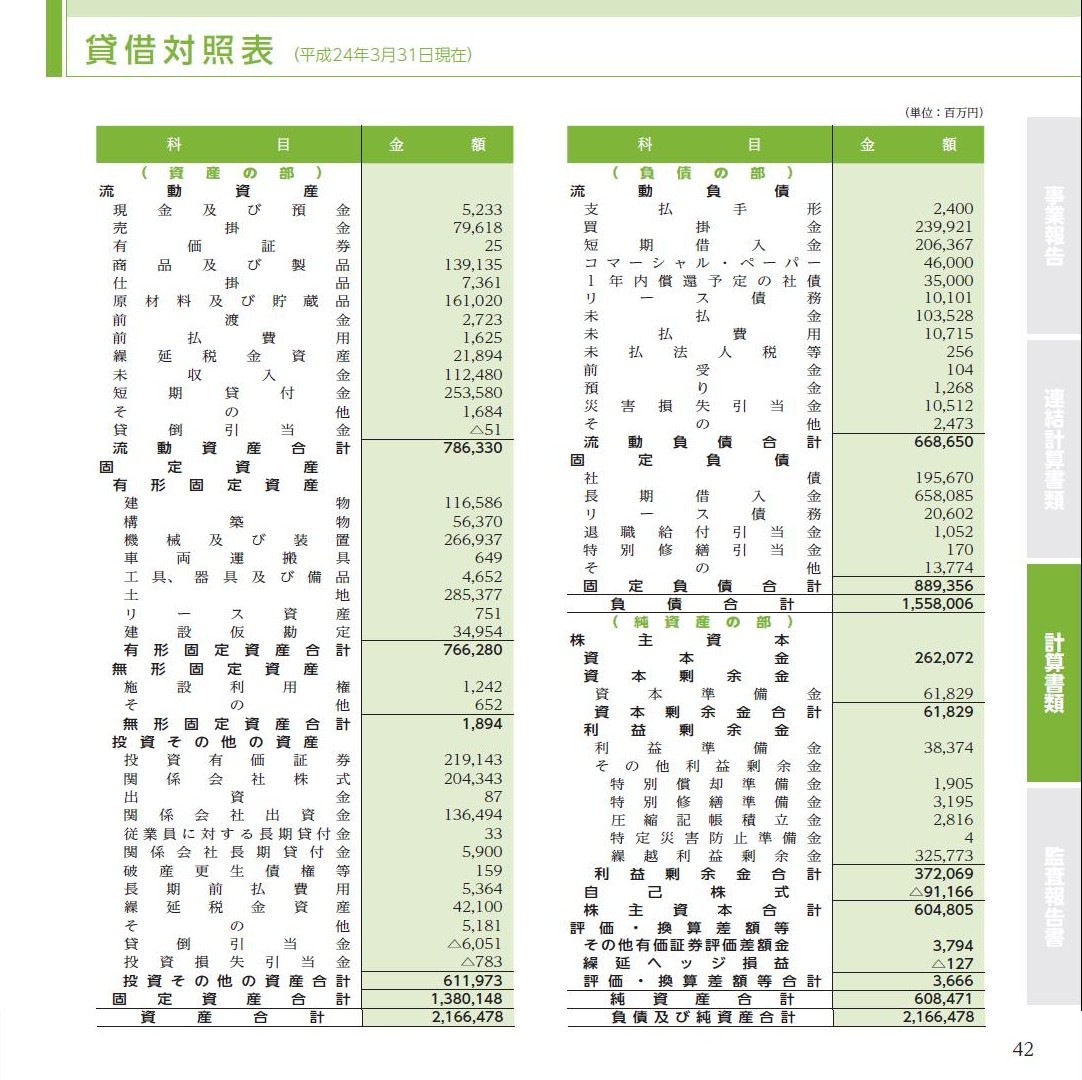

(住友金属工業諸資産) 2,166,478百万円 / (住友金属工業諸負債) 1,558,006百万円

(営業権) 213,756百万円

(その他資本剰余金) 537,658百万円 ←吸収合併に伴い増加した分

(その他資本剰余金) 372,069百万円 ←住友金属の利益剰余金

(住友金属工業株式) △91,166百万円

(その他有価証券評価差額金) 3,794百万円

(繰延ヘッジ損益) △127百万円

↑営業権は正

株式交換の仕訳

(住友金属工業株式) 537,658百万円 / (その他資本剰余金) 537,658百万円 ←株式交換に伴い増加するのはその他資本剰余金のみ

株式交換後、住友金属工業を吸収合併する際の仕訳

(住友金属工業諸資産) 2,166,478百万円 / (住友金属工業諸負債) 1,558,006百万円

(その他利益剰余金)

372,069百万円 ←完全子会社化後は引き継げる

(住友金属工業株式)

△91,166百万円

(その他有価証券評価差額金) 3,794百万円

(繰延ヘッジ損益)

△127百万円

(営業権)

323,902百万円 ←★なぜか負の営業権

*住友金属工業の吸収合併に伴い、株式交換で取得した住友金属工業株式は自己株式として貸方に載ってきます(株主資本の減少)

仕訳を見れば分かりますように、どちらの場合も最終的な貸借対照表(合併後の新日鉄住金株式会社の貸借対照表)は

事実上と言いますか経営上と言いますか、両者はほとんど同じであるといっていいと思います。

新日鉄は住友金属工業の利益剰余金を、その他資本剰余金として引き継ぐのか、それとも、その他利益剰余金として引き継ぐのか、

が異なります。

その他資本剰余金(会社法では資本金や資本準備金でもですが)はすぐに利益剰余金に振り返ることが可能ですから両者は同じようなものです。

(いきなり吸収合併でも利益剰余金を利益剰余金として引き継ぐことにしても何の問題もないと思います。)

それから、営業権が借方に来るのか貸方に来るのかが異なります。

一旦株式交換を挿む場合は自己株式が載ってくる点も異なります。

ここが会社法のおかしな部分だと思いますのでしつこいようですが何回も書きますが、

一回の吸収合併ではなく、まずは株式交換で完全子会社化し改めて完全子会社を吸収合併するという言わば二段階の吸収合併を行えば

合併消滅会社の利益剰余金を利益剰余金のまま引き継げる、

これが吸収合併の前に株式交換を挿んだ理由の一つです。

では、合併消滅会社の利益剰余金をその他資本剰余金として引き継ぐのと利益剰余金として引き継ぐのはどう違うのかと言えば、

結局、はっきり言ってしまうと「両者は同じである」と言っていいと思います。

その他資本剰余金を利益剰余金に振り返ることには事実上何の障害もないのですから。

では次に、完全子会社化しただけの状態とその後吸収合併を行った後の状態とを比較してみることにしましょう。

つまり、住友金属工業株式会社を完全子会社化した後の新日本製鉄株式会社の連結貸借対照表と

完全子会社を吸収合併した後の新日本製鉄株式会社の貸借対照表を比較してみましょう。

大雑把に言えば二箇所だけ違う部分があると思います。

まずは自己株式です。完全子会社を吸収合併すると旧完全子会社株式が自己株式が出てきます。

もう一つはのれんの部分です。

合併後の新日鉄住金株式会社の貸借対照表には営業権が載っているのに対し、

住友金属工業株式会社を完全子会社化した後の新日本製鉄株式会社の連結貸借対照表には連結調整勘定が載っています。

(何となくの漠然としたイメージではこの営業権と連結調整勘定は同額になりそうですが、主に自己株式が原因で同額になりません。)

話が混同しそうですが、敢えていきなり吸収合併を行う場合の貸借対照表と連結貸借対照表を比較すれば、

新たに一つ違う部分が出てきます。それは株主資本の各勘定科目の内訳です。

いきなり合併後の新日鉄住金株式会社の貸借対照表には合併に伴い化けて出てきたその資本剰余金が載っているのに対し、

住友金属工業株式会社を完全子会社化した後の新日本製鉄株式会社の連結貸借対照表及び一旦株式交換を挿んでの合併の後の貸借対照表には

住友金属工業株式会社の利益剰余金がそのまま足し算された価額で載ってきます。

合併に伴い化けて出てきたその資本剰余金の額と単体ベースで見た住友金属工業株式会社の利益剰余金の額は同額になります。

ごちゃごちゃしていて話が分かりづらいかと思いますが、話を整理しますと、

住友金属工業の利益剰余金はどのような形で貸借対照表に表れたり引き継がれたりするかと言いますと、

いきなり吸収合併 → 「その他資本剰余金」として

一旦株式交換を挿んで吸収合併 → 「その他利益剰余金」として

完全子会社化した後の新日鉄の連結貸借対照表 → そのまま「利益剰余金」として(内訳もそのまま)

となるということです。

参考

株式交換後の新日鉄の単純合算後の連結修正仕訳

(住友金属工業資本金) 262,072百万円 /

(住友金属工業株式) 537,658百万円 ←株式交換で取得した分

(住友金属工業資本準備金) 61,829百万円

(住友金属工業株式) 84,027百万円

←従来からの保有分

(住友金属工業利益準備金) 38,374百万円

(住友金属工業特別償却準備金) 1,905百万円

(住友金属工業特別修繕準備金) 3,195百万円

(住友金属工業圧縮記帳積立金) 2,816百万円

(住友金属工業特定災害防止準備金) 4百万円

(住友金属工業繰越利益剰余金) 325,773百万円

(住友金属工業株式) △91,166百万円

(連結調整勘定) 16,880百万円 ←連結調整勘定は正

いきなり吸収合併を行う場合は正の営業権(213,756百万円)、

株式交換を行った後吸収合併を行う場合は負の営業権(323,902百万円)

株式交換を行った後の連結貸借対照表の連結調整勘定は正の連結調整勘定(16,880百万円)

となります。

3つの場合でのれんの額が3通りあるわけです。

のれんの額は正負まで含めて全て異なります。

恥ずかしながら正直に書きますと、仕訳を書く前の頭の中だけの漠然としたイメージでは、

いきなり吸収合併を行う場合と株式交換を行った後吸収合併を行う場合は完全に同じじゃないか、

だから営業権の額は完全に同じだと思っていました。

また、仕訳を書く前の頭の中だけの漠然としたイメージでは、

私の中では、完全子会社との連結貸借対照表と完全子会社を吸収合併した貸借対照表は同じだというイメージがありました。

(ですから、漠然とこの3つの場合は貸借対照表が同じになると思っていました。)

恥ずかしながら今まで漠然とそう思っていたのですが、改めて仕訳を切ってみると、3つとも違っていまして、

まあ何と言いますか、いささかプライドが傷ついているところです。

頭の中だけでイメージするのではなく、仕訳は必ず書き出してみないといけないな、と思いました。

仕訳を切ることの大切を改めて思い知りました。

自戒を込めてこう書きたいと思います。

仕訳は必ず切れ!

(仕訳は頭の中だけのイメージではなく、必ず具体的に紙に書け。)

経営統合の実態は完全に同じ(新日鉄による住友金属の吸収合併に何ら変わりはなくしかも株式交換の直後に吸収合併です)ですので、

本来であるならば合併後の貸借対照表は完全に同じであるはずです。

ではタイミングをずらしたツケ(正の営業権を負の営業権にしてしまったツケ)はどこで払うことになるのかと言えば、

自己株式で払うことになります。

吸収合併の対価である住友金属工業株式を株式交換で先に取得した結果、

吸収合併によって、その住友金属工業株式は新日鉄株式に変わり、したがって、新日鉄にとってその住友金属工業株式は自己株式に変わるのです。

自己株式は直接的に株主資本を減少させます。

負の営業権をどう会計処理するかは会計基準によりますが、仮に貸借対照表に載せるとすれば(債務とは異なりますが)一応負債の部です。

負の営業権を償却しますと、特別利益になり利益剰余金が増えることになります。これは株主資本の増加です。

一方、正の営業権を償却しますと、販売費及び一般管理費になり利益剰余金が減ることになります。これは株主資本の減少です。

つまり、株式交換を挿んで負の営業権を計上した場合は自己株式の計上で株主資本を減少させることになるが

負の営業権の償却で株主資本を増加させます。

いきなり吸収合併を行って正の営業権を計上した場合は自己株式の計上による株主資本の減少はないが

正の営業権の償却で株主資本を減少させることになります。

自己株式の計上の有無と、正負それぞれの営業権の償却を全額終えた後の利益剰余金の増減額をトータルで計算すると、

実は両者で最終的な株主資本は同じになるのです(償却が終了した後のトータルでは株主資本への影響額は同じ)。

正の営業権を計上した場合(自己株式なし)と負の営業権を計上した場合(自己株式あり)では最終的にはプラスマイナスゼロになります。

ただ、トータルでは同じになるのは税効果を無視した場合です。

税効果を考慮すると、営業権の償却が株主資本に影響を与えます(正の営業権の償却は損金算入、負の営業権の償却は益金算入ですので)。

税効果が株主資本に与える影響を考えてみましょう。

-213,756百万円×(1-0.4)=-128,253百万円=トータルでは128,253百万の株主資本のマイナス

一旦株式交換を挿む場合(法人税率を40パーセントとする)

-537,658百万円+323,902百万円×(1-0.4)=-343,316百万円=トータルでは343,316百万円のマイナス

いきなり吸収合併を行う方が株主資本への影響度は小さいといえます。

一旦を株式交換を挿むと特別利益が計上されるため損益計算書の見かけはよくなりますが、

トータルでは自己資本の減少は大きくなります。

純粋に税務面のみを捉えるとどうでしょうか。

いきなり吸収合併を行う場合は正の営業権が計上(償却は販売費及び一般管理費)、

一旦株式交換を挿む場合は負の営業権が計上(償却は特別利益)、

という時点で、単純に一旦株式交換を挿む方が税務上は不利だと言えるでしょう(他の税関系が無視できるなら)。

単純に税効果のみを考えるなら、税務上有利か不利かは正の営業権か負の営業権かだけで判断できるのかもしれませんが、

貸借対照表への影響(特に株主資本への影響)まで考えることも経営上は大切かなあと思いました。

株主資本への影響まで考えてしまうと自己株式の大きさによっては税務上の有利不利の判断が逆になることもありますので注意が必要です。

さらに言いますと、経営上はこのたびの経営統合は上手く行っているということをアピールしたいという思いもあると思います。

その場合は税金を多く支払ってでも利益計上を優先させたいという思いもあるかもしれません。

その場合は、どちらを選ぶかは、税務上の判断とは逆の判断になります。

「M&Aは時間を買う」、と言います。

戦略上、0から事業に参入したのでは、ノウハウの蓄積から始めなければならなかったり(経験や人材や技術の不足)、

そうこうしている間にライバル企業が一気にシェアを獲得してしまう恐れがあります。

そういったことを考えると、その事業分野の既存企業を買収した方が速い、ということがあります。

会計面に関して言えば、時間を買うとはどういうことかと言いますと、売上高や利益を買うことに等しいわけです。

税務上不利であっても一旦株式交換を挿むことを選択するのは、

お金(=他方を選択した場合よりも相対的により多く支払う税金)で利益を買う、と表現できるのかもしれません。

税務上のみの判断、経営統合のアピールを重視する判断、株主資本を重視する判断、様々な判断があろうかと思いますが、

どれに重点を置くかで判断が逆になってきますのでその点は注意が必要です。

まとめますとこうなります。

税務上のみの判断

いきなり吸収合併が有利、一旦株式交換を挿む方が不利。

M&Aの効果をアピールしたいと考えた時の判断 →つまり、利益額を大きく見せたいと考えた時の判断

いきなり吸収合併が不利、一旦株式交換を挿む方が有利。

株主資本への影響を考えた時の判断

いきなり吸収合併が有利、一旦株式交換を挿む方が不利。

私が提案できる選択肢はここまでです。

あとはあなた方の判断です。

Which do you like best in this M&A, cash, profit and loss statement,

or balance sheet?

会計面についてはこのくらいでしょうか。

ついでに、法務面を見ておきましょう。

両社の定時株主総会招集通知を見ますとそれぞれにこのたびの株式交換及び吸収合併に関する議案が載っていますが、

新日本製鉄株式会社の「第3 号議案 当社と住友金属工業株式会社との合併契約承認の件」

住友金属工業株式会社の「第2号議案

当社と新日本製鐵株式会社との合併契約承認の件」

の2つの議案は実は無意味です。

実はなくて構いません。

漢字で書けばこれらは、不要(必要がない)であり不用(使われることがない)です。

住友金属工業株式会社の完全子会社化後の吸収合併に際しては、新日本製鐵株式会社、住友金属工業株式会社は

双方とも株主総会決議は不要・不用です。

通常の吸収合併であれば、合併存続会社は特別決議(もしくは普通決議)、合併消滅会社であれば特別決議が必要ですが、

完全親子会社間であれば株主総会決議は不要です。

住友金属工業株式会社に株主総会決議が不要な理由は、合併存続会社である新日本製鐵株式会社が特別支配会社に該当するからです。

新日本製鐵株式会社に株主総会決議が不要な理由は、合併に際し、新株式の発行や株主資本(資本金、資本剰余金、利益剰余金の合計)の増加は

一切伴わないからです(厳密にはその他利益剰余金のみ増加します)。

ただ、住友金属工業株式会社に株主総会決議が不要・不用な理由は少し違っていて、これは実は正確言えば、

合併の時(2012年10月1日)には現住友金属工業株主は既に株主ではないから、となります。

このたびの株式交換に関しては現住友金属工業株主が関係ありますが、

その後の合併に関しては住友金属工業株式会社の株主は新日本製鐵株式会社ただ一人なわけです。

その後の合併に関しては現住友金属工業株主は全く関係ないわけです。

そういう意味では、極端な話、住友金属工業株式会社の株主総会で、

株式交換の議案(第1号議案)は可決したが吸収合併の議案(第2号議案)は否決されたとしても、吸収合併は問題なく行われます。

吸収合併の議案(第2号議案)の否決は何の意味も持ちません。

同様に、極端な話、新日本製鐵株式会社の株主総会で、

株式交換の議案(第2号議案)は可決したが吸収合併の議案(第3号議案)は否決されたとしても、吸収合併は問題なく行われます。

この点は少し自信がありませんが、少なくとも法的には完全子会社の吸収合併は取締役会決議で事足りるはずです。

ただ、(あり得ないと思いますが)吸収合併の議案(第3号議案)が本当に否決されたら、新日本製鐵株式会社は吸収合併の実行を少し考えるでしょう。

その理由は、法的に吸収合併ができない(吸収合併の否決が法的拘束力を持つ)からではありません。

それが株主の意思だからです。

新日本製鉄株式会社、住友金属工業株式会社共にこのことは分かっているはずです。

これらの議案はそもそも意味がないと。

決議しても法的に無効というより、株主には関係がない何か架空の事柄に対して決議を取るといったイメージです。

会社とは無関係というか会社には影響を全く与えないというか。

このような決議のことを法的に何と言うのかは分かりませんが。

会社法

第八編 罰則

(株主総会の侮辱罪)

第九百八十条 株主総会において会社運営とは無関係の議案ないしは議案内容が意味を持たず不必要であることが明らかな議案を提出した者は

株主総会侮辱罪に相当するため終身刑に処す。

株主総会侮辱罪は今後宮内庁で調整準備中との噂を耳にしたことがあります。

会社法

第八編 罰則

(株主総会の騒乱罪)

第九百八十一条 株主総会において出席しないにもかかわらず出席すると虚偽の公告を行う

ないしは出席していないにもかかわらず現在出席していると虚偽の報告を行う者は

株主総会騒乱罪に相当するため終身刑に処す。

株主総会騒乱罪は目下外務省で改正検討中との話を聞いたことがあります。

{kind=link}

{kind=link}

{kind=link}