2012年5月31日(木)

2012年5月30日(水)日本経済新聞 戦略を聞く

イオン社長 岡田 元也氏

営業益2700億円 達成は可能

(記事)

2012年5月29日(火)日本経済新聞

著名投資家バフェット氏 米地方紙へ投資拡大 ネット配信 有料化視野

(記事)

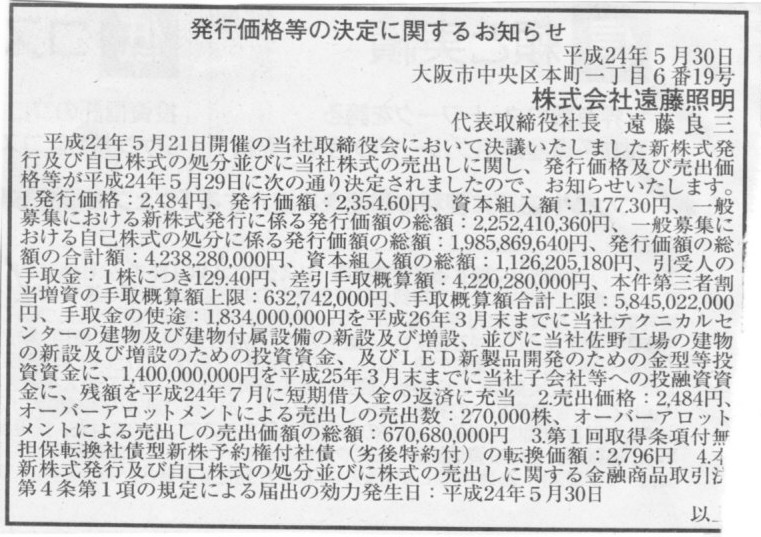

2012年5月30日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社遠藤照明

(記事)

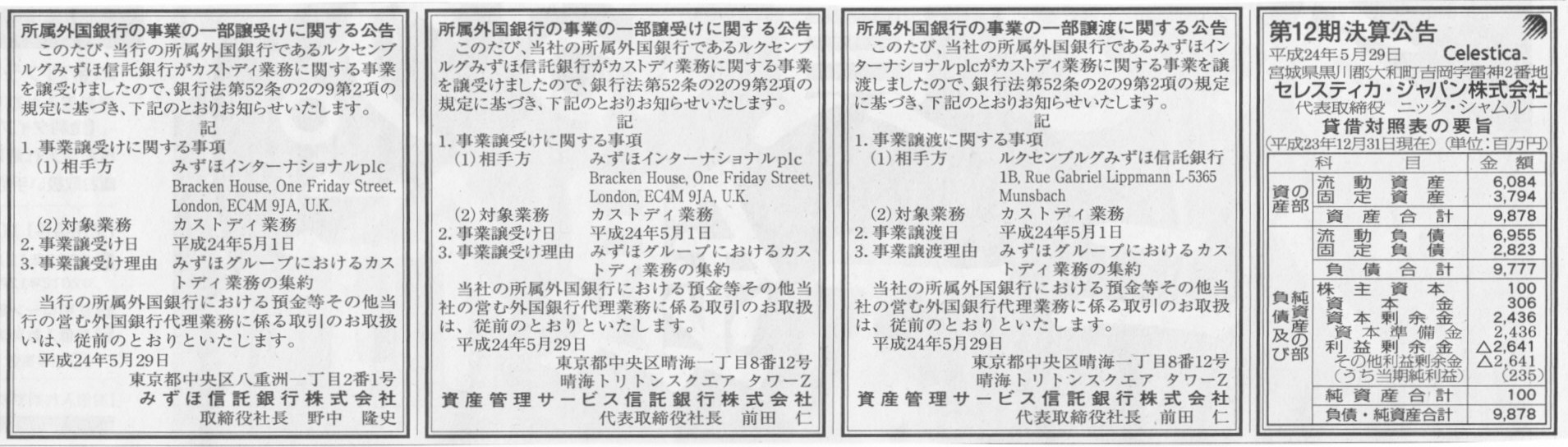

2012年5月29日(火)日本経済新聞 公告

第12期決算公告

セレスティカ・ジャパン株式会社

所属外国銀行の事業の一部譲渡に関する公告

資産管理サービス信託銀行株式会社

所属外国銀行の事業の一部譲受けに関する公告

資産管理サービス信託銀行株式会社

所属外国銀行の事業の一部譲受けに関する公告

みずほ信託銀行株式会社

(記事)

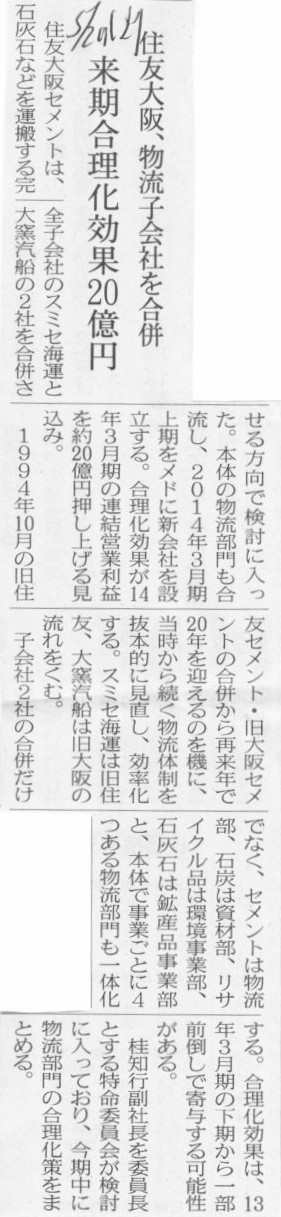

2012年5月29日(火)日本経済新聞

住友大阪、物流子会社を合併 来期合理化効果20億円

(記事)

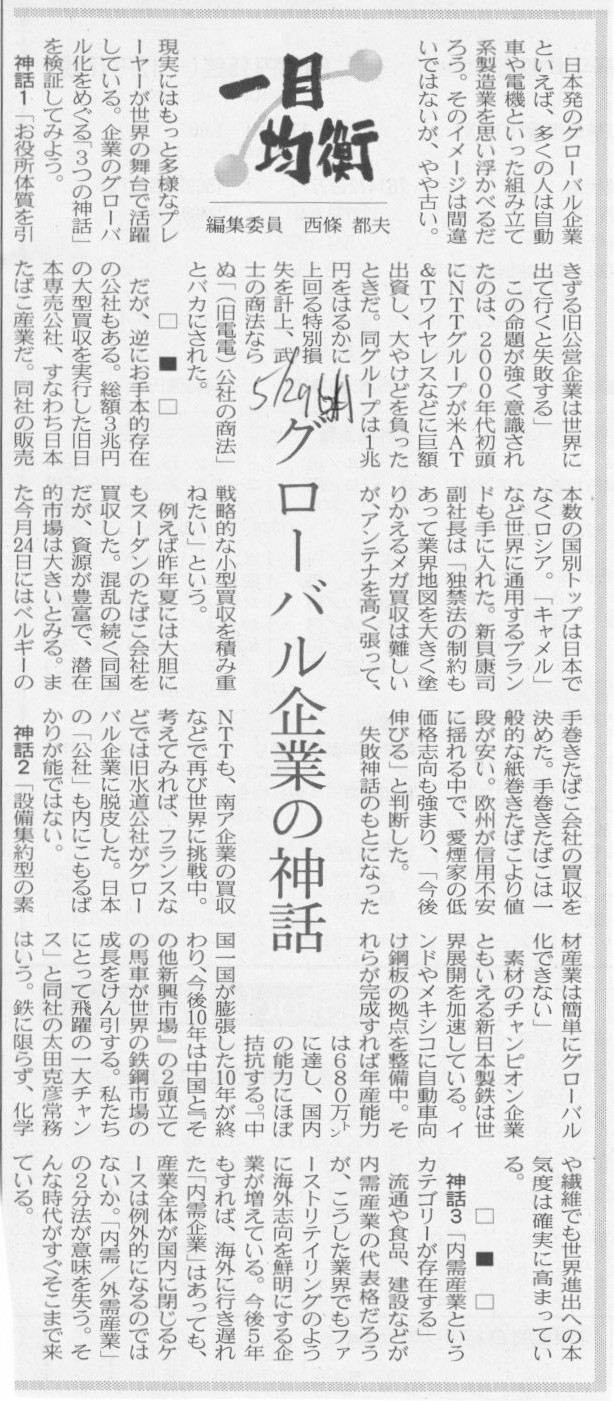

2012年5月29日(火)日本経済新聞 一目均衡

グローバル企業の神話

(記事)

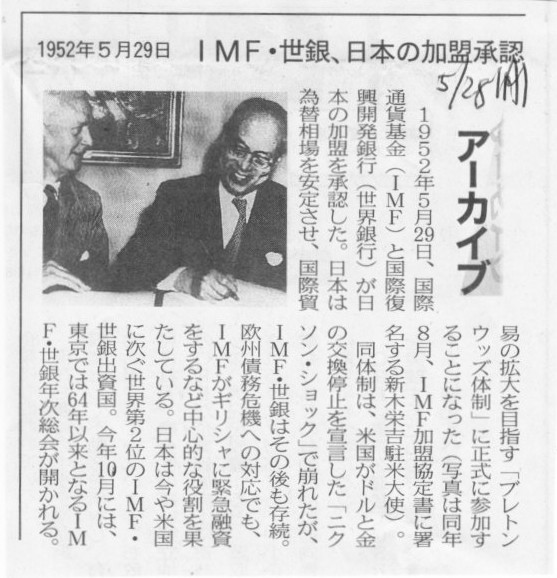

2012年5月28日(月)日本経済新聞 アーカイブ

1952年5月29日 IMF・世銀、日本の加盟承認

(記事)

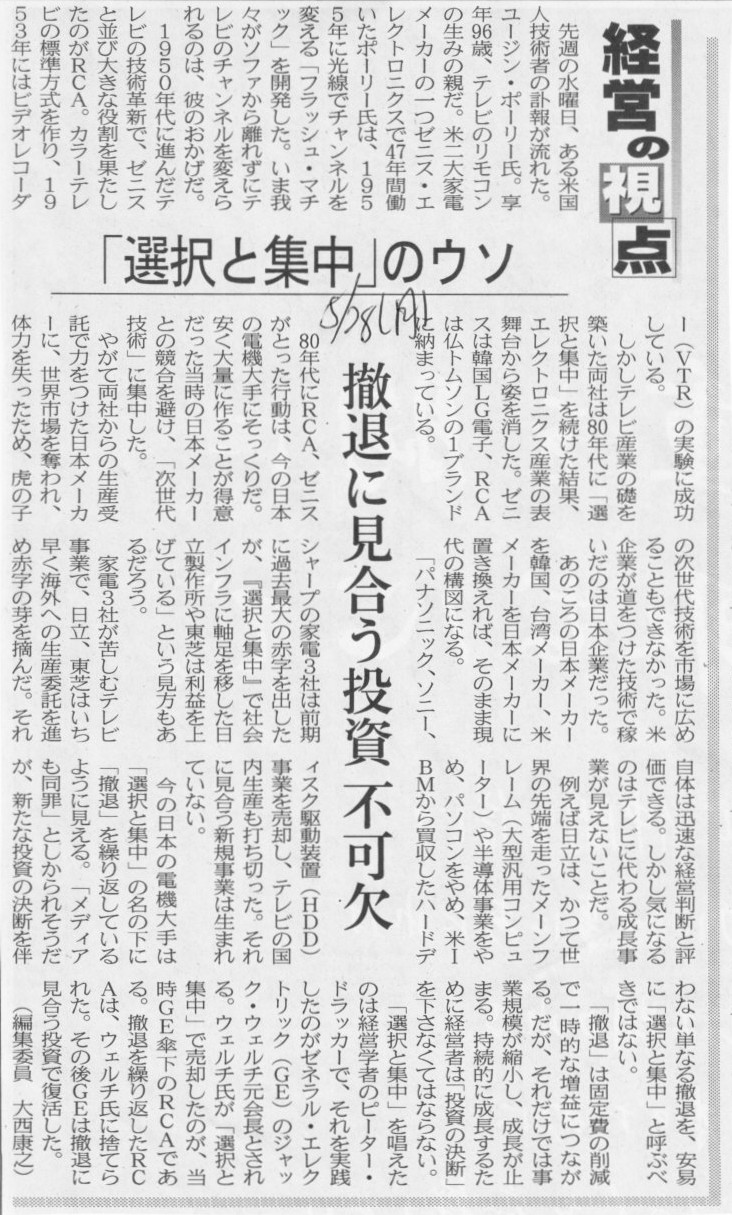

2012年5月28日(月)日本経済新聞 経営の視点

「選択の集中」のウソ 撤退に合う投資

不可欠

(記事)

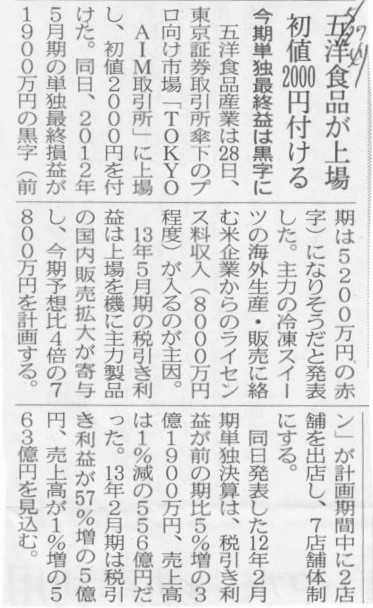

2012年5月29日(火)日本経済新聞

五洋食品が上場 初値2000円付ける 今期単独最終益は黒字に

(記事)

【コメント】

お前、本当に上場したのか。

2012年5月31日

北海道大学

日本を代表する「生きた化石」ムカシトンボの由来が明らかに

(農学研究院 准教授 吉澤和徳)

ttp://www.hokudai.ac.jp/news/120531_pr_agr.pdf

【コメント】

死にたいくらいに憧れた 花の都”大東京”

という歌詞がありますが、私は今までの人生の中で東京に憧れたことは一度もありません。

私が憧れたのは、経営管理学と会計の真理だけです(中学高校時代は学問の世界に憧れていましたが)。

2012年5月28日(月)日本経済新聞

起業の軌跡 ポピンズ 中村

紀子社長

自らの経験、保育所運営に生かす 逆風バネに働く女性支援

(記事)

【コメント】

女史のことをは全く存じ上げておりませんが、私は個人的には女性の社会進出には反対の意見を持っています。

女性が無理して社会に出て働いても幸せになるとは思えないからです。

社会に出て働いている女性を見ると、「あなた本当は専業主婦になりたかったんじゃありませんか?」と尋ねたくなることが良くあります。

これは時代錯誤な意見では決してありません。生物学的事実でしょう。

女性に対してはこう言いたい時があります。

"To refrain scene, or to remain single".

(=To refrain from a scene, or to

remain single.)

「表舞台に出て働くのを控えるかずっと独身でいるか」

神は女性を子供を産むように作った、女性は社会に出て働くようにはできていない、私はそう思います。

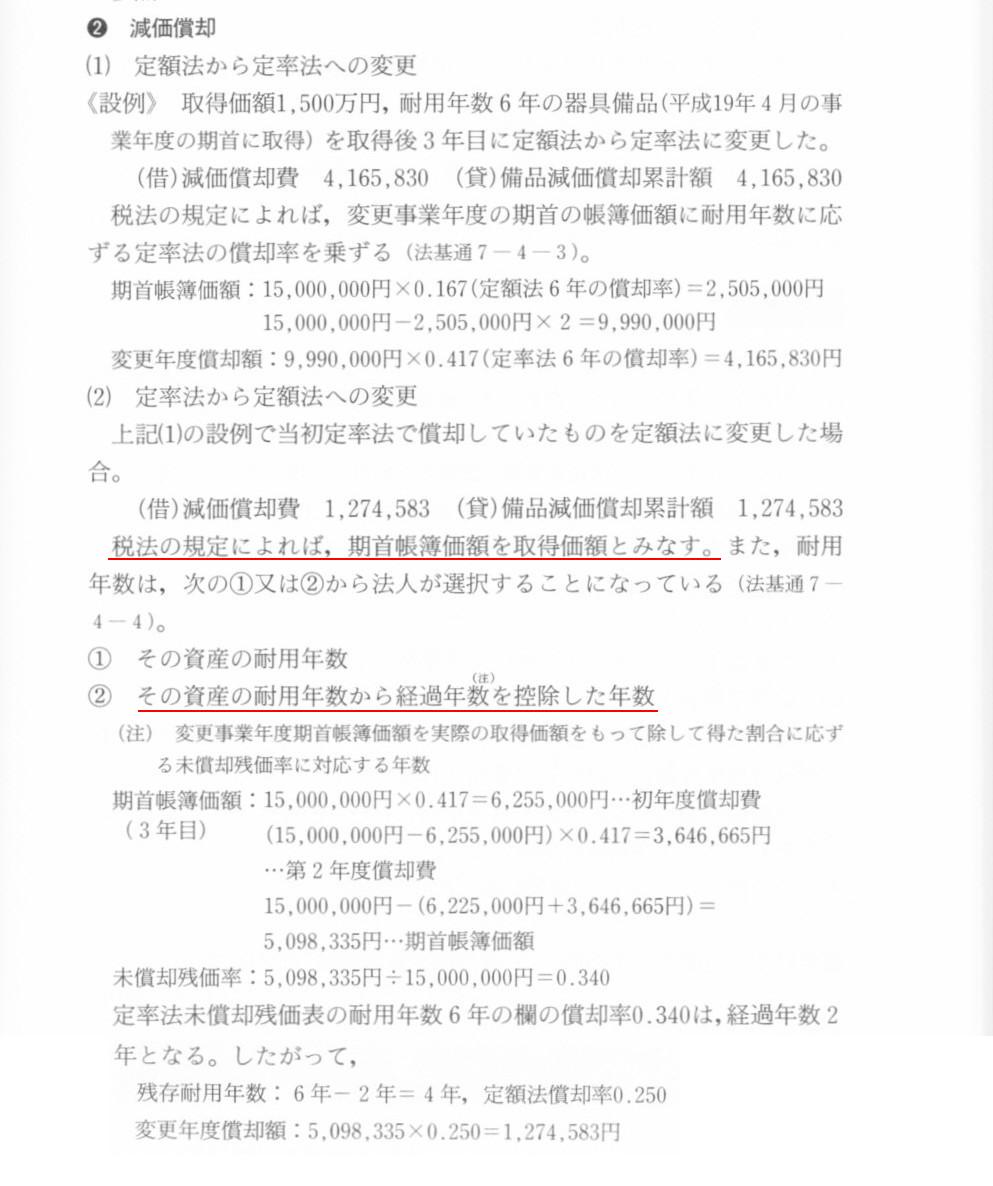

会計処理のガイドブックより

「定率法から定額法への変更」

しかし、減価償却の方法の変更は私自身あまり勉強したことはありませんでした。

減価償却の考え方は基本中の基本であるのは間違いないのですが、

償却方法の変更は、継続性の原則の観点から言っても、原則的には行ってはならないことだと思います。

そうは言っても、いざ償却方法を変更するとなるとどういう会計処理をしなければならないかは理解しておかなければならないでしょう。

ガイドブックによりますと、定率法から定額法への変更で大切なポイントは、

「税法の規定によれば、期首帳簿価額を取得価額とみなす」

耐用年数は(基本的には償却期間は短い方が有利ですから)「その資産の耐用年数から経過年数を控除した年数」

という点になるでしょうか。

設例を見ますと、減価償却額の計算方法は定額法へ変更した後も何か定率法の変則版のような計算方法になっています。

定額法なのに定率法で使う「償却率」があります。

定額法なのに償却率を使って減価償却額を計算していくというのも何かすっきりしませんね(そう定められているので仕方ありませんが)。

定めに突っ込んでも仕方ありませんが、これでは年年の減価償却額は毎年異なります(通常の定率法と同じ様に年々減る)。

減価償却額は毎年異なるのにこういうのを「定額」法と呼ぶのでしょうか。

この税法の規定を読む前は、本当の取得時にまで遡ってその時から定額法を適用してきたと見なして会計処理していくのかな、と思っていました。

この方法ですと、定率法の方が先に大きな額減価償却を行っていきますから、定率法から定額法へ変更した期は

減価償却額が非常に小さくなってしまうな(極端な話取得後2年目での変更だとゼロになる)、などと考えてしまいました。

この結果、確かに減価償却の額が極端に不自然に変動することになりますが、減価償却方法の変更という極めて大きな変更を行ったのですから、

それは仕方ないのかな、と思っていましたが。

経営上はあまり本質的な議論ではありませんが、会計上(そして税務上)は何かすっきりしない計算方法だな、という印象を持ちました。

(そう決まっているから仕方ありませんが。)

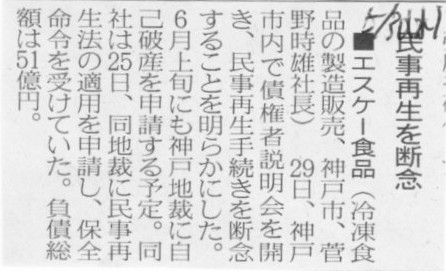

2012年5月30日(水)日本経済新聞

■エスケー食品 民事再生を断念

(記事)

【コメント】

民事再生手続きから破産手続きに移行することはよくあると思いますが、

民事再生法の適用申請からわずか4日で自己破産を申請というのはあり得ない短さです。

エスケー食品は民事再生手続きを進めていく気は全くなく、これは始めから自己破産を行うつもりでいたのでしょう。

意図は不明ですが。

それよりもこちらが気になりました↓。

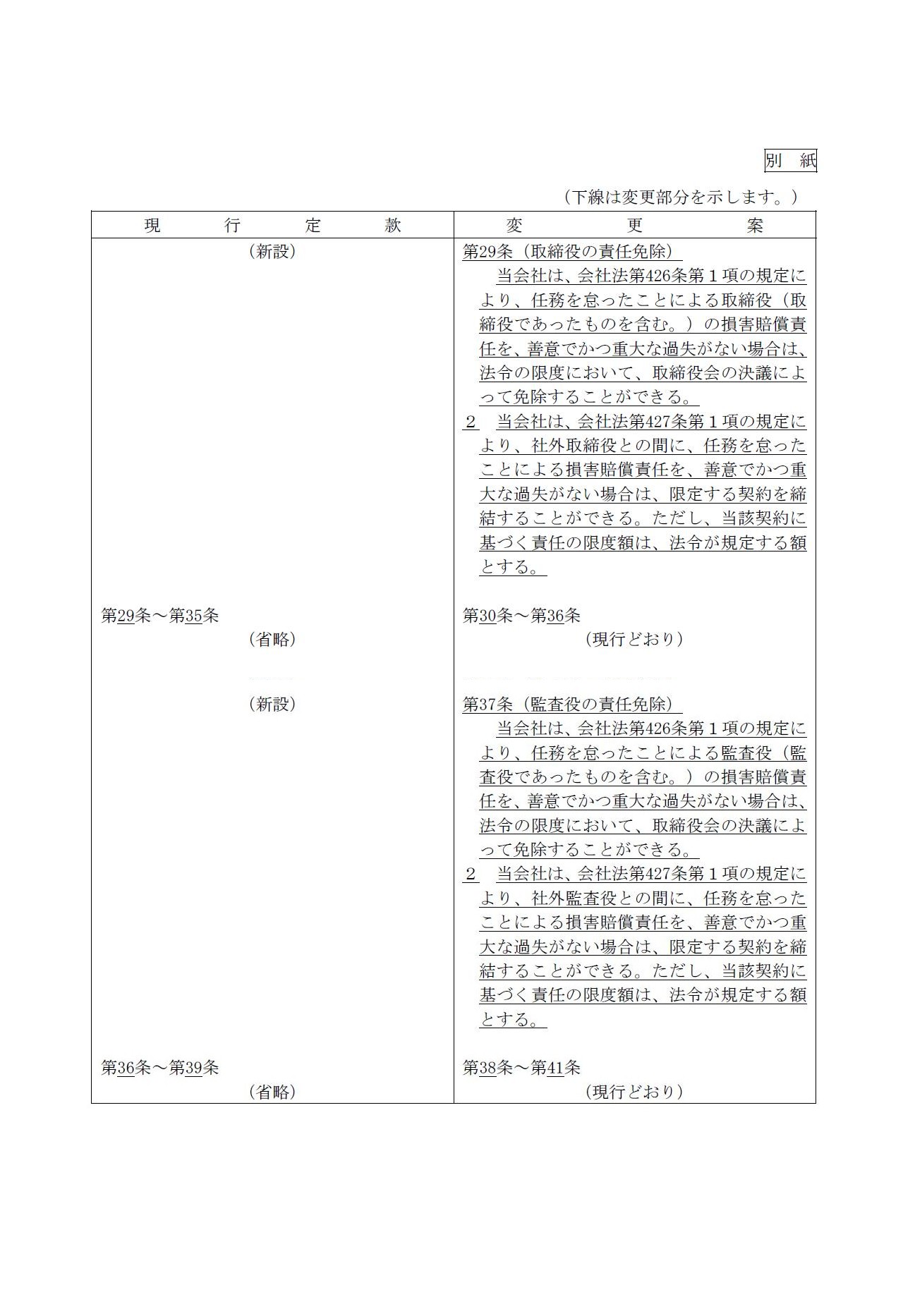

2012年5月23日

ヱスビー食品株式会社

定款の一部変更に関するお知らせ

ttp://www.sbfoods.co.jp/company/newsrelease/2012/20120523release.pdf

定款変更の内容

(2/2ページ)

>変更案

>

>(新設)

>

>第29条(取締役の責任免除)

>当会社は、会社法第426条第1項の規定により、任務を怠ったことによる取締役(取締役であったものを含む。)の損害賠償責任を、

>善意でかつ重大な過失がない場合は、法令の限度において、取締役会の決議によって免除することができる。

>2

当会社は、会社法第427条第1項の規定により、社外取締役との間に、任務を怠ったことによる損害賠償責任を、

>善意でかつ重大な過失がない場合は、限定する契約を締結することができる。ただし、当該契約に基づく責任の限度額は、

>法令が規定する額とする。

>第37条(監査役の責任免除)

>当会社は、会社法第426条第1項の規定により、任務を怠ったことによる監査役(監査役であったものを含む。)の損害賠償責任を、

>善意でかつ重大な過失がない場合は、法令の限度において、取締役会の決議によって免除することができる。

>2

当会社は、会社法第427条第1項の規定により、社外監査役との間に、任務を怠ったことによる損害賠償責任を、

>善意でかつ重大な過失がない場合は、限定する契約を締結することができる。ただし、当該契約に基づく責任の限度額は、

>法令が規定する額とする。

昨日の自己破産したクレバリーはパーツの他にも独自ブランドの完成品パソコンも販売していました。

その完成品パソコンには保証が付いていたのですが、保証者が破産となりますと販売したパソコンの保証はなくなると思います。

保証するといった人がいなくなるわけですから。

パソコン購入者にとっては「カウンターパーティーリスク」が顕在化した、と表現できるでしょう。

このエスビー食品の責任限定契約も概念上は同じだと思います。

会社外部の人が社外取締役に就任するに当たり、別のある取締役(個人)とその種の契約を結ぶことは可能だとは思います。

社外取締役が損害賠償金を支払うことになった場合は契約を結んだ取締役(個人)が代わりに支払う、

と言うこと自体は可能は可能だとは思います。

連帯責任と言いますか、連帯保証と言いますか、考え方としてはそういうことは可能だとは思います。

ただ、大きな問題があります。

「あなたが損害賠償金を支払わなければならなくなった場合は私が代わりに支払います」、とは言っても、

代わりに支払うという取締役が支払い切れない場合はやはりその社外取締役が残金は払わねばならないわけです。

いくらの損害賠償金を支払うことになるのか(責任の限度額)は法令では定めきれない話です。

訴える側がいくら支払えと言ってくるか分からないわけですから。

責任限定契約を結べば損害賠償金を支払わなくて良い、とは決してなりません。

訴訟を提起する者(例えば株主等)は「取締役は会社側へいくら支払え」と言ってくるわけです。

それは取締役の責任の程度により何十億円にも何百億円にもなり得るわけで、あらかじめ損害賠償額がいくらか分かる話ではありません。

また、取締役の損害賠償金の支払いを会社が代わりに支払うような契約もあり得ないことになります。

訴訟内容によりますが、取締役は「会社に」損害賠償金を支払うわけですから。

そういったことを考えていきますと、このたびの定款変更や株主総会決議や監査役の同意は全く意味を持たないように思います。

別のある取締役(個人)が代わりに損害賠償金を支払うような契約を結ぶことは理屈上では可能かもしれません。

ただ、いくらになるか分からない損害賠償金を支払う保証をする人がこの世にいるとは思えません。

さらに、仮にいるとしても、損害賠償額が大き過ぎてその人は全財産を投げ打っても支払い切れないかもしれません。

その取締役が支払い切れない場合はやはりもともとの社外取締役が残金を支払うことになります。

「私が代わりに損害賠償金を支払います」という人(保証人)が支払い切れないというリスク、

こういうのも「カウンターパーティーリスク」と表現できるのかもしれません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}