2012擭5寧27擔(擔)

2012擭5寧27擔(擔)擔杮宱嵪怴暦丂偦偙偑抦傝偨偄

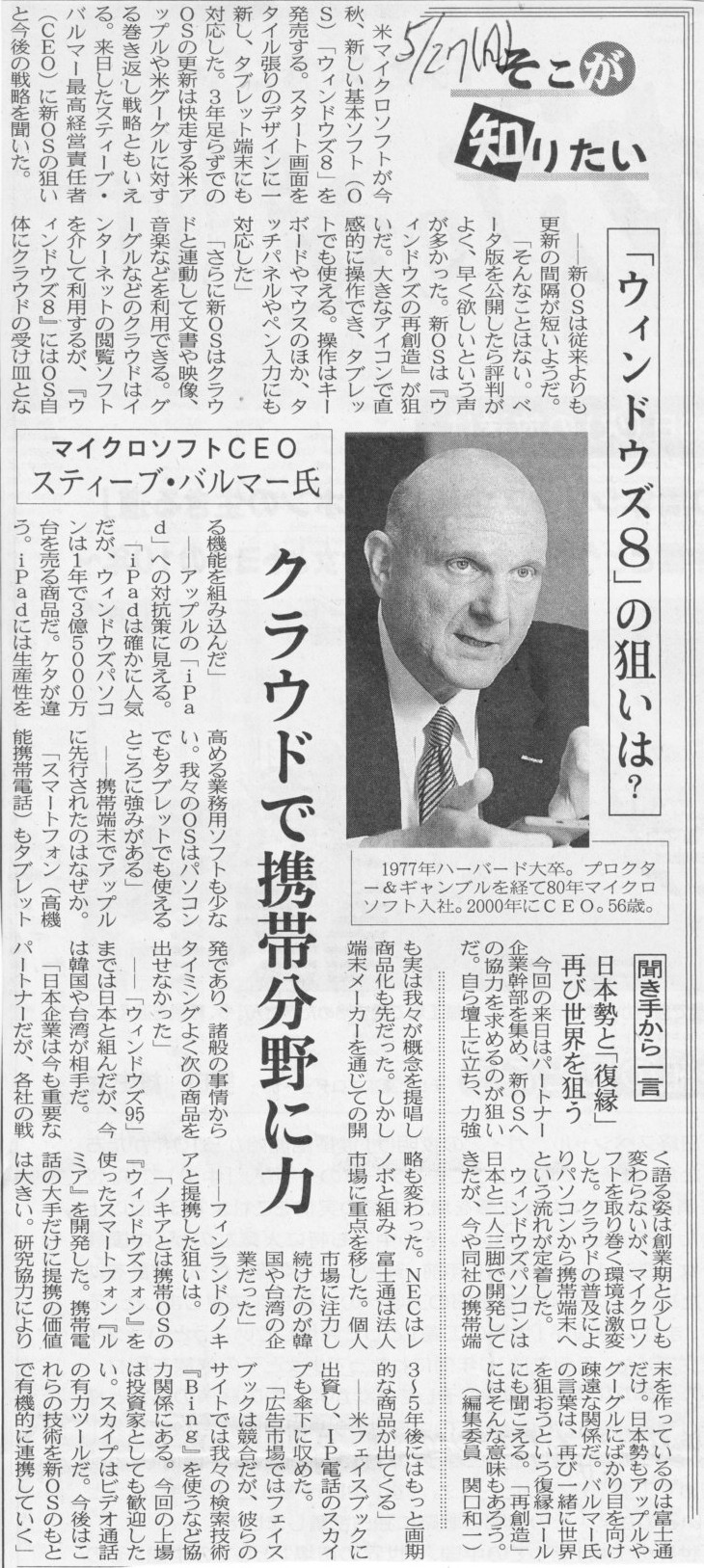

儅僀僋儘僜僼僩CEO丂

僗僥傿乕僽丒僶儖儅乕巵

乽僂傿儞僪僂僘8乿偺慱偄偼丠丂僋儔僂僪偱実懷暘栰偵椡

乮婰帠乯

2012擭5寧27擔(擔)擔杮宱嵪怴暦丂揹巕斉僙儗僋僔儑儞

僼僃僀僗僽僢僋偺挿偄堦擔丂忋応丄偦偺帪杮幮偼丠丂幮堳丄揙栭僀儀儞僩

乮婰帠乯

亂僐儊儞僩亃

僼僃僀僗僽僢僋偑忋応偟偨崱丄傾儊儕僇恖偑擔杮恖傛傝傕忋夞偭偰偄傞偺偼塸岅偺擻椡偩偗偩偲偄偆偙偲偑偼偭偒傝偟傑偟偨丅

2012擭5寧9擔(悈)擔杮宱嵪怴暦

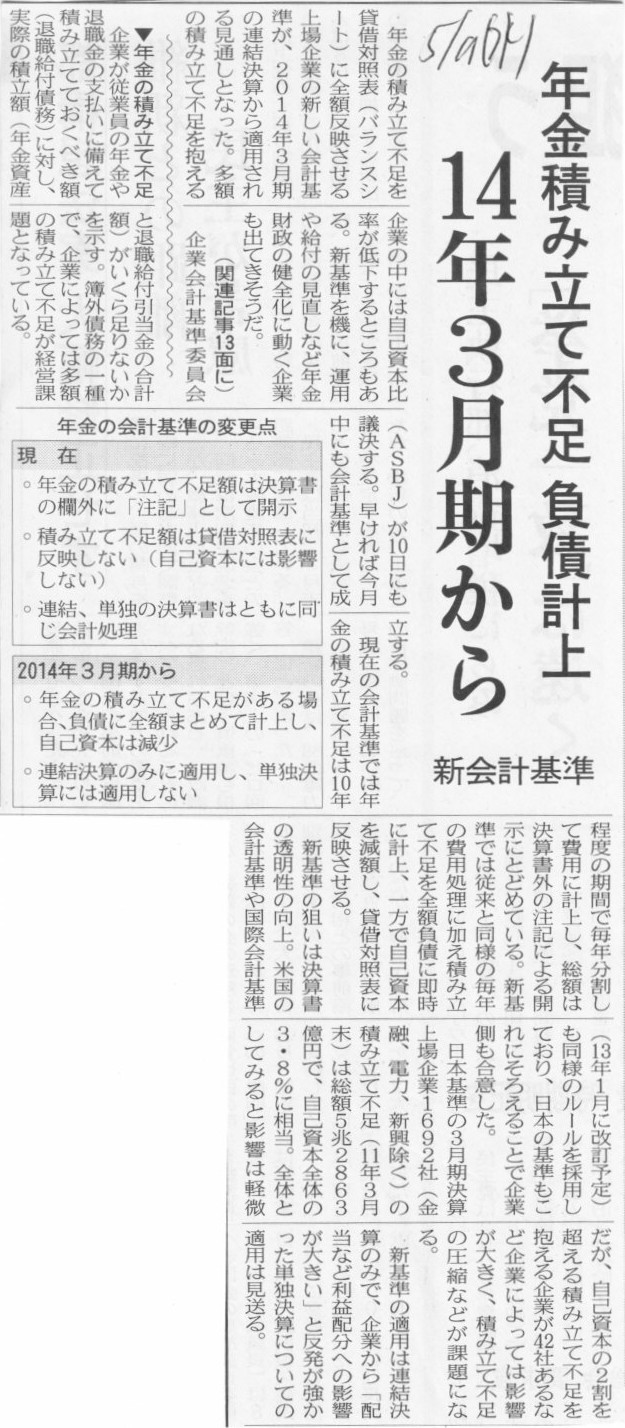

擭嬥愊傒棫偰晄懌 晧嵚寁忋丂14擭3寧婜偐傜丂怴夛寁婎弨

乮婰帠乯

2012擭5寧9擔(悈)擔杮宱嵪怴暦丂Q&A

擭嬥愊傒棫偰晄懌丄怴婎弨偱偳偆曄傢傞丂帺屓帒杮偱塭嬁偵嵎

乮婰帠乯

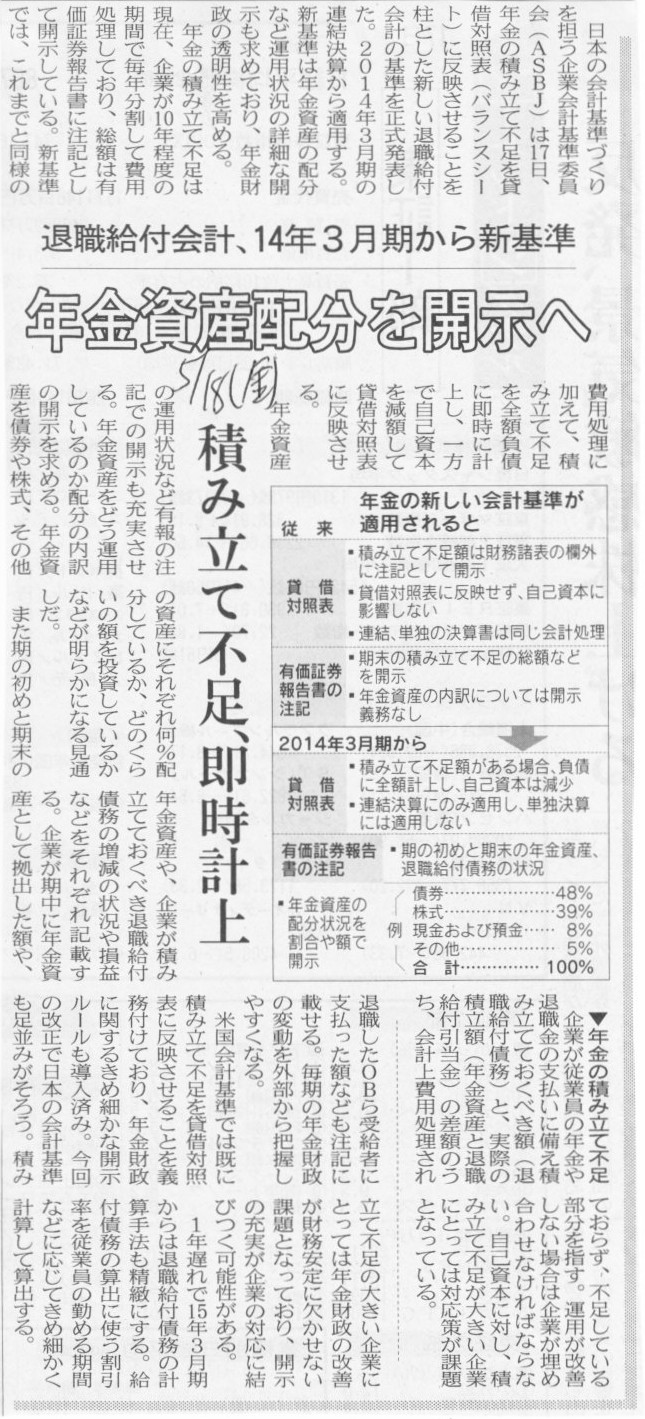

2012擭5寧18擔(嬥)擔杮宱嵪怴暦

戅怑媼晅夛寁丄14擭3寧婜偐傜怴婎弨丂擭嬥帒嶻攝暘傪奐帵傊丂愊傒棫偰晄懌丄懄帪寁忋

乮婰帠乯

亂夛寁婎弨偵暔怽偡亃

傕偆懡偔偼岅傝傑偣傫丅

夛寁傪彮偟偱傕妛傫偱偄傞恖偱偁傟偽乽偙傫側僶僇偘偨夛寁婎弨偑偁傞偐乿偲暘偐偭偰偄傞偱偟傚偆丅

弮帒嶻偺晹偺乽昡壙丒姺嶼嵎妟摍乿偲偄偆偺偼壗偺嵎妟偐偲尵偊偽丄乽帒嶻偺嵎妟乿側偺偱偡丅

桞堦堊懼姺嶼挷惍姩掕偺傒偑廂塿丒旓梡偵娭偡傞嵎妟傕娷傓偙偲偵側傝傑偡偑丄懠偼慡偰乽帒嶻偺嵎妟乿側偺偱偡丅

堊懼姺嶼挷惍姩掕偼堎側傞捠壿偱價僕僱僗傪峴偆埲忋偼捠壿姺嶼忋偳偆偟偰傕嵎妟偑弌偰偒偰偟傑偆偺偱巇曽側偔挷惍偟偰偄傞偩偗偱偡丅

昡壙嵎妟偲偄偭偨偲偒偺昡壙嵎妟偲偼慡偰帒嶻偺晹偺姩掕壢栚偺昡壙懼偊偵敽偄弌偰偒偨嵎妟偺偙偲偱偡丅

偦傟側偺偵丄偙偺偨傃偺僶僇偘偨夛寁婎弨偱偼丄乽旓梡傪弮帒嶻捈擖乿偵偟偰偄傑偡丅

旓梡傪懝塿寁嶼彂傪捠偝側偄偲尵偭偰偄傞偺偱偡丅

偙傫側堄枴晄柧側夛寁張棟偼偁傝傑偣傫丅

偦傟偙偦丄旓梡偲偼壗偐丄摉婜弮棙塿偲偼壗偐丄偲偄偆媍榑偐傜巒傔側偄偲偄偗傑偣傫丅

嵟弶偼堷偒摉偰晄懌暘偺抶墑擣幆傪擣傔側偄偲偄偆掱搙偺廋惓偐偲巚偭偰偄偨偺偱偡偑丄

撉傔偽撉傓傎偳丄慡偔棟夝偱偒側偄夛寁婎弨偵曄峏偵側傞傛偆偱偡丅

偙傟偼夛寁婎弨偺夵惓偲偄偆傛傝丄崱傑偱偲偼姰慡偵堎側傞慡偔怴偟偄夛寁婎弨傪憂愝偟偨丄偲偄偆儗儀儖偱偡丅

堷摉嬥偺掕媊偡傜堎側偭偰偄傑偡偐傜堷摉嬥偺嬥妟偺憹尭偑壗傪堄枴偡傞偺偐慡偔棟夝偱偒傑偣傫丅

崱傑偱偲摨偠夛寁張棟曽朄偱抶墑擣幆傪擣傔側偄偲側傞偲嫄妟偺摿暿懝幐偑堦搙偵寁忋偝傟丄

姅庡帒杮偑堦婥偵尭彮偟偨傝婇嬈偵傛偭偰偼堦敪嵚柋挻夁偲偄偆働乕僗傕弌偰偔傞偺偐傕偟傟傑偣傫丅

幚柋偲偺嶤傝崌傢偣偲偄偆堄枴偱偼偄偒側傝偺嫄妟偺摿暿懝幐偺寁忋偼旔偗偨偄偲偄偆巚偄偑偁傞偺偼暘偐傝傑偡偟丄

搳帒壠偺搳帒敾抐傪岆傜偣傞尨場偵傕側傞偺偼暘偐傝傑偡丅

偟偐偟偦偆偱偁傞側傜丄崱傑偱捠傝偺夛寁婎弨偱傛偄偺偱偼側偄偐丄偲偄偆堄尒偼偁傞偲巚偄傑偡

乮傑偁抶墑擣幆帺懱偵偼棟榑揑崻嫆偼偁傝傑偣傫偑丅曐庣庡媊偺尨懃偵廬偊偽抶墑擣幆偼擣傔傞傋偒偱偼側偄偲側傞偱偟傚偆乯丅

偁偊偰尵偆側傜丄夛寁婎弨偼尰峴偺傑傑偵偟丄夵惓偼拲婰帠崁偺奼廩偩偗偱傛偄偺偱偼側偄偱偟傚偆偐丅

懠偵傕丄偙偺夛寁婎弨偼楢寢嵿柋彅昞偺傒偺揔梡偱偁傝屄暿嵿柋彅昞偵偼揔梡偟側偄丄偲偺偙偲偱偡丅

壗搙傕尵偭偰偄傞偙偲偱偡偑丄楢扨暘棧偼愨懳僟儊偱偡丅

偙傟偼IFRS斀懳偺媍榑偵傕偮側偑傞榖偵側傝傑偡偑丅

屄暿嵿柋彅昞偲楢寢嵿柋彅昞偼愨懳偵摨偠夛寁婎弨偱側偄偲偄偗傑偣傫丅

偦偆偱側偄偲丄屄暿偲楢寢偲偺斾妑暘愅偑偱偒傑偣傫丅

怴夛寁婎弨偺憂愝偵敽偄乽梡岅乿傑偱怴偨偵嶌偭偰偄傞傛偆偱偡偐傜姩掕壢栚柤偱偡傜屄暿偲楢寢偱斾妑偱偒側偔側偭偰偄傑偡丅

傕偆壗傕偐傕偑棟夝偱偒傑偣傫丅

姩掕壢栚柤傕堎側傟偽偦偺拞恎偺掕媊傕堘偆丄偲側傝傑偡偲丄

屄暿戄庁懳徠昞偲楢寢戄庁懳徠昞偲偱乮懌偟嶼偟偨偐傜偲偄偆堄枴偱偼側偔乯帒嶻丒晧嵚偺壙妟傕戝偒偔堎側偭偰偒傑偡丅

偙偺偨傃偺怴夛寁婎弨偱尵偊偽丄廬嬈堳悢偼偳偆傗偭偰傕乽屄暿亙楢寢乿側偺偱偡偐傜堷摉嬥偺妟傕摉慠偳偆傗偭偰傕乽屄暿亙楢寢乿

偵側傞傢偗偱偡偑丄応崌偵傛偭偰偼堷摉嬥偺妟偑乽屄暿亜楢寢乿偵側傝摼傞偲巚偄傑偡丅

傑偨丄楢寢嵿柋彅昞傪嶌惉偟偰偄傞応崌偼丄扨懱偺拲婰偼晄梫偲偺偙偲偱偡偑丄

屄暿偲楢寢偲偱偼夛寁婎弨偺拞恎乮帒嶻丒晧嵚丒僆僼僶儔儞僗崁栚偺拞恎丒嬥妟乯偑堎側傞傢偗偱偡偐傜丄

屄暿偱偼拲婰偑晄梫偲偄偆偺偼偍偐偟側榖偱偡丅

楢寢偱奐帵偝傟偨拲婰撪梕偼屄暿偱偼慡偔摉偰偼傑傝傑偣傫丅

偙偺偨傃偺怴夛寁婎弨偺憂愝偱偼乮巹偺棟夝偑惓偟偄側傜乯楢寢戄庁懳徠昞偺帒嶻丒晧嵚偑堦婥偵彫偝偔側傞偲偄偆偙偲偼側偝偦偆偱偡偑丄

偙偺僨僞儔儊夛寁婎弨偺敪昞傪堦偮偺帋嬥愇偲偟偰丄崱屻偺偙偺傛偆側夛寁婎弨偑嶔掕偝傟傞偙偲偑側偄傛偆丄

偙偙偼堦偮奆偑偦傕偦傕乽夛寁婎弨偲偼壗偐乿偲偄偆尨揰偵棫偪曉傞傋偒偱偼側偄偱偟傚偆偐丅

偦傟偲丄偙偺偨傃偺僨僞儔儊怴夛寁婎弨偺媍榑偐傜偼棧傟傑偡偑丄尰峴偺夛寁婎弨偱傕栤戣偑側偄傢偗偱偼偁傝傑偣傫丅

忋偺曽偱傕彂偒傑偟偨偑丄抶墑擣幆偵偼棟榑揑崻嫆偼偁傝傑偣傫丅

抶墑擣幆傪峴傢側偄応崌偼堦敪嵚柋挻夁丄抶墑擣幆傪峴偊偽棙塿忚梋嬥偑妋曐偝傟攝摉傪峴偆偙偲偑偱偒傞丄

偲偄偆応崌丄偦偺攝摉偼杮摉偵惓偟偄偲尵偊傞偺偐丄偲偄偆媍榑偼偁傞偲巚偄傑偡丅

偙偺応崌丄棙塿傪寁忋偟攝摉偺偨傔偺棙塿忚梋嬥傪妋曐偱偒偰偄傞棟桼偲偄偆偺偼丄偨偩扨偵旓梡傪愭憲傝偟偰偄傞偐傜偵夁偓側偄傢偗偱偡丅

抶墑擣幆偺偍偐偘偱攝摉傪峴偭偰偄傞偲偄偆偺偼棟榑忋偼惓偟偄攝摉偲偼尵偊傑偣傫丅

夛寁張棟曽朄偵娭偟偰偼夛幮朄偼婇嬈夛寁婎弨偵搳偘偰偄傑偡偺偱丄抶墑擣幆偺偍偐偘偵傛傞攝摉偺巟暐偄偲偄偆偺偼

夛幮朄忋偺堘朄攝摉偵偼摉偨傜側偄乮妋偐偵崌朄側攝摉巟暐偄偵偼娫堘偄側偄乯偺偱偡偑丄

夛寁棟榑忋偼旓梡偺愭憲傝偺寢壥偵夁偓側偄偲偄偆尒曽偼偁傞偲巚偄傑偡乮廂塿偼抶偔旓梡偼憗偔偲偄偆曐庣庡媊偺尨懃偵傕斀偟傑偡乯丅

怴夛寁婎弨媦傃摨揔梡巜恓傑偱傢偞傢偞嶌惉偄偨偩偄偰婇嬈夛寁婎弨埾堳夛偺曽乆偵偼怽偟栿側偄偺偱偡偑丄

傗偼傝堦尵尵傢偣偰偔偩偝偄丅

棅傔偽丄

棅傔偽偙偺夛寁婎弨偺揔梡傪尒憲偭偰偄偨偩偗傞偺偱偟傚偆偐丅

婇嬈偺幚柋姷峴偵婎偯偔椣棟揑側尨棟丅恖娫偺庤偵傛傞嶌堊揑丒湏堄揑側IFRS偲堘偄帪偲応強傪挻墇偟偨晛曊揑側尨懃偲峫偊傜傟偰偄傞丅

婇嬈夛寁尨懃偼乮偙傟帺懱偼暥復偺宍偵彂偐傟偰偼偄傑偡偑乯丄朄偺暘栰偱偄偆偲偙傠偺乽帺慠朄乿偵憡摉偡傞偺偐傕偟傟傑偣傫丅

巹偼朄棩偼愱栧奜偱偡偟朄懱宯傗朄偺惉傝棫偪側偳偺偙偲偼暘偐傝傑偣傫偟丄榑幰偵傛偭偰偦偺庡挘撪梕偼堎側傞偺偱偡偑丄

戝傑偐偵尵偊偽丄乽帺慠朄乿偲偼丄帠暔偺杮惈偵桼棃偡傞峫偊曽傗媊柋偺偙偲傪巜偡傛偆偱偡丅

帠暔偺杮惈偵桼棃偡傞偲偼偳偆偄偆堄枴偐偲尵偆偲丄壗偐恖偺庤偵傛偭偰柧帵揑偵掕傔傞偵愭棫偭偰帺慠偲懚嵼偡傞丄偲偄偆堄枴偱偡丅

偱偼帠暔偺杮惈偲偼壗偐丅

帠暔偺杮惈偲偼丄婇嬈偱尵偊偽乽挿擭偺幚柋姷峴乿偺偙偲偱偡丅

婇嬈夛寁婎弨偼杮棃偼乮婇嬈夛寁尨懃偼傕偪傠傫偱偡偑乯乽挿擭偺幚柋姷峴乿偵廬偄嶔掕偝傟傞傋偒傕偺側偺偱偡丅

婇嬈夛寁婎弨偼幚偼朄棩偱尵偊偽姷廗朄乮僐儌儞丒儘乕乯偵憡摉偡傞偺偱偡丅

婇嬈夛寁尨懃偵娭偡傞嬥尵

婇嬈夛寁尨懃偼IFRS傗暷崙夛寁婎弨偵桪愭偟傑偡偟丄

屻偐傜弌偰偒偨傛偔暘偐傜側偄夛寁張棟偵娭偡傞朄棩乮椺偊偽搚抧嵞昡壙朄乯偵傕桪愭偟傑偡丅

乽婇嬈夛寁尨懃偺屆揟揑棟榑偵傛傟偽丄婇嬈偵偼挿擭偵傢偨傞偁傞堦掕偺峴摦尨懃傗幚柋姷峴偑偁傝丄

偦傟偼婇嬈夛寁婎弨偺嶔掕偺応偍偄偰斀塮偝傟傞傋偒傕偺偱偁傝丄恖掕朄偼偦傟偵廬傢側偄偐偓傝朄揑岠椡傪帩偨側偄偲偝傟傞乿

乽IFRS傪嵦梡偱偒側偄偲偄偆崙偼夛寁屻恑崙偵偩偗偁偰偼傑傞偲偄偆峫偊曽丄偦偟偰偦傟備偊偵丄

夛寁屻恑崙偼偦傟傪婇嬈慡懱偵亀墴偟偮偗傞亁偙偲偼偱偒側偄偲偄偆峫偊曽偼丄崕暈偝傟側偗傟偽側傝傑偣傫丅

婇嬈夛寁婎弨偵亀墴偟偮偗傞亁偲偄偆尵偄曽偼堄枴偑側偄偺偱偡丅

側偤側傜婇嬈夛寁婎弨偼帺慠偱恄惞側婇嬈夛寁尨懃傪斀塮偟偦傟傪庣傜側偗傟偽側傜側偄偐傜偱偡乿

仏梫偡傞偵丄擔杮偼IFRS偼嵦梡偱偒側偄丄偲尵偄偨偄傢偗偱偡丅

奺崙偺夛寁婎弨偲偄偆偺偼奺崙偺挿擭偺彜廗姷傗幚柋姷峴傪斀塮偟偰偄偔宍偱惍旛偝傟偰偒傑偟偨丅

擔杮偱傕婇嬈夛寁尨懃偼挿擭偺擔乆偺幚柋姷峴偺拞偐傜弌偰偒偨峫偊曽偱偁傝擔杮偺婇嬈夛寁婎弨偼偦偺婇嬈夛寁尨懃偐傜弌偰偒偨夛寁婎弨偱偡丅

恖岺揑偱湏堄揑偱奺崙偺憡堘傪柍帇偟偰偄傞夛寁婎弨偱偁傞IFRS偲偼堎側傝丄擔杮夛寁婎弨偼擔杮偺帺慠側幚柋姷峴傪斀塮偟偨傕偺側偺偱偡丅

擔杮婇嬈偵懠偺壗偐偺夛寁婎弨傪亀墴偟偮偗傞亁偙偲偼娫堘偄偱偡丅

擔杮婇嬈偑擔杮夛寁婎弨傪揔梡偡傞偙偲偼堦斣帺慠側偙偲偱偡丅

Let me clarify this scheme [of the General hierachy of Accounting] by

comparing its parts to playing cards.

Enemies of the Bill of Rights do the

same sort of thing all the time, so why shouldn't we?

Accounting Priciple(of

course Japanese one), then, is an ace. Accounting Standard is a king.

IFRS

and US accounting standard are a joker, not as a meaning of a trump but as a

meaning of trash.

偙偺懱宯恾乮堦斒偵擣傔傜傟偨夛寁偺奒憌乯偵偮偄偰丄奺晹暘傪僩儔儞僾偺僇乕僪偵側偧傜偊偰愢柧偟傑偟傚偆丅

曐庣搣採弌偺朄埬偵斀懳偺楢拞偼偄偮傕偙偺庬偺偙偲傪偡傞丄偩偐傜変乆傕偦偆偡傞偙偲偵偟傑偟傚偆丅

偦偆偟傑偡偲丄婇嬈夛寁尨懃乮傕偪傠傫擔杮偺偱偡乯偼僄乕僗偱偡丅婇嬈夛寁婎弨偼僉儞僌偱偡丅

IFRS傗暷崙夛寁婎弨偼僕儑乕僇乕偱偡丅偙偙偱偺僕儑乕僇乕偲偼丄嵟屻偺愗傝嶥偲偄偆堄枴偱偼側偔丄僶僶偲偄偆堄枴偱偡丅

乽夛寁偺奒憌乮朄偲夛寁偺娭學乯乿

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}