2012擭5寧26擔(搚)

2012擭5寧26擔(搚)擔杮宱嵪怴暦

擔嬧丄挿婜偺崙嵚峸擖傪奼戝

乮婰帠乯

2012擭5寧26擔(搚)擔杮宱嵪怴暦

搶擔杮崅懍丂幮挿偵峀悾巵丂廧桭壔妛暃夛挿

乮婰帠乯

2012擭5寧26擔(搚)擔杮宱嵪怴暦

搶擔杮崅懍偺恖帠嶞怴丂宱塩岠棪壔偵抶傟

乮婰帠乯

2012擭5寧26擔(搚)擔杮宱嵪怴暦

仭僄僗働乕怘昳丂柉帠嵞惗朄偺揔梡怽惪

乮婰帠乯

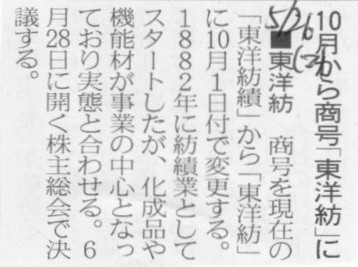

2012擭5寧26擔(搚)擔杮宱嵪怴暦

仭搶梞朼丂10寧偐傜彜崋乽搶梞朼乿偵

乮婰帠乯

2012擭5寧25擔

搶梞朼愌姅幃夛幮

彜崋曄峏偍傛傃掕娂偺堦晹曄峏偵娭偡傞偍抦傜偣

ttp://www.toyobo.co.jp/news/2012/release_3008.html

2012擭5寧26擔(搚)擔杮宱嵪怴暦

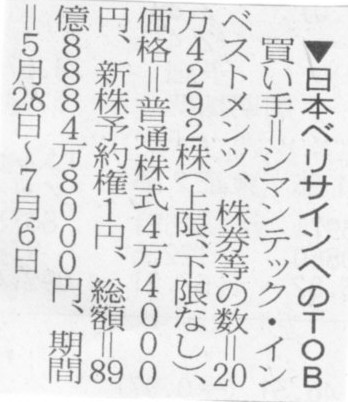

仴擔杮儀儕僒僀儞傊偺TOB丂攦偄庤亖僔儅儞僥僢僋丒僀儞儀僗僩儊儞僣

乮婰帠乯

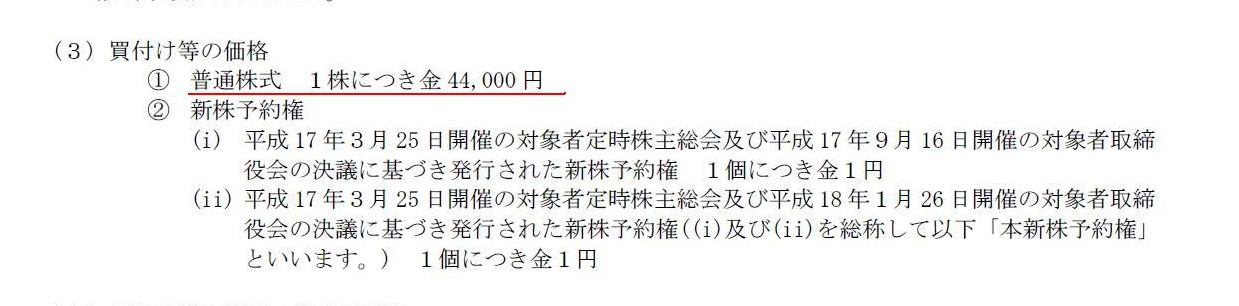

暷僔儅儞僥僢僋丄儀儕僒僀儞姅傪岞奐攦偄晅偗亖1姅4枩4000墌偱

丂乵搶嫗丂俀俆擔丂儘僀僞乕乶丂暷僔儅儞僥僢僋(偼俀俆擔丄摨幮偑栺俆係亾曐桳偡傞擔杮儀儕僒僀儞姅傪

侾姅係枩係侽侽侽墌偱岞奐攦偄晅偗偡傞偲敪昞偟偨丅

慡姅幃偺庢摼傪栚巜偡丅攦偄晅偗婜娫偼俆寧俀俉擔偐傜俈寧俇擔偱丄憤妟偼栺俋侽壄墌丅

乮儘僀僞乕丂2012擭

05寧 25擔 16:18

JST乯

ttp://jp.reuters.com/article/companyNews/idJPT9E8GN01C20120525

暷Symantec丄擔杮儀儕僒僀儞偺慡姅幃庢摼偵岦偗岞奐攦偄晅偗

Symantec偼擔杮儀儕僒僀儞姅傪1姅4枩4000墌偱岞奐攦偄晅偗傪幚巤偡傞丅

丂擔杮儀儕僒僀儞偼5寧25擔丄摨幮姅幃偺栺54.28亾傪曐桳偡傞暷Symantec偑幚巤偡傞姅幃岞奐攦偄晅偗偵巀摨偡傞偲堄尒昞柧偟偨丅

暷Symantec偼1姅4枩4000墌偱岞奐攦偄晅偗傪峴偄丄擔杮儀儕僒僀儞偺敪峴嵪傒偺慡姅幃傪庢摼偡傞丅

丂Symantec偼丄2010擭偵暷Verisign偐傜堦晹帠嬈傪攦廂偟丄摨帪偵擔杮儀儕僒僀儞偺姅幃偺夁敿悢傪庢摼偟偰摨幮傪巕夛幮壔偟偰偄偨丅

搶徹儅僓乕僘偵忋応偟偰偄傞擔杮儀儕僒僀儞偼丄Symantec偵傛傞姅幃庢摼姰椆屻偵忋応傪攑巭偡傞梊掕丅

乮ITmedia

2012擭05寧25擔 18帪40暘

峏怴乯

ttp://www.itmedia.co.jp/enterprise/articles/1205/25/news089.html

擔杮儀儕僒僀儞丄恊夛幮偺僔儅儞僥僢僋偑TOB傪幚巤偟偰忋応攑巭傊

暷僙僉儏儕僥傿乕僜僼僩戝庤偺僔儅儞僥僢僋偼25擔丄擔杮朄恖偺崌摨夛幮僔儅儞僥僢僋丒僀儞儀僗僩儊儞僣傪捠偠偰

TOB乮姅幃岞奐攦晅乯傪幚巤偡傞偙偲偵傛傝丄擔杮儀儕僒僀儞傪姰慡巕夛幮壔偡傞偙偲傪敪昞偟偨丅

TOB偼丄擔杮儀儕僒僀儞偺忋応攑巭傪慜採偵幚峴偝傟傞偨傔丄TOB偑惉棫偟偨応崌偼擔杮儀儕僒僀儞偺忋応偼攑巭偵側傞尒捠偟丅

僔儅儞僥僢僋偱偼擔杮儀儕僒僀儞傪姰慡巕夛幮壔偡傞棟桼偵偮偄偰丄乽僔儅儞僥僢僋偼尰嵼丄

擔杮儀儕僒僀儞偺敪峴姅幃憤悢偺54.28亾傪強桳偟偰偄傞乿乽嬤擭丄擔杮儀儕僒僀儞偺SSL

僒乕僶徹柧彂僒乕價僗媦傃

僋儔僀傾儞僩擣徹僒乕價僗偼丄尩偟偄忬嫷偵偁傝丄庡椡偺擣徹惢昳偺攧忋崅偼丄2009擭偐傜2010擭偵偐偗偰偼栺11亾尭彮偟偨乿偲偟偨忋偱

乽僔儅儞僥僢僋媦傃擔杮儀儕僒僀儞偼丄2010擭8寧埲棃丄擔杮儀儕僒僀儞偺婇嬈壙抣傪嵟戝壔偡傞偨傔偺條乆側庤抜傪専摙偟偰偒傑偟偨丅

偦偺寢壥丄僔儅儞僥僢僋偼丄擔杮儀儕僒僀儞媦傃僔儅儞僥僢僋偑朷傑偟偄惉挿傪幚尰偡傞偨傔偵偼丄

僔儅儞僥僢僋偲擔杮儀儕僒僀儞偺娫偱傛傝嬞枾側娭學傪峔抸偡傞偙偲偑嵟慞偺曽朄偱偁傞偲偺寢榑偵帄傝丄

乮拞棯乯TOB傪幚巤偡傞偙偲偵寛掕偄偨偟傑偟偨乿偲愢柧偟偰偄傞丅

TOB壙奿偼1姅4400墌丅攦晅梊掕悢偼丄尰嵼曐桳偟偰偄傞姅悢偺巆傝偺慡偰偵憡摉偡傞204,292姅丅攦晅壓尷丄忋尷偼嫟偵愝掕偼偟偰偄側偄丅

攦晅戙嬥偼栺89壄8884枩墌偲側傞梊掕丅

擔杮儀儕僒僀儞偺恊夛幮偺暷儀儕僒僀儞偼2010擭丄SSL

僒乕僶徹柧彂僒乕價僗傪娷傓擣徹僒乕價僗帠嬈傪12.8壄僪儖偱暷僔儅儞僥僢僋偵攧媝丅

偙偺帠嬈忳搉偵敽偄丄擔杮儀儕僒僀儞偺敪峴姅幃偺夁敿悢偺忳搉傕帠嬈忳搉偲偄偆TOB偵埶傜側偄庤朄偵傛傝暷僔儅儞僥僢僋偵忳搉偝傟偰偄偨丅

乮marketnewsline

5/25 17:26乯

ttp://www.marketnewsline.com/news/201205251726000000.html

Announcement of Commencement of Tender Offer for Common Stock and Stock

Acquisition Rights of VeriSign Japan

K.K.

ttps://www.verisign.co.jp/corporate/releases/20120525c_english.pdf

2012擭5寧25擔

擔杮儀儕僒僀儞姅幃夛幮

巟攝姅庡偺巕夛幮偱偁傞崌摨夛幮僔儅儞僥僢僋丒僀儞儀僗僩儊儞僣偵傛傞摉幮姅寯摍偵懳偡傞岞奐攦晅偗偵娭偡傞堄尒昞柧偺偍抦傜偣

ttps://www.verisign.co.jp/corporate/releases/20120525a.pdf

Notice Concerning Opinion on Tender Offer for Shares of the Company by GK

Symantec Investments, a Subsidiary of the Company乫s Controlling

Shareholder乮283KB乯

ttps://www.verisign.co.jp/corporate/releases/20120525a_english.pdf

崌摨夛幮僔儅儞僥僢僋丒僀儞儀僗僩儊儞僣偐傜偺僾儗僗儕儕乕僗

攦晅偗偺壙奿摍

乮10/21儁乕僕乯

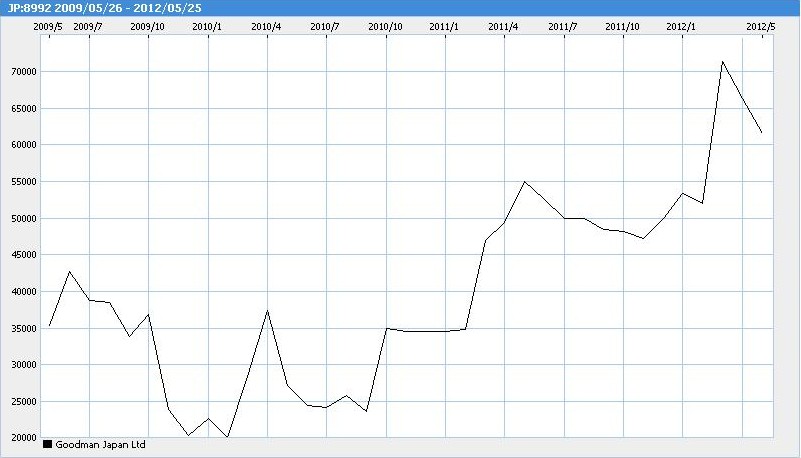

擔杮儀儕僒僀儞偺偙偙3擭娫偺抣摦偒

2012擭5寧26擔(搚)擔杮宱嵪怴暦

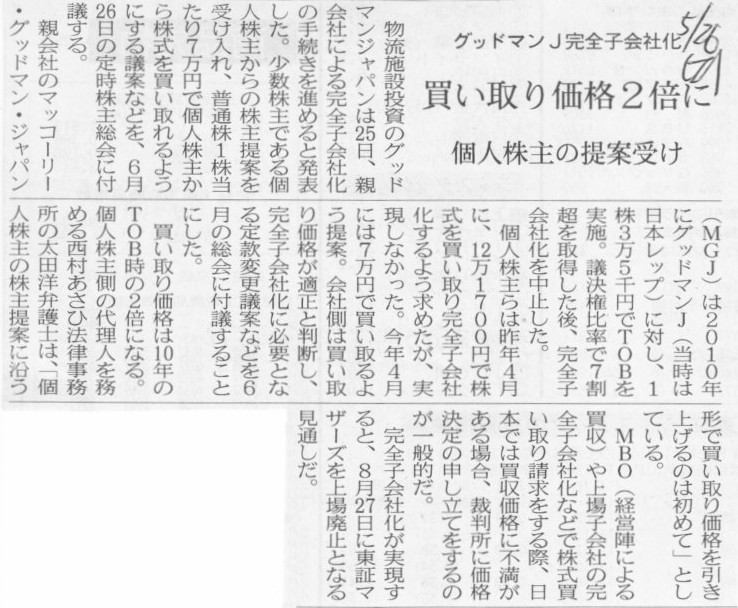

僌僢僪儅儞J姰慡巕夛幮壔丂攦偄庢傝壙奿2攞偵丂屄恖姅庡偺採埬庴偗

乮婰帠乯

僌僢僪儅儞僕儍僷儞乛帠嬈栚揑傪戝暆曄峏

僌僢僪儅儞僕儍僷儞偼5寧25擔丄掕娂曄峏傪敪昞偟偨丅

尰峴掕娂偱寶抸惪晧嬈傪崙撪奜偺暔棳巤愝奐敪偵娭偡傞婇夋丒愝寁丒娔棟暲傃偵偦傟傜偵娭偡傞僐儞僒儖僞儞僩嬈柋偲曄峏偟偨丅

尰峴偺塣憲偺埓慁嬈偼丄壿暔塣憲嬈暲傃偵偦傟偵娭偡傞屭媞偺拠夘嬈柋偵丄

暔棳偵娭偡傞宱塩僐儞僒儖僞儞僩嬈柋偼暔棳巤愝偵娭偡傞儊儞僥僫儞僗丒挷嵏丄曗廋娗棟丄寈旛丄惔憒嬈柋偲曄峏偟偰偄傞丅

偝傜偵丄崙撪奜偵偍偗傞暔棳晄摦嶻儅乕働僢僩忣曬偺廂廤丄暘愅丄採嫙媦傃僐儞僒儖僞儞僩嬈柋傗暔棳

暲傃偵晄摦嶻搳帒偵娭偡傞恖嵽堢惉偺偨傔偺嫵堢丄尋廋媦傃僐儞僒儖僞儞僩嬈柋側偳偑怴愝偟偨丅

乮LNEWS

2012擭05寧25擔乯

ttp://lnews.jp/2012/05/e052515.html

2012擭5寧25擔

僌僢僪儅儞僕儍僷儞姅幃夛幮

掕娂堦晹曄峏偵娭偡傞偍抦傜偣

ttp://jp.goodman.com/media-centre/~/media/Files/Sites/Japan/media-centre/

tse-announcements-jp/25%20May%202012%20Notice%20of%20amendmen%20to%20Articles%20of%20Incorporations.pdf

2010擭10寧15擔

姅幃夛幮擔杮儗僢僾

巟攝姅庡偵傛傞摉幮姅幃摍偺岞奐攦晅偗偵娭偡傞巀摨堄尒昞柧丒墳曞悇彠丄摉奩巟攝姅庡偲偺儘乕儞宊栺掲寢

媦傃戞嶰幰妱摉偵傛傞怴姅梊栺尃偺敪峴摍偺偍抦傜偣

ttp://jp.goodman.com/media-centre/~/media/Files/Sites/Japan/media-centre/

tse-announcements-jp/20101015_02%20Press%20Release%20by%20JREP.pdf

2010擭12寧2擔

姅幃夛幮擔杮儗僢僾

巟攝姅庡偱偁傞儅僢僐乕儕乕丒僌僢僪儅儞丒僕儍僷儞丂僺乕僥僀亅僀乕僄儖僥傿乕僨傿乕偵傛傞

摉幮偺姅幃摍偵懳偡傞岞奐攦晅偗偺寢壥偵娭偡傞偍抦傜偣

ttp://jp.goodman.com/media-centre/~/media/Files/Sites/Japan/media-centre/

tse-announcements-jp/20101202TOB%20result%20by%20MGJ.pdf

偙偙傑偱偼栤戣側偐偭偨傢偗偱偡偑丒丒丒

伀

2011擭1寧14擔

姅幃夛幮擔杮儗僢僾

巟攝姅庡偱偁傞儅僢僐儕乕丒僌僢僪儅儞丒僕儍僷儞丂僺乕僥傿乕僀乕僄儖僥傿乕僨傿乕偵傛傞

摉幮偺姅幃摍偵懳偡傞岞奐攦晅偗偺寢壥偵娭偡傞偍抦傜偣乮捛壛乯

ttp://jp.goodman.com/media-centre/~/media/Files/Sites/Japan/media-centre/tse-announcements-jp/investor-annoucement-27.pdf

2011擭3寧31擔

姅幃夛幮擔杮儗僢僾

巟攝姅庡偱偁傞儅僢僐儕乕丒僌僢僪儅儞丒僕儍僷儞丂僺乕僥傿乕僀乕僄儖僥傿乕僨傿乕偵傛傞

摉幮偺姅幃摍偵懳偡傞岞奐攦晅偗偺寢壥偵娭偡傞偍抦傜偣乮捛壛俀乯

ttp://jp.goodman.com/media-centre/~/media/Files/Sites/Japan/media-centre/tse-announcements-jp/investor-annoucement-20.pdf

2011擭4寧12擔

姅幃夛幮擔杮儗僢僾

巟攝姅庡偱偁傞儅僢僐儕乕丒僌僢僪儅儞丒僕儍僷儞丂僺乕僥傿乕僀乕僄儖僥傿乕僨傿乕偵傛傞

摉幮偺姰慡巕夛幮壔偺偨傔偺庤懕偺晄幚巤偵娭偡傞偍抦傜偣

ttp://jp.goodman.com/media-centre/~/media/Files/Sites/Japan/media-centre/tse-announcements-jp/investor-annoucement-19.pdf

>柺択傪峴偭偨彮悢姅庡偺奆條偐傜偼丄杮審姰慡巕夛幮壔庤懕偺幚巤偵偛巀摨偄偨偩偔偙偲偼偱偒偢丄

>傑偨丄摉奩庤懕傪幚巤偟偨応崌偵偼朄揑庤抜偺峴巊傪専摙偡傞巪偺堄岦偑帵偝傟傑偟偨丅

偲彂偄偰偁傝傑偡丅

偟偐偟丄岞奐攦晅壙奿帺懱偼揔惓偱偡偟丄

巆傝偺姅幃偺攦庢壙奿偑岞奐攦晅壙奿偲摨偠偱偁傞側傜朄揑偵偼壗傜栤戣偑側偄姰慡巕夛幮壔偩偲巚偄傑偡丅

彮悢姅庡偑慽徸摍傪採婲偡傞偲偄偆偺側傜庴偗偰棫偰偽傛偐偭偨偺偱偼側偄偱偟傚偆偐丅

偙傟偼朄揑儕僗僋偱傕壗偱傕側偄偲巚偄傑偡丅

僾儗僗儕儕乕僗偵偼丄懳徾幰傪姰慡巕夛幮偲偡傞偨傔偺庤懕傪幚巤偟側偄偙偲傪寛掕偣偞傞傪摼側偄偙偲偑堚姸偩偭偨偲彂偐傟偰偄傑偡偑丄

巹偼彮悢姅庡偐傜偺慽徸傪庴偗偰棫偨側偐偭偨偙偲偑偄偐傫偙偲偩偭偨偲巚偄傑偡丅

朄偵廬偭偰姰慡巕夛幮壔傪恑傔偰偄傞偺偵丄偙傟偑朄揑儕僗僋偩壗偩偲尵偆偺側傜丄夛幮偼壗偺愴棯傕幚峴偱偒側偄偺偱偼側偄偱偟傚偆偐丅

偙偺嵺偼偭偒傝尵偄傑偡偑丄

乽姅幃岞奐攦晅偵墳偠偨偙偲乿

偙傟偑乽姅庡偺堄巚乿側偺偱偡丅

姅庡偼姅幃岞奐攦晅偵偼墳偠偨偔側偄側傜墳偠側偔偰傛偄偺偱偡丅

姅幃岞奐攦晅偵墳偠傞丄偙傟偼姅庡偑乽姰慡巕夛幮壔傪峴偆偲偄偆媍埬乿偵巀惉偺昜傪搳偠傞偙偲偲摨偠偱偡丅

応強偙偦姅庡憤夛偱偼偁傝傑偣傫偑丄姅庡偼偙偺媍埬偵巀惉偺媍寛尃傪峴巊偟偨偙偲偲摨偠側偺偱偡丅

姅幃岞奐攦晅偵墳偠側偄偙偲偼媍埬傊斀懳昜傪搳偠傞偡側傢偪媍埬偵斀懳偺媍寛尃傪峴巊偡傞偙偲偲摨偠偱偡丅

乽姅幃岞奐攦晅偵墳偠傞偐斲偐偼媍埬偵懳偡傞媍寛尃峴巊偲摨偠偱偁傞乿

姅幃巗応偲偄偝偝偐偱傕娭傢傝偁偭偰惗偒偰偄偔偺側傜偙偺偙偲偼寛偟偰朰傟側偄偱偄偨偩偒偨偄偲巚偄傑偡丅

偦偟偰丄姅幃岞奐攦晅偑惉棫偟偨偲偄偆偙偲偼丄乽姰慡巕夛幮壔傪峴偆偲偄偆媍埬乿偑姅庡憤夛偱寛媍偝傟偨偙偲偲摨媊側偺偱偡丅

姅幃岞奐攦晅偺惉棫偼媍埬傊偺巀惉偺姅庡憤夛寛媍偱偡丅

姅幃岞奐攦晅偑惉棫偟側偄応崌偼媍埬傊斀懳偺姅庡憤夛寛媍偑庢傜傟偨乮媍埬偑斲寛偝傟偨乯偲偄偆偙偲偱偡丅

姅庡憤夛寛媍偑惓幃偵捠偭偨媍埬偼椺偊堦晹偺姅庡偑斀懳偟偰偄偰傕夛幮偺曽恓偲偟偰寛掕偝傟偨傕偺偲峫偊傑偡偟偦偺媍埬偼幚峴偝傟傑偡丅

彮悢偺姅庡偑乽巹偼偦偺媍埬偵偼斀懳偩乿偲尵偭偰傕捠傜側偄偱偟傚偆丅

偙傟偼帒杮巗応偺儖乕儖偱偟傚偆丅

僌僢僪儅儞僕儍僷儞偺働乕僗偱尵偊偽丄乽姰慡巕夛幮壔傪栚揑偲偟偨姅幃岞奐攦晅偑惉棫偟偨乿帪揰偱丄

乽姅幃岞奐攦晅屻偵姰慡巕夛幮壔庤懕傪幚巤偟偰偄偔乿偲偄偆偲偙傠傑偱姅庡偑巀惉偟偨偲偄偆偙偲偲摨媊側偺偱偡丅

姅幃岞奐攦晅偵惉棫偵堎傪彞偊傞偼姅庡憤夛寛媍偵堎傪彞偊傞偲摨偠偱偡丅

姰慡巕夛幮壔傪峴傢側偄偙偲偼彮悢姅庡偵懳偟晄棙塿傪媦傏偡傕偺偱偼側偄偺偐傕偟傟傑偣傫偑丄

憡懳揑偵姅幃岞奐攦晅偵墳偠偨姅庡偵懳偟晄棙塿傪媦傏偟偰偄傞偲尵偊傞偐傕偟傟傑偣傫丅

2010擭10寧乣11寧偺姅幃岞奐攦晅偺嵺偺攦晅壙奿偼1姅35,000墌丅

偦傟偐傜1擭6儢寧偑夁偓偨傢偗偱偡偑丄

偙偺偨傃姰慡巕夛幮壔傪峴偆偵摉偨偭偰夛幮懁偑姅庡偐傜攦偄庢傞嵺偺攦偄庢傝壙奿偼1姅70,000墌偲偺偙偲偱偡丅

偙傟偱偼姅幃岞奐攦晅偵墳偠偨姅庡偐傜偡傞偲偁傑傝擺摼偺峴偐側偄壙奿偩偲巚偄傑偡丅

妋偐偵丄姅幃岞奐攦晅帪偵斾傋傞偲尰嵼偼戝暆偵姅壙偼忋徃偟偰60,000墌傪挻偊偰偄傑偡丅

尰嵼偺姅壙偼60,000墌傪挻偊偰偄傞偺偵攦偄庢傝壙奿偑1姅35,000墌偲偄偆偺傕偦傟偼偦傟偱偍偐偟偄婥傕偟傑偡丅

偟偐偟丄摨帪偵丄姰慡巕夛幮壔傪峴偆偙偲偼2010擭10寧乣11寧偺姅幃岞奐攦晅偺嵺偐傜

乮岞奐攦晅偑惉岟側傜乯惓幃偵寛掕偟偰偄偨偙偲偩偭偨偲偄偆偺傕傑偨帠幚偱偡丅

2010擭10寧乣11寧偺姅幃岞奐攦晅偲偙偺偨傃偺姰慡巕夛幮壔偼堦偮偺堦楢偺姅幃庢摼偲峫偊傜傟傞傢偗偱偡丅

偦偆偱偁傞側傜偽丄偙偺偨傃偺姅幃偺攦庢壙奿傕姅幃岞奐攦晅偺嵺偺攦晅壙奿偲摨偠1姅35,000墌偱側偄偲偍偐偟偄婥傕偟傑偡丅

偦偟偰傑偨榖偑暋嶨側偺偱偡偑丄2011擭1寧14擔偺帪揰偱曽恓傪曄峏偟丄姰慡巕夛幮偼峴傢側偄偙偲傕敿偽惓幃偵寛掕偟偰傕偄傑偡丅

偦偆偡傞偲丄偦偺姰慡巕夛幮壔拞巭偺惓幃寛掕偲1擭6儢寧娫偲偄偆帪娫偺宱夁傪峫偊傞偲丄

偙傟傜傪堦偮偺堦楢偺姅幃庢摼偲峫偊傞偺傕彮偟偍偐偟偄丄偲側傞傢偗偱偡丅

偙偺偨傃偺姰慡巕夛幮壔傪怴偨側姅幃偺庢摼偲峫偊傑偡偲丄崱尰嵼偺姅壙偑攦偄庢傝壙奿偺堦偮偺婎弨偵側傞傢偗偱偟偰丄

偦偆偱偁傞側傜偽姅庡偐傜攦偄庢傞嵺偺攦偄庢傝壙奿偑1姅70,000墌偲偄偆偺偼偍偐偟側榖偲偼尵偄愗傟傑偣傫丅

偄偔傜峫偊偰傕摎偊偼弌傑偣傫丅摎偊偼側偄偲尵偭偰傕偄偄偺偐傕偟傟傑偣傫丅

尰嵼偺姅庡偐傜偡傞偲丄1姅70,000墌偱攦偄庢偭偰偔傟傞偲偄偆偺偼慡偔埆偄榖偱偼側偄偱偟傚偆偐傜壗偺晄暯傕弌側偄偲巚偄傑偡丅

2010擭10寧乣11寧偺姅幃岞奐攦晅偵墳偠偨姅庡偐傜偡傞偲丄攦偄庢傝壙奿偑1姅70,000墌偲暦偔偲姅幃岞奐攦晅偵墳偠側偗傟偽傛偐偭偨側丄

偲偄偆巚偄偑偁傞偲摨帪偵丄摉帪偺姅壙悈弨偐傜偡傞偲攦晅壙奿帺懱偼揔惓偩偭偨傢偗偱偟偰丄

晄暯偑壗傕側偄偲偄偆偲塕偩偟婅傢偔偽嵎妟傪庴偗庢傟偨傜側偁偲偄偆巚偄偼偁傞偑丄傑偁巇曽側偄偺偐側偁丄偲偄偆婥帩偪偩偲巚偄傑偡丅

寢嬊偙偺媍榑偼僌僢僪儅儞僕儍僷儞姅幃夛幮乮惓妋偵偼恊夛幮偱偁傞儅僢僐乕儕乕丒僌儖乕僾乯偺曽恓揮姺偵尨場偑偁傞偺偱偡丅

僌僢僪儅儞僕儍僷儞偼嵿柋柺偵栤戣偑偁偭偨偲偄偆傛傝愴棯柺偵栤戣偑偁偭偨偲偄偆傋偒偱偟傚偆丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}