2012年5月17日(木)

2012年5月17日(木)日本経済新聞

P&G

日本法人社長 アジア責任者に

エスエス製薬 社長に石橋氏

BSジャパン 社長に永野氏

(記事)

2012年5月16日(水)日本経済新聞 Q&A

対ヤクルト、仏ダノンどう動く? 株買い増し きょうから可能 追加出資へTOB視野

(記事)

2012年5月16日(水)日本経済新聞

キャッシュフローを読む 企業の現金の動き、投資に活用 営業活動の黒字重要・割安株探しにも

(記事)

2012年5月16日(水)日本経済新聞

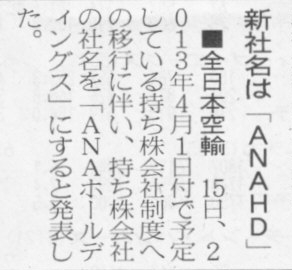

■全日本空輸 新社名は「ANAHD」

(記事)

2012年5月16日(水)日本経済新聞

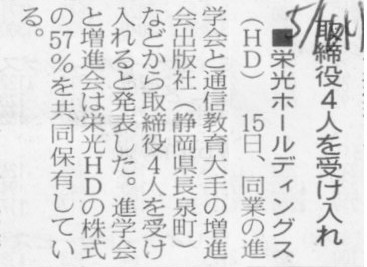

■栄光ホールディングス 取締役4人を受け入れ

(記事)

2012年5月15日

株式会社ライフコーポレーション

株式会社ヤオコー

業務提携検討に関する覚書締結のお知らせについて

ttp://www.lifecorp.jp/news/pdf/120515gyoumuteikei.pdf

ttp://contents.xj-storage.jp/contents/82790/T/PDF-GENERAL/140120120515034582.pdf

2012年5月16日(水)日本経済新聞

家電量販サバイバル 下

奨励金依存の後遺症 強まるメーカーの選別

(記事)

2012年5月15日(火)日本経済新聞

買収と市場 ―価格は適正か 上

「高値づかみ」に警戒感 企業の戦略伝わらぬ例も

(記事)

2012年5月16日(水)日本経済新聞

買収と市場 ―価格は適正か 下

成否のカギは企業自身に

(記事)

【コメント】

5月18日(アメリカ時間)が上場日との報道ですが。

アメリカも来るとこまで来たのかなあ、アメリカもいよいよだな、

という思いがあります。

もし本当にフェイスブックが上場するのなら、私は今後、

「アメリカには留学するな、アメリカ企業でも働かない方がいいぞ、バカしかいないぞ」

と吹聴して回りたいと思います。

アメリカ企業からのコンサルティングも今後一切お断りします。

【会計処理備忘メモ(ネット検索)】

子会社が債務超過になった場合の会計処理:

説明①

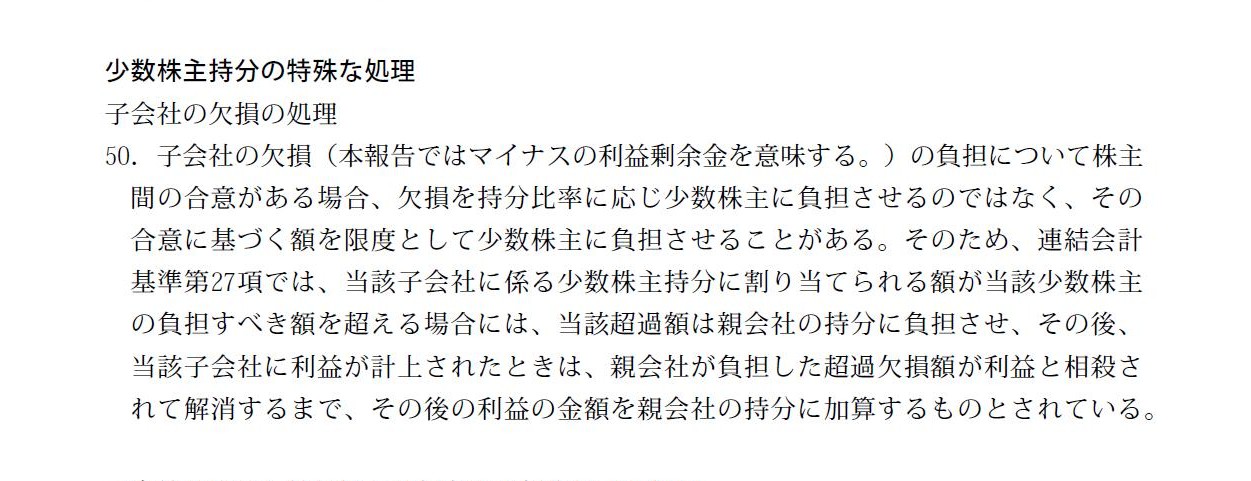

>子会社に欠損(マイナスの剰余金)が発生した場合、通常は少数株主の負担すべき額は少数株主の出資額に限定されるため、

>少数株主がマイナスになることはありません。

>しかし、特定の少数株主と親会社等の間で、子会社の債務引受など出資を超えた少数株主による負担が合意されている場合があります。

>このようなケースにおいて、子会社に欠損が発生した場合には、当該負担額まで少数株主持分に欠損の負担を行わせ、

>それを超える欠損額について親会社が負担することになります。そして、その後当該子会社に利益が計上されたときは、

>親会社が負担した欠損が回収されるまで、その利益の金額を親会社の持分に加算することになります。

説明②

>連結子会社の欠損のうち、非支配持分に帰属する部分がその子会社に対する非支配持分を超える場合があります。

>この場合でも、IFRSでは経済的単一体説に基づき、損益及びその他包括利益の各構成要素は親会社株主と非支配株主に帰属しているため、

>包括利益合計は、たとえ非支配持分の残高が借方(マイナス)となるとしても、親会社株主と非支配株主に帰属させます。

>日本基準では、親会社説に基づき、子会社の欠損のうち少数株主持分に割り当てられる額が当該少数株主の負担すべき額を超える場合には、

>当該超過額は、親会社の持分に負担させることとされています。

説明③

>少数株主持分を会計処理する場合は、マイナス表示するのではなく、少数株主持分がゼロとなるだけで、この場合の

>少数株主持分はすべて親会社の負担になります。

それと、少数株主がマイナスになることはないが、

>特定の少数株主と親会社等の間で、子会社の債務引受など出資を超えた少数株主による負担が合意されている場合があります。

>このようなケースにおいて、子会社に欠損が発生した場合には、当該負担額まで少数株主持分に欠損の負担を行わせ、

>それを超える欠損額について親会社が負担することになります。

とある。

この点について一言だけ。

別な言い方をすれば、出資した分は出資した分で有限責任ですが、貸し付けた分は貸し付けた分で別の新たな有限責任が発生することになり、

責任の限度額はその両者の合計額となるということです(もっと簡単に、出資と貸付は完全に別、と言えばいいでしょうか)。

何かの契約や合意によって会計上の子会社の欠損の負担額を親会社と少数株主間で変化させることはできないと思います。

敢えて子会社の欠損の負担額を株主間で変化させようとすれば、それはまさに株式の売買という形で行われることになると思います。

簡単に言えば、お互いの出資比率を変えることによってしか子会社の欠損の負担額は変わらないと思います。

少数株主の子会社の欠損の負担額を増やそうと思えば、子会社株式を親会社が少数株主に売却するしかないと思います。

少なくとも会計上はそうではないでしょうか。

また、これは言葉の定義の話になるのかもしれませんが、細かいことを言えば、

ビジネス上は子会社の欠損の負担に親会社負担も少数株主負担もないのではないだろうか、という話もあるように思います。

会計上は、少数株主持分がゼロになるまでは、子会社の欠損は少数株主持分及び連結貸借対照表の連結利益剰余金を減少させていくだけですし、

少数株主持分がゼロになった後は、連結貸借対照表の連結利益剰余金のマイナスの額のみが増えていくだけです。

少数株主持分はもうこれ以上減らず(ゼロですからこれ以上減らせない)連結貸借対照表の連結利益剰余金のマイナスの額のみが増えていく

という意味で全額親会社負担だ、ということなのだと思いますが、

これらは連結会計上そのように会計処理していくというだけのようにも思えます。

ビジネス上、何か特別な子会社の欠損の少数株主持分負担のようなものがあるわけではないわけです。

親会社と少数株主の子会社の欠損の負担割合は持株比率で機械的に決まる話なわけです。

親会社と少数株主の子会社の欠損の負担割合というのはあくまでも会計上だけの話のような気がします。

仮に、少数株主が子会社の経営悪化や株価下落の影響から免れようと親会社その他と何らかの契約・合意を行うとするならば、

それは何かの損失補填・株式買取保証といった今までの連結会計の議論とは全く関係のない話になってくると思います。

少数株主が親会社その他の誰かと損失補填・株式買取保証の契約・合意を結んでいる、これはもう連結財務諸表の範疇を超えています。

>当該子会社に係る少数株主持分に割り当てられる額が当該少数株主の負担すべき額を超える場合には、

>当該超過額は親会社の持分に負担させ、その後、当該子会社に利益が計上されたときは、

>親会社が負担した超過欠損額が利益と相殺されて解消するまで、その後の利益の金額を親会社の持分に加算するものとされている。

この会計処理は正しいと思います。

会計上、少数株主持分を超える分を親会社が負担してきた場合(=連結利益剰余金のみを減少させてきた場合)

連結損益計算書上子会社に利益が出ても、少数株主持分を引き算せずに利益は全額を連結利益剰余金に足し算しなさい、

という会計処理方法でしょう。

少数株主の分まで親会社が負担してきた分はどこかにメモっておく必要があるでしょう。

負担金額は(例えば何かの引当金のような形では)連結貸借対照表上には書けませんから。

「連結財務諸表原則」及び「連結財務諸表における資本連結手続に関する実務指針」にケチを付けるのは大変勇気がいりますが、

会計は経営やビジネスと絡んでこそ活きてくるものだと思っています。

各種原則、会計基準、実務指針に対しても、経営の視点から見るとどうであるのか、ビジネス的に考えるとどうであるのか、

といった観点から会計を考えていくことも大切だと思いますのでコメントしました。

参考

連結財務諸表における資本連結手続に関する実務指針

少数株主持分の特殊な処理

第50項 子会社の欠損の処理

(16/61ページ)

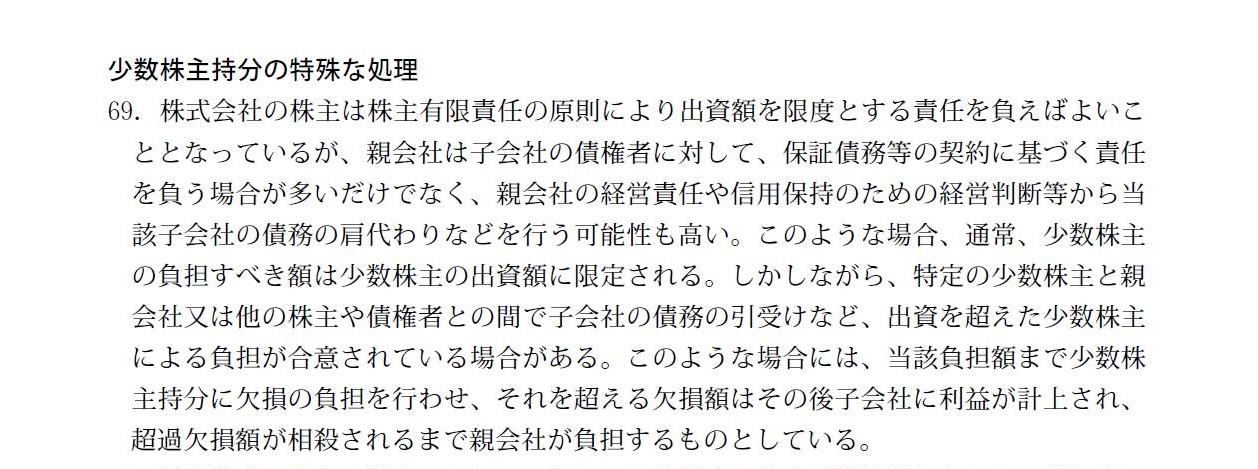

第69項 少数株主持分の特殊な処理

(24/61ページ)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}