2012年5月8日(火)

2012年5月8日(火)日本経済新聞

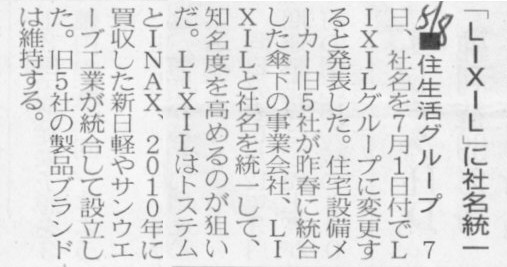

■住生活グループ 「LIXIL」に社名統一

(記事)

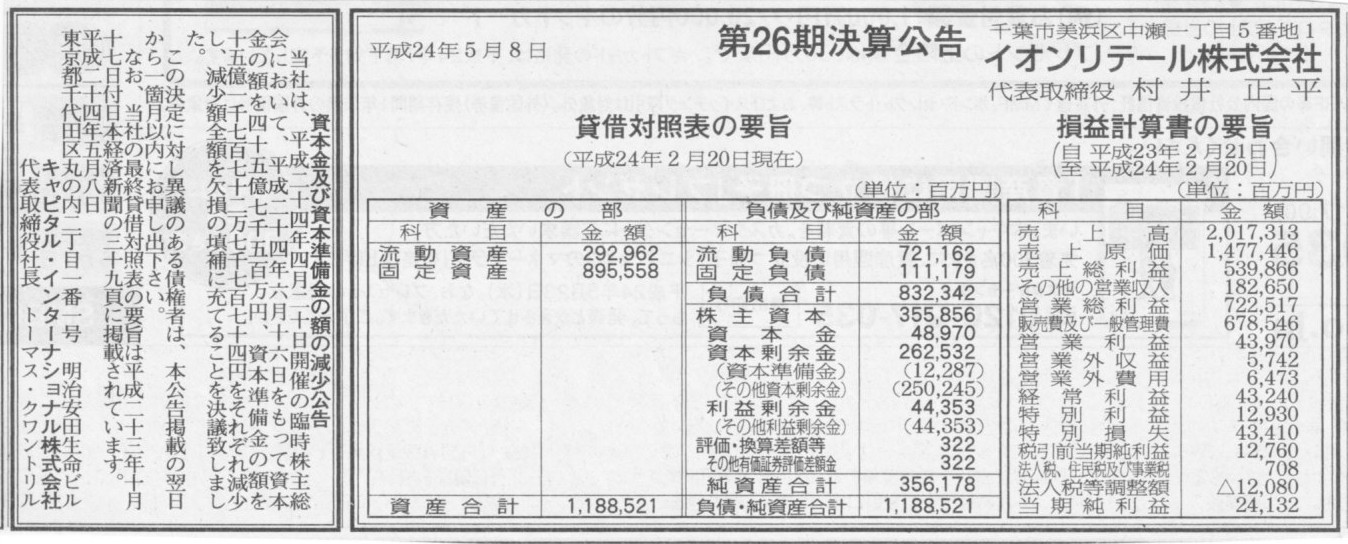

2012年5月8日(火)日本経済新聞 公告

第26期決算公告

イオンリテール株式会社

資本金及び資本準備金の額の減少公告

キャピタル・インターナショナル株式会社

(記事)

2012年5月7日

住友商事株式会社

会長・社長人事及び代表取締役人事に関する件

ttp://www.sumitomocorp.co.jp/news/pdf/td120507_03.pdf

【コメント】

中村社長はスポーツマンで立派な体格をしています。

バレーボールが得意であると聞いております。

カラオケに行けば歌うのは常にMr.Children。

十八番は「名もなき詩」。

中村氏が社長になったからには、今後住友商事の主幹事証券会社は野村證券に固定です。

決して他の証券会社には浮気しません。

そんな中村社長にも唯一欠点があります。

それは挫折を知らないことです。

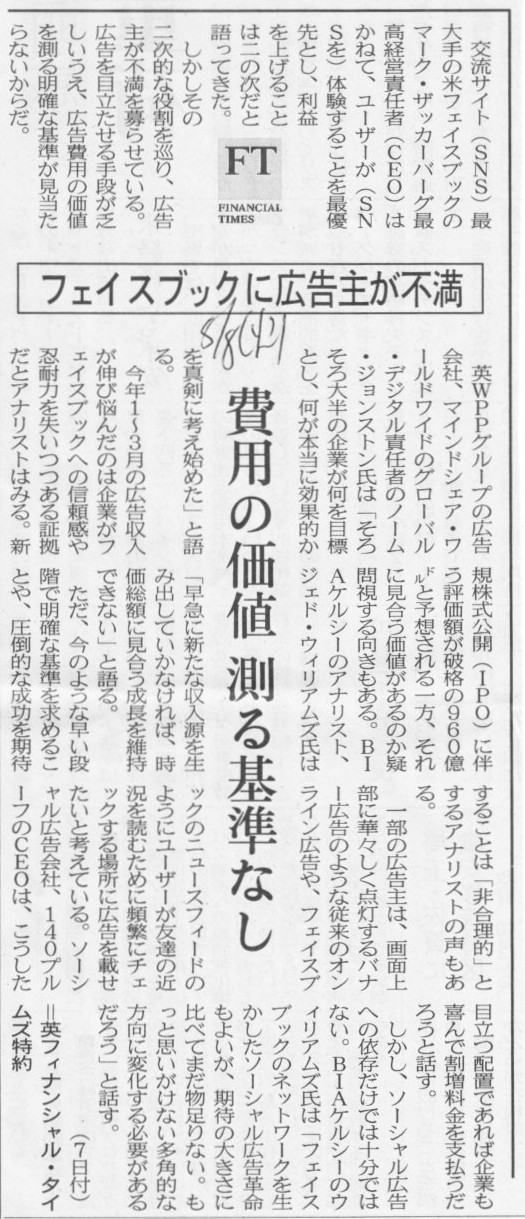

2012年5月8日(火)日本経済新聞

フェイスブックに広告主が不満 費用の価値 測る基準なし

(記事)

【コメント】

フェイスブックには投資家が怒り爆発。

財務情報開示に偽りあり 上場する資格なし

【コメント】

さてと、

というのはいつもの通り冗談です。

2012年5月8日(火)日本経済新聞

トクヤマ純利益93億円 前期 引当金戻し入れ益計上

(記事)

2012年5月7日

株式会社トクヤマ

業績予想の修正に関するお知らせ

ttp://www.tokuyama.co.jp/ir/report/brief_note/pdf/20120507_gyosekishhusei.pdf

それはともかく、プレスリリースには、

>当期純利益は樹脂サッシ(防耐火グレード)問題に係る製品補償損失引当金戻入益を計上したため予想を上回る見込みです。

とありますように、「製品補償損失引当金戻入益」が特別利益に計上されるようです。

「製品補償損失引当金戻入益」が特別利益に計上されるということは、製品回収かかる費用が予想よりも少なくてすんだ、

ということですので、経営上は望ましい結果になった、と言えるのですが、

会計上の細かな話をしますと、2009年3月期にやや過剰に見込み費用を引き当て過ぎた、という言い方ができると思います。

もちろん、2009年3月の時点ではどのくらいの回収費用がかかるのかは正確には計算できなかったということでしょうから、

多目に費用を見積もっておくことは経営上望ましいことですのでむしろ正しい経営方針及び正しい会計処理だったと言えるのですが、

敢えて細かな話をすれば、やや保守主義の原則に偏り過ぎた、そして費用収益対応の原則をやや守れなかった、

というようなことは言えるのかもしれません。

まあそれでも、費用収益対応の原則と保守主義の原則のどちらをより重視しなければならないかと言えば、

スペインでもそうでしたが、保守主義の原則です。

そのことを考えますと、2009年3月のトクヤマの経営方針及び会計処理はやはり正しかった、と言うべきでしょう。

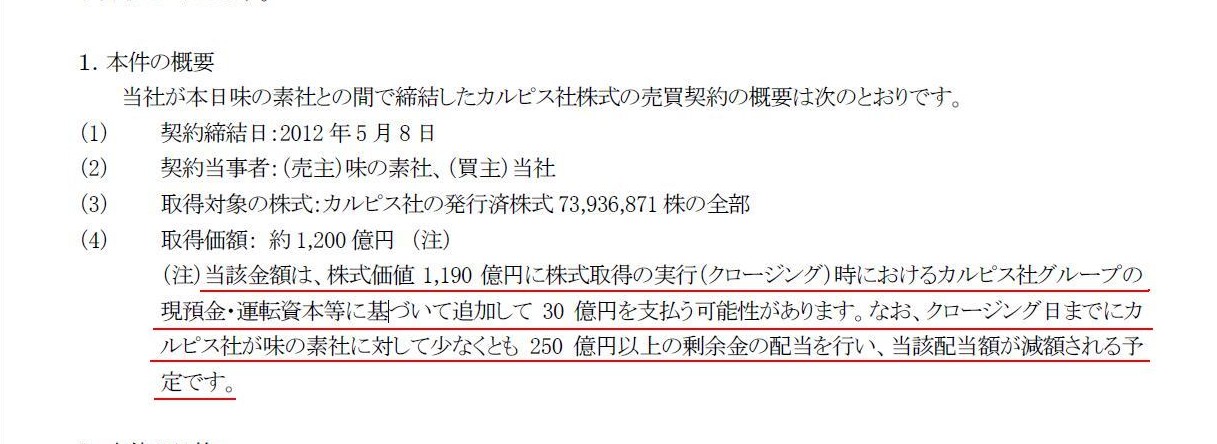

2012年5月8日

アサヒグループホールディングス株式会社

カルピス株式会社の株式の取得(子会社化)に関する株式売買契約締結のお知らせ(PDF)

ttp://www.asahigroup-holdings.com/ir/12pdf/120508.pdf

2012年5月8日

味の素株式会社

カルピス株式会社に関する株式譲渡契約締結のお知らせ

ttp://www.ajinomoto.co.jp/press/2012_05_08_3.html

本件の概要 取得価額

(1/5ページ)

>(4)

取得価額: 約1,200 億円 (注)

>(注)当該金額は、株式価値1,190

億円に株式取得の実行(クロージング)時におけるカルピス社グループの現預金・運転資本等に

>基づいて追加して30

億円を支払う可能性があります。なお、クロージング日までにカルピス社が味の素社に対して

>少なくとも250

億円以上の剰余金の配当を行い、当該配当額が減額される予定です。

【コメント】

>当該金額は、株式価値1,190

億円に株式取得の実行(クロージング)時におけるカルピス社グループの現預金・運転資本等に

>基づいて追加して30

億円を支払う可能性があります。

の部分は何のことかよく分かりません。

日本語になっていないと思いますが。

アサヒグループが味の素に対し追加で支払う、という意味でしょうか。

しかしそれならカルピスには1円も現金は入りませんから、運転資本等には関係ないわけですが。

仮に、アサヒグループがカルピスに対し味の素への支払いとは別に現金を投じる、というような意味であるならば、

それはアサヒグループがカルピスの第三者割当増資を引き受ける、という意味になりますが。

どちらなのでしょうか。

どちらなのかは分かりませんが、少なくとも間違いなくはっきり言えることは、

カルピスの手許現金は非常に豊富である、ということです。

それはどうして分かるかと言うと、プレスリリースの

>なお、クロージング日までにカルピス社が味の素社に対して

>少なくとも250

億円以上の剰余金の配当を行い、当該配当額が減額される予定です。

の部分から分かります。

ただ、これは、剰余金の配当を行うということではなく、「短期借入金の返済を受ける」の間違いです。

従って、株式取得価額から当該配当額が減額される、という部分も間違いです。

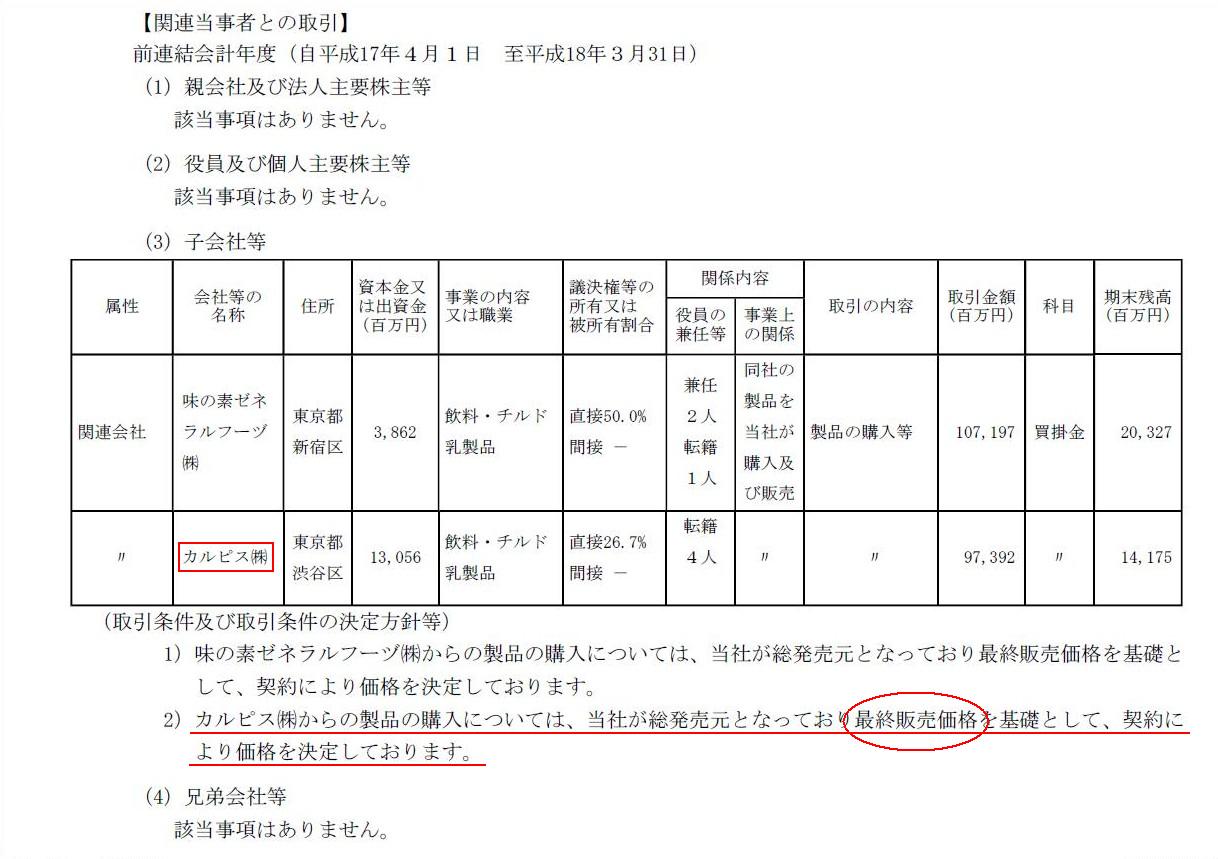

この点について書きますと、何とカルピスは現完全親会社である味の素に267億700万円も貸し付けているのです。

逆から言えば、味の素は完全子会社であるカルピスから267億700万円も借り入れているのです。

カルピス株式が味の素からアサヒグループに売却されるに伴い、この267億700万円はカルピスに返済されますので

単純計算でカルピスは手許現金が少なくとも267億700万円はある、ということになります。

手許現金や運転資本等には何の問題もありません。

なお、この短期借入金についてですが、別に味の素が資金繰りに困っているからカルピスから借り入れた、というわけでありません。

資金の効率的な運用を目的として味の素が一時的にカルピスの余剰現金を吸い上げただけなのだと思います。

味の素は財務面も優秀だなと思いました。

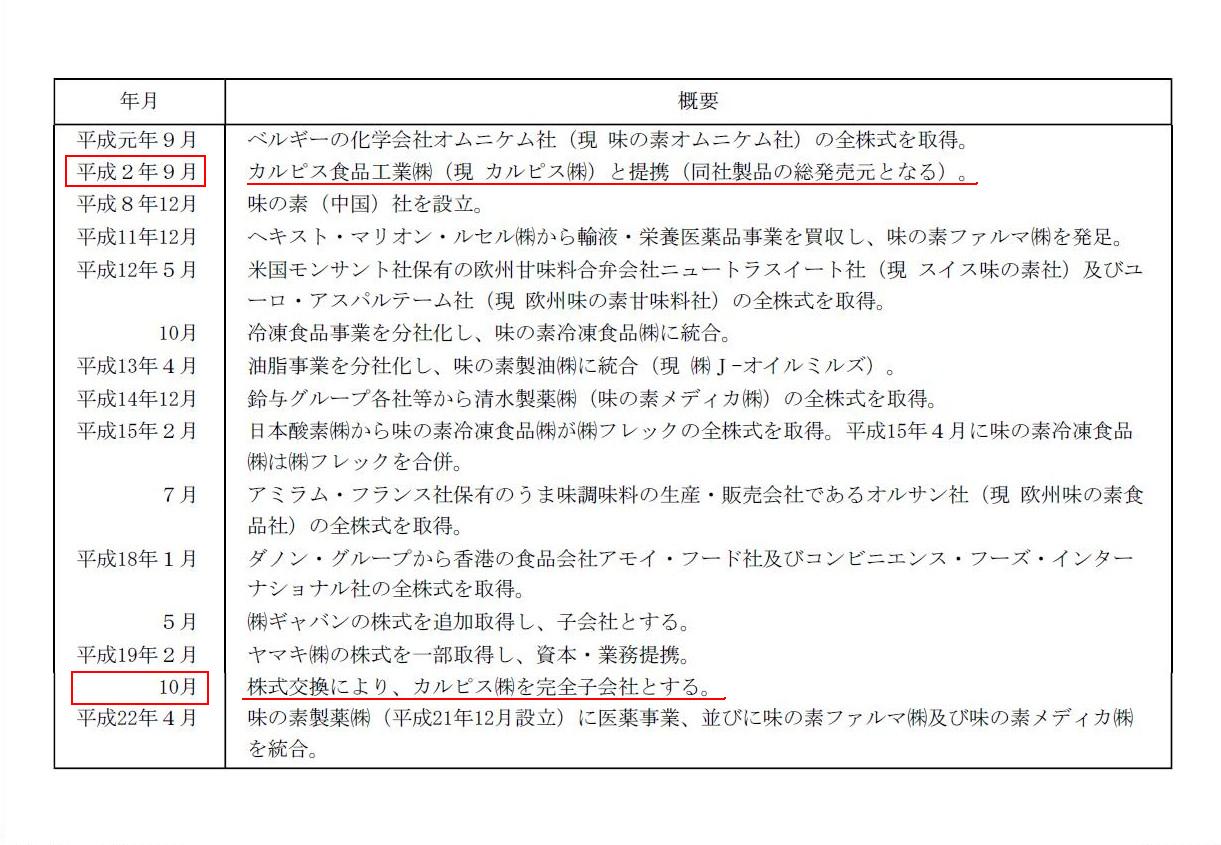

沿革

(7/134ページ)

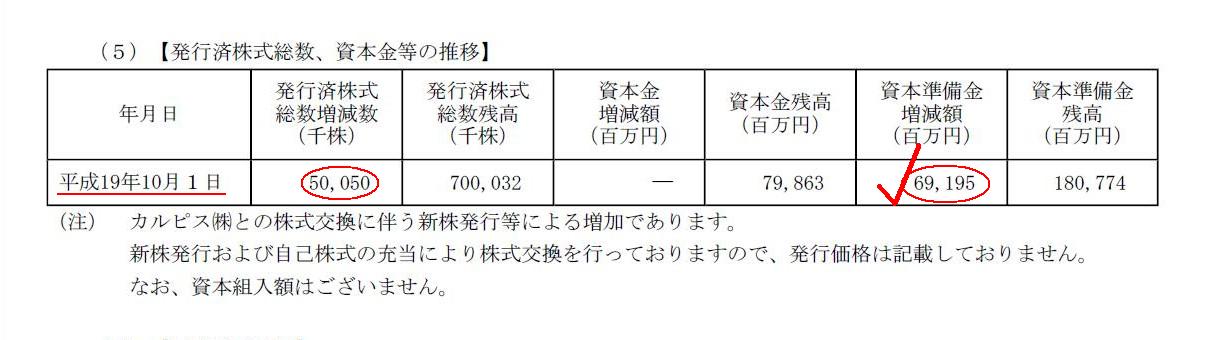

発行済株式総数、資本金等の推移

(31/134ページ)

主な資産・負債の内容

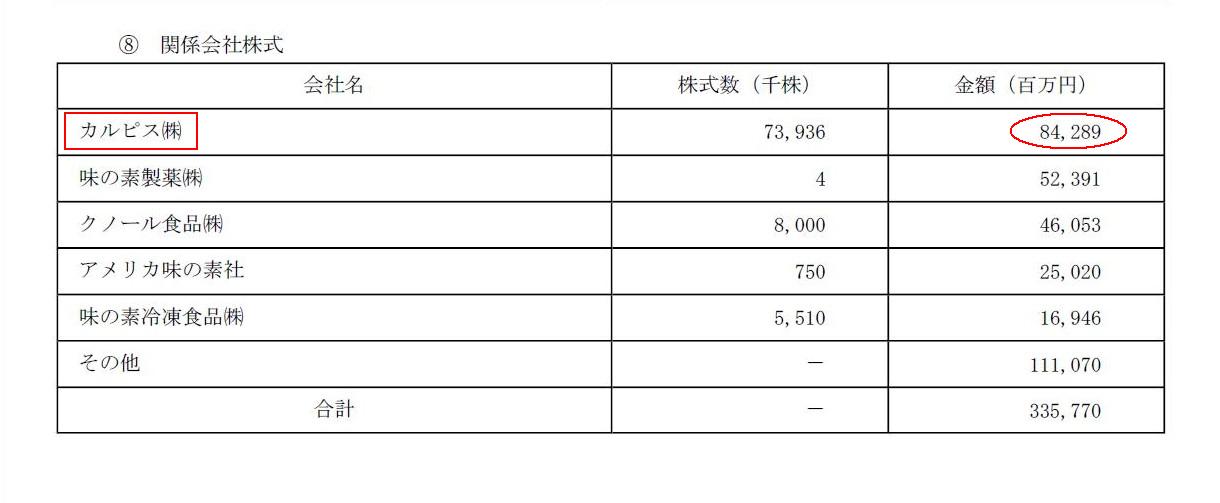

関係会社株式

(123/134ページ)

主な資産・負債の内容

短期借入金

(126/134ページ)

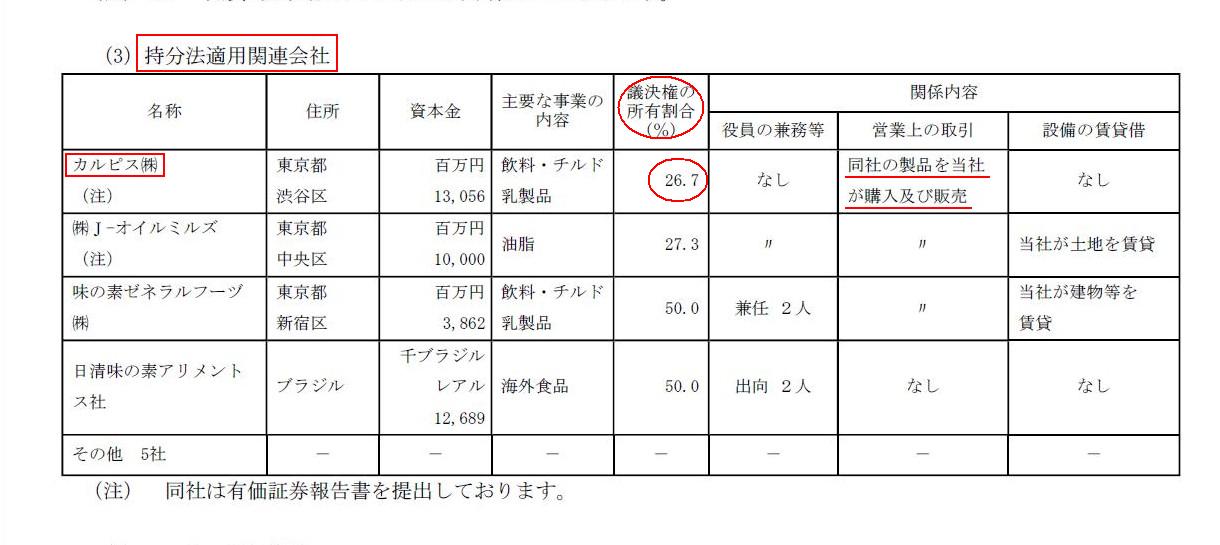

関係会社の状況

持分法適用関連会社

(12/129ページ)

関連当事者との取引

(88/129ページ)

1990年(平成2年)9月1日の仕訳

(カルピス株式) 150億9400万円 / (現金預金) 150億9400万円

*この日味の素はカルピスの第三者割当増資を引き受けた。

カルピスの仕訳↓

(現金預金) 150億9400万円 / (資本金) 75億4700億円

(資本準備金) 75億4700億円

2007年(平成19年)10月1日の仕訳

(カルピス株式) 691億9500万円 / (資本準備金) 691億9500万円

*カルピスを株式交換により完全子会社化。

カルピスの仕訳↓

(仕訳なし)

(仕訳なし)

*株式売買契約締結日

2012年5月9日〜2012年9月30日のいずれかの日の仕訳

(短期借入金) 267億700万円 / (現金預金) 267億700万円

*カルピスからの短期借入金の仕訳

同日のカルピスの仕訳

(現金預金) 267億700万円 / (短期貸付金) 267億700万円

(現金預金) 1190億円 / (カルピス株式) 842億円8900万円

(カルピス株式売却益) 347億1100万円

*株式取得実行日

カルピスの仕訳↓

(仕訳なし)

アサヒグループホールディングスの仕訳↓

(カルピス株式) 1190億円 / (現金預金) 1190億円

味の素はカルピス株式売却に伴い、347億1100万円の売却益を手にします。

株式取得総額のうち、691億9500万円分は株式交換による取得すなわち現金支出を伴わない形でのカルピス株式取得ですから、

キャッシュベースのみで見ますと、

150億9400万円の現金支出に対し1190億円の収入、すなわち、

カルピス株式の売買だけで1039億円以上の現金での儲けがあったことになります。

株式交換を挿んでいるとは言え、150億9400万円の投資が6.9倍以上になったわけです。

まあ別に味の素はカルピス株式の売買で儲けようなどとは全く思っていなかったわけですから、

結果としてそのようになったというだけなのですが。

業界用語で言えば、味の素はフィナンシャル・バイヤーではなくあくまでストラテジック・バイヤーだったわけですから。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}