2012�N5��6��(��)

2012�N5��6��(��)���{�o�ϐV���@�A�[�J�C�u

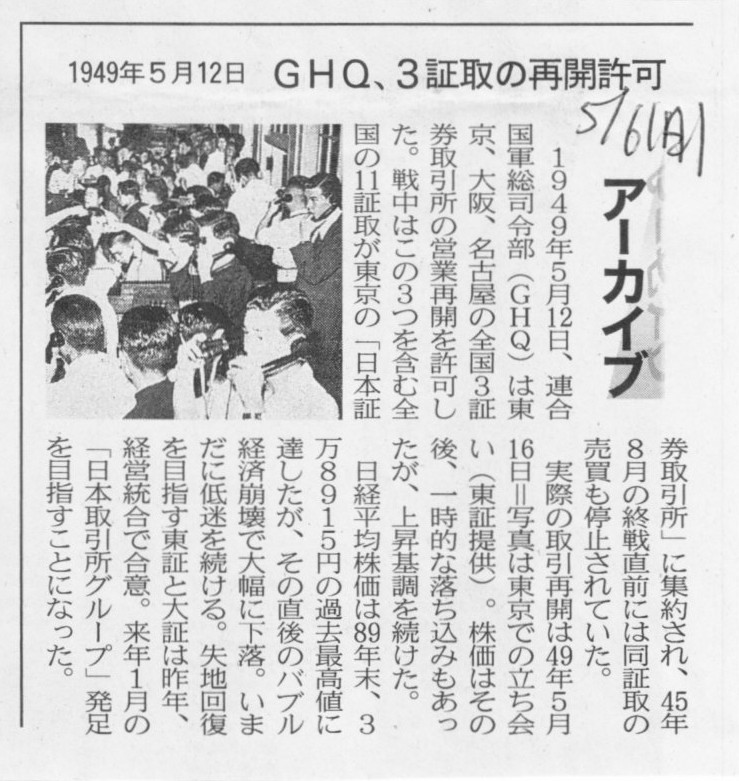

1949�N5��12���@GHQ�A3�؎�̍ĊJ����

�i�L���j

�y�R�����g�z

�؎�ĊJ�̋L���̎ʐ^��1949�N5��16���̎ʐ^�Ƃ̂��Ƃł����A���ƂȂ��Ⴄ�̂ł͂Ȃ����낤���A�Ƃ����C�����܂��B

�ł͂��̂ǂ��̎ʐ^�Ȃ̂��A�ƌ����Ă�������܂��B

�吨�̐l���d�b�Řb���Ă�����o�ዾ�ʼn������̂����Ă����肵�Ă��܂��B

�����͔����ł̐l�����������ł��B

1949�N�Ƃ�������w�i�i�d�b�̕��y�x�j��5���Ƃ����G�߁E�C�����l����Ƃǂ��ł��傤���B

�������̏�ɂ����킯�ł͂Ȃ��̂ł͂����肵�����Ƃ͕�����܂��A

����͑S�R�Ⴄ�����E�Ⴄ�ꏊ�̑S���W�̂Ȃ��ʐ^�ł͂Ȃ��ł��傤���B

��1���@��v����̎���

���́@�������Z�Ɖ�v����̏����@�@�@2

��1�@�������Z���j�@�@�@3

�i1�j�A�����J��Ƃ̕������Z�@�@�@3

�i2�j���{��Ƃ̕������Z�@�@�@8

��2�@��v��̖����@�@�@16

�i1�j���v�v�Z�Ɖ�v��@�@�@17

�i2�j������`��v�̃W�����}�@�@�@18

�i3�j�o�����R�̌����@�@�@19

��3�@���v�����Ɖ�v����̊W�@�@�@20

��4�@���v�����̎��{�@�@�@23

�i1�j�Ԏ��̉���ƌ��v�̉���@�@�@23

�i2�j���v�\�z�l�ɓ��B���邽�߂̗��v�����@�@�@24

�i3�j���v�����̗D�揇�ʁ@�@�@26

2�y�[�W

3�y�[�W

4�y�[�W

5�y�[�W

6�y�[�W

7�y�[�W

8�y�[�W

9�y�[�W

10�y�[�W

11�y�[�W

12�y�[�W

13�y�[�W

14�y�[�W

15�y�[�W

16�y�[�W

17�y�[�W

18�y�[�W

19�y�[�W

20�y�[�W

21�y�[�W

22�y�[�W

23�y�[�W

24�y�[�W

25�y�[�W

26�y�[�W

27�y�[�W

28�y�[�W

�y�R�����g�z

���v�����o������ȂǕ\�����@�͂��������邩�Ǝv���܂����A������u��v����v�̎��ؕ��͂ɂ��Ă̖{�ł��B

�h�܂������h�����p����A

>�{���̊�{�I�ȖړI�́A��v����̌����m�邱�Ƃɂ���B��̓I�ɂ́A

>�@�Ȃ���v���������̂��A

>�A�������Z�Ɍ��т���v��������s���̂��A

>�B�ǂ̂悤�ȉ�v���������̂��A

>�C�������Z�Ɍ��т���v����͔����\���A

>�D��v����Ɗč��͂����Ɋ֘A���Ă���̂��A

>�E��v����ŒN�����܂����̂��A

>�F��v����͊����s��ɂǂ̂悤�ȉe����^����̂��A

>�Ƃ����₢�ɑ��ĉ����B

�ƂȂ�܂��B

��1�͂����_�̂悤�Ȉʒu�t���ɂȂ��Ă��܂��̂ŁA�Z�N�V����1�`�Z�N�V����4���X�L�������ďЉ�܂����B

����������l�͔����ēǂ�ł݂�Ƃ悢�ł��傤�B

�����A���v�w���g���A������������p���ĕ\��O���t�Ȃǂ��쐬���Đ��w�I�Ɏ��ؕ��͂����Ă���͕̂�����̂ł����A

����Ȃ��ƂɁA�܂��Ɂh�܂������h�ɏ����Ă���悤�Ɂu��ǂ��̊����@���Ȃ��v�Ƃ�����ۂ͂���܂��i���t���g���Ă��镶���͈Ⴂ�܂����j�B

�\��O���t���猾�������Ȃ��Ƃ���t���Ő������Ă��邾���Ƃ����ʂ�����悤�Ɏv���܂����B

�����Ɋw�p�_���Ƃ��Č��镪�ɂ͂悢�̂�������܂��A��v�̖{�����v�ƌo�c�̂Ȃ���Ƃ͂��܂�W���Ȃ��悤�ɂ��v���܂����B

�������s����Ƃ͂��ꂼ��̎����w�i�������ĕ������s���Ă���킯�ł��āA

���̕����͂܂��ɏ\�l�\�F�A�������܂��ɃP�[�X�o�C�P�[�X�Ȃ̂ł��B

�ł�����A���̂悤�ȕ��������炱�̂悤�Ȃ��Ƃ�������A�Ƃ����ӂ��ɂ͌��ѕt�����Ȃ����̂��Ǝv���܂��B

�������Z�╲������͈�ʉ��ł��܂���B

�������������Ɠ��܂��܂��ƁA���̖{�͎��ɂƂ��Ă�10�_���_��3�`4�_�i0�F�ň��A10�F�ō��A5�F���ʁj���Ǝv���܂����B

�l�ɂ���Ă��̖{�̕]���͗l�X�ł��傤���A���Ɋw�p���̐l���ƍ��]���Ȃ̂�������܂��A���ɂƂ��Ă�3�`4�_�ł����B

>��Ƃ̗��v�v�Z�G�ɂ��Ă���̂́A��Ƃ̐ݗ�������U�܂ł̑S�̑��v�v�Z�ł͂Ȃ��A���Ԃ���������ԑ��v�v�Z���s���邱�Ƃɂ���B

�Ƃ���܂��B

���̋L�q�͂���Ӗ���Ɖ�v�����ꂩ��ے肵�Ă��邱�ƂɂȂ�킯�ł����B

��ʂɁA��Ƃ̓S�[�C���O�E�R���T�[���i�p����Ɓj�ƌĂ�܂��B

�i�����Ă������Ƃ�O��Ɋ�Ƃ͌o�c���s���Ă����̂ł��B

��Ɖ�v�ł������ł��B

��Ɖ�v�ł́A���Ƃ��p�����Ă������Ƃ�O��Ɋ�Ƃ͍������\���쐬���܂��B

���Z��O��ɂ��č������\���쐬����̂ł͂���܂���B

���炩�̎���ɂ�萴�Z���邱�Ƃ����呍��Ō��c�����ꍇ�͐��Z��O��Ƃ�������Ӗ����ʂȍ������\���쐬���邱�ƂɂȂ�܂����A

�ʏ�́A��Ƃ͎��Ƃ��p�����Ă������Ƃ�O��ɂ����������\���쐬���܂��B

�܂�A��Ɖ�v�ɂ����Ċ��Ԃ���������ԑ��v�v�Z���s���邱�Ƃ͂��܂�ɂ�������O�̂��ƂȂ̂ł��B

��Ƃ̐ݗ�������U�܂ł̑S�̑��v�v�Z�����ł悯�����������Ɖ�v�͂���܂���B

���ɂ����ł͐Ŗ��͖�������Ƃ��Ă��A������Ɋւ�炸��Ƃ͉��炩�̃X�e�[�N�z���_�[�i���Q�W�ҁA������s�����擙�j��

��N�Ԃ̋Ɛт����K�v�������邱�Ƃ͑����ł��傤�B

�X�e�[�N�z���_�[�i���Q�W�ҁj�͍����ʂ������͉c�Ɩʓ��Ō��݂��̊�Ƃ̌o�c��Ԃ��ǂ̂悤�ȏ�Ԃł��邩�m�肽���Ǝv���Ă��܂��B

��N�Ɉ�炢�͋Ɛт���邱�Ƃ�O��ɂ������x��v�ł������Ƃ��Ă�����s���R�Ȃ��Ƃł͂���܂��A

�Ŗ��ʂ̂��Ƃ܂ōl����ނ���Œ�ł���N�Ɉ�Ȃ킿��N�ԂɊ��Ԃ�����ė��v�i�����j���v�Z���邱�Ƃ͓s�����悢���ƂȂ̂ł��B

�܂��A���̍ہA��Ƃ͎��Ƃ��p�����Ă������Ƃ�O��ɍ������\���쐬���邱�Ƃ����R�̂��Ƃł��傤�B

�X��A�l�דI�Ɉ�N�ԂŋƐт�����������Ȃ̂ł�����B

����ɂЂǂ����͂�����܂��B

������17�y�[�W�ł��B

>��v��ɏ]���Ċ��ԑ��v�v�Z���s����A��Ɖ�v�̐��E�ɒ������`�������B

>���̌��ʁA�������\���p�҂͊�Ƃ��Ƃɍ������\���r���邱�Ƃ��\�ɂȂ�B

>�܂��A��v�������A������Q�Ƃ��邱�Ƃō������\�̈�ʓI���������炩�ɂȂ�A���p�҂͍������\�̗������e�ՂɂȂ�B

>����ɁA��v��͍������\�č��ɂ����锻�f�̋��菊�ɂȂ�A�Ƃ����Ӌ`������B

���������S�ɖ����ꒃ�ƌ����܂����A�f�^�����Ƃ��������悤���Ȃ����e�ƂȂ��Ă��܂��B

��v�w�Ȃ̊w����N���̊��������ł��̂悤�ȓ��Ă���������0�_�ł��B

������ł��B

��v�������S���������Ă��Ȃ��̂ł͂Ȃ��ł��傤���B

�e���v����ɏ]���Ċ��ԑ��v�v�Z�i�������\�̍쐬�j���s����Ί�Ɖ�v�̐��E�ɒ������`�������A

�Ƃ��������͂܂�����͂���ňꉞ�������̂��낤�Ƃ͎v���܂����A

���̂��ƂƁh�������\���p�҂͊�Ƃ��Ƃɍ������\���r���邱�Ƃ��\�ɂȂ�h���ƂƂ͊W����܂���B

��Ƃ��Ƃɍ������\���r���邱�Ƃ��\�ɂȂ邽�߂ɂ́A�u�������\�ɓ���̉�v����K�p����Ă��邱�Ɓv����ΕK�v�ł��B

�܂��A�h��v�������A������Q�Ƃ��邱�Ƃō������\�̈�ʓI���������炩�ɂȂ�A���p�҂͍������\�̗������e�ՂɂȂ�h

�Ƃ����������b�����ׂ��ׂŁA��v����Ȃ��Ƃ��������������\���쐬�ł��Ȃ��̂ł��B

���M�҂͉�v����Ȃ��Ă��������\���쐬�ł���Ǝv���Ă���̂ł͂Ȃ��ł��傤���B

�܂����̊�Ƃ̓Ǝ��d�l�̉����̌v�Z���ʂ��L�q�����\��m�[�g�̂悤�Ȃ��͍̂쐬�ł��邩������܂��B

������͕K�����炩�̉�v��i������Ƃł���ΐŖ���j�ɏ]���č������\���쐬���܂��B

�������\�͕K����v��ɏ]���č쐬���܂��B��v����Ȃ��Ƃ��������������\���쐬�ł��܂���B

�t���猾���A��v����Ȃ��ƁA�������\���p�҂͍������\���������������ł��Ȃ��̂ł��B

��v�������������\�̗������e�ՂɂȂ�̂ł͂Ȃ��A��v����Ȃ��ƍ������\��S�������ł��Ȃ��̂ł��B

����E�e�Ղł͂Ȃ��A�ł���E�ł��Ȃ��Ƃ������x���ł��B

�������\�쐬�҂͉�v����Q�Ƃ��č������\���쐬���A�������\���p�҂͉�v����Q�Ƃ��č������\�𗘗p����̂ł��B

����ɁA�h��v��͍������\�č��ɂ����锻�f�̋��菊�ɂȂ�h�A

�Ƃ������������������Ǝv���܂��B

�������\�č��ł́u�������\����v��ɏ]���Ă��邩�ǂ����v���č�����̂ł��B

�������\�č��ɂ����āA��v��́h���f�̋��菊�h�ł͂���܂���B

�܂��ɂ���ɏ]���Ă��邩�ǂ���������킯�ł��B

���菊�Ƃ������A���菊�����ʒu�t���ɂȂ�Ǝv���܂��B

���菊�Ƃ������A�܂��ɔ��f��ƌ����悢�ł��傤���B

�������\�č��ɂ����锻�f�̋��菊�ƌ����Ȃ�A��肭�����܂��A�Ⴆ�Ίč�����Ɖ�v�������w���̂�������܂���B

��v����Ȃ��Ƃ��������d����܂���B

�������\�쐬�҂͉�v��ɏ]���Ďd����܂��i�����č������\���쐬���܂��j�B

�č��@�l�͎d��v��ɏ]���Ă��邩�ǂ������č����܂��B

�������\���p�҂́u�������\�����̂悤�ɂȂ��Ă���Ƃ������Ƃ͂��̂悤�Ȏd�������̂��ȁA

�Ƃ������Ƃ͂��̊�Ƃ͂��̂悤�Ȃ��Ƃ��s�����Ƃ������Ƃ��ȁA

�Ƃ������Ƃ͍��ケ�̊�Ƃ͂��̂悤�Ȃ��Ƃ����悤�ƍl���Ă���̂�������Ȃ��ȁv�A�Ɣ��f���Ă����܂��B

���ꂪ�������\�̐������g�����ł��B

��L����������Ƃ��Ȃ��l�͈ꔭ�ŕ�����܂��B

���M�҂͐��܂�Ă��̕��A��x���d���������Ƃ�����܂���B

>��Ǝ��Ԃ��������ԑ��v�v�Z�́A���̊�Ƃ̌o�c�҂ɂ���Ă̂݉\�ł���B

>���������āA��v��̔��f�〈�ς�͌o�c�҂ɔC���邱�Ƃ��őP��ƂȂ�B

>���̌��ʁA��v��́A�o�c�҂̓K�Ȕ��f��\�肵�Ēe�͓I�ɐݒ肳���B

�h��Ǝ��Ԃ��������ԑ��v�v�Z�́A���̊�Ƃ̌o�c�҂ɂ���Ă̂݉\�ł���h�A

�h��v��̔��f�〈�ς�͌o�c�҂ɔC���邱�Ƃ��őP��ƂȂ�h�A

�Ƃ����̂͂�͂肨�������ł��傤�B

�ނ���b�͊��S�ɋt�ŁA��v���l�͒N�����Ă����x�̐^����������Ɣ��f�ł��邱�Ƃ���Ȃ̂ł����āA

���̂��߂ɉ�v�������̂��Ǝv���܂��B

��v��ɏ]���A�N�����f�〈�ς���s���Ă����͈͓̔��̐��l�Ɏ��܂��Ă���A

���ꂪ���Ӑ����Ȃ��Ƃ������Ƃł����q�ϐ�������Ƃ������Ƃł͂Ȃ��ł��傤���B

�h��v��́A�o�c�҂̓K�Ȕ��f��\�肵�Ēe�͓I�ɐݒ肳���h�A�Ƃ����̂����������Ǝv���܂��B

����Ȃ��Ƃ͂���܂���B

��v��͂���Ӗ��o�c�҂̔��f�邽�߂ɂ���̂ł��B

�ǂ̂悤�ȉ�v��ł���v��̔��f�〈�ς�̕��͂���ɂ��Ă��A�o�c�҂����R�ɔ��f�〈�ς���s���Ă����Ƃ������Ƃ͂���܂���B

��v�����̍ۂ͉�v��ɒW�X�Ə]�����Ƃ���ł���K�v�ł��B

���ꕾ�������\����������܂��A��v�����ɍۂ��ẮA�o�c�ҁi���v�m�j�͔��f�����Ă͂����Ȃ��̂ł��B

�o�c�҂����R�Ȕ��f�����Ȃ����炱���A�������\�͊�ƊԂŔ�r�\�ɂȂ�̂ł��B

��v��Ƃ����̂͂����܂ł����[���ł��B

�i���̕ӂ�̕���������A���M�҂͂Ƃɂ�����v���������������\�̔�r���\�ɂȂ�Ɗ��Ⴂ���Ă��邱�Ƃ����������܂��B�j

19�y�[�W�ł��B

>�ݓ|�������̐ݒ�Ƌ��z�́A�o�c�҂̔��f�Ɉς˂��Ă���B

���ƌ����܂����A�������t��������܂���B

�킴�킴�����ŏ�����Ă��܂����E�E�E�B

�ݓ|�������̐ݒ�Ƌ��z���o�c�҂̔��f�Ɉς˂��Ă���킯�Ȃ��ł��傤�B

�ݓ|�������̌v��Ɋւ��ẮA���Z���i��v��y�ы��Z���i��v�����w�j�Ɍ�������߂��Ă��܂��B

�����܂ŊԈ���Ă���Ƃ����R�����g����C�������Ă��܂����B

�u�o�����R�̌����v

19�`20�y�[�W�����߂ăX�L�������܂����B

�͂����茾���Ă��܂��ƁA�o�����R�̌����ȂǂƂ������t�͂��̖{�Ő��܂�ď��߂Ēm��܂����B

�A�����J�ɂ� creative

accounting

�i�n��I��v�j�Ƃ����̂�����炵���̂ł������̗ނł��傤���B

�o�����R�̌����ȂǂƂ����咣�͊��S�ɖŒ��ꒃ�ł��B

��v����������ے肵���˂Ȃ��T�O���Ǝv���܂��B

�����Č����Ȃ�A�o�����R�̌����̔��ӌ�́u�^�����̌����v���Ǝv���܂��B

���̕����ɏ����Ă��鎷�M�҂̘_�q�͉�v�̕���ɂ������Ȃ��Ƃ����C�����܂��B

�����f�^�����߂��Ăǂ����ǂ���������悢����������܂���B

���̎��̋C�����𗦒��Ɍ����܂��B

�u���̋L�q�̑S�Ă������������B�v

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}