2012�N4��26��(��)

2012�N4��26��(��)���{�o�ϐV��

JX�A�ӎv����v���Ɂ@����2�N�Ōo�c�̐���V

�i�L���j

�y�R�����g�z

���������A�����鋌2�Ђ́u�����������l���v�Ƃ������������ɂȂ�̂ł��傤���B

�����������Ɍ����A�u���{�ŃS�[���f���p���V���[�g�i�S�[���f�����U�[�u�V�[�g�j�v�̈�`�ԂƂ������Ƃ���ł��傤���B

�܂��ł�����ʼn~���Ɍo�c���ł���̂ł��������̕����悢�Ƃ����̂��ƂȂ̂��Ǝv���܂��B

�y�R�����g�z

���{�q��ɑ��ẮA����Ȃ��Ƃ���ȁA�̈ꌾ�ł����B

���{�q��ɂ͂��Ȃ���Ȃ�Ȃ����Ƃ������Ƃ��Ă��炤�Ƃ��āi�������100�������̂��Ƃł��j�A

���̋L���ɂ��Ă܂��߂ɃR�����g����ƁA

���\���Ɋւ��āu�\���\���v�Ƃ������̂�����Ƃ����̂͏��߂Ēm��܂����B

��������ψ���i�Ɛ�֎~�@�̂��Ƃł����j�W�ł͕��������Ƃ�����܂����i���O�R���j�A

�،�������ɂ��\���\���Ƃ����̂�����Ƃ͏��߂ĕ����܂����B

�،�������ł̗\���\���Ƃ����̂͂ǂ������葱�����͓����،�������̃T�C�g�����Ă��悭������܂���ł����B

��������Ǝ��̂悤�ȃT�C�g�̓q�b�g���܂����B

�\���\���Ƃ�

ttp://dvl.daiwa.co.jp/qa/member_free/dai04/4_05.html

�������J�p��m��b�m���@�u�\���\���v

ttp://www.jyoujyou.com/word/word03.html

�����̃T�C�g�����Ă��悭������܂���B

�\���\�����s���Ă����ƂƂ����̂͂قƂ�ǂȂ��̂ł͂Ȃ��ł��傤���B

�قƂ�ǑS�Ă̊�Ƃ͂����Ȃ�ʏ�́u���\���v�ɓ����Ă���Ǝv���܂��B

2012�N4��26��(��)���{�o�ϐV��

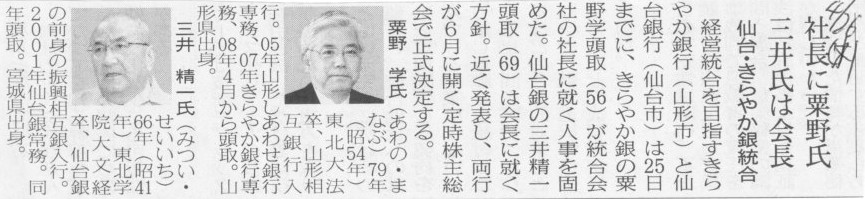

���E����₩�ⓝ���@�В��Ɉ��쎁�@�O�䎁�͉

�i�L���j

2012�N4��26��(��)���{�o�ϐV��

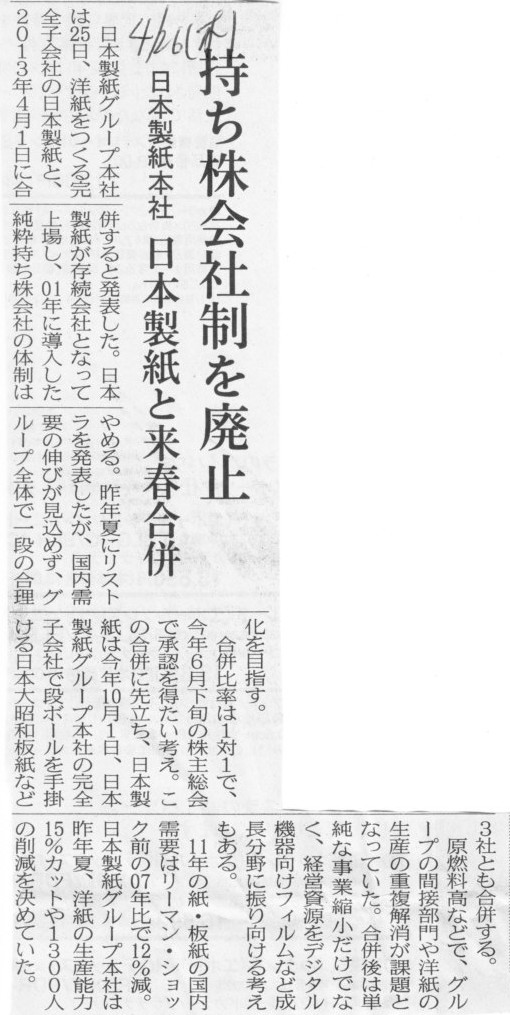

���{�����{�Ё@��������А���p�~�@���{�����Ɨ��t����

�i�L���j

2012�N4��25��

��������{�����O���[�v�{��

���ИA���q��Г��{�����Ƃ̍����_��̒����A�Ȃ�тɓ��{������

���ИA���q��Г��{�叺�a���A���{���p�b�N����ѓ��{�����P�~�J���Ƃ̍����_��̒����Ɋւ��邨�m�点�i���{�����O���[�v�{�Ёj

ttp://www.np-g.com/contents/200166129.pdf

2012�N4��25��

��������{�����O���[�v�{��

�{�Јړ]�Ɋւ��邨�m�点�i���{�����O���[�v�{�Ёj

ttp://www.np-g.com/contents/200166131.pdf

>�Ȃ��A���ЂƓ��{�����̍����ɍۂ��A������Ђ���{�����Ƃ������܂����̂́A

>���Ɖ�Ђł�����{�����̊e�틖�F�����p�������邱�ƂȂǎ��Ɗ����Ɋւ���l�X�ȉe�����ŏ����ɂ��邽�߂ł��B

�Ə����Ă���܂����A����͑S�����R�ɂȂ��Ă��܂���B

�����̏ꍇ�͏��ʼn�Ђ̊e�틖�F���͑S�ĕ�I�ɑ�����Ђ̕��Ɍp���i�p���j�����͂��ł��̂ŁA

���Ɗ����Ɋւ���e���͂��̓_�ł͑S���Ȃ��͂��ł��B

�����䗦�́A���{�����Γ��{�����O���[�v�{�Ё��P�P�ƂȂ��Ă��܂����A���̍����䗦�ɂ͈Ӗ��͂���܂���B

���͂悭�A�Γ��̐��_���Ƃ����̂Ȃ�A1��1�ł͂Ȃ��A�����䗦�⊔���ړ]�䗦�͊����̔�ŋ@�B�I�Ɍ��߂�A�ƌ����Ă��܂����A

���̏ꍇ�̍����䗦�͊����̈Ⴂ�Ȃǂ͈�؊W�Ȃ��A�ɒ[�Ɍ����A���Ή��ł����Ă��悢�̂ł��B

1��1�ł͂Ȃ��ꍇ�́A�����傩�炷��ƁA�����P�Ɂu���������v�������́u���������v���s���邱�ƂƓ����ł��B

�u���������v��u���������v�ɂ͉���Ӗ��͂Ȃ��A�P���Ɋ����������������茸�������肷��Ƃ��������ł���A

��Ƃ̑��ɂƂ��Ă͎����㉽�����Ă��Ȃ����ƂƓ����A

����̑��ɂƂ��Ă͕\�ʏ�̎����������������邾���ŁA�c����������z������錠�����̎����͈�ؕω����܂���B

���̂��т̍����ɍۂ��A�Ⴆ�A�����{�����O���[�v�{�Њ���1���ɑ����{����������2�����蓖�Ă�Ƃ��܂��ƁA

�����{�����O���[�v�{�Њ���ɂƂ��Ă͎�����1����2���ɑ�������u���������v���s��ꂽ���ƂƓ����ł���A

�����{�����O���[�v�{�Њ���1���ɑ����{����������0.5�����蓖�Ă�Ƃ��܂��ƁA

�����{�����O���[�v�{�Њ���ɂƂ��Ă͎�����2����1���Ɍ�������u���������v���s��ꂽ���ƂƓ����ł��B

�����̏ꍇ�A�e�N�j�J�����ɍۂ��A���u���������v���s��ꂽ�ꍇ�͊��������傤�ǔ����ɂȂ�܂����A

���u���������v���s��ꂽ�ꍇ�͊��������傤��2�{�ɂȂ�܂��B

���ۂɂ͂��̂��т̍����䗦��1��1�ł��蔭�s�ϊ��������͈�ؑ��������u���������v���u���������v���s���Ȃ��킯�ł�����A

���̂��т̃e�N�j�J�����̍ۂ͊����͈�ؕω����܂���B

>�B

���Ђ��ۗL������{��������

>���Ђ��ۗL������{���������́A�������͔������ɂ����ē��{�������ۗL���鎩�Ȋ����ƂȂ�܂����A

>���Ђ͖{�����ɂ��A���Y�����̑S�Ă�V�����s�ɑウ��

>�S�ē��{�����O���[�v�{�Ђ̊���i�������A���{�����O���[�v�{�Ђ������j�Ɋ����Č�t�������܂��B

�Ƃ���܂����A��������͈Ⴄ�̂��Ǝv���܂��B

����2�Ђ���������ۂɁA������ۗL���Ă�����������抔���͍����㎩�Ȋ����ƂȂ�܂��B

�Ⴆ�����O�ɗ��Ђł��݂��̊����̎������������Ă����ꍇ�͍����㎩�Ȋ�������d�ɍڂ��Ă��邱�ƂɂȂ�܂��B

�Ƃ��낪���̂��т̍����͊��S�e��Ђ����ʼn�ЁA���S�q��Ђ�������ЂƂ����A�N���o�e�B�b�N�ȍ����ł��B

�Ԉ���Ă��邩������܂���肭�����܂��A

�q��Ђ𑶑���ЂƂ��������ƌ����Ă�����͖@�����`����i�@�l�i�⊔���̎�舵�����j�̘b�ł����āA

��v��͌��ǂ͐e��Ђ��q��Ђ��z�����������A�Ƃ����������Ǝv���܂��B

��v��̏����Ɩ@����̏���������Ă���i����������Ƃ��ꑱ����j�Ƃ������Ƃ��Ǝv���܂��B

����Ă���Ƃ����Ă������s���Ȃ��Ƃ����Ă���Ƃ��������Ƃł͑S������܂��B

�܂�A���̂��т̍����͂�����u�t�������v�Ƃ������ƂɂȂ�Ǝv���܂��B

�ł��̂ŁA�e��Ђ����L���Ă����q��Њ��������Ȋ����Ƃ��Ď����Ƃ�

�������̎��Ȋ������������č����Ή��Ƃ��ē��{�����O���[�v�{�Ђ̊���Ɍ�t����Ƃ��������Ƃ͂��Ȃ��Ǝv���܂��B

���̂��т̍����ɍۂ��A�����{���Ɋ��S�e��Ђ����ł��Ă��܂�����A

���S�q��ЂɂƂ��Ă͂��̐����犔�傪��l�����Ȃ��Ȃ��Ă��܂��܂��B

������ЂȂ̂Ɋ��傪��l�����Ȃ��Ƃ������Ƃ͂��蓾�܂���B

�܂��A�u���S�q��Ђ̊���v�Ɓu���S�e��Ђ̊���v�Ƃ͑S���W����܂���B

���S�e��Ђ��{���ɏ��ł����ꍇ�A�u�����S�e��Ђ̊���v���V���ɋ����S�q��Ђ̊���ɂȂ�A�Ƃ����b�ɂ͂Ȃ�܂���B

����Ɍ����A�q��Ђ𑶑���ЂƂ����e�q��ЊԂ̍����Őe��Ђ��{���ɏ��ł��Ă��܂��A

�q��Ђ̏������傪�����Ȃ�劔��ɂȂ�����A�q��Ђ̏��������Ђ������Ȃ�V���Ȑe��ЂɂȂ��Ă��܂��A�Ƃ������ԂɂȂ�܂��B

����͂��͂�O���[�v�ĕ҂ł����ł��Ȃ��ł��傤�B

��肭��������Ă��邩������܂��A

������Ђł��銮�S�e��Ђ����ł���Ƃ����Ɖ�Ђł��銮�S�q��Ђ���������A�Ƃ����̂�

�����܂Ŗ@�����`����i�@�l�i�⊔���̎�舵�����j�̘b�ł����āA

��v��͊��S�e��Ђ����S�q��Ђ��z����������A�ƍl���ĉ�v�������s���̂��Ǝv���܂��B

������̑ݎؑΏƕ\�́A�q��Ђ��z�����������e��Ђ̑ݎؑΏƕ\�ł���A�Ƃ������Ƃł��B

������u�t�������v�Ƃ͂����������̂��Ƃ����ӂ��ɗ�������悢�ł��傤�B

�Ō�ɍ���̃R�����g�̒������s���܂��B

����Љ���L���̃R�����g���Ԉ���Ă��܂��B

2012�N4��25��(��)���{�o�ϐV��

���Z�̉ߔN�x�C�� �������@12�N3�����A��v���j�ύX�Ł@�O�̊��Ɣ�r���₷��

�i�L���j

>�ߔN�x�̌��Z�̏C���ɂ��Ăł����A�L���͊Ԉ���Ă���Ǝv���܂��B

>�ߔN�x�C���Ƃ͂����P�ɉߔN�x�̌��Z�ɊԈႢ���������ꍇ�ɉߋ��ɑk���č������\��������邱�Ƃ������܂��B

>�u��T�̒����v�Ƃ����܂��B

>�L���ɏ����Ă���悤�ȁu��v��̕ύX�v�ł͂���܂���B

�Ə����܂������A���̃R�����g�͊ԈႢ�ł��B

���̋L���͂܂��Ɂu��v��̕ύX�v�ł��B

�u��T�̒����v�ł͂���܂���B

�����̂��Ƃ������Ă��܂��A�\����܂���ł����B

�������������Ƃ܂��܂��ƁA��v��Ƃ����݂̂͂���ɕύX���Ă͂Ȃ�Ȃ��̂ł��B

�������Ɖ�v�����ł́u�p�����̌����v�Ƃ����܂��B

���̂��т́u��v��̕ύX�y�ь�T�̒����Ɋւ����v��v�Ƃ́A

�u��v�������@���߂���v���̂��̂Ƃ������A

�K�p�����v���ύX�����ꍇ�͉ߋ��̍������\�ɂ��ύX��̉�v���K�p�������̂Ƃ݂Ȃ��ĉߋ��̍������\���C�����Ȃ����A

�Ƃ����l�����������������́u�w�j�v�ƍl����ׂ��ł��傤�B

������ʏ�̈Ӗ��ł́u��v��v�Ƃ͏�����قȂ�Ǝv���܂��B

�܂��������v��ƌĂԂ̂�������܂��B

�ǂ̉�v��̏ꍇ�ł������Ȃ̂ł����A

���̂��т́u��v��̕ύX�y�ь�T�̒����Ɋւ����v��v�͓��ɂǂ̗p�ꂪ�ǂ̂悤�ȈӖ��Ȃ̂�������Ȃ����Ƃ������Ǝv���܂��B

�p��̈Ӗ�������킵���Ƃ������A�ǂ��Ⴄ�̂�������Â炢�Ǝv���܂��B

�u��v��̕ύX�y�ь�T�̒����Ɋւ����v��v�ł͂܂��A

�u�p��̒�`�v��������ɓ����Ă��܂��B

����̋L���ŏd�v�Ȃ��Ƃ́A

�u��v��̕ύX�v�̒��́u��v���j�̕ύX�v�ł���Ƃ����_�A

�����Ă���́u��T�̒����v�Ƃ͈قȂ�Ƃ����_�A

�܂��A�i��T�̒����̏ꍇ�������ł����j��v��̕ύX�ł́u�k�y�K�p�v����Ƃ����_�A

�ɂȂ�܂��B

����Ɍ����A������Ȃ��Ƃ́A��͂�A���������̘b�Ƃ��āA

�u��v���j�́A�����ȗ��R�ɂ��ύX���s���ꍇ�������A�����p�����ēK�p����v�Ƃ������Ƃł��B

�u��v��̕ύX�y�ь�T�̒����Ɋւ����v��v�@1

�u��v��̕ύX�y�ь�T�̒����Ɋւ����v��v

�� ggrks ����Έ�ԏ�ɏo�Ă��܂��B

�ǂ��ł��������Ƃł����A���w��N���̍��A

�����Ƃ����������ԈႦ�āu�v�ƃf�J�f�J�Ƌ����̍��ɏ����Ă��܂������Ƃ��v���o���܂����B

����̍ۂɒS�C�̐搶�ɒ����Ƃ����������������Ă��܂��܂����B

����ԈႦ���������Ŏv���o�b�����邱�ƂɂȂ�܂����A�Ƃ����̂͏�k�ł����B

{kind=link}

{kind=link}

{kind=link}

{kind=link}