2012年4月13日(金)

2012年4月13日(金)日本経済新聞

フジテレビの番組 スマホで ユーチューブ無料配信 国内放送局で初 広告収入を多様化

(記事)

2012年4月13日(金)日本経済新聞

ソニー「非TV」に集中投資 「モバイル」「ゲーム」などに7割 15年3月期売上高 8兆5000億円目標 営業利益率「5%以上に」

平井CEO会見 一問一答 TV黒字化へ 固定費6割削減

(記事)

2012年4月13日(金)日本経済新聞 戦略分析

居酒屋

酒離れで変身中 収益補完へ出店加速

ワタミがファミレス

つぼ八はパスタ店

(記事)

2012年4月13日(金)日本経済新聞

イオンやローソン、前期最高益 小売り支えるアジアの内需 日本のノウハウ活用

本業、絶えず作り直す必要

(記事)

2012年4月13日(金)日本経済新聞

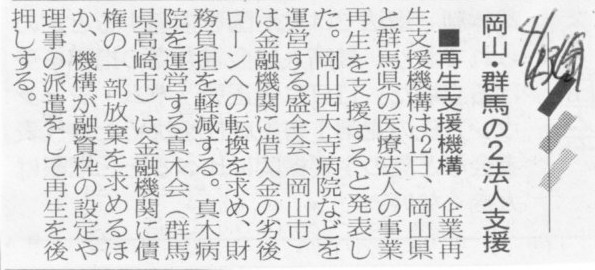

■再生支援機構 岡山・群馬の2法人支援

(記事)

2012年4月12日

東燃ゼネラル石油株式会社

子会社における役員の異動に関するお知らせ

ttp://www.tonengeneral.co.jp/apps/tonengeneral/pdf/2012-04-12_1ja.pdf

2012年4月12日

東燃ゼネラル石油株式会社

エクソンモービル有限会社の商号と組織の変更、および役員の異動に関するお知らせ

ttp://www.tonengeneral.co.jp/apps/tonengeneral/pdf/2012-04-12_2ja.pdf

2012年4月12日

東燃ゼネラル石油株式会社

役員の異動に関するお知らせ

ttp://www.tonengeneral.co.jp/apps/tonengeneral/pdf/2012-04-12_3ja.pdf

2012年4月13日

日本ハム株式会社

ハム・ソーセージ生産工場の会社分割による連結子会社への承継に関するお知らせ

ttp://www.nipponham.co.jp/ir/library/financial/pdf/2012/20120413.pdf

【コメント】

全4ページのプレスリリースですが、読んでいて、この用語は間違っているな、妙だな、何かおかしいな、

と感じる部分はありませんでした。

4ページ目の最後の部分を読むまでは。

平成24年10月1日の仕訳

日本ハム株式会社の仕訳

(ハム・ソーセージ生産工場諸負債) 7,498百万円 / (ハム・ソーセージ生産工場流動資産) 2,313百万円

(日本ハムファクトリー株式) 12,718百万円

(ハム・ソーセージ生産工場固定資産) 17,903百万円

(現金預金) 4,100百万円

(受取配当金) 4,100百万円

日本ハムファクトリー株式会社の仕訳

(ハム・ソーセージ生産工場流動資産) 2,313百万円 / (ハム・ソーセージ生産工場諸負債) 7,498百万円

(ハム・ソーセージ生産工場固定資産) 17,903百万円

(資本金) 550百万円

(その他資本剰余金) 12,168百万

(利益剰余金) 4,100百万円 (現金預金) 4,100百万円

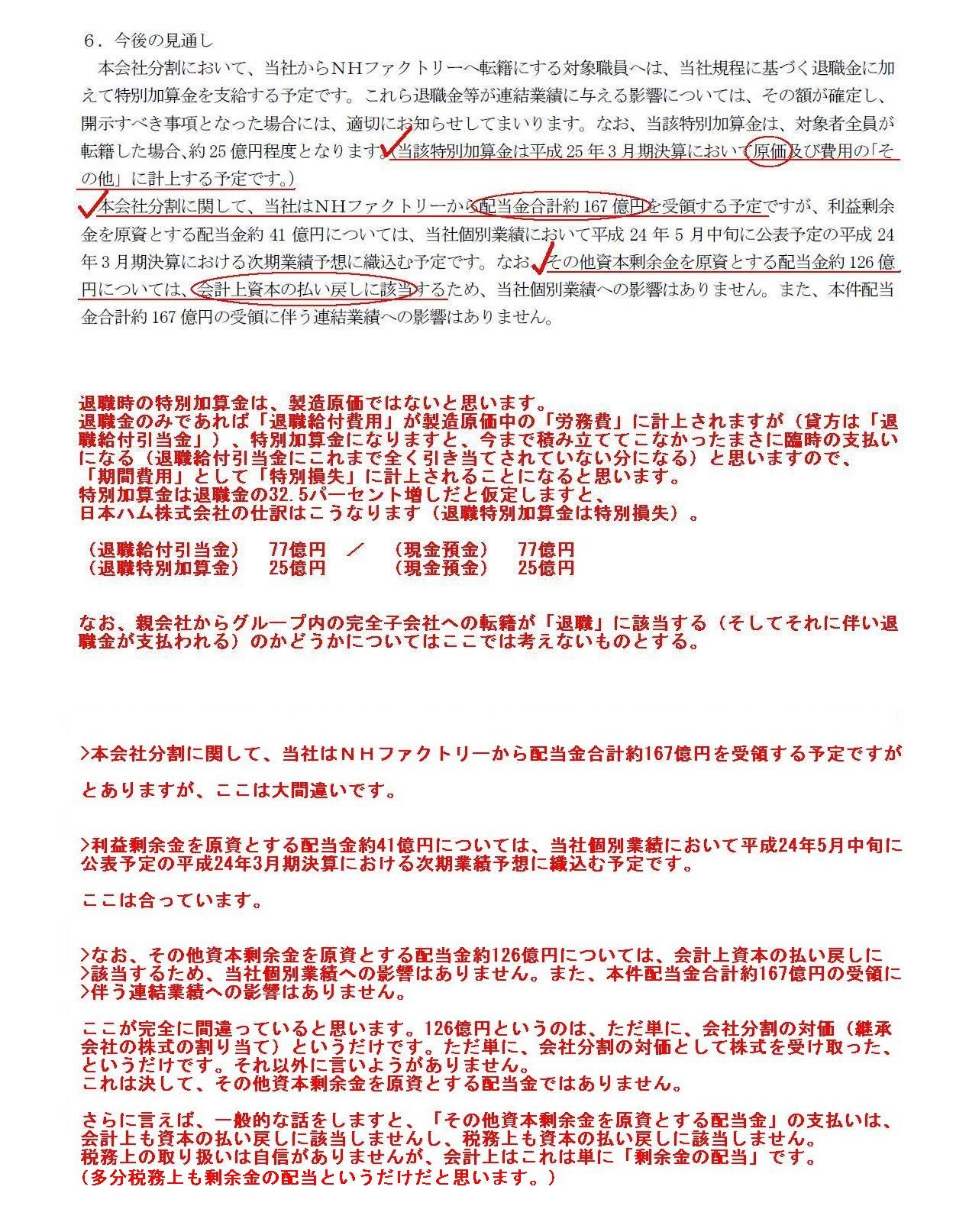

「6.今後の見通し」

(4/4ページ)

プレスリリースを読みますと特に気になる点はないのですが、やはり4ページ目の最後が間違っていると思います。

要点は以下の2点です。

○退職特別加算金は製造原価ではなく「期間費用」である。

○その他資本剰余金を原資とする配当金は資本の払い戻しに該当せず「剰余金の配当」である。

退職時の特別加算金は、製造原価ではないと思います。

退職金のみであれば「退職給付費用」が製造原価中の「労務費」に計上されますが(貸方は「退職給付引当金」)、

特別加算金になりますと、今まで積み立ててこなかった

まさに臨時の支払いになる(退職給付引当金にこれまで全く引き当てされていない分になる)と思いますので、

「期間費用」として「特別損失」に計上されることになると思います。

特別加算金は退職金の32.5パーセント増しだと仮定しますと、

日本ハム株式会社の仕訳はこうなります(退職特別加算金は特別損失)。

(上で書いた日本ハム株式会社の仕訳に次の仕訳が追加になります。)

(退職給付引当金) 77億円 / (現金預金) 77億円

(退職特別加算金) 25億円 (現金預金) 25億円

なお、親会社からグループ内の子会社への転籍が「退職」に該当する(そしてそれに伴い退職金が支払われる)のかどうか

についてはここでは考えないものとする。

>本会社分割に関して、当社はNHファクトリーから配当金合計約167億円を受領する予定ですが

とありますが、ここは大間違いです。

>利益剰余金を原資とする配当金約41億円については、

>当社個別業績において平成24年5月中旬に公表予定の平成24年3月期決算における次期業績予想に織込む予定です。

ここは合っています。

>なお、その他資本剰余金を原資とする配当金約126億円については、会計上資本の払い戻しに

>該当するため、当社個別業績への影響はありません。また、本件配当金合計約167億円の受領に>伴う連結業績への影響はありません。

ここが完全に間違っていると思います。126億円というのは、ただ単に、会社分割の対価(継承会社の株式の割り当て)というだけです。

ただ単に、会社分割の対価として株式を受け取った、

というだけです。それ以外に言いようがありません。

これは決して、その他資本剰余金を原資とする配当金ではありません。

さらに言えば、一般的な話をしますと、「その他資本剰余金を原資とする配当金」の支払いは、

会計上も資本の払い戻しに該当しませんし、税務上も資本の払い戻しに該当しません。

税務上の取り扱いは自信がありませんが、会計上はこれは単に「剰余金の配当」です。

(多分税務上も剰余金の配当というだけだと思います。)

こちらのページの「主な製造商品」を見ますと、商品名は、シャウエッセン、森の薫り、アンティエ、となっていまして、

これら全ての商品のパッケージにはお馴染みのあの「ニッポンハム」の名称とロゴ(トレードマーク)が付いています。

日本ハムの商品なんだから当たり前じゃないかと思われるかもしれませんが、

実はこれは個別ベースで見ていくと、「日本ハムファクトリー株式会社」が製造した商品は「日本ハム株式会社」へ販売している

ということです。

実際には両社はまさに同一グループ内の会社(完全親子会社)の関係ですのでこういう言い方はしないと思いますが、

「日本ハムファクトリー株式会社」は「日本ハム株式会社」へハムとソーセージをOEM生産・OEM供給している、

「日本ハムファクトリー株式会社」は「日本ハム株式会社」からハムとソーセージのOEM生産・OEM供給を受託している、

と言ってもいいでしょう。

「日本ハム株式会社」が販売している商品には「日本ハムファクトリー株式会社」個別の名称やロゴはついていません。

納入先企業の名称やロゴを付けて製造する、これをOEM生産やプライベートブランドと呼びます。

もちろん実際にはこのようなグループ内の製造販売の流れはOEM生産・OEM供給・プライベートブランドとは呼びません。

ただ、個別ベースで見ていくと、概念的にはそのような考え方もできる、と言いたいわけです。

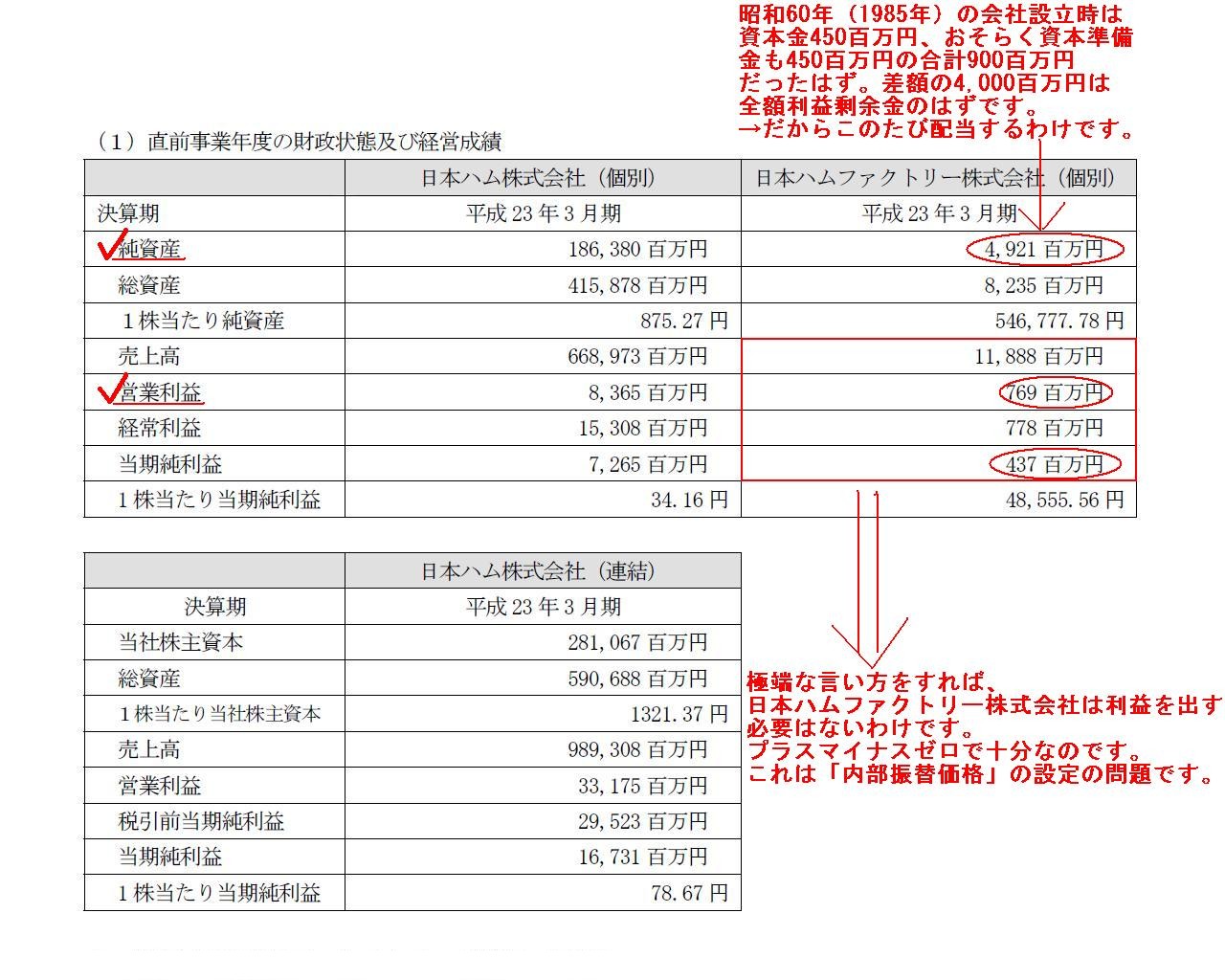

財務面の話をしますと、昭和60年(1985年)の会社設立時は資本金が450百万円、そしておそらく資本準備金も450百万円だったはずです。

差額の約4,000百万円は全額利益剰余金になるはずです。

だからこのたび、全額(約41億円)を親会社に配当するわけです。

ただここで気になるのは、おそらく日本ハムファクトリー株式会社の販売先は全て親会社の日本ハム株式会社のはずです。

そして言うまでもなく、日本ハムファクトリー株式会社は日本ハムグループです。

つまり日本ハムファクトリー株式会社から親会社の日本ハム株式会社への販売は内部取引(内部売上高)そのものなのです。

そうであるならば、グループ全体のことを考えれば、日本ハムファクトリー株式会社が儲かっても意味がないわけです。

グループ全体からすると、子会社の収益と親会社の費用が相殺されるので全体の損益には直接影響することはないからです。

日本ハムファクトリー株式会社から親会社の日本ハム株式会社への販売価格が低ければ低いほど、

日本ハム株式会社単体の利益は大きくなります。

グループ経営のことを考えれば、日本ハムファクトリー株式会社単体の損益はプラスマイナスゼロでもよいわけです。

余剰資金も必要なく、内部留保もゼロでもよいのです。

なぜ多くの利益を稼ぎ内部留保を持っているのだろうか、という思いはあります。

最低限度の設備投資のための現金と内部留保があれば十分だと思います。

これは「内部振替価格」の設定の問題です。

「内部振替価格」については管理会計の教科書には必ず載っていると思います。

教科書の記述をそのまま引用すれば、振替価格設定の目的は大きく分けると以下の二つです。

①グループ全体で見て最適な意思決定を行うため、企業資源の最適な配分を確保すること。

②子会社の業績を公平に評価することで、子会社の経営トップに目標を達成しようというインセンティブを与えること。

振替価格の設定基準には市価に基づく方法(市価基準)、原価に基づく方法(原価基準)および

供給事業単位と受入事業単位間の交渉による方法(交渉価格法)等があります。

教科書論的には、事業単位間で授受される中間財の市場が完全競争市場である場合には、「市価基準」が最も適切な振替価格である、

となります。

日本ハムの場合は市価とは店頭での最終販売価格になってしまいますので別の基準になるでしょうが。

日本ハムは会社分割に際して、日本ハムファクトリーの余剰現金を配当として吸い上げました。

これはこれで適切な資源配分だと思います。

3.分割当事者の概要(平成24年4月1日現在)

(1)直前事業年度の財政状態及び経営成績

日本ハムファクトリー株式会社(個別)

(3/4ページ)

最後に少し英語の話をしますと、プレスリリースのキャプチャー画像の名前は

They are not "manufacturing cost" and not "paying back capital."

としました。意味は、

「それらは製造原価でもないし資本の払戻しでもない。」

という意味です。

やや自信がないのですが、これで多分英文としては間違っていないと思います。

完全に自信があるわけではありませんが、この点について文法面から説明します。

一般的な話をすると、「AはBでもないしCでもない。」という日本語を英語に訳すと、

A is not either B nor C.

もしくは

A is neither B nor C.

となるかと思いますが、これを応用すると、「それらは製造原価でもないし資本の払戻しでもない。」は、

They are not either "manufacturing cost" nor "paying back capital."

となりそうですが、ここでは主語が複数であり、はじめから2つのことが念頭にあって

「それら2つのことは(それぞれ)BやCではない」という意味になりますから、

「not

either B nor C」や「neither B nor C」ではなく、単純に「They are not B and

C.」でいいのではないだろうかと思いました。

主語が複数なのに述語は1つなのは対応が取れない、要するに、

A and B are not either C nor D. (AとBはCでもないしDでもない)

という英語は(文法的にというより)論理的におかしい(日本語としてもおかしい)ような気がしました(これも自信がありませんが)。

内閣府は13日、官民ファンドの企業再生支援機構の社長に瀬谷俊雄元東邦銀行頭取(76)を起用すると発表した。

20日に開く株主総会後に正式に就任する。西沢宏繁社長(74)は退任する。機構の支援期限の延長に伴い、経営体制を刷新する。

瀬谷 俊雄(せや・としお)

59年(昭34年)慶大経卒、旧第一銀行入行。90年東邦銀行頭取、04年全国地方銀行協会会長。11年から東邦銀行相談役。福島県出身。

(日本経済新聞 2012/4/13

12:46)

ttp://www.nikkei.com/news/latest/article/g=96958A9C93819591E3E1E2E2E78DE3E1E2E6E0E2E3E0E2E2E2E2E2E2

再生機構社長に瀬谷氏 元地銀協会長

内閣府は13日、企業再生支援機構の次期社長に、元東邦銀行頭取の瀬谷俊雄氏(76)を充てる人事を内定したと発表した。

20日付で就任予定。瀬谷氏は2004年から3年間、全国地方銀行協会(地銀協)会長も務めた。

現在は東邦銀の相談役で、福島商工会議所の会頭も務めている。

瀬谷 俊雄氏(せや・としお)

慶大卒。59年第一銀行(現みずほフィナンシャルグループ)。86年東邦銀行常務、90年に頭取。11年から相談役。福島県出身。

(産経新聞 2012.4.13

14:47)

ttp://sankei.jp.msn.com/economy/news/120413/fnc12041314480010-n1.htm

【コメント】

社長交代ですか。

日本航空の100%減資まではまだまだ時間がかかりそうですね。

こうなったら 正しい意見が通るまでどこまでもオトモしましょう

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}