2012年4月6日(金)

2012年4月6日(金)日本経済新聞

JR九州、5年以内に上場 鉄道テコ入れへ 都市開発を強化 中期計画 「安定基金頼み」は続く

鹿児島中央に街の新たな顔 複合高層ビル完成 西鉄系ホテルなど入居

(記事)

2012年4月6日(金)地元住民新聞

JR九州『上場』を明記 16年度までに 中期計画 新幹線開通で基盤整う

2大事業完了で上場前進 発足25年の節目に

(記事)

2012年4月5日(木)日本経済新聞

三井物産 針路を探る 中

資源分野さらに強く 探鉱と協業で権益開拓

(記事)

2012年4月6日(金)日本経済新聞

三井物産 針路を探る 下

世界束ねる幹部育成 国籍問わず現場力強化

(記事)

2012年4月6日(金)日本経済新聞

悩める大国 ブラジル 上

通貨高、弱る製造業 生かせぬ内需、潜在力高く

(記事)

2012年4月7日(土)日本経済新聞

悩める大国 ブラジル 下

消費重視の「ルラ路線」転換 投資・政治改革に期待

(記事)

2012年4月6日(金)日本経済新聞

IBM、ブラジル事業拡大 複合企業と提携

(記事)

2012年4月6日(金)日本経済新聞

NTTデータ 「管理費1割強削減」 14年3月期までに

(記事)

2012年4月6日(金)日本経済新聞

日本水産、独で冷食合弁 国内では水産会社買収

(記事)

2012年4月6日(金)日本経済新聞

日立がTOBへ マレーシア企業 金融向けシステム

(記事)

2012年4月6日(金)日本経済新聞 決算深読み

セブン&アイ、5期ぶり最高益 前期経常2931億円 スーパー・百貨店が復調 構造改革の成果じわり

(記事)

2012年4月6日(金)日本経済新聞

神戸鋼、最終赤字200億円 前期 税金資産取り崩し響く

(記事)

2012年4月6日(金)日本経済新聞

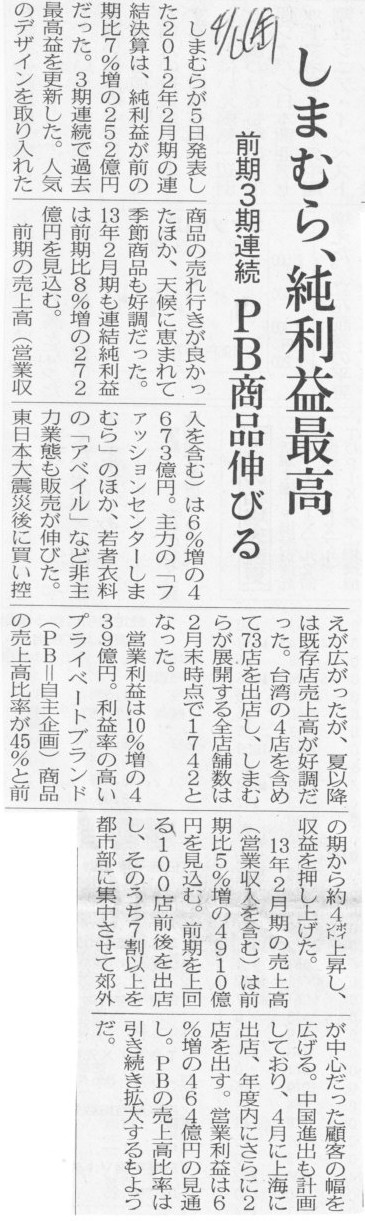

しまむら、純利益最高 前期3期連続 PB商品伸びる

(記事)

2012年4月6日(金)日本経済新聞

邦銀、アジア投融資最高 インフラ・資源向け 昨年末17兆円 欧州勢のシェア奪う

(記事)

2012年4月6日(金)日本経済新聞 大機小機

監査役のアイデンティティー

(記事)

2012年4月6日(金)日本経済新聞

■全銀協 電子債権取引を延期

■企業再生支援機構 神奈川の医療法人支援

(記事)

2012年4月6日(金)日本経済新聞

■日立製作所 27日にNY上場廃止

(記事)

2012年4月7日(土)日本経済新聞

■国交省 新規直轄道の予算2倍に

(記事)

2012年4月7日(土)日本経済新聞

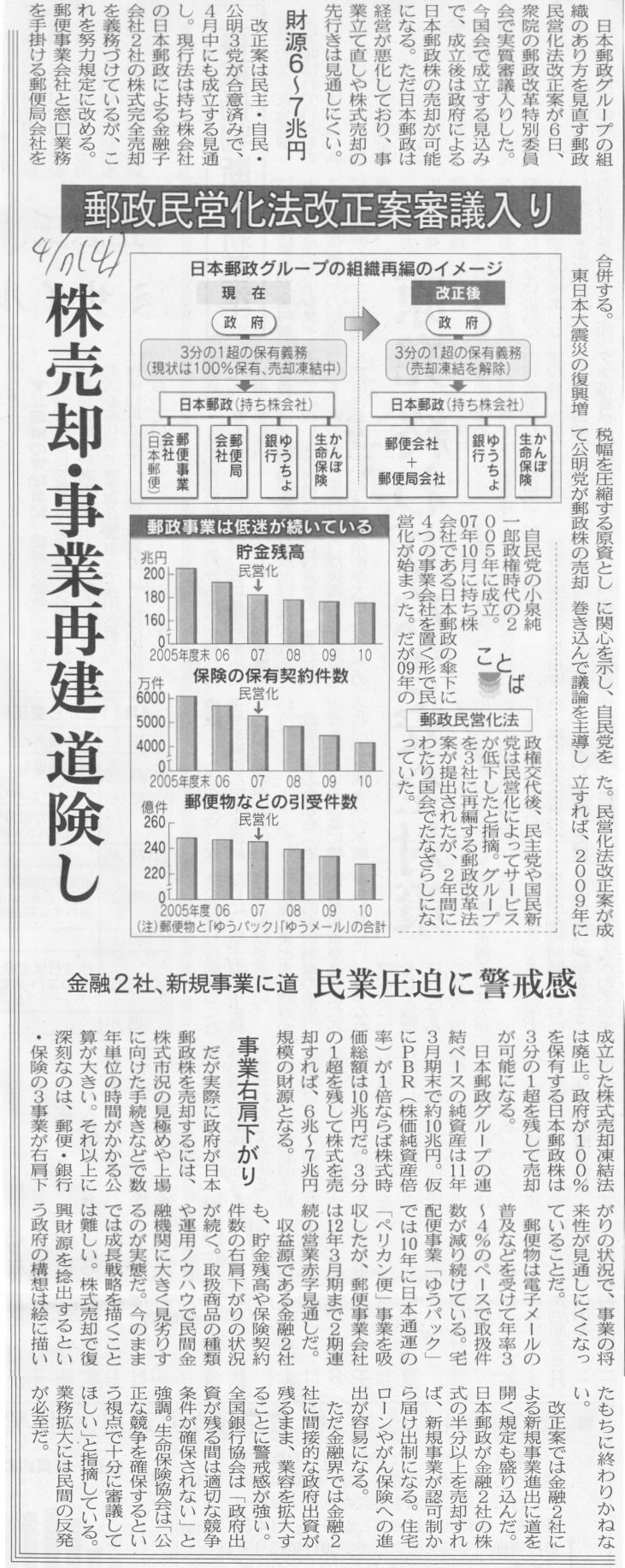

郵政民営化法改正案審議入り 株売却・事業再建 道険し 金融2社、新規事業に道 民業圧迫に警戒感

(記事)

2012年4月7日(土)日本経済新聞

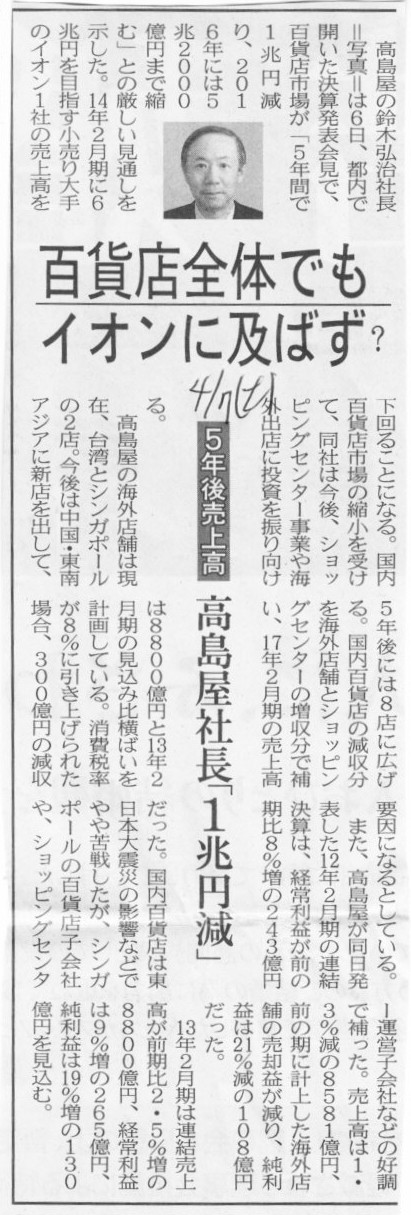

百貨店全体でもイオンに及ばず? 5年後売上高 高島屋社長「1兆円減」

(記事)

2012年4月7日(土)日本経済新聞 トップに聞く企業戦略

三越伊勢丹ホールディングス社長 大西

洋氏

PB商品拡大で客単価上昇

(記事)

2012年4月8日(日)日本経済新聞

ジェットスター 事業許可取得 7月から国内線運航

(記事)

2012年4月7日(土)日本経済新聞

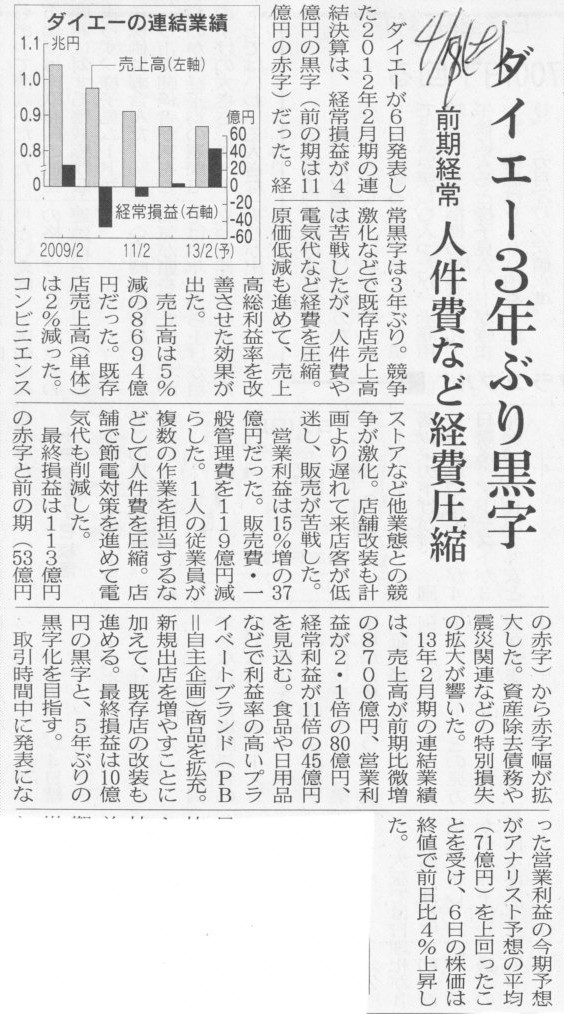

ダイエー3年ぶり黒字 前期経常 人件費など経費圧縮

(記事)

2012年4月7日(土)日本経済新聞

キャノンなど5社黒字に 主要8社のデジカメ営業損益 11年度 高価格機種の販売で明暗

(記事)

2012年4月8日(日)日本経済新聞 市場分析

コンテナ運賃 米欧向け回復 欧州危機の懸念後退 海運3社、黒字視野に 新興国の景気減速に警戒

(記事)

2012年4月8日(日)日本経済新聞

米ファンド、カーライル創業者 日本での投資拡大検討 再編通じ競争力強化

(記事)

2012年4月8日(日)日本経済新聞 そこが知りたい

米オラクルCEO ラリー・エリソン氏

M&A・クラウドになぜ注力? IT総合力で打倒IBM

(記事)

2012年4月8日(日)日本経済新聞 中外時評

還暦迎えるテレビ放送 問われるネット時代の戦略

(記事)

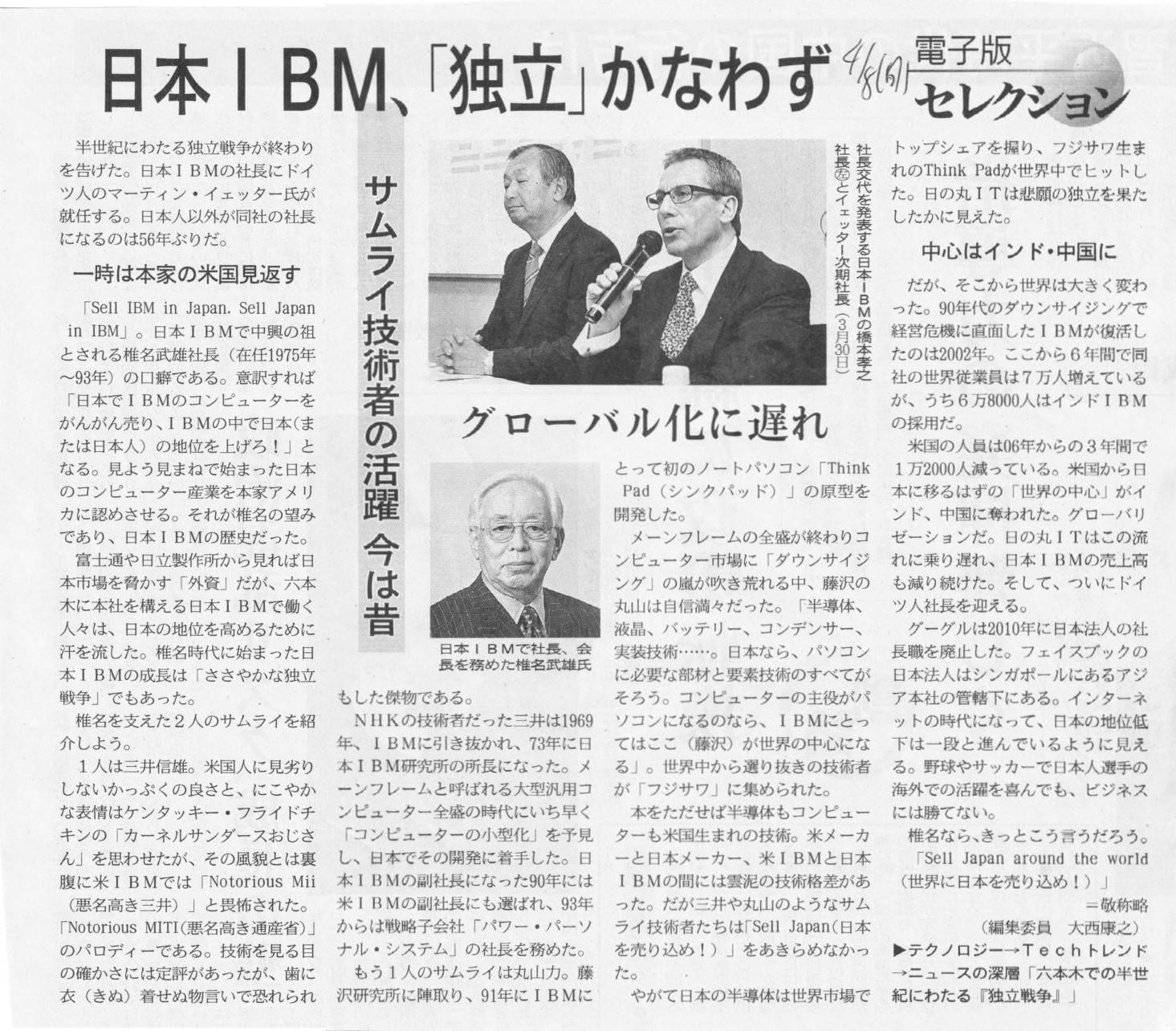

2012年4月8日(日)日本経済新聞 電子版セレクション

日本IBM、「独立」かなわず サムライ技術者の活躍

今は昔 グローバル化に遅れ

(記事)

欧州銀、自己資本維持に四苦八苦=闘牛会社支援でファンに融資も

【ロンドン】欧州の金融危機は緩和の兆しを見せているが、欧州大陸の銀行は財務上問題が表面化するのを回避、

ないし少なくとも先延ばしするさまざまな方策を講じている。自己資本比率改善のため増資や資産処理ではない

型破りの方法を編み出したり、顧客がデフォルト(債務不履行)に陥るのを一時的に回避するため複雑な取引を行ったりしている。

欧州の銀行は、欧州中央銀行(ECB)が期間3年の大量の資金供給オペを行ったおかげで、こうした方策をとれるようになった。

しかし、「ECBの資金供給で、銀行がリストラに乗り出す時期が先延ばしされ、ユーロ圏が被る打撃が大きくなる恐れがある」

(UBSの銀行アナリストのアラステアー・ライアン氏)。

こうした先延ばしの動きが最も目立つのは、焦げ付き不動産ローンの重圧が強まっているスペインの銀行だ。例をあげよう。

スペインでは、闘牛興行会社は不況のため観覧席を埋めるのに四苦八苦し、銀行融資を返済できなくなる恐れが高まっている。

そのためある銀行は、お金のないファンに年間入場券購入の資金を融資し、闘牛興行会社は前払いで収入を確保できる方策をとった。

これにより、銀行は闘牛興行会社のデフォルトを回避できる。しかし銀行は、無担保の個人ローンを抱え込むことになるのだ。

こうした闘牛入場券購入ローンはスペイン中に広がっている。

欧州の銀行の間では、不動産融資などの資産ポートフォリオを、新設の簿外の導管体(ビークル)に一時的に待機させる

方策もとられている。銀行はプライベートエクイティーファンド(PEF)など外部のアドバイザーに、この導管体の管理を委ねる。

管理資産に損失が出ると1回目については銀行が負担するが、その後の損益は銀行と導管体の管理者の間で折半する。

スペインでは、ほとんどの銀行が導管体の設置に関心を寄せているが、関係筋によればスペイン銀行(中央銀行)は、

リスク融資を覆い隠すだけのものではないかと見て調査を始めている。

スペイン最大手のサンタンデール銀行は昨年終盤に、米国の自動車ローン事業のかなりの部分をPEFなどのグループに

売却することで合意した。これにより、サンタンデールはほぼ10億ドルの利益を手にした。

しかし、取引は必ずしもこれで終了したわけではない。買い手側はサンタンデールに持ち分を売り戻せる権利を持っているからだ。

(ウォール・ストリート・ジャーナル 2012年

4月 2日 12:19

JST)

ttp://jp.wsj.com/Finance-Markets/Finance/node_418831

【コメント】

私にはブルファイト(Bullfight)のことは分かりませんので

スペインの会計について少し書きます。

スペインの会計原則はどのようになっているのでしょうか。

以下の資料を元にスペインの会計原則を見てみましょう。

スペイン大使館経済商務部

会計と会計監査について

ttp://www.spainbusiness.jp/icex/cda/controller/pageGen/0,3346,4928839_35730861_35711268_0,00.html

PDFファイル

ttp://www.spainbusiness.jp/icex/cma/contentTypes/common/records/viewDocument/0,,,00.bin?doc=415561

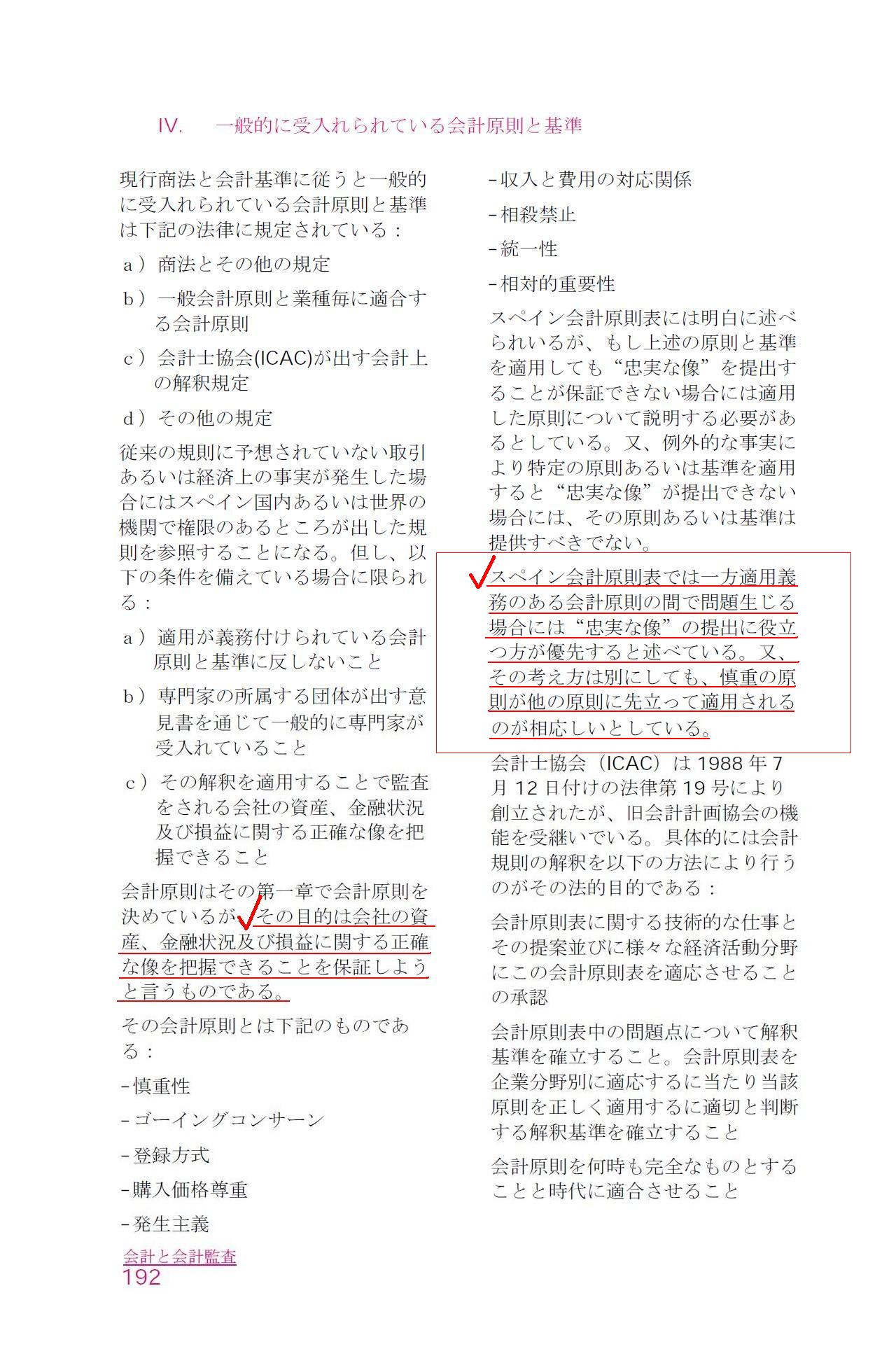

「Ⅳ. 一般的に受入れられている会計原則と基準」

(6/21ページ)

スペインの会計原則の目的は、

「会社の資産、金融状況及び損益に関する正確な像を把握できることを保証しよう」

と言うものである、と書かれています。

これはどの国においてもまさに企業会計の究極の目的であると言ってよいでしょう。

日本でももちろんそうです。

「企業会計原則」の七つある一般原則の中で一番最初にあるのがまさに「真実性の原則」です。

企業会計原則 第一 一般原則

「真実性の原則」

企業会計は、企業の財政状態及び経営成績に関して、真実な報告をするものでなければならない。

「真実性の原則」

煎じ詰めれば、真実性の原則を守ることが企業会計の究極の目的です。

スペイン流に言えば、「”忠実な像”を提出すること」が企業会計の究極の目的です。

この部分は大変興味深いと思いました。

>一方適用義務のある会計原則の間で問題が生じる場合には”忠実な像”の提出に役立つ方が優先する

という部分は、日本の会計原則に即して言えば、他のどの会計原則よりも「真実性の原則」を最重要視した会計処理を行いなさい、

という意味になります。

例えば、連結調整勘定の償却はどうあるべきか考える際、

費用収益対応の原則を重視すべきという考え方もあるでしょうし保守主義の原則を重視すべきという考え方もあるでしょう。

そこに絶対的な答えはないのです。

そんな時は、できる限り「真実性の原則」を守ることができる(できる限り真実な会計数値になる)会計処理方法を行いなさい、

という意味です。

どんな時も「真実性の原則」(”忠実な像”)が最優先である、とスペイン会計原則では言っているのです。

>慎重の原則が他の原則に先立って適用されるのが相応しい

という部分は、日本の会計原則に即して言えば、「真実性の原則」を守ることはもちろん大前提として、

複数の会計処理方法の中でどの会計処理方法を行うべきか迷う時は「保守主義の原則」を優先して守りなさい、

という意味になります。

これは連結調整勘定の償却を例に出すのは適切ではないと思いますが、

例えば、費用収益対応の原則を重視すべきか保守主義の原則を重視すべきか判断が難しい場合は保守主義の原則をより重視しなさい、

という意味です。

費用収益対応の原則を重視する方がより真実な会計数値に近いのが明らかな場合はもちろん費用収益対応の原則を重視すべきですが、

費用収益対応の原則を重視する場合と保守主義の原則を重視する場合で会計数値の真実性が同程度の場合は

保守主義の原則を重視しなさい(保守的な会計処理を行いなさい)、という意味になります。

スペイン会計士協会は「The Instituto de Contabilidad y Auditoria de

Cuentas(ICAC)」と言うそうです。

私にスペイン語は分かりませんのでICACのサイトを見ると英語もありました。

見てみますとこうあります。

ICAC

ttp://www.icac.meh.es/seccion.aspx?hid=2

>Institute of Accounting and Accounts Auditing

「Accounting」と「Accounts Auditing」を行う協会ということでしょう。

「Accounts

Auditing」はまさに会計監査。

「Accounting」は監査そのもの以外の、会計原則や会計基準の策定・修正・整備などを指すのでしょう。

今まで黙っていましたが実は私スペインで公認会計士をしています(プライスウォーターハウスクーパース・スペイン事務所所属です)。

タックのスペイン・マドリッド校で「1.5年ストレート本科生」コースを受講し会計士試験に合格しました。

スペイン会計士協会にももちろん会計士登録をしています。

というのはいつもの通り冗談ですが。

私にボクシングのことは分かりませんが、ボクサーは「拳で会話」をするのでしょう。

「拳で会話」

同様に、会計を学んだ者は「仕訳で会話」をします。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}