2012年4月5日(木)

2012年4月5日(木)日本経済新聞

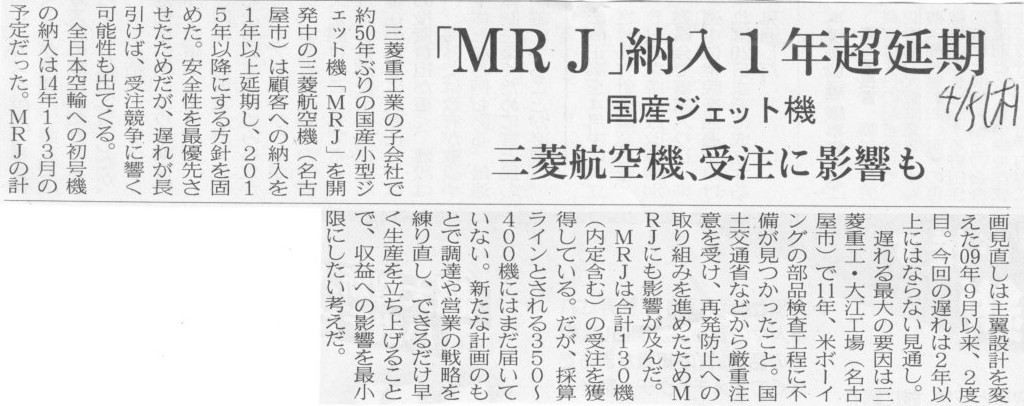

「MRJ」納入1年超延期 国産ジェット機 三菱航空機、受注に影響も

(記事)

2012年4月5日(木)日本経済新聞

ソニー 英携帯子会社CEOに鈴木氏

(記事)

2012年4月4日(水)日本経済新聞 会社研究

三菱ケミカルHD 「量から質へ」改善急務

(記事)

2012年4月4日(水)日本経済新聞

■二千円札 9年連続製造せず

(記事)

2012年4月4日(水)日本経済新聞

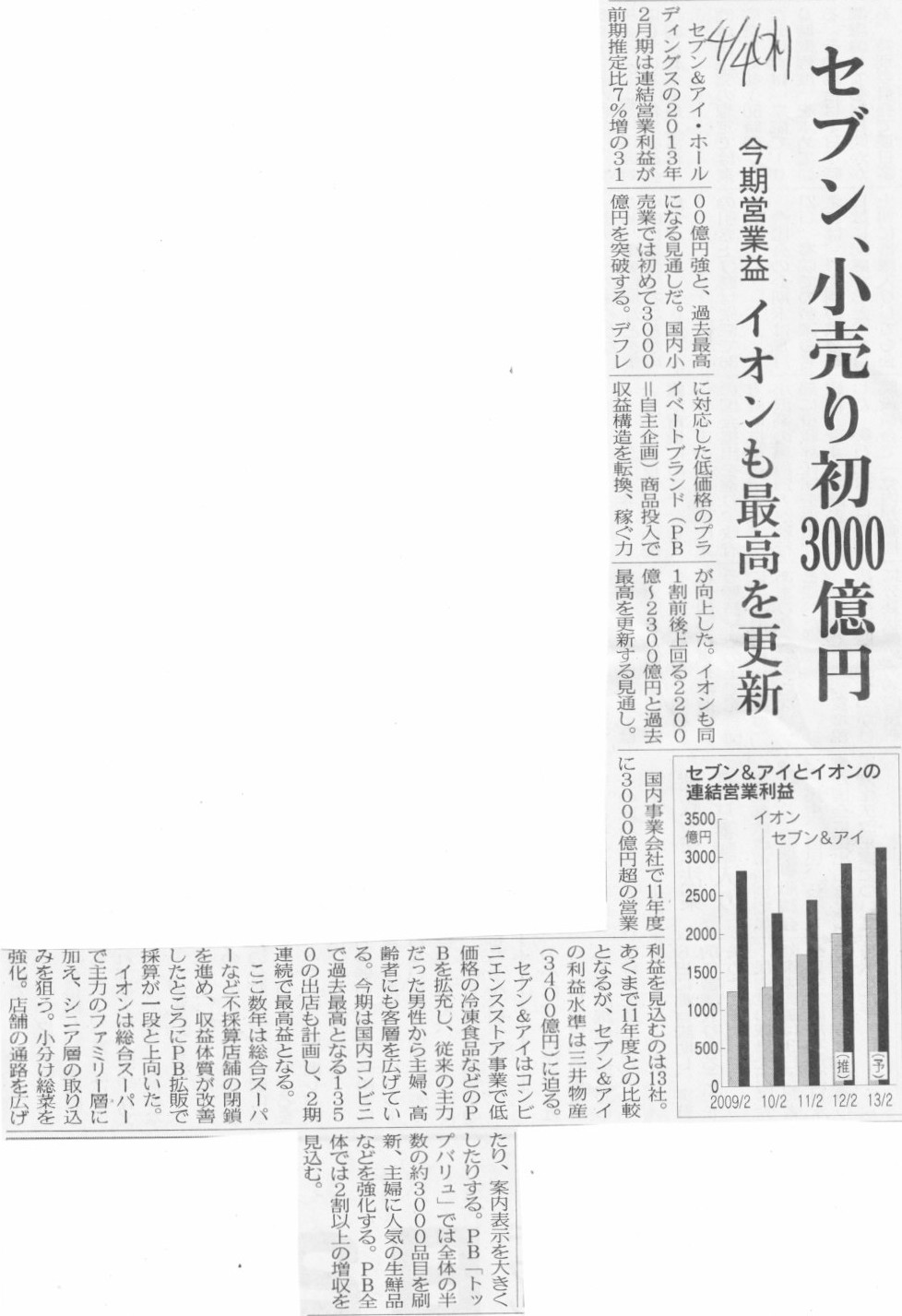

セブン、小売り初3000億円 今期営業益 イオンも最高を更新

(記事)

2012年4月4日(水)日本経済新聞

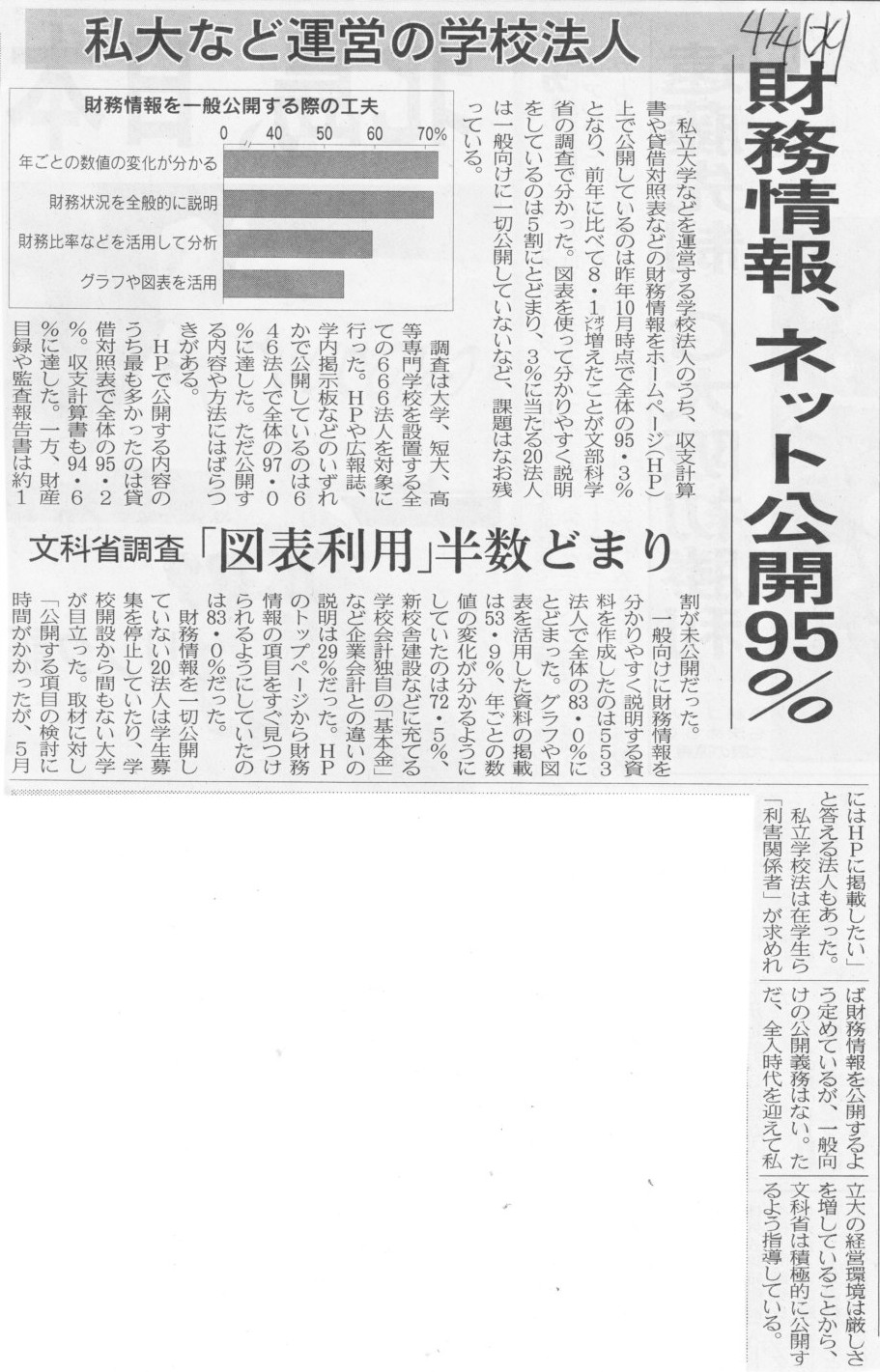

私大など運営の学校法人 財務情報、ネット公開95% 文科省調査「図表利用」半数どまり

(記事)

2012年4月4日(水)日本経済新聞

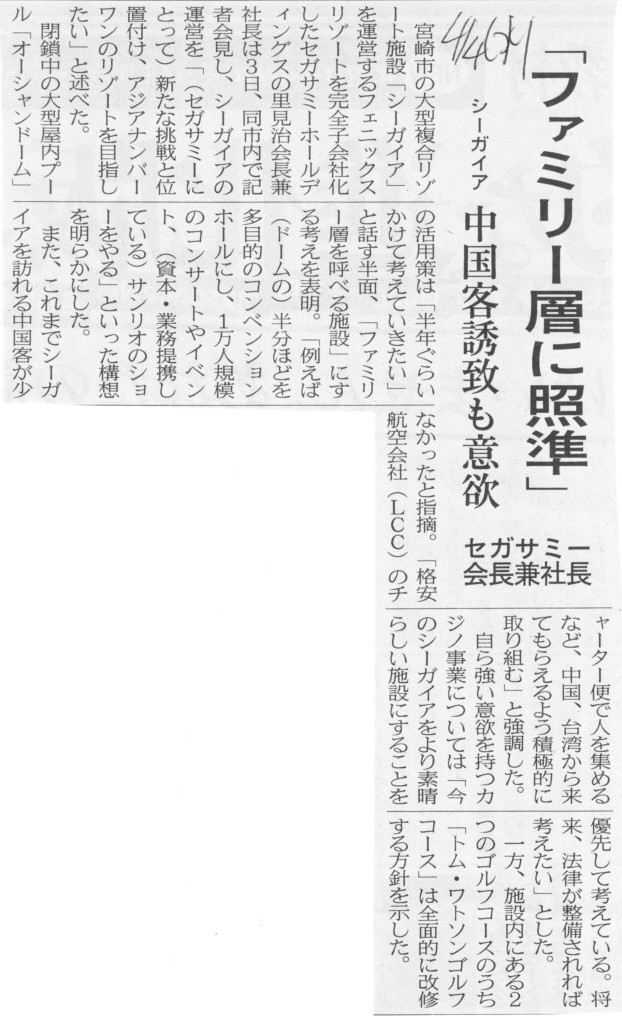

シーガイア 「ファミリー層に照準」 中国客誘致も意欲 セガサミー会長兼社長

(記事)

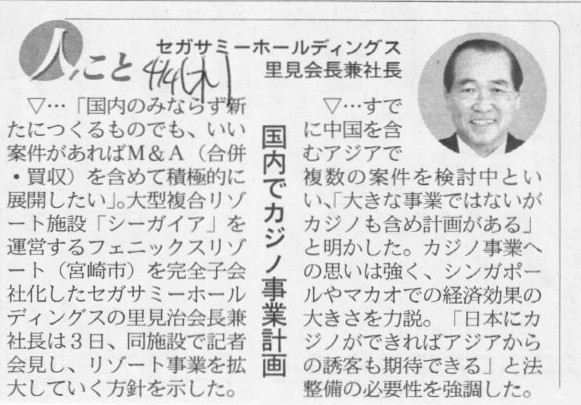

2012年4月4日(水)日本経済新聞 人こと

セガサミーホールディングス里見会長兼社長

(記事)

2012年4月4日(水)日本経済新聞

タカラトミー 食品会社にライセンス トミカ プラレール

(記事)

2012年4月4日(水)日本経済新聞

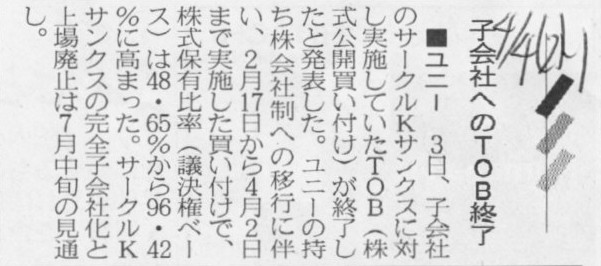

■ユニー 子会社へのTOB終了

(記事)

2012年4月3日

ユニー株式会社

当社子会社である株式会社サークルKサンクス株式に対する公開買付けの結果に関するお知らせ

ttp://www.uny.co.jp/upload/pdf/news_369.pdf

2012年4月4日(水)日本経済新聞

トーハン、書店の需要予測 出版取次、雑誌販売を効率化 MPDはムック返品抑制

(記事)

【コメント】

アサヒビールはスターベブを買わなくて正解だったのかもしれません。

気候や消費者の好みなどが日本とは完全に異なると思います。

取次が書籍小売業に進出することも増えてくると思いますが、

その場合でも需要予測のようなものはあまり重要ではないと思います。

書店で本が売れ残っても出版社に返本するだけですから。

ところで、取次に勤務していると「社員割引」のような形で書籍類を安く買えたりするのでしょうか。

今度会った時に聞いてみたいと思います(あくまで人間としてですが)。

2012年4月4日(水)日本経済新聞

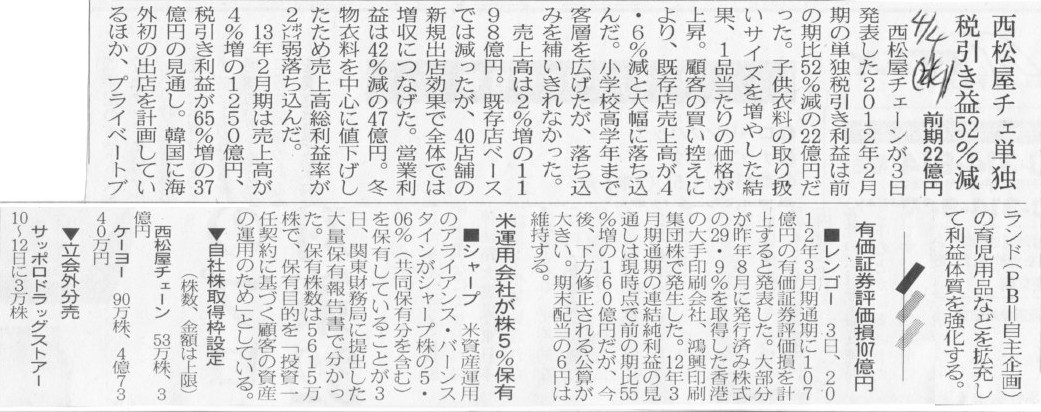

西松屋チェ単独 税引き益52%減 前期22億円

■レンゴー 有価証券評価損107億円

■シャープ 米運用会社が株5%保有

▼自社株取得枠設定 西松屋チェーン ケーヨー

▼立会外分売 サッポロドラッグストアー

(記事)

2012年4月4日(水)日本経済新聞

西松屋が韓国に出店 海外初、まず2店

(記事)

【コメント】

海外に出店を計画していながら自社株買いを行うのはある意味矛盾ともいえます。

自社株買いを行うのは有望な投資案件がない場合に行うものです。

行うならどちらか一方にすべきでしょう。

両面作戦は体力の消耗が激しくなると思います。

2012年4月4日(水)日本経済新聞

マックス4割増益 前期最終 くぎ打ち機が回復

(記事)

【コメント】

記事には、

>保有株式の株価が3月期末にかけ回復したことで投資有価証券評価損の戻し入れ益を計上する

と書かれていますが、これは2つの点で間違っています。

まず第一に、マックスのようにその他有価証券の評価損について四半期洗替法を適用している場合には

投資有価証券評価損の戻し入れ益が発生しますが、それは投資有価証券評価損を計上した四半期の「翌期首」に戻し入れを行います。

これは必ず翌期首に戻し入れると決まっている話であって、株価がどう変わったかは全く関係ありません。

株価は関係がないというより、期末日(が終わった瞬間)の株価と期首日(が始まった瞬間)の株価とは完全にイコールなのです。

期末日(が終わった瞬間)=期首日(が始まった瞬間)なのですから株価は全く関係ありません。

(投資有価証券評価損) xxx / (投資有価証券) xxx

の仕訳を切った(23:59)直後に

(投資有価証券) xxx / (投資有価証券評価損戻り入れ益) xxx

の仕訳を切る(翌0:00)のです。

それから、四半期洗替法は四半期決算においてのみ認められる特有の会計処理方法です。通期(1年間)の決算では認められません。

したがって、損益計算書上に「投資有価証券評価損戻り入れ益」が計上されるのは、

第2四半期(3ヶ月間)、第3四半期(3ヶ月間)、第4四半期(3ヶ月間)の損益計算書のみです。

第1四半期(3ヶ月間)の損益計算書及び通期(1年間)の損益計算書には「投資有価証券評価損戻り入れ益」は絶対に出てきません。

2012年4月5日(木)日本経済新聞

のれん代 経営への影響増大 昨年末9.5兆円 大型買収が背景に 償却負担に減損リスクも

(記事)

2012年4月5日(木)日本経済新聞 アングル

JT、NTTに急接近 時価総額4兆7950億円 海外展開など成長力に格差

(記事)

2012年4月4日(水)日本経済新聞

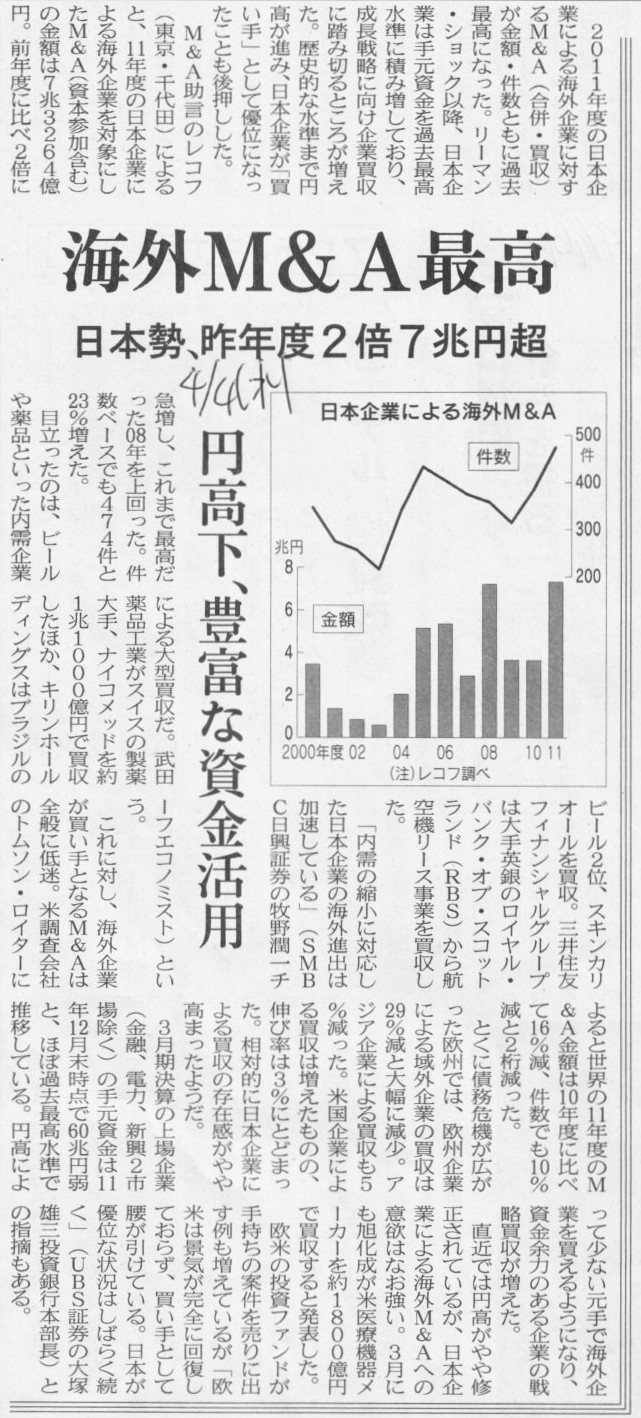

海外M&A最高 日本勢、昨年度2倍7兆円超 円高下、豊富な資金活用

(記事)

現在連結調整勘定が100万円あるとします。

1年目、2年目、3年目は償却を行わなかったとします。

ところが4年目減損テストを行うと、買収企業が赤字続きなので償却をしなければならないことが分かりました。

ではいくら分償却する(いくらまで償却する)のが適切でしょうか。

80万まで?60万円まで?40万円まで?20万円まで?それとも、全額償却すべきでしょうか。

そこに解答を与えるのは不可能でありましょう。

減損テストを行い連結調整勘定や営業権を適宜償却するとして、どれだけ償却すればよいかこの世の誰にも分からない、

これが定期償却を行わない場合の根本的な問題点なのです。

連結調整勘定や営業権の定期償却は費用収益対応の原則を考えれば確かに100点満点とは言えません。

しかし、連結調整勘定や営業権の定期償却は全く行わずある日突然減損テストで一気に償却を行うという会計処理方法は0点です。

はっきり言ってしまえば、定期償却以外に恣意性を排除した償却方法がないのです。

何年もたって減損テストで償却するくらいならば、連結調整勘定や営業権はM&Aを行った期に一括全額償却の方が

保守主義の原則を考えればまだましと言えます。

率直に申し上げれば、連結調整勘定や営業権には「公正価値」というのはないのです。

なぜなら、連結調整勘定や営業権は、企業結合時に発生したただの貸借の差額に過ぎないものだからです。

連結調整勘定や営業権はキャッシュフローの源泉や超過収益力を表す何かではないのです。

連結調整勘定や営業権を定期償却する日本基準、減損テストという名のごまかしですます米国基準やIFRS、

これらが同じ日本企業の中で混在していること自体が財務諸表の比較可能性をなくしてしまっているのです。

ここまでくると、IFRSを適用すべきか否かというよりむしろ、「IFRSは全面的に適用禁止」にすべきだと思います。

2012年4月5日(木)日本経済新聞

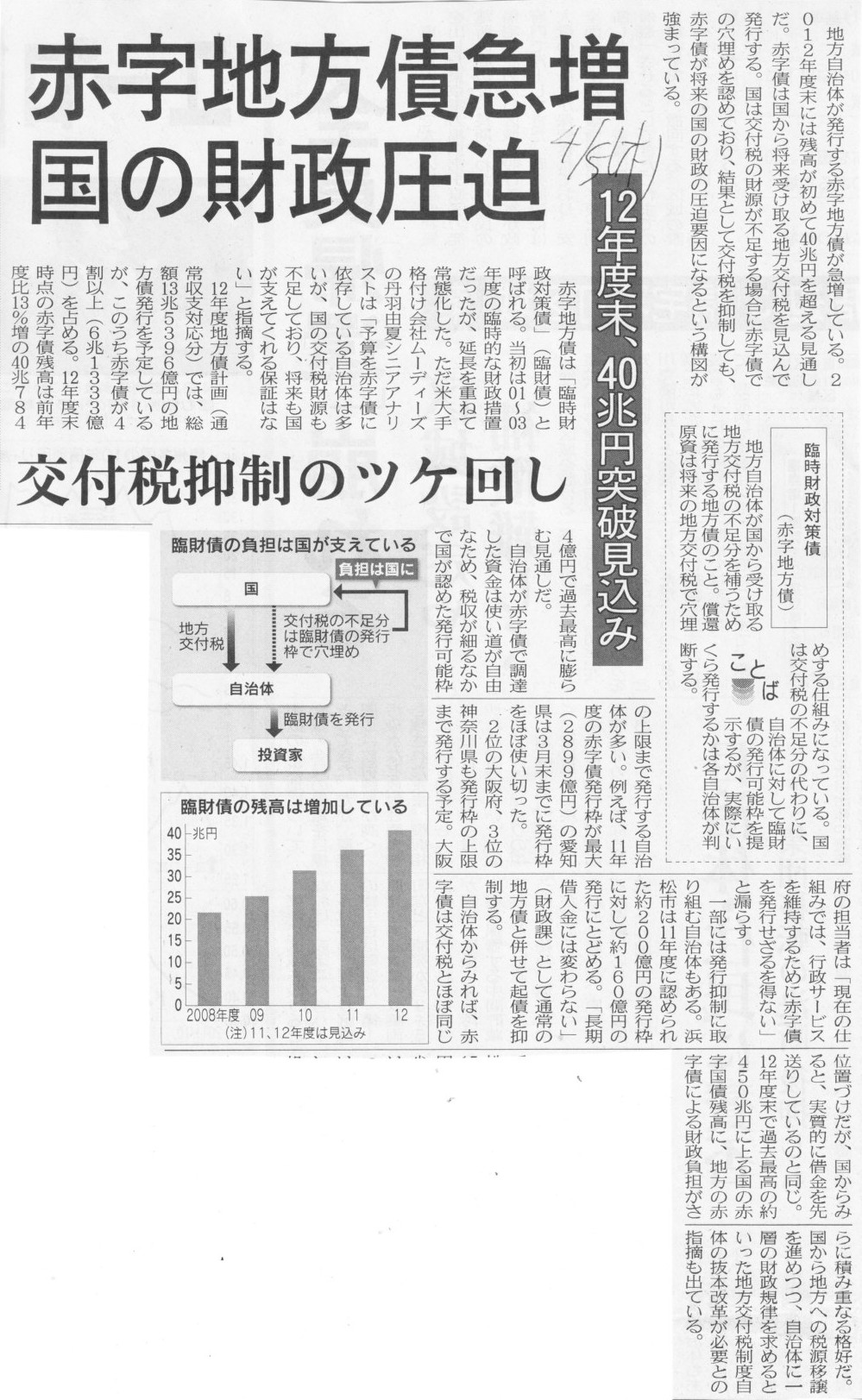

赤字地方債急増 国の財政圧迫 12年度末、40兆円突破見込み 交付税抑制のツケ回し

(記事)

【コメント】

JR九州が上場するという情報をキャッチしました。

JR九州は新幹線で住民を騙し、そして次は株式市場を騙すようです。

新幹線は大赤字、JR九州が現在抱えている負債は上場前に何とか機構に切り放し(税金で穴埋め)です。

どこまでふざけ切っているのでしょうか。

新幹線の記事のキャプチャー画像名は「God Uses.」としました。

これは「God

knows.」という慣用表現から考えました。

God knows. は、Nobody knows.

と同じ意味で「神のみぞ知る、誰にも分からない、誰も知らない」という意味です。

「God

Uses.」はこの場合は、「新幹線など誰も乗らない、誰も新幹線の建設を望んでいない」という意味です。

「鉄道会社にとって乗客は神様です」、という意味ではありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}