2012�N4��1��(��)

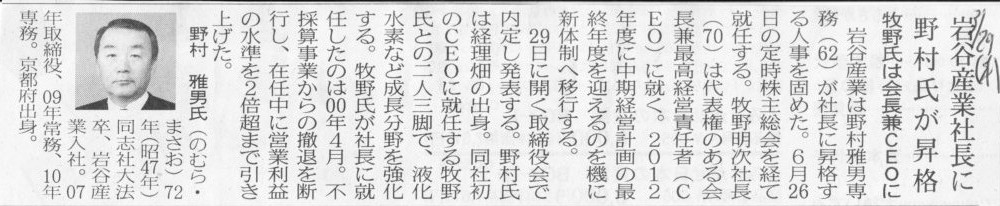

2012�N3��29��(��)���{�o�ϐV��

��J�Y�ƎВ��ɖ쑺�������i�@�q�쎁�͉��CEO��

�i�L���j

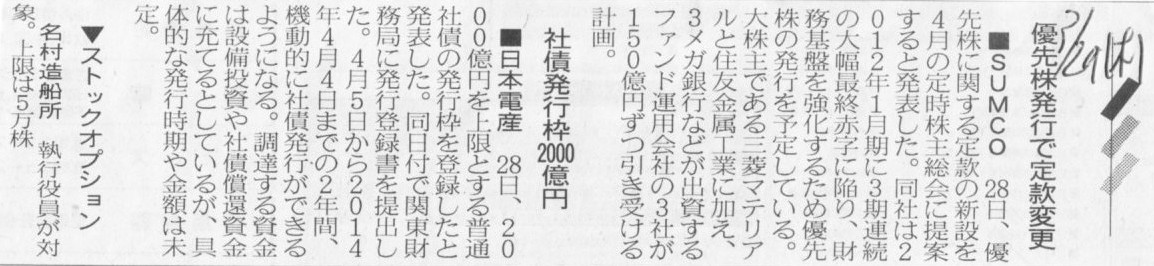

2012�N3��29��(��)���{�o�ϐV��

��SUMCO�@�D�抔���s�Œ芼�ύX

�����{�d�Y�@�Ѝ��s�g2000���~

���X�g�b�N�I�v�V�����@�������D��

�i�L���j

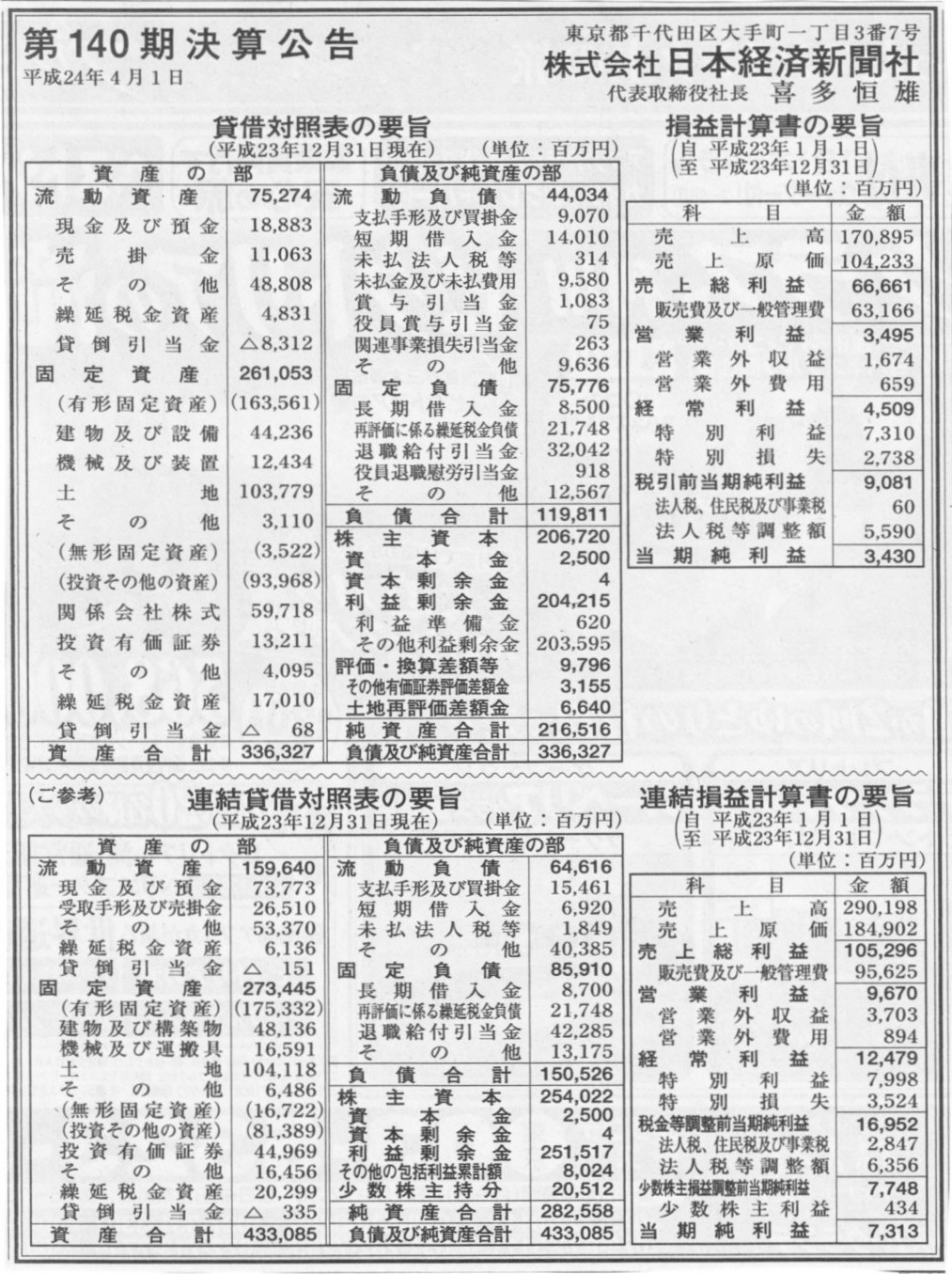

2012�N4��1��(��)���{�o�ϐV���@����

��140���@���Z����

������Г��{�o�ϐV����

�i�L���j

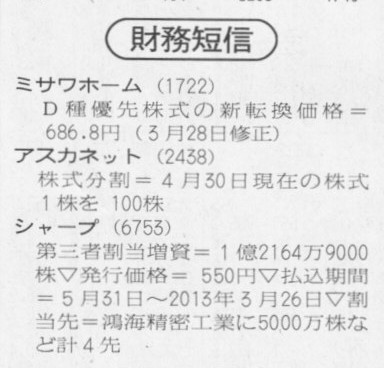

2012�N3��28��(��)���{�o�ϐV��

�V���[�v�A���O��`�]���@���C�̏o������@��H��A�����^�c�Ɂ@�u���q�v�ƘA�g�@����n�̌��ɂ�

���{��Ƃ̎������z�@�A�W�A���Ɍ����

���c�����В����ꓚ�@�K�͐������R�X�g�팸

���C�ŏI�v11�N6%��

�i�L���j

2012�N3��28��(��)���{�o�ϐV���@�����Z�M

�V���[�v�@��O�Ҋ�������

�����恁���C�����H��

�i�L���j

2012�N3��28��(��)���{�o�ϐV���@���傤�̂��Ƃ�

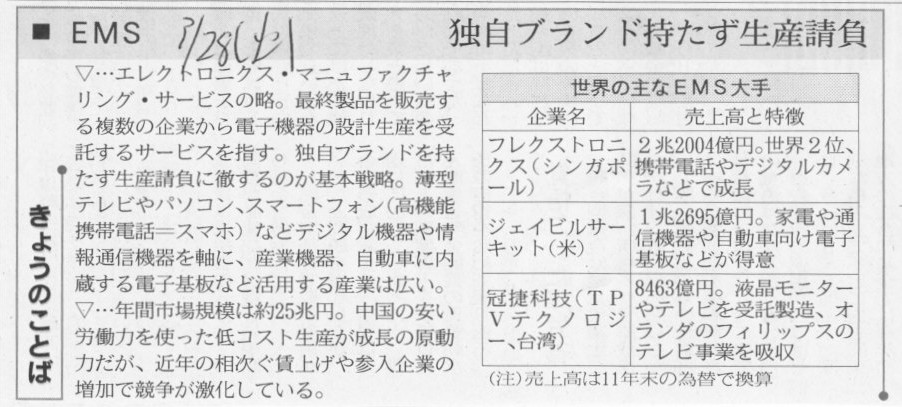

��EMS�@�Ǝ��u�����h���������Y����

�i�L���j

2012�N3��28��(��)���{�o�ϐV���@�l����

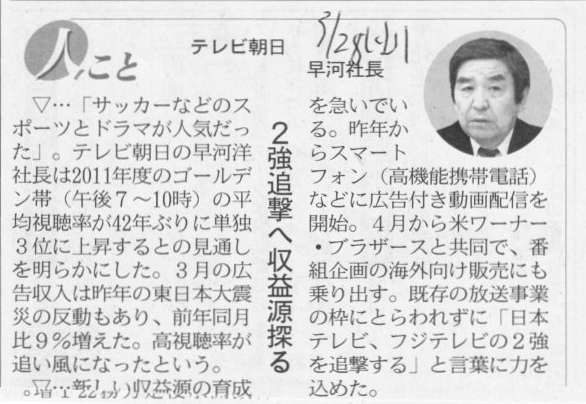

�e���r�����@���͎В��@2���nj��֎��v���T��

�i�L���j

2012�N3��28��(��)���{�o�ϐV���@�헪����

�\�[�V�����Q�[��

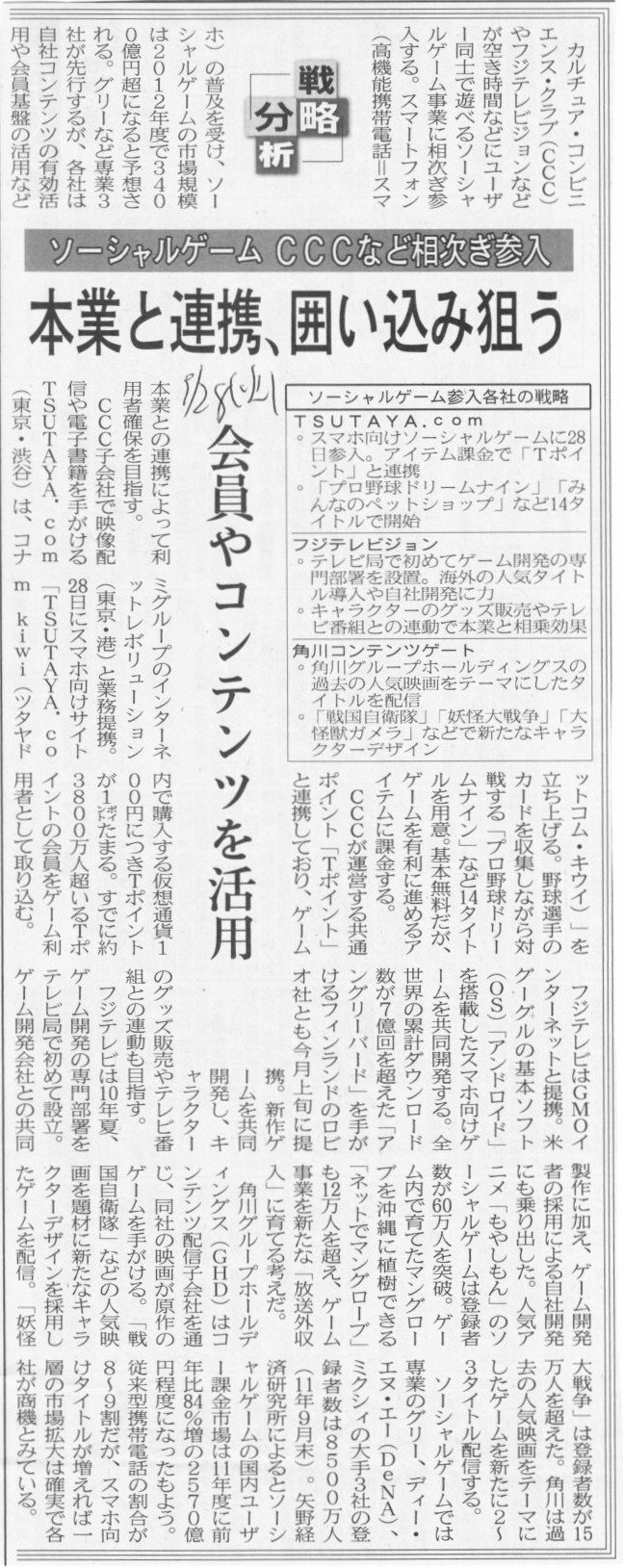

CCC�ȂǑ������Q���@�{�Ƃƒ�g�A�͂����ݑ_���@�����R���e���c�����p

�i�L���j

2012�N3��28��(��)���{�o�ϐV��

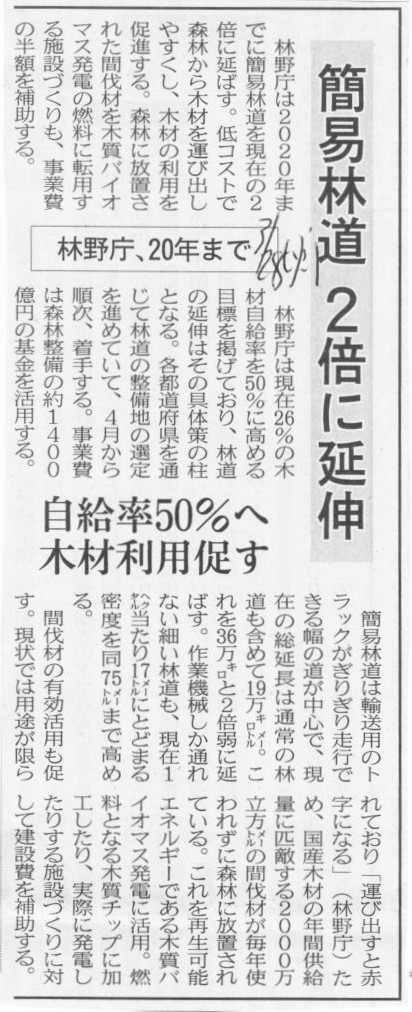

�Ȉѓ� 2�{�ɉ��L�@�і쒡�A20�N�܂Ł@������50%�֖؍ޗ��p����

�i�L���j

2012�N3��28��(��)���{�o�ϐV��

�d�q��`�ŐV��Ё@NEC�L���s�^���ƃC�[�E�M�������e�B�@�����ɗ��p����

�i�L���j

2012�N3��28��(��)���{�o�ϐV��

���zASG�������@�č��@�l5�ʁ@�k���̒�����

�i�L���j

2012.3.28

���zASG�L���ӔC�č��@�l

���č��@�l�̍����ɂ���

ttp://www.gtjapan.or.jp/other/release218.html

2012�N3��28��(��)���{�o�ϐV��

�肻�Ȕ��\�A��E�͌p���@�����\���ԏ�

�i�L���j

2012�N3��28��(��)���{�o�ϐV��

SMFG�J�[�h�В��ɒ�����

�i�L���j

2012�N3��28��(��)���{�o�ϐV��

�v���~�X���Ж���ύX�@���Ăɂ�

�������O��M���@���Ǝҋ��Z�q��Ђp

���O��Z�FFG�@�u���ρv�����V�g�D

�i�L���j

2012�N3��28��(��)���{�o�ϐV���@��V��

�ꐶ�̓����̌��@�l�c �G��i�͂܂��E�����������G�[����w�j

�i�L���j

2012�N3��28��(��)���{�o�ϐV��

�㔭���Ђ������Őݗ�

�i�L���j

2012�N3��28��(��)���{�o�ϐV��

�\�j�[���V�̐��@�e���r���� CEO����

�i�L���j

2012�N3��28��(��)���{�o�ϐV��

���m �������J�Z�@����T�[�r�X�e�Ё@��w���@�������w�@�C�O��w�@���m�ۂ֓Ǝ��F

�i�L���j

2012�N3��28��(��)���{�o�ϐV��

�R�X���Ζ��В��ɐX�쎁

������������@�R�X���Ζ������В��@�X��

�j����(64)�@�D�����̒��Ɍ��f��

�i�L���j

2012�N3��27��

�R�X�����������

�R�[�|���[�g�R�~���j�P�[�V������

�L��

�����̈ٓ��ɂ���

ttp://www.cosmo-oil.co.jp/press/p_120327/index.html

2012�N3��27��

�R�X�����������

�R�[�|���[�g�R�~���j�P�[�V������ �L��

�g�D����̂��m�点

ttp://www.cosmo-oil.co.jp/press/p_120327_2/index.html

2012�N3��28��(��)���{�o�ϐV���@�g�b�v�ɕ�����Ɛ헪

�Z�F�s���Y�В��@���쎛 ���ꎁ

�����A�c�ƍō��v������

�i�L���j

2012�N3��28��(��)���{�o�ϐV��

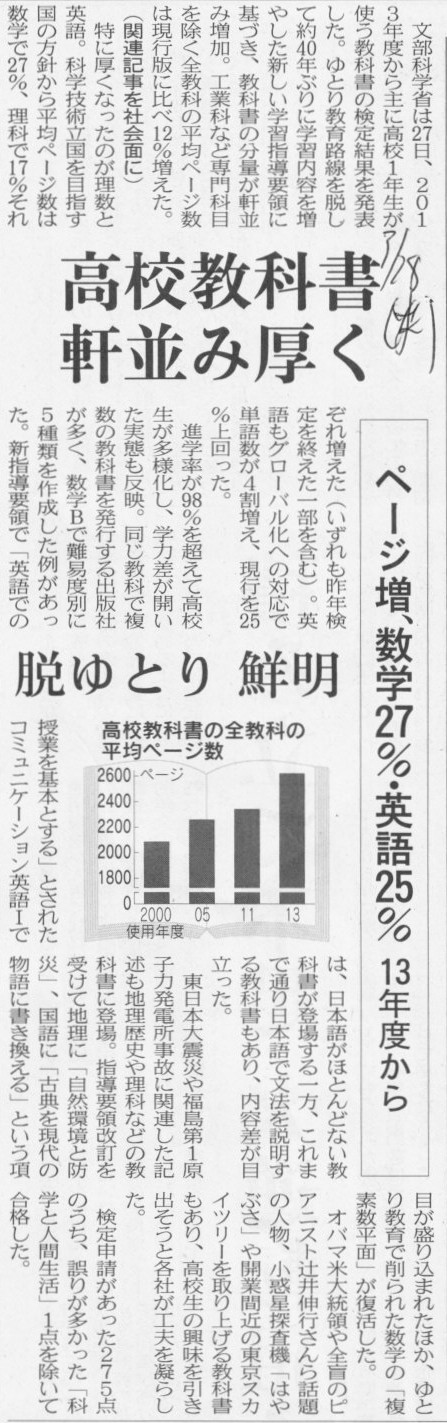

���Z���ȏ� ���������@�y�[�W���A���w27%�E�p��25% 13�N�x����@�E��Ƃ� �N��

�i�L���j

2012�N3��28��(��)���{�o�ϐV��

�V�K���̊����D���@5�Ђ����剿�i����@7�Џ��

�i�L���j

2012/02/22

������Ѓx�N�g��

�����،�������}�U�[�Y�s��ւ̏�ꏳ�F�Ɋւ��邨�m�点

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=announcement&sid=8921&code=6058

2012/03/27

������Ѓx�N�g��

�����،�������}�U�[�Y�ւ̏��ɔ������В��ߊ��̌��Z��̂��m�点

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=960995

2012/03/27

������Ѓx�N�g��

�����،�������}�U�[�Y�s��ւ̏��Ɋւ��邨�m�点

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=announcement&sid=8895&code=6058

2012�N4��1��(��)���{�o�ϐV���@����

������Г��{������Z���ɂ̍��ۋ��͋�s�Ɩ�����ɌW����̍��̌p���ɂ��Ă̂��m�点

������Ѝ��ۋ��͋�s

����

������Г����،������

�i�L���j

2012�N2��20��

������Б�a�،��O���[�v�{��

��a�،�������ЂƑ�a�،��L���s�^���E�}�[�P�b�c������Ђ̍����_��̒����ɂ���

ttp://www.daiwa-grp.jp/data/current/press-3136-attachment.pdf

2011�N12��26��

�O��Z�F�g���X�g�E�z�[���f�B���O�X�������

�����O��M����s�������

�����O��A�Z�b�g�M����s�������

�Z�F�M����s�������

�����O��M����s������ЁA�����O��A�Z�b�g�M����s������Ћy�яZ�F�M����s������Ђ̍����_�̒����ɂ���

ttp://smth.jp/news/2011/111226-2.pdf

2012�N3��30��

�O��Z�F�g���X�g�E�z�[���f�B���O�X�������

�����O��M����s�������

�����O��A�Z�b�g�M����s�������

�Z�F�M����s�������

�����F�̎擾�ɂ���

ttp://smth.jp/news/2012/120330.pdf

�Z�F�M����s������Ђ̎d��

�i�����O��M����s������Џ����Y�j�@137,919���~�@�^�@�@�@�i�����O��M����s������Џ����j�@130,553���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i���{���j�@3,683���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i���{�������j�@3,683���~

�i�����O��A�Z�b�g�M����s������Џ����Y�j�@1,536���~�@�@�i�����O��A�Z�b�g�M����s������Џ������j�@1,118���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i���{���j�@209���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i���{�������j�@209���~

�@

�O��Z�F�g���X�g�E�z�[���f�B���O�X������Ђ̎d��

�i�Z�F�M����s�����j�@7,366���~�@�^�@�i�����O��M����s�����j�@7,366���~

�i�Z�F�M����s�����j�@418���~�@�@�@�@�i�����O��A�Z�b�g�M����s�����j�@418���~

����������Z�F�M����s�̎��{���y�ю��{�������͐��m�ł͂���܂���B

�܂��A�����O��M����s�����y�ђ����O��A�Z�b�g�M����s�����̕뉿�����̒ʂ�ł���킯�͂���܂���B

���l�͂��܂萳�m�ł͂���܂��A�d��̈Ӗ��𗝉����Ă��������B

2011�N12��26�����\�̎O��Z�F�g���X�g�E�z�[���f�B���O�X������Ђ���̃v���X�����[�X�ɂ́A

>�i�R�j�����ɌW�銄���Ă̓��e

>�����O��M����s�A�����O��A�Z�b�g�M����s�y�яZ�F�M����s�́A��������O��Z�F�g���X�g�E�z�[���f�B���O�X��

>���S�q��Ђł��邽�߁A�{�����ɂ��Z�F�M����s�i����24�N4��1���t���ŏ������u�O��Z�F�M����s������Ёv�ɕύX�\��j��

>�������̑��̍��Y�̊����Ă͍s���܂���B

>

>�i�S�j���{���y�я������̊z

>�{�����ɂ��Z�F�M����s�i����24�N4��1���t���ŏ������u�O��Z�F�M����s������Ёv�ɕύX�\��j��

>���{���y�я������̊z�̑����͂���܂���B

�Ə�����Ă��܂����A����͊ԈႢ���Ǝv���܂��B

��ŏ����܂����d��̒ʂ�A�{�����ɂ��Z�F�M����s�̊������O��Z�F�g���X�g�E�z�[���f�B���O�X�Ɋ����Ă܂��B

�܂��A�{�����ɂ��Z�F�M����s�̎��{���y�я������̊z�͑������܂��B

�{�����͘A���q��Г��m�̍����ł��邽�߁A�O��Z�F�g���X�g�E�z�[���f�B���O�X�̘A���Ɛтɗ^����e����

1�~������܂���

�i�����Ɍ����������܂����A�A���O���[�v���̑g�D�ĕ҂͓�������ɊY�����S�đ��E��������邽��

�A���x�[�X�ł͉��̕ω����Ȃ��A�Ƃ������Ƃ𗝉����ĉ������j�B

�Z�F�M����s�͖{���i4/1�j�t���ŏ������u�O��Z�F�M����s������Ёv�ɕύX���܂����B

��Ƃ���Ƃ���ɉ�v����A�ł��B

��Ƃ��������Ă���̂�������������Ή�v������ĉ������B

�ꌩ�܂��߂ȃR�����̂悤�ł����A�͂����茾���Ă��܂��ƉR����ł��B

�O��̖������Ȃ�������A�������̂��ƂƘb����������ɂȂ��Ă�����e�ɂȂ��Ă��܂��B

�R�����͑S�̓I�ɉ��������Ă���̂�����s�\�ňӖ��s���ł��B

�����܂ʼnR���炯���ƁA�t�ɂ����܂ł̗ʊԈႢ��������������̂ł͂Ȃ����낤���Ƃ���v���܂����B

�M�҂͉�v��IFRS�ɂ��Ă̗��������{�I�ɊԈ���Ă���Ƃ����v���܂���B

IFRS�́u�������G�C�v�����t�[���v�B

IFRS����Ƃ���Ƀt�B�N�V��������B

���̃R�����͑S�����̎Q�l�ɂ��Ȃ�܂��A

�u�f�^������IFRS�̂����v�Ǝv�������ł��傤

�y�R�����FIFRS�ƕ���1�z�u���x�Ή����K�v���v

�i�����E�B�[�N���[�@2010�N8��17���j

ttp://www.weekly-net.co.jp/series/ifrs1.php

�y�R�����FIFRS�ƕ���2�z�uIFRS���Ēm���Ă܂����H�v

�i�����E�B�[�N���[�@2010�N8��25���j

ttp://www.weekly-net.co.jp/series/post-5267.php

�y�R�����FIFRS�ƕ���3�z�u�h�e�q�r ���J��Ƃ̐V���ȉ�v���x�v

�i�����E�B�[�N���[�@2010�N9��

1���j

ttp://www.weekly-net.co.jp/series/ifrs3.php

�y�R�����FIFRS�ƕ���4�z�u����ƂƂ̃r�W�l�X�����v

�i�����E�B�[�N���[�@2010�N9��15���j

ttp://www.weekly-net.co.jp/logistics/ifrs4.php

�y�R�����FIFRS�ƕ���5�z�u��v��Ƃ͉����A�ǂ�ȉe��������̂��H�v

�i�����E�B�[�N���[�@2010�N9��29���j

ttp://www.weekly-net.co.jp/logistics/ifrs5.php

�y�R�����FIFRS�ƕ���6�z�uIFRS�ŗL�̌v�Z���Ƃ́v

�i�����E�B�[�N���[�@2010�N10��13���j

ttp://www.weekly-net.co.jp/logistics/ifrs6ifrs.php

�y�R�����FIFRS�ƕ���7�z�uIFRS�͐��E���ʂ̊�Ɛf�f�ؖ����Ȃ̂��v

�i�����E�B�[�N���[�@2010�N10��27���j

ttp://www.weekly-net.co.jp/logistics/ifrs7ifrs.php

�y�R�����FIFRS�ƕ���8�z�u���ݑq�ɂ͎����]���̃��[�����K�p�����v

�i�����E�B�[�N���[�@2010�N11��

5���j

ttp://www.weekly-net.co.jp/logistics/ifrs8.php

�y�R�����FIFRS�ƕ���9�z�u�h�e�q�r�ƕ�����̃|�C���g�v

�i�����E�B�[�N���[�@2010�N11��25���j

ttp://www.weekly-net.co.jp/series/ifrs9.php

�y�R�����FIFRS�ƕ���10�z�uIFRS����������ɂ���Ă�����ǂ��Ȃ�́H���p���`���v

�i�����E�B�[�N���[�@2010�N12��

8���j

ttp://www.weekly-net.co.jp/series/ifrs10.php

�y�R�����FIFRS�ƕ���11�z�u���̒��ɗ]���Ă�����́v

�i�����E�B�[�N���[�@2010�N12��16���j

ttp://www.weekly-net.co.jp/series/ifrs11.php

�R���e�i�@���t�c����@���`�B���`���t��

�@�����Ȃ͂U���A�u���ۊC����щ^���R���e�i�̎����ԉ^���̈��S�m�ۂɊւ���@���āv�ɂ��āA�����Ɋt�c���肵���Ɣ��\�B

���@�ẮA�u�R���e�i�̎����ԉ^�����ݕ��̋l�ݑւ����s�킸�ɍs����Ȃǂ̓��ꐫ��L���邱�ƂɊӂ݁A

�����ԉ^���̈��S�̊m�ۂ�}�邱�Ƃ�ړI�Ƃ���v�Ɠ��Ȃł͐�������B

�@�T�v�͂R�B

�u�R���e�i��ύڂ����ݕ������Ԃ̉^�]�҂��R���e�i���ɋl�߂�ꂽ�ݕ��Ɋւ������I�m�ɔc�����邱�Ƃ��ł���悤�ɂ��邽�߁A

��́A���傩��R���e�i���i�i�ځA�d�ʁA�ϕt���Ȃǁj���擾�i�A���R���e�i�̏d�ʏ��ɂ��ẮA

�R���e�i���^������D���̑D��������擾�j���A��Ȃǂ̊W�҂́A�R���e�i�����^�]�҂܂ŏ����`�B���邱�Ƃ��`���t����

���ƂƂ���B��́A�d�ʏ�擾�ł��Ȃ������ꍇ�ɂ́A�A���R���e�i�̏d�ʂ𑪒肵�Ȃ���Ȃ�Ȃ����ƂƂ���v

�@�u�A���R���e�i���ߐύڂ�Ήd�Ȃǂ̕s�K�؏�ԂŎ����ԉ^������邱�Ƃ�h�~���邽�߁A��Ȃǂɑ��A

�s�K�؏�Ԃɂ���A���R���e�i�̊m�F�܂��͐����̂��߂ɕK�v�ȑ[�u�̎��{�Ȃǂ��`���t����v

�@�u�R���e�i��ύڂ���ݕ������Ԃ̉^�s�̈��S���m�ۂ��邽�߁A�g���b�N���Ǝҋy�щ^�]�҂́A�K�v�Ȉ��S�w���A

�R���e�i���Ȃǂ܂������S�^�]�Ȃǂ����{���Ȃ���Ȃ�Ȃ��v�@

�i�����E�B�[�N���[�@2012�N3��16���j

ttp://www.weekly-net.co.jp/administration/post-7105.php

��A���P�[�g�@�@��������̍őO���́H

���[�_���V�t�g�����|�I�����A�ύڗ�����A�����z���A�A�������팸���c

ttp://cargo-news.co.jp/image/pdf/enquete_kankyo09.pdf

�@�����Ȃ̑�������ǂ͂P�O���P�V���A���[�_���V�t�g�����i�������c��i���䒉�K�����j�́u���ԂƂ�܂Ƃ߁v�\�B

�@�g���b�N�ɔ�דS����D���́u�A�������������ꍇ�ɃR�X�g�����͂������v�u�����ׂ��������v

�u��ʗA���@�ւł���S���A�D���i���l�V���[�V���j�A���͏����̘J���͕s���ւ̑Ή�����ɂȂ蓾��v�Ȃǒ��������锼�ʁA

�u�w�A�`�p�Ȃǂ̃C���t�����ߗׂɕK�v�v�u�ЊQ��V��ɂ��x���ւ̑Ή����֗A���̎�z���K�v�ƂȂ�v�Ȃǂ̒Z��������Ǝw�E�B

�@��������ۂ́A�A���@�ւ́u�����v�܂�����ŁA�ݕ����̂̎������A�A�����������Ă��邱�Ƃ��K�v�Ƃ��Ă���B

�i�����E�B�[�N���[�@2011�N10��31���j

ttp://www.weekly-net.co.jp/administration/post-6616.php

����23�N10��17��

���y��ʏ�

���[�_���V�t�g�����i�������c��u���ԂƂ�܂Ƃ߁v�ɂ���

���y��ʏȁA�o�ώY�ƏȂ́A��������ɂ���������ׂ̒ጸ�Ɏ����郂�[�_���V�t�g��

�X�Ȃ�A�����������𐄐i�����ŕK�v�ȑ�𖾂炩�ɂ��邽�߁A

��c�́A�������ƎҒc�̋y�ьo�ώY�ƏȁA���y��ʏȂɂ��u���[�_���V�t�g�����i�������c��v��22�N3������v4��J�Â��܂����B

���ʁA�����c��̋c�_�܂��A���ԂƂ�܂Ƃ߂��s���܂����̂Ō��\���܂��B

ttp://www.mlit.go.jp/report/press/tokatsu01_hh_000066.html

�Q�O�O�R�N�R��

���y��ʏȍ��y��ʐ�����

���y��ʐ�����P�W��

�u�}���`���[�_���Ȍ�ʌv��̕]����@�Ɋւ��錤���@�|

�p���̃A�v���[�` �|�v

ttp://www.mlit.go.jp/pri/houkoku/gaiyou/pdf/kkk18.pdf

�S���R���e�i�R���V�F���W���́A�S���e�n�֓S���R���e�i�𗘗p�����A���T�[�r�X�������鑍�������ł�

�S���A�������߂Ă����p����邨�q�l�𒆐S�Ƀ��[�_���V�t�g�E���A�����T�|�[�g���Ă��܂�

�������

����

ttp://www.gotsu.co.jp/service_t1/container_concierge/page01.html

�������v�f�[�^�W

ttp://www.gotsu.co.jp/data/

������Ѝ��ʂ͂����܂ŕ�����ЂȂ̂ł����A

�����w���A�ƌv������A�e�폤�ƃf�[�^�i�O�H�Y�ƁA�S�ݓX���㍂�A���̑���j���n�߁A

�������̓��v�E�f�[�^���Q�Ƃł���y�[�W���쐬���Ă��܂��B

�����������Ɍo�ϑS�̂̓����Ɩ��ڂȊW�ɂ��邩������܂��B

�i�C������������Ă��鎞�͕����ʑS�̂������A

�i�C�������������Ă��鎞�͕����ʑS�̂����Ȃ��A

�Ƃ������Ƃ��͂�����ƕ�����܂��B

�����p��W -Logi�̓��m��-

ttp://www.gotsu.co.jp/glossary/

�p��W�܂ł���܂��B

���[�_���V�t�g�ɂ��Ă��������Ă���܂��B

�����[�_���V�t�g

�A����i���g���b�N����S����C�^�ɓ]�����邱��

�@������u�^��v�Ɓu�������^����Ёv�̊Ԃ̌�������̊m�ۂɌ����ẮA�Ƌ֖@��̋K���ł��镨������w�肪�K�p��������A

�������^����ЂƁu�������^����Ёv�̎���i�K�i�b�ԁj�ł͑o���̎��{���z�ɂ���ĉ����@�̋K������ꍇ�����邱�Ƃ�

���m�̒ʂ肾���A

�ꕔ�Ɂu���S�ȉ������Ǝv���Ă��������̉�Ђ��A�m��Ȃ��Ԃɉ����@�ŋK�����鑤�ɂЂ�����Ԃ��Ă����v

�ƍQ�Ă�g���b�N�o�c�҂�����B���Ђ��̊W�҂ɘb���ƁA�������

�u������Ă����v�傩�瑝�������߂��A���������ʂ������v�Ƃ������A�Ȃ��ɂ�

�u�@�Ŏ���Ȃ�����ɕς�������肩�A�����@�̋K�����鑤�ɉ�������Ƃ͔[���ł��Ȃ��v

�ƒ��N�̐M���W���^�⎋���鐺���������B

�@���R���̉^����Ђ͎����̒����@�B���[�J�[���狁�߂���i�D�ŁA���{�����P�O�O�O���~����P�P�O�O���~�ւƑ��z�����B

�В��ɂ��A�u�����̑唼�͐e���i���j�̖��`�ɂȂ��Ă���A�ȑO���瑝�����͎��������Ƃ��Ƃ����l��������������A

����Ȃ�v��������邱�Ƃɂ����v�Ƃ����B

�@�������A���ꂩ��Ԃ��Ȃ��u�������Ӗ����鎖����m�����v�i�В��j���ƂŐŗ��m��[����s�̊W�҂Ƒ��k���A

�Ăю��{�����ȑO�̂P�O�O�O���~�ɖ߂����B�킸���������̊Ԃ̃h�^�o�^���ƂȂ������A

�u����������܂߂Ė��ʂȔ�p���������������A�����W��ɑ��Č����ɑ���}�C�i�X�̃C���[�W��ł������̂ɋ�J�����v

�ƐU��Ԃ�B

�@����A�L�����̉^����Ђ��u��v��̋��߂����������ƂŎ��{����ςݑ��������v�Ƃ����B�������͂킸��10���~�����A

����ɂ���Ė@����ɂ�����^����Ђ̗���͑傫���ω�����B�����A���Ђ̏ꍇ�͉傩��

�u�U�o��`�̎x�����T�C�g�ʂ̃g���u��������邽�߁v�Ƒ����v���̗��R���ɐ������ꂽ�����A

�ɂ߂ďd�v�Ȏ����ł��邱�Ƃ����܂��āA���Ђ������@�ɂ���Ĕ�����鑤�։�邱�Ƃɂ��u�ʂɍ\��Ȃ��v�Ƃ��Ă���B

�@��������w��̋K���ΏۂƂȂ�̂́A�^��Ɖ^����Ђ̌p������ł��邱�Ƃɉ����A�o���̎��{�����W���Ă���B

���^�����Ǝ҂̑唼���߂�P�O�O�O���~�ȉ��i�l���ƎҊ܂ށj�̏ꍇ�A���{�����u�P�O�O�O���~�ȏ�A�R���~�ȉ��v�̐^��Ȃ�

�����̋K�����邪�A�^����Б��̎��{�����P�O�O�O���~���P�~�ł�����ΑΏۊO�ƂȂ�B

�u���̎�����m��^�傪�^����Ђɑ�����v�����Ă���v�Ƙb�����Ɍ��̉^����Ђł��A

�u������錚�z���ރ��[�J�[���瑝���v���������A�f�����v�Ƃ����B

�@�Ⴆ�A�^����Ђ����{�����u�P�O�O�O���P�~�v�Ɉ����グ���ꍇ�A��͎��{���̖ʂŕ�������w��̔��肩�������邪�A

����͌������ƂȂ�^����Ђ��Ƌ֖@��̋K���̕ی삩�����o����邱�Ƃł�����B

�������A���{�����P�O�O�O���~�����^����Ђ��b�Ԃ��g���ꍇ�͉����@�̋K���ΏۂɂȂ�̂������ŁA

�u�v�͓���R������Ƃ������ƁB�v���͒��˂����v�ƕ��Ɍ��̎В��B

�@��������ψ���ł́u�m���ɉ^����Ђ��������邱�ƂŎ��{���敪�̖ʂł́i�^��́j��������w��̋K���Ώۂ���O��邪�A

�o���ɗD��W�����݂��邩�f���邱�Ƃ��v���B

���̏ꍇ�̓P�[�X�o�C�P�[�X�ŁA�ʂ̎��Ă����Ȃ��Ƃ킩��Ȃ��v�i�o�ώ���ǁE��Ǝ���ہj�Ɛ����B

�@���s�ׂ̎���W�ɂ����Ɖ^����ЁA�܂��^����ЂƗb�Ԑ悪�@���������ɑ����P�[�X�͏��Ȃ����ƂŁA

��������w��≺���@�̌`�[�����w�E���鐺���������B�����A�����@�Ȃǂɂ��ڂ����ٌ�m�ɂ���

�u�ŋ߂͉^����Ђ̓|�Y�������Ă���A�������̍�ƒi�K�ʼn^���_���^���ɕs�K���ȕ����������邪�A

���������ꍇ�͉�⌳�����̉^����ЂɎ����₢���킹��ق��A����ςɒ������˗����邱�Ƃ�����B

�^����Ђɂ�����ς��璲���[�������Ă��邱�Ƃ�����Ǝv�����A�����ł������邱�Ƃ���v�Ƙb���Ă���B

�i�����E�B�[�N���[�@2011�N12��15���j

ttp://www.weekly-net.co.jp/logistics/post-6784.php

���ۉ�v��iIFRS�j�@�����ƊE�ɑ傫�ȉe��

�u������Ȃ��v�ł͍ς܂���Ȃ����

�@�Q�O�P�T�N�ɂ�����Ƃ��ׂĂɋ����K�p����͂����������ۉ�v��i�h�e�q�r�j����������邱�ƂɂȂ����B

�@�����̎������̍�͍������ɊJ�������Z���̊�Ɖ�v�R����Ō������邪�A���{�o�c�A�Ȃǂ�

�u���������߂Ă���T�N�ȏ�̏������Ԃ�u���v�悤���߂Ă���A�����K�p�͍ŒZ�ł��P�V�N�ȍ~�ɂȂ���Z���傫���B

�@�h�e�q�r�����͒P�Ɂu����Ƃ̉�v��̖��v�ł͂Ȃ��A�����ɂ��傫�ȉe�����y�ڂ��Ǝw�E����Ă��邪�A�ꕔ���������A

�e��ƂƂ��S�͔����悤���B��z���ƂȂǂŏ]���̃V�X�e���ł́u��j�[�Y�v�ɉ������ꂸ�A

���ʓI�ɓ��������\��������Ƃ����h�e�q�r��������T�����B

�@�h�e�q�r�����ő傫���ς��̂́u�Ɂv��u����グ�v�̊Ǘ��B�Ⴆ�ΕS�ݓX�̏����d����i�ϑ��̔��j��

���{��ł́u���z�\���v�����A�h�e�q�r�ł́u���z�\���v�B����ŕS�ݓX�ƊE�̑����㍂�͈�C�ɗ������ނƌ����Ă���B

�^�o�R�̔���グ�͂قƂ�ǐŋ������A�V��ł͐ŋ��͔���グ�v��ł����A������̓��{�����Y�Ƃ̔��㍂�͐����~�K�͂ŏk������Ƃ����B

�@���{��ł́u����|���v������グ�Ɍv��ł��邪�A�V��́u�ڋq�ɑ��闚�s�`���������������_�v�ŏ��߂Ĕ���グ�Ƃ݂Ȃ��B

�u�������v�u�������v�������Ƃ��āA���ԓI�ɂ���ԓI�ɂ���v���Ȃ��Ă͂Ȃ�Ȃ��d�g�݂��B

��z�ł͓͂���́u�n�����v�i��̈�j�ŏ��߂Ĕ���グ�ɂȂ�B�u�ϑ��i�v�i�茳�ɂł͂Ȃ��ϑ��̔���̍Ɂj�ɂ��Ă��A

���ՂȔ���グ�v��͕s�\�ɂȂ�B

�@��������ŐV��ڍs�̉e�����ł��傫���̂���z�֎s��B���}�g�z�[���f�B���O�X�͂Q�N�O�Ƀv���W�F�N�g�`�[����g�D���A

�V������ŗ\�������e���Ƃ��̕��͂��s���Ă����B���݂�

�u�e�����傫�ȃP�[�X�ł̋�̓I�ȑΉ�����������Ă���i�K�v�ɓ������i�����헪�S���h�e�q�r�v���W�F�N�g�������A�V�X�^���g�}�l�W���[�j�B

�u���݁w�����x�f�[�^�Ŕ���グ�ɂ��Ă��镔�����w�z�B�����x�f�[�^�ɒu�������Ȃ���Ȃ�Ȃ��v�̂��傫�ȉۑ�ŁA

�u�V�X�e���X���ɂ͐����~���x�����錩���݁v�i�і���F�v���W�F�N�g�}�l�W���[�j�Ƃ����B

�@��z�Ɍ��炸����Ƃ̉�v�Ǘ������ډe��������ς݉�Ёi���H����Ёj�Ɍ�������B

�@�u�Z�C�m�[�z�[���f�B���O�X�̌o������̂ő�`�[��������Ă���B��`�[������̎w���҂��v�i�����^�A�j�A

�u���Ƃ̐V������ɕ֏悵�Ē���������グ�Ǘ���ς��邩������Ȃ��B�V�X�e���{�I�Ɍ������K�v������A

���{�H���g���b�N�A���̃T�[�o�[���p�ɂ��z�B�����V�X�e�����������Ă���v�i�F�a�������ԉ^���j�Ȃǂ̂ق��A

�u�����_�ł͓��{��Ƃh�e�q�r�̈Ⴂ������Ă���Ƃ���B�ۑ�ƂȂ�_���������v

�u�傩���̓I�Șb���o�Ă��Ȃ��ƌ����͓���v�Ƃ��������������߂��B

�@�����ĐϋɓI�Ȏ��g�݂͌����Ȃ����A���ە��������̊��������i���ە����A�J�f�~�[�w���j��

�u�h�e�q�r���������ꂽ�ꍇ�A�V��̉�Ƌ���̉傪���݂���ɂȂ�B

���̎��_�ŐV�V�X�e�����\�z���Ă���ق����̑�����邾�낤�v�ƌx������B

�@�e�����o��̂͑�����łȂ��A�����g���b�N���Ǝ҂��u��O�ł͂Ȃ��v�Ɠ����͎咣�B

�u�S�ݓX�Ȃǂ̔z���Ɩ��ł́A��͂�n����肪�d�v�B���邢�͔z�B��������v�������B�V�X�e�����\�z����ĂȂ��ƁA

��̈����������`�[���ʂɑ��˂ēn���������@���Ȃ��A�w����Ȏ����v�邩�x�Ɠ{���邩���m��Ȃ��v�ƌ��O����B

�@���������Ƃ͂����A�킸�����N���т邾���B�g���b�N�o�c�̃g�b�v���u������Ȃ��v�ł͍ς܂���Ȃ���肾�B�@

�i�����E�B�[�N���[�@2011�N7��

7���j

ttp://www.weekly-net.co.jp/logistics/ifrs.php

���������Ӗ��ł́A�uIFRS�̓K�p�v�Ƃ́u�V������v�������@�̗e�F�������͊�����v�������@�̔�e�F�v�ƌ��������Ă��悢�̂ł��B

�����Ƃ��AIFRS���e�F���Ă����v�������@�́A��v���_����l���Ă����ƂƂĂ��e�F�ł��Ȃ���v�������@����Ȃ̂ł����B

IFRS�͖{���Ƀf�^�����ȉ�v��ł��B

IFRS�ɂ��쐬�����������\�͉R���炯�ł��B

IFRS�͈�N���G�C�v�����E�t�[��������Ă���悤�Ȃ��̂Ȃ̂ł��B

IFRS��K�p���邱�Ƃ͊�Ƃ̖{���̎p�𐳂������邱�Ƃ�W���邽�߂̕���Ȃ̂ł��B

IFRS�͈ȉ��̓��������Ƃ������̂ł��B

����͂��͂�G�C�v�����E�t�[���ł͂���܂���B

Isolation�@����v�������@�͊e��Ɗ�Ɩ��ɈقȂ�܂������ƊԂ̂Ȃ��肪����܂���B���E�����v��̐����ł��B

Foolproof�@�����̕������Ă��Ȃ��l�ł��������\���쐬�ł��܂��B�Ȃ��Ȃ�A�ǂ̂悤�ȉ�v�������s���̂����R������ł��B

Random�@����v�������@���A�f�^�����A�������A�蓖���莟��A�����ʂł���A�������\���p�҂��x�����Ƃ������ړI�B

Selective�@����v�������@����Ƃ��C�ӂɑI���ł���B���Ȃ킿�A��ƊԂ̋Ɛт̔�r���s�\�B

���āAIFRS�̃f�^�������ɂ��Ă͂��̂��炢�ɂ��āAIFRS�͎��ۂ̂Ƃ���ǂ̂��炢�����ƊE�ɉe����^������̂ł��傤���B

��ŏЉ�܂����L���ɂ��A

>���^�����Ǝ҂̑唼���߂�P�O�O�O���~�ȉ��i�l���ƎҊ܂ށj�̏ꍇ�A

�Ƃ���܂��悤�ɁA

������A����IFRS�����{��ƂƊW�����邱�ƂɂȂ����Ƃ��Ă��A

�e��������g���b�N�^���֘A��Ƃ́A���{��10�Ђ��Ȃ��Ǝv���܂��B

�ł͉��ɉe��������Ƃ���ƁA�ǂ̂悤�ȉe��������ł��傤���B

�Љ���L�����烄�}�g�z�[���f�B���O�X�����グ�čl���Ă݂܂��傤�B

>�@��������ŐV��ڍs�̉e�����ł��傫���̂���z�֎s��B���}�g�z�[���f�B���O�X�͂Q�N�O�Ƀv���W�F�N�g�`�[����g�D���A

>�V������ŗ\�������e���Ƃ��̕��͂��s���Ă����B���݂�

>�u�e�����傫�ȃP�[�X�ł̋�̓I�ȑΉ�����������Ă���i�K�v�ɓ������i�����헪�S���h�e�q�r�v���W�F�N�g�������A�V�X�^���g�}�l�W���[�j�B

>�u���݁w�����x�f�[�^�Ŕ���グ�ɂ��Ă��镔�����w�z�B�����x�f�[�^�ɒu�������Ȃ���Ȃ�Ȃ��v�̂��傫�ȉۑ�ŁA

>�u�V�X�e���X���ɂ͐����~���x�����錩���݁v�i�і���F�v���W�F�N�g�}�l�W���[�j�Ƃ����B

���̓��}�g�z�[���f�B���O�X�̊W�҂ł͂���܂������ƊE�ɓ��ɏڂ����킯�ł͂���܂��A

���_�����Ɍ����A���}�g�z�[���f�B���O�X��IFRS��K�p���邽�߂̃V�X�e���X����p��1�~��������܂��A

IFRS��K�p���Ă����㍂�͓K�p�������N�x����2�p�[�Z���g�㌸�����邾����2�N�x�ڈȍ~�͉�v��ύX�ɂ��e���z�͂Ȃ��A

�Ƃ������ƂɂȂ�Ǝv���܂��B

����̓��}�g�z�[���f�B���O�X�Ɠ����悤�ȕ����Ɩ����肪���Ă����Ƃł���ǂ����������Ǝv���܂��B

���̗��R��������܂��B

�܂��AIFRS��K�p���邽�߂̃V�X�e���X����p��1�~��������Ȃ����R�ł����A���㍂�̌v���Ɋւ��ẮA

���ǂ̂Ƃ���AIFRS��K�p����Ƃ������Ƃ́u�V���Ȏ��v�F����Ŕ��㍂���v�サ�Ă����v�Ƃ������Ƃɉ߂��Ȃ��킯�ł��B

���݃��}�g�z�[���f�B���O�X�́u�o��v�Ŕ��㍂���v�サ�Ă��܂��B

�o��ł́A���q�l���������ו���͂���Ɍ����āu���������u�ԂɁv���㍂���v�サ�Ă��܂��B

IFRS��K�p�ƂȂ�܂��ƁA������u����v�ɕύX���Ȃ���Ȃ�Ȃ��킯�ł����A

���͌��݂̓��{��ɂ��u����v�Ƃ����̂͂���̂ł��B

���̓��}�g�z�[���f�B���O�X�́u����v��K�p���悤�Ǝv���������ɂł��ł���̂ł��B

���㍂�̌v��̃^�C�~���O�Ƃ����̂͂����������̂ł��B

�����āu����v��K�p���邽�߂ɂ́A���݂̌o���V�X�e���̂܂܂ʼn\�Ȃ͂��ł��B

�Ȃ��Ȃ�A�u����v�Ƃ������v�F��������݂̓��{��ɂ����邩��ł��B

�����炭�A���i�͂��܂茩�邱�Ƃ��Ȃ��o���V�X�e���̊Ǘ���ʂ��J���ƁA

�u���v�F����v�Ƃ����`�F�b�N���ڂ�����Ǝv���܂��B

���݂́u�o��v�Ƀ`�F�b�N�������Ă���Ǝv���܂��̂ŁA������u����v�ɕύX���邾�����Ǝv���܂��B

�܂��Ɉ�u�Łu����v�ɂ�锄�㍂���Z�o�E�\�������͂��ł��B

�K�p������v�F����̈Ⴂ�Ƃ͂����������̂ł��B

�u����v�ɂȂ�܂��ƁA�u�o��v�ɔ�ׂāA

�u�ו����ꏊ����͂���̍Ŋ�̔z���Z���^�[�܂ł̓����v�{�u�͂���̍Ŋ�̔z���Z���^�[����z�������i�܌���̍Ĕz�B�j�܂ł̓����v

�̍��v�������A���㍂�̌v�オ���Ă��܂��܂��B

�s���Ɠc�ɁA�@�l���l��炵�̓͂���i�Ĕz�B�ɂ��x��j�A�o���̑������Ȃ��A�Ƃ������𑍍��I�ɍl���܂��ƁA

���݃��}�g�z�[���f�B���O�X�����{���Ŏ�舵���Ă���S�z�����́u�o�ׂ��璅�ׂ܂ł̕��ϓ����v�͖�5�`6�����x���Ɛ���ł��܂��B

�������܂��ƁA�u����v�ɂȂ�܂��ƁA�u�o��v�ɔ�ׂāA���㍂�̌v�オ��5�`6�����x�����邱�ƂɂȂ�킯�ł����A

����͂ǂ̂��炢�̃C���p�N�g�ɂȂ邩�ƌ����A1�N��365���ł�����A���ɔ��㍂��6������Ƃ���ƁA

6��365��0.01643...����1.6�p�[�Z���g

�܂�A��1.6�p�[�Z���g���㍂�����邱�Ƃ��Ӗ����܂��B

���Ԃ͉����ς���Ă��Ȃ��̂Ɏ��v�F������ς�邾���Ŕ��㍂������̂ł��B

�������A��v��ύX�ɂ�锄�㍂�̑����́u����v��K�p�������N�x�݂̘̂b�ł��B

2�N�x�ڈȍ~�͉�v��ύX�ɂ��e���z�͎����゠��܂���B

�Ȃ��Ȃ�A2�N�x�ڂɂ͏��N�x����6�����̔��㍂���J��z����Ă���Ɠ����ɁA

2�N�x�ڂ���3�N�x�ڂ֍Ă�6�����̔��㍂���J�艄�ׂ��邩��ł��B

�������A�i�C�̕ϓ����ɂ��z�������̂��̂��傫���������邱�Ƃ͂���܂��̂Łi���ɕ����Ƃ͌i�C�ϓ��̉e����傫���܂��j�A

���v�F����������ł����㍂�͑傫����������̂ł����A

�����Ō��������̂͂����܂Łu���v�F����̕ύX�i�̂݁j�ɂ��v���㍂�̉e���z�͂Ȃ��A�Ƃ������Ƃł��B

�ȏオ�A

���}�g�z�[���f�B���O�X��IFRS��K�p���邽�߂̃V�X�e���X����p��1�~��������Ȃ����R�A�����āA

IFRS��K�p���Ă����㍂�͓K�p�������N�x����2�p�[�Z���g�㌸�����邾����2�N�x�ڈȍ~�͉�v��ύX�ɂ��e���z�͂Ȃ��A

�Ƃ������Ƃ̗��R�ł��B

���̌o�c�R���T���^���g�Ƃ��Ẵ��b�g�[�́A

���O���[�o����Ƃ̌o�c�헪���璆����Ƃ̌o���w���܂�

�ł��B

�o�c�ɑ��Ƃ�������Ƃ��Ȃ��A�o�c�ɏ���Ƃ������Ƃ��Ȃ��A�Ǝv���Ă��܂��B

�K�͂̑召��m�̓������킸�A�o�c�̗v���͐��E���ł��̎���������ł��B

�����ƊE�ł������ł��B

�ƊE�ő��̃��}�g�z�[���f�B���O�X�ł����K�͂̃g���b�N�^���Ƃł��l���Ȃ���Ȃ�Ȃ����Ƃ͓����ł��B

���}�g�z�[���f�B���O�X�̕����Ə��K�̓g���b�N�^���Ƃ̕����Ƃ͈قȂ�A�Ƃ������Ƃ͂���܂���B

�Ⴄ�̂͋K�͂Ə�ꂵ�Ă邩�ۂ������ł��B

�n���̒����g���b�N���Ǝ҂����IFRS�ɂ��ĕ�����Ȃ����Ƃ�����Ή��ł����ɕ����ĉ������B

�o�c�Q�d�̖��ɂ����Ă��ł����J�ɑ��k�ɏ��܂���B

�u����ȃf�^�����ȉ�v��͖�������v�ƓK�ɃA�h�o�C�X�����Ă��������܂��B

�܂���k�ł����B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}