2012年3月31日(土)

2012年3月30日(金)日本経済新聞

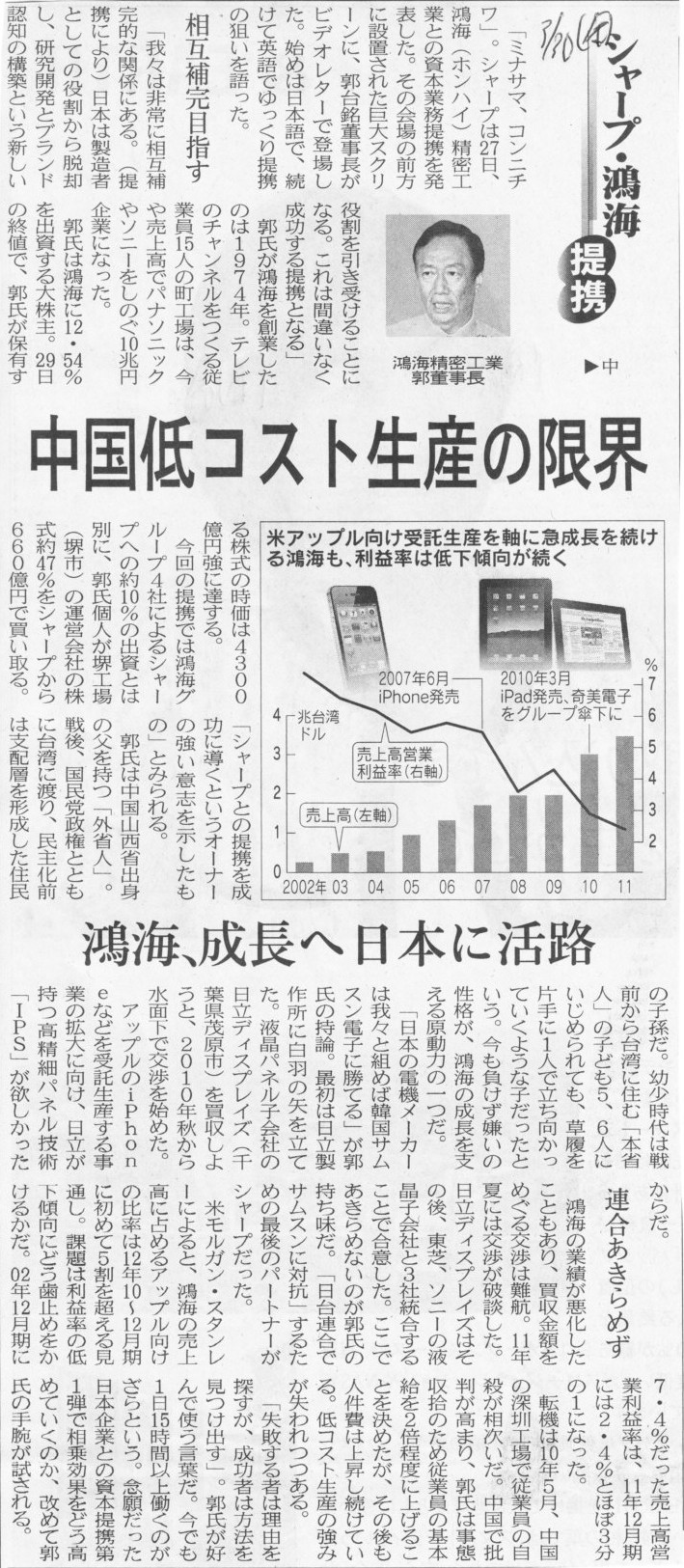

シャープ・鴻海 提携 中

中国低コスト生産の限界 鴻海、成長へ日本に活路

(記事)

2012年3月31日(土)日本経済新聞

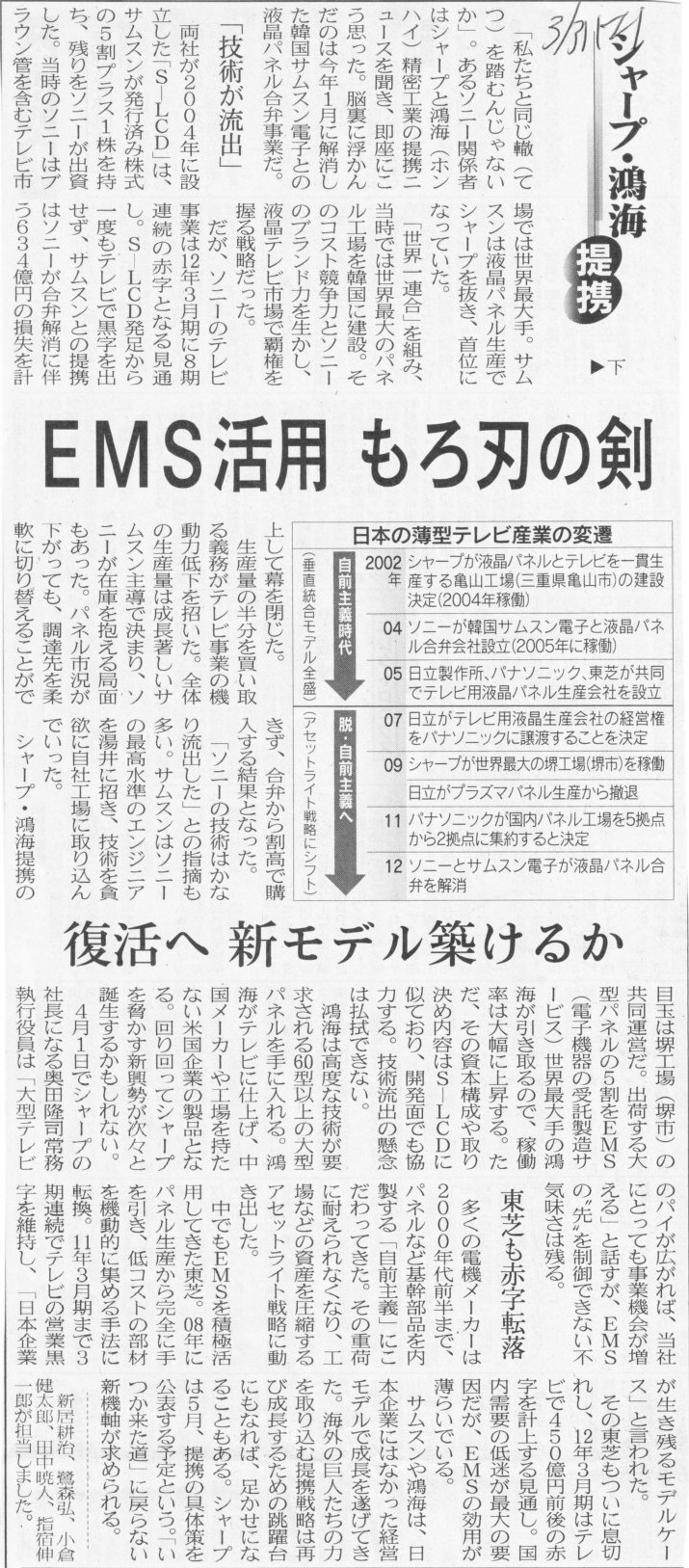

シャープ・鴻海 提携 下

EMS活用 もろ刃の剣 復活へ 新モデル築けるか

(記事)

2012年3月31日(土)日本経済新聞

三菱UFJ新頭取 米・東南アで買収も 国内で基礎固め

(記事)

2012年3月31日(土)日本経済新聞

3メガ銀 利益2兆円 今期最終、5年ぶり高水準 株価回復追い風

(記事)

2012年3月31日(土)日本経済新聞

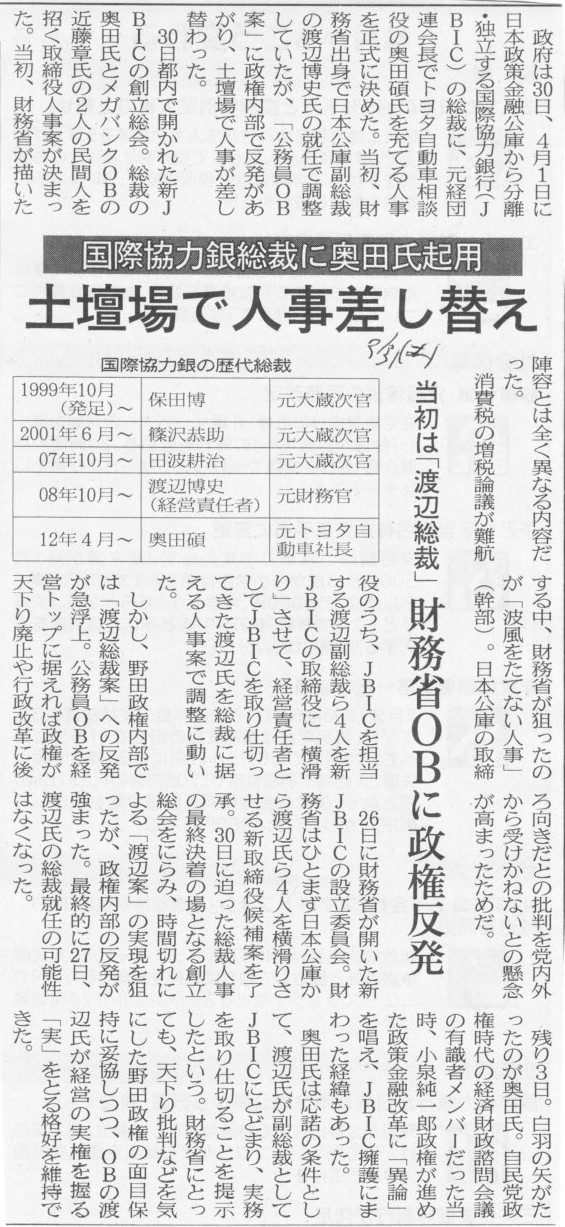

国際協力銀総裁に奥田氏起用 土壇場で人事差し替え 当初は「渡辺総裁」 財務省OBに政権反発

(記事)

2012年3月31日(土)日本経済新聞 公告

債務引受に係るお知らせ

独立行政法人日本高速道路保有・債務返済機構

東日本高速道路株式会社

債務引受に係るお知らせ

独立行政法人日本高速道路保有・債務返済機構

中日本高速道路株式会社

債務引受に係るお知らせ

独立行政法人日本高速道路保有・債務返済機構

西日本高速道路株式会社

債務引受に係るお知らせ

独立行政法人日本高速道路保有・債務返済機構

阪神高速道路株式会社

株式会社日本政策金融公庫の国際協力銀行業務勘定に係る債券の債務の継承についてのお知らせ

株式会社日本政策金融公庫

(記事)

【コメント】

プロ向けの社債、素人向けの社債、などというものがあるのでしょうか。

2012年3月31日(土)日本経済新聞

日本IBM社長 56年ぶり外国人 イェッター氏

(記事)

2012年3月31日(土)日本経済新聞

日本IBM「独立路線」転換 外国人社長56年ぶり 米とパイプ、国内テコ入れ

イェッター次期社長

一問一答 人材もグローバル化 必要

(記事)

【コメント】

昨日書きました、「Consider it

done.」は、

「かしこまりました、お任せ下さい、引き受けました、お安い御用です、いいですとも」

といった意味の定型句・慣用表現です。

「May

I help

you?(いらっしゃいませ)」などと同じで、決まりきった表現方法(あいさつ)であり、

ここでは文法的に考えていってもあまり意味がありません。

ちなみに、ある英和辞書では、「Consider it

done.」を「もうすぐです」と訳されていますが、

そのような文脈・意味合いはあまり一般的ではないと思います。

「英和辞書のスキャン(consider)」

【コメント】

「くら寿司」は「くらすし」と読みます。

「くらす」はある地方の方言で「殴る」という意味です。

「一緒にくらさないか」という甘いセリフは、「殴り合いをしようじゃないか」という意味です。

というのは冗談ですが。

【コメント】

この記事で理解できない点が2つ。

①福岡ヤフージャパンドームを取得・保有するSPCはそもそもソフトバンクの連結対象子会社ではないのか

②福岡ヤフージャパンドームをSPCからソフトバンクホークスが借りる形を取るにしても、

それはリース資産・リース債務が貸借対照表に載ってくる「ファイナンス・リース」ではないのではないか

①については言うまでもありません。

ソフトバンクは福岡ヤフージャパンドームの改装・改築を自由に行いたいという思いがあって球場を取得するのです。

球場の自由な改装・改築はソフトバンクが福岡ヤフージャパンドームの意思決定を支配するからこそ可能なことです。

それはつまり、ソフトバンクは福岡ヤフージャパンドームを取得・保有するSPCの意思決定を支配していることと同じであり、

したがって、支配力基準により福岡ヤフージャパンドームを取得・保有するSPCはソフトバンクの連結対象子会社に他なりません。

②については、「ファイナンス・リース取引の判定」と関わってくる話ですが、

福岡ヤフージャパンドームの経済的耐用年数とは何年なのか全く分からないのではないでしょうか。

福岡ヤフージャパンドームの税法上の耐用年数や経済的耐用年数が何年かは分かりませんが、30年~40年ではないでしょうか。

以前、ソフトバンクはプロ野球事業から撤退する意思は全くないと書きました。

ソフトバンクは今後20年でも30年でもプロ野球事業を続けていくつもりだと思います。

しかし、そのことと、ソフトバンクがSPCと解約不能なリース取引を行うこととは関係がありません。

SPCが連結対象子会社かどうかはともかく、球場の場合はそもそもリース期間というものを定めようがないのではないでしょうか。

上手く言えませんが、プロ野球事業の特性などを考えると、球場を借りること自体がそもそも「ファイナンス・リース」に該当するとは言えず、

球場の賃貸は通常のレンタル形態であるオペレーティング・リース取引に過ぎないのではないでしょうか。

オペレーティング・リース取引だとすると、貸借対照表にリース資産・リース債務は載ってきません。

記事のように、無理やりSPCが連結対象子会社ではないと考え、球場のレンタルがファイナンス・リース取引に該当すると考える場合でも、

リース資産とリース債務は連結貸借対照表に載ってきます。

リース債務とは有利子負債です(ファイナンス・リースではお金を借り入れて資産を購入したとみなしますので)。

そうしますと、福岡ヤフージャパンドーム取得に伴い、どうやってもソフトバンクの有利子負債は増加することになります。

無理やりSPCが連結対象子会社ではないと考え、球場のレンタルはオペレーティング・リース取引であると考えるなら、

有利子負債は増えないことになりますが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}