2012年3月22日(木)

2012年3月22日(木)日本経済新聞 社説

アップルの配当が問う利益の生かし方

(記事)

2012年3月22日(木)日本経済新聞 トップに聞く企業戦略

三菱重工業社長 大宮 英明氏

エネルギー・環境など強化

(記事)

2012年3月22日(木)日本経済新聞

日産、新興国販売の主力に 「ダットサン」1/3超へ まずインド・ロシアなど

スズキ、タイ投入発表 新型スイフトエコカー認定

(記事)

【コメント】

産業革新機構から上場するように言われたのでしょう。

筆頭株主は投資ファンドのカーライル・グループ(51.61パーセント)ですので(第二位はHOYA株式会社(46.57パーセント))、

カーライルとしては最終的には上場を目指していた面はあるとは思いますが、

それでも上場するにはやはり早過ぎると思います。

東京証券取引所

新規上場会社

AvanStrate(株)

上場日 04/24

会社概要

ttp://www.tse.or.jp/listing/new/b7gje6000002ev9v-att/4AvanStrate-Outline.pdf

Ⅰの部

ttp://www.tse.or.jp/listing/new/b7gje6000002ev9v-att/4AvanStrate-1s.pdf

確認書

ttp://www.tse.or.jp/listing/new/b7gje6000002ev9v-att/4AvanStrate-k.pdf

CG報告書

ttp://www.tse.or.jp/listing/new/b7gje6000002ev9v-att/4AvanStrate-cg.pdf

完全に意味不明です。

上場市場が決まっていないのに上場することだけは決まるなど絶対にあり得ません。

有価証券届出書を見ると、売り出し価格も決まっていないようです。

一体どういう上場なのでしょうか。

提出日:2012年3月21日

AvanStrate株式会社

有価証券届出書(新規公開時)

(EDINETと同じPDFファイル)

提出日:2012年3月21日

AvanStrate株式会社

臨時報告書

(EDINETと同じPDFファイル)

Avan

Strateの貸借対照表を見ると、長短借入金と長期社債の額が極めて多額です。

これは、2008年のMBOが原因です。

MBOと言いますと、上場企業の非上場化、といったことが思い浮かぶかも知れませんが、

Avan

Strateの場合は、始めから上場しておらず、当時の株主から相対取引で当時の経営陣や投資ファンド・カーライルが株式を取得する、

という形のMBOだったようです(株式公開買付を行ったわけではない)。

それと、連結貸借対照表を見ても個別貸借対照表を見ても、無形固定資産の欄に「のれん」が大量にのっています。

これもMBOに伴うものです(株式を取得するSPCと事業会社本体とが合併するため)。

これは”のれん”とは書かれていますが、厳密に言えば「営業権」です。連結調整勘定ではありません。

営業権も規則的に償却を行っていかねばなりません(営業権の償却は単体ベースです。連結ベースでも単体ベースでの償却がそのまま載ってきます)。

MBOは、単体ベースでの営業権の償却も非常に多額になってしまう、という点には注意が必要です。

注:

「営業権の償却」と聞きますと、5年間(以内)で均等償却していかねばならない、

という会計処理方法が思い浮かびますが、

この場合の営業権は「企業結合会計上生ずるのれん」になります。

企業結合会計上生ずるのれんは、20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却する

と定められています。

このたびのAvan

Strateの多額の営業権(のれん)も20年間にわたって均等償却を行っています。

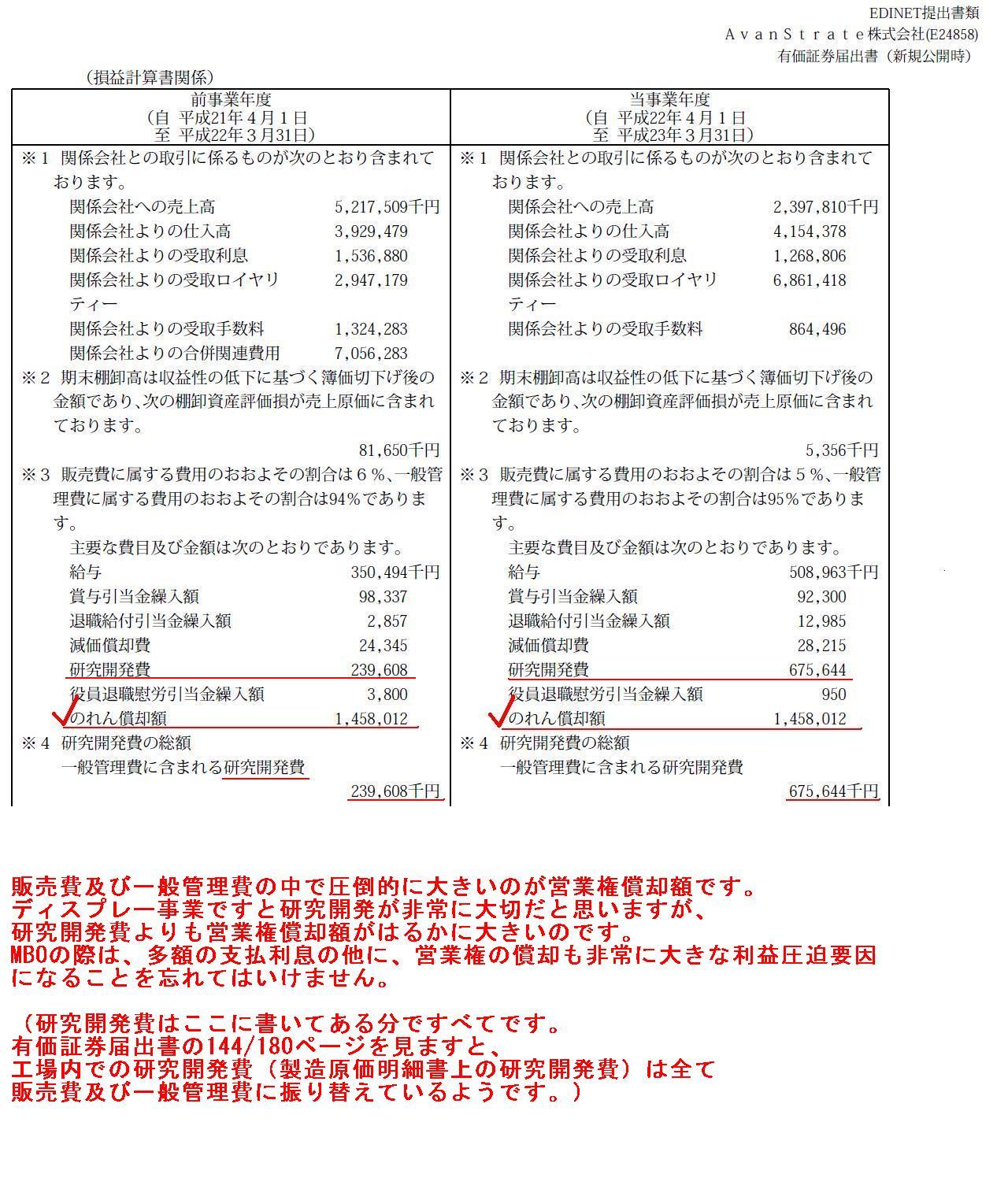

有価証券届出書

【注記事項】 損益計算書関係

(151/180ページ)

販売費及び一般管理費の中で圧倒的に大きいのが営業権償却額です。

ディスプレー事業ですと研究開発が非常に大切だと思いますが、

研究開発費よりも営業権償却額がはるかに大きいのです。

MBOの際は、多額の支払利息の他に、営業権の償却も非常に大きな利益圧迫要因

になることを忘れてはいけません。

(研究開発費はここに書いてある分ですべてです。

有価証券届出書の144/180ページを見ますと、

工場内での研究開発費(製造原価明細書上の研究開発費)は全て

販売費及び一般管理費に振り替えているようです。)

書き出すと止まりませんが、粉飾が疑われるとか何か怪しい点がある上場というわけではありません。

上場規則上や会計上は何の問題もないでしょう。多額の負債を抱えているなら上場してはいけないというルールもありません。

ただ、MBOを行った後の上場というのは、MBOで抱え込んだ多額の負債をある程度返済して業績が安定してきてから上場していく

というのが正道だと思います。

そういうことを考えますと、一言で言うと、上場するのがあまりに早過ぎると思います。

書きたいことはたくさんありますが、何かすっきりとはしない上場だなと感じました。

【コメント】

ボキボキ、ボキボキ

(ケンシロウ登場)

To be, or to build.

{kind=link}

{kind=link}

{kind=link}

{kind=link}